(3 оценок, среднее: 4,67 из 5)

(3 оценок, среднее: 4,67 из 5)

Учебная работа № 2726. Анализ маркетинговой деятельности ООО Товарищество предпринимателей

ФГОУ ВПО «КУРГАНСКАЯ ГОСУДАРСТВЕННАЯ СЕЛЬСКОХОЗЯЙСТВЕННАЯ АКАДЕМИЯ ИМЕНИ Т.С. Мальцева»

Кафедра

КУРСОВАЯ РАБОТА

по дисциплине: «Комплексный экономический анализ»

на тему: «Анализ маркетинговой деятельности ООО «Товарищество предпринимателей»

Выполнила: студентка V курса

заочного отделения

экономического факультета

специальности

«Бухгалтерский учет, анализ

и аудит»

Проверил:

Лесниково – 2010

Содержание

с.3

1. Необходимость анализа в системе маркетинга 5

2. Организационно-экономическая характеристика ООО «Товарищество предпринимателей»

1.1. Организационная характеристика 12

1.2. Экономическая характеристика 15

3. Анализ маркетинговой деятельности ООО «Товарищество предпринимателей»

3.1 Анализ спроса на продукцию и формирование портфеля заказов 20

3.2 Оценка риска невостребованной продукции 22

3.3 Анализ ценовой политики предприятия 24

3.4 Анализ конкурентоспособности продукции 29

4. Разработка стратегии формирования спроса и конкурентоспособности организации и изыскание резервов повышения ее уровня 34

Выводы и предложения

Список использованной литературы

Приложения

Актуальность темы курсовой работы заключается в том, что маркетинг – это один из наиболее мощных инструментов, используемых различными организациями в бесконечной борьбе за выживание и процветание.

Маркетинг является разноплановой концепцией. Прежде всего, он известен как философия бизнеса, направленная на выявление потребностей потребителей, целевых рынков, которые данная организация может удовлетворить наилучшим образом путем производства соответствующих продуктов, на то, чтобы каждый сотрудник организации мыслил категориями «потребитель», «рынок».

С другой стороны, маркетинг имеет и общественное звучание, связывая общественные потребности и экономическую реакцию общества, направленную на их удовлетворение.

Таким образом, маркетинг используется как на уровне отдельных предприятий и организаций, коммерческого и некоммерческого характера, так и на региональном и государственном уровнях. Это приводит к тому, что существует множество определений маркетинга и что невозможно дать этому понятию единое, достаточно конкретное, толкование.

Маркетинг является одной из самых важных разновидностей экономической и общественной деятельности, однако, его очень часто неправильно понимают. Цель маркетинга – повышение качества товаров и услуг, улучшение условий их приобретения, что в свою очередь приведет к повышению уровня жизни в стране, повышению качества жизни.

Анализ маркетинговой деятельности и оценка рыночных возможностей организации осуществляется в ходе маркетинговых исследований, цель которых состоит в сборе информации о рынке и ее изучении для совершенствования процесса разработки и сбыта товаров и услуг.

Маркетинговые исследования являются обязательным условием успеха товаров и услуг предлагаемых на рынке. Они эффективны в том случае, когда рассматриваются не только как процесс получения труднодоступной коммерческой информации, но и как средство, обеспечивающее руководство организации аналитическими выводами об изменениях маркетинговой среды с целью улучшения возможностей системы управления

В качестве объекта для написания курсовой работы было выбрано общество с ограниченной ответственностью «Товарищество предпринимателей», предметом исследования является анализ маркетинговой деятельности данной организации.

Таким образом, цель курсовой работы заключается в исследовании механизма анализа маркетинговой деятельности и проведение анализа маркетинговой деятельности на примере ООО » Товарищество предпринимателей «.

Для достижения поставленной цели были поставлены следующие задачи:

· Рассмотреть необходимость анализа в системе маркетинга;

· Дать организационно-экономическую характеристику ООО » Товарищество предпринимателей «;

· Провести анализ маркетинговой деятельности данной организации;

· Разработать стратегию формирования спроса и конкурентоспособности оказываемых услуг

1. Необходимость анализа в системе маркетинга

Все более серьезное внимание на практике уделяется маркетинговому анализу.

Если в недавнем прошлом этот анализ чаще всего увязывали со стратегическим, используя при обосновании изменения профиля производства, то в настоящее время анализ спроса на продукцию (работы, услуги) приобретает все большее значение и связан с текущим, а в ряде организаций (торговых, туристических, сферы обслуживания и т.п.) даже с оперативным анализом, на основе которого оптимизируются производственные (ассортиментные) программы. Такая тенденция определяется, во-первых, диверсификацией производства в коммерческих субъектах хозяйствования и, во-вторых, использованием гибкого технологического оборудования (гибкие автоматизированные производства — ГАП), с помощью которых можно производить широкий ассортимент продукции.

Маркетинговый анализ все в большей мере включается в анализ хозяйственной деятельности производства, так как в условиях насыщенного рынка начинает преобладать клиентский и социально-ориентированный маркетинг, который предполагает прямую связь производителя и потребителя. В этом случае маркетинговым анализом начинают заниматься не торговые и специализированные организации, а сам субъект хозяйствования.

Маркетинговый анализ непосредственно связан с обоснованием цен, по которым реализуется продукция (услуги, работы) субъекта хозяйствования. Во-первых, для поддержания рыночных позиций организация должна регулярно контролировать

тенденции изменения и колебание цен по группам товаров, сезону и сегментам рынка. Во-вторых, для обеспечения конкурентоспособности необходимо поддерживать тот уровень себестоимости, который обеспечивает нужный уровень рентабельности при приемлемых для рынка ценах. Этот уровень регулируется на основе маркетингового подхода к анализу в оценке издержек производства, определения точки безубыточности, запаса финансовой прочности и обоснования приемлемой доли постоянных затрат.

Следовательно, маркетинговый анализ органически переплетается с традиционными направлениями управленческого анализа. Как было отмечено, маркетинговая проработка бизнес-плана является одним из основных условий его надежности, поскольку она обеспечивает минимизацию риска невостребованности продукции и, следовательно, устойчивости поступления доходов организации.

Несмотря на общие принципы, процесс маркетингового анализа и планирования существенно зависит от выбранной стратегии предприятия. Так, например, пионерская инновационная стратегия предполагает выход на рынок с принципиально новым видом продукции, спрос на который необходимо инициировать, а в ряде случаев воспитать. В этом случае ведется большая работа

с будущими клиентами или научно-техническими организациями, обслуживающими клиента. Если речь идет о производстве новых товаров народного потребления, то необходима широкая реклама тех новых качеств продукции, которые позволяют удовлетворить определенные потребности личности, семьи, потребителей разных возрастов и вкусов. Это касается продуктов питания, товаров народного потребления, средств бытовой техники и гигиены и т.п. Причем в зависимости от уровня новизны товара рекламная кампания строится по разным принципам. В одном случае необходимо, чтобы потребитель осознал потребность и

преимущество этого продукта. Если появляется продукт, созданный на принципиально новой технологической основе (автоматические стиральные машины, пылесосы с мокрым способом уборки и т.п.), то необходимо во время рекламной кампании и, особенно при передаче в рекламное использование продукта четко показать его преимущества, в основном его новые свойства, обеспечивающие решение новых задач и удовлетворение новых потребностей. Если на рынок продвигаются принципиально новые средства производства — материалы или оборудование, то, как показала практика, прежде всего необходимо доказать возможности их реального использования и их эффективность. Это в значительной мере зависит от подготовленности производства к применению новых технологий, организации и материально-технических средств. Например, если проектируется производство принципиально новых строительных материалов, то необходимо, чтобы были полностью разработаны технологии их производства и требования к составу оборудования с учетом создания таких орудий труда, которые ранее не применялись.

Если продвигается на рынок новое оборудование, необходимо учитывать, как оно совмещается с другими видами оборудования, как быстро его производство может быть освоено и как это совпадете готовностью пользователя, который должен привязать к нему общую технологию и организацию производства. Именно поэтому для продвижения на рынок новых средств производства производители связываются с проектно-конструкторскими организациями, которые проектируют новые технологии, разрабатывают новые проектные решения (серии строящихся домов,

новые оригинальные архитектурные и строительные решения, новые конструкции изделий, требующие принципиально новых материалов или методов обработки). Научно-проектные организации часто выступают заказчиками таких принципиально новых продуктов. Следует напомнить, что при формировании производственных структур крупных организаций роль головного (материнского) предприятия часто принимают на себя НИИ и КБ по разработке технологий и проектов для предприятий-потребителей (например, разработка технологии полиграфии в организациях полиграфического машиностроения; разработка технологии производства строительных материалов в организациях — производителях техники и т.п.).

Совершенно очевидно, что в первом случае маркетинговая проработка бизнес-плана связана с изучением стохастического спроса потребителей по данным торговых организаций, активной пропагандой продукции. Во втором — важно найти потенциального потребителя и активно сотрудничать с ним еще до начала производства, подстраивая свойства, качество и сроки изготовления продукции к его потребностям. Причем это напрямую связано с формами финансового сотрудничества. Так, производитель принципиально нового продукта, потребитель и научно-исследовательские и проектно-конструкторские организации объединяются, совместно неся риск невостребованности вновь создаваемой продукции. Например, разработчик продукции бесплатно, как свой взнос в складочный или уставный капитал,передает свои продукты, НИИ и КБ — свой интеллектуальный продукт, потребитель средств производства реализует их использование при создании конечного продукта. При этом эффект от нового продукта проявляется у последнего участника процесса, и, именно опираясь на его деятельность, необходимо показать

эффект нового продукта. Так, эффективность нового строительного материала реализуется в изменении стоимости 1 кв. м здания и в применении его эксплуатационных свойств (теплоизоляции, шумоизоляции, веса и т.п.). Конечно, совершенно очевидно, что маркетинговая проработка освоения новых видов продукции, имеющих пионерские свойства, капиталоемка и сложна в своей организации. Именно с этим связан эффект венчурного капитала, который без риска

для основных производителей позволяет оценить реальность продвижения продукции на рынок, прежде чем проводить массовый переход на новый вид продукции.

Наиболее типичной является стратегия модернизации. Во-первых, она типична для большинства организаций, во-вторых, она реализуется не только в долгосрочные периоды, но и в бизнес-планах, разрабатываемых на 3 — 5 лет и даже на один — два года. В этом случае изменение качественных свойств и регулирование ассортиментного ряда продукции базируются на анализе спроса на ранее производимую продукцию, прогнозировании платежеспособного спроса по сегментам рынка, изучении рекламаций пользователей продукции и данных мастерских гарантированного ремонта, центров сервиса и т.п. На основе данных этого анализа в бизнес-плане предусматривается изменение отдельных элементов

готового продукта и ассортиментного ряда продукции. Модернизация готового продукта связана с проведением дополнительных проектно-конструкторских работ, совершенствованием технологии и организации производства. В этом случае базой для принятия решений становятся методы функционально-стоимостного анализа (ФСА), позволяющие сопоставить изменение основных, вспомогательных и дополнительных функций продукции с затратами на ее производство.

Неотъемлемой стадией такого подхода к маркетинговому анализу является глубокий анализ платежеспособного спроса по сегментам (категории потребителей) и секторам (территории) рынка, так как модернизация продукта и соответствующее изменение цен на нее должны быть увязаны с планированием ассортиментной программы. Особо следует обратить внимание на тот факт, что стратегия модернизации является эффективной только в том случае, когда производитель поддерживает активный контакт с клиентом в течение всего периода использования продукта и осуществляет его обслуживание, подналадку, ремонт и т.п. В этом случае он первым начинает осознавать, какие элементы (блоки) или качества продукции являются слабыми, т.е. не отвечают требованиям клиента, и сам инициирует новую потребность. Кроме того, если связь с клиентом постоянная, то возникает возможность производства дополнительных элементов, которые повышают качество, меняют свойства уже используемого продукта (например, подключение пульта дистанционного управления к телевизорам старой конструкции; дополнительной морозильной камеры для холодильника и т.п.). Такой подход выгоден потребителю, так как минимизирует потребности в капитальных вложениях и дополнительных затратах. Это, бесспорно, важная часть маркетинга организации, обеспечивающая устойчивое потребление продукции.

Особо следует отметить специфику маркетингового анализа в период насыщения рынка продуктами и услугами определенного вида. В этом случае в бизнес-плане организация должна обосновать рациональные объемы производства и оптимизировать ассортиментную программу. Такой анализ непосредственно базируется на оценке платежеспособного спроса. На данном этапе жизненного цикла продукта центральным становится вопрос о возможности расширения платежеспособного спроса за счет изменения уровня цен или форм расчета с клиентами (использование разных форм товарного кредита). Очевидно, что такой подход учитывает органическую увязку маркетингового и финансового анализа.

Так, предприятия, имеющие большой запас финансовой прочности, могут использовать больший диапазон изменения цены и имеют средства для маневра расчетной политики и развертывания рекламных кампаний. Это дает возможность обеспечить конкурентоспособность продукции по сравнению с конкурентами; привлекать дополнительных клиентов, не имеющих средств для единовременной оплаты продукции (работ, услуг).

Неотъемлемой частью маркетингового анализа при разработке бизнес-планов становится выбор методов свертывания определенных видов бизнеса, т.е. снятия с производства отдельных видов продукции. При этом необходимо учитывать следующие положения. Во-первых, для закрепления потребителей важно предусмотреть там, где это возможно, замену клиентов по ранее приобретенным продуктам новыми постоянными клиентами. Потребителю это обеспечивает определенную экономию средств. Совершенно очевидно, что этот факт имеет не только, а иногда и не столько, экономическое значение, но является психологически весьма привлекательным для потребителя. Производитель может иметь также свою выгоду, которая связана, во-первых, с сохранением потребительского рынка и, во-вторых, с получением запасных частей для обслуживания тех клиентов, кто пользуется устаревшими видами продукции. Следует помнить, что в соответствии с требованиями мирового рынка производитель техники обязан обеспечивать своих клиентов запасными частями весь период нормативного срока эксплуатации техники. Производить такие запчасти при уменьшающихся партиях производства часто невыгодно; поэтому изготовители охотно принимают от клиентов устаревшие конструкции и используют их на запчасти, засчитывая их стоимость при покупке новой продукции, особенно техники, оборудования и др.

Другое направление маркетинга при свертывании бизнеса связано с передачей ряда дополнительных функций подразделениям сервиса. Этот процесс получил название «облагораживания» продукции. В этом плане широко известен опыт Германии, в частности промышленных комбинатов бывшей ГДР. Например, мастерские по ремонту проводили облагораживание товаров народного потребления — установка для видеотехники пультов дистанционного управления, дополнительных блоков памяти на компьютеры, смена каблуков у обуви, изменение длины и фасона у дорогостоящих предметов народного потребления, перетяжка и изменение дизайна мебели и т.п. Этот опыт до сих пор не получил серьезного распространения в России, хотя он мог бы дать существенные результаты. Вместе с тем можно подчеркнуть, что традиция такого подхода имеется и у нас в стране. Достаточно вспомнить опыт проведения обезличенного ремонта в автомобильной промышленности.

Таким образом, при разработке бизнес-плана маркетинговый анализ существенно меняется по сегментам бизнеса и в зависимости от стадии жизненного цикла продукта, который характеризует основной профиль предприятия.

Прямое влияние на организацию маркетингового анализа оказывает особенность выбранной маркетинговой стратегии, являющейся в значительной мере функцией сегмента бизнеса и общей стратегии развития организации.

В научной литературе принято выделять несколько стадий развития маркетинга: сбытовой, спроса, клиентский, социально-ориентированный маркетинг.

2 . Организационно-экономическая характеристика предприятия ООО «Товарищество предпринимателей»

2.1 Организационная характеристика

В данной работе будет рассмотрено предприятие «Товарищество предпринимателей». Предприятие находится в г. Кургане по адресу ул. Красина, 41. Сейчас по своей организационно-правовой форме оно является обществом с ограниченной ответственностью, форма собственности – частная. ООО «Товарищество предпринимателей» действует на основании Устава.

Основными задачами организации являются – выполнения качественного ремонта бытовой радиоэлектронной аппаратуры, гарантийное и после гарантийное обслуживание, торговля расходными материалами, а также монтаж и установка крупной бытовой техники.

ООО «Товарищество предпринимателей» занимается установкой следующей бытовой техники: газовые и электрические плиты; стиральные машины; посудомоечные машины; водонагреватели; кондиционеры и пр.

Режим работы ООО «Товарищество предпринимателей»: понедельник-воскресенье с 9 часов до 20 часов;

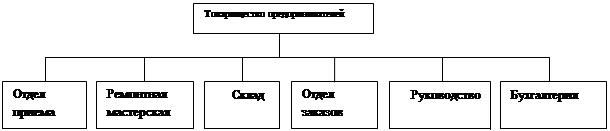

Рисунок 1 — Организационная структура

Под персоналом понимается совокупность всех человеческих ресурсов, которыми обладает организация. На данном предприятии используется линейная организационная структура управления — это наиболее распространенный тип иерархической структуры.

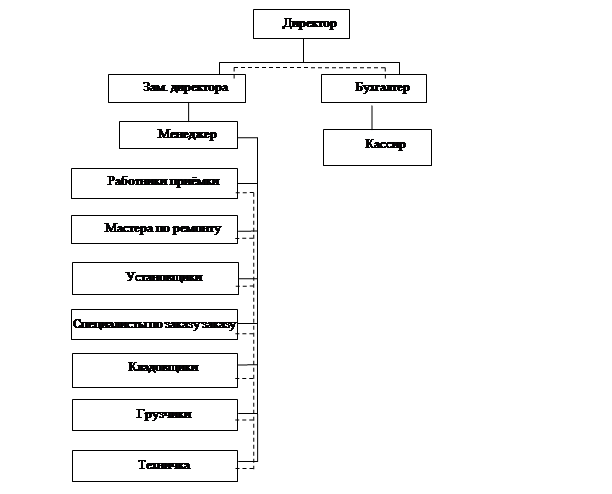

Многоуровневая иерархическая система управления, в которой вышестоящий руководитель осуществляет единоличное руководство подчиненными ему нижестоящими руководителями, а нижестоящие руководители подчиняются только одному лицу — своему непосредственному вышестоящему руководителю (рисунок 2).

На предприятии работают 40 человек: директор; зам. директора; менеджер; бухгалтер; кассир; специалисты отдела по приему претензий сервисного центра – 5 чел.; мастера по ремонту – 15 чел; мастера по установке – 5 чел; специалисты по заказу деталей – 5; кладовщики – 3 чел; грузчики – 2чел; уборщица.

Рисунок 2 — Организационная структура управления

Все права и обязанности работодателя и работника соблюдаются согласно Трудовому кодексу РФ и отражены в трудовом договоре с работником.

Рассмотрим численность, состав, структуру персонала в таблице 2.1,2.2,2.3.

Таблица 1 – Среднегодовая численность и структура работающих на предприятии

Категорииработающих |

2006г. | 2007г. | 2008г. | |||

| человек | % к итогу | человек | % к итогу | человек | % к итогу | |

| Среднесписочная численность, всего | 35 | 100,0 | 37 | 100,0 | 40 | 100,0 |

|

в том числе — руководящий состав |

4 | 11,43 | 4 | 10,81 | 4 | 10 |

| — мастера | 19 | 54,28 | 19 | 51,36 | 20 | 50 |

| — приемщики | 4 | 11,43 | 5 | 13,51 | 5 | 12,5 |

| — специалисты | 4 | 11,43 | 4 | 10,81 | 5 | 12,5 |

|

— рабочие вспомогательного производства |

4 | 11,43 | 5 | 13,51 | 6 | 15 |

Таблица 2 – Использование рабочего времени

| Показатели | 2007г. | 2008г. | 2008г. к 2007г.,в % | |

|

факти- чески |

по плану | факти-чески | ||

| 1.Среднесписочная численность, чел. | 37 | 40 | 40 | 108,11 |

| 2.Общее число отработанных чел-дней, тыс. | 9768 | 10560 | 10560 | 108,11 |

| 3.Число отработанных чел/час, тыс. | 78144 | 84480 | 84480 | 108,11 |

| 4.Среднегодовое число отработанных дней на одного работника | 264 | 264 | 264 | 100 |

| 5.Среднегодовое число чел/ час | 2112 | 2112 | 2112 | 100 |

| 7.Среднегодовая продолжительность рабочего дня, час. | 7,28 | 7,28 | 7,28 | 100 |

Таблица 3 – Анализ причин потерь рабочего времени

| Показатели | 2007г. | 2008г. | 2008г к 2007г.,% |

| 1.Прогулы, дней | 0 | 0 | — |

| в т.ч. на одного рабочего, дней | 0 | 0 | — |

| 2.Простои, дней | 0 | 0 | — |

| в т. ч. На одного рабочего, час | 0 | 0 | — |

| 3.Отпуска с разрешения администрации, дней | 1036 | 1120 | 108,11 |

| в т.ч. на одного рабочего, дней | 28 | 28 | 100 |

| Итого устранимых потерь, дней | 1036 | 1120 | 108,11 |

| в т.ч. на одного рабочего, дней | 28 | 28 | 100 |

Таким образом, из таблицы следует, что ежегодно происходило увеличение среднесписочной численности сотрудников, за счет увеличения количества мастеров, специалистов, и работников вспомогательного производства. И в 2008г. среднесписочная численность работников увеличилась на 8,11% по сравнению с 2007г., при этом среднегодовое количество дней и часов на одного работника осталось прежним. При возникновении необходимости подбора нового сотрудника администрация пользуется услугами СМИ, кругом знакомых. При приеме на работу человек получает вводный инструктаж. Оговариваются условия труда и размер оплаты труда. Устанавливается испытательный срок на 3 месяца.

Формы оплаты труда утверждены положением об оплате труда работников ООО «Товарищества предпринимателей». При оплате труда применяются месячные оклады. Для правильного начисления оплаты труда работникам, большое значение имеет учет отступлений от нормальных условий работы. Поэтому к основной зарплате, согласно действующему трудовому законодательству РФ, в ООО «Товарищество предпринимателей» предусмотрены следующие надбавки и доплаты:

— оплата за работу в праздничные дни;

— оплата труда за работу в сверхурочное время.

На предприятии ООО «Товарищество предпринимателей» информационная система состоит из электронной базы данных (1С: Бухгалтерия, 1С: Зарплата, стандартные пакеты программ Office-Word, Excel) и устной формы донесения информации.

2.2 Экономическая характеристика

Для того, чтобы дать детальную экономическую характеристику ООО «Товарищество предпринимателей» необходимо рассмотреть ряд таблиц. В первую очередь следует отметить, что за анализируемый период произошли изменения в экономическом положении ООО «Товарищество предпринимателей» (таблица 2.4)

Таблица 4 – Размеры производства

| Наименование показателя | 2006г. | 2007г. | 2008г. | Темп роста, % |

| Стоимость реализованной продукции, тыс.руб. | 14496 | 12897 | 14575 | 113,01 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 1642,5 | 1750,5 | 1853,5 | 105,88 |

| Среднесписочная численность работников, чел. | 35 | 37 | 40 | 108,11 |

Таким образом, из данных таблицы следует, что объем реализованной за 2008г. продукции увеличился на 13,01% по сравнению с 2007г., а среднегодовая стоимость основных производственных фондов возросла на 5,88%, а также увеличилась численность работающих на 8,11%. Более подробно эти показатели рассмотрены в таблице 5.

Таблица 5 – Показатели производственно-экономической деятельности предприятия

| Показатели | Усл.обозн. | 2006г. | 2007г | 2008г |

2008г. к 2007г., % |

| Выручка от реализации , тыс. руб. | Вр | 14496 | 12897 | 14575 | 113,01 |

| Себестоимость реализации продукции, тыс. руб. |

Ср |

6971 | 7663 | 11384 | 148,56 |

| Прибыль от реализации, тыс. руб. | Пр | 7525 | 5234 | 3191 | 60,97 |

| Фондоотдача, руб. | Фо | 8825,57 | 7367,61 | 7863,50 | 106,7 |

| Рентабельность реализованной продукции, % |

Рр |

107,95 | 68,30 | 28,03 | — |

|

Получено на одного среднегодового работника прибыли (+), убытка (-), тыс. руб. |

215 | 141,46 | 79,78 | 56,39 |

Как видно из таблицы 2.5, предприятие развивается не достаточно динамично, о чем свидетельствует ряд показателей. Очевидно, что прибыль от реализации имеет самый высокий показатель в 2006г., а в 2008г. ее показатель ниже уровня даже 2007г. на 39,03%, и значительно ниже уровня 2006г (на 57,59%). Это происходит в связи с увеличением себестоимости продукции в 2008г по сравнению с 2007г. на 48,56%, в то время как выручка от реализации увеличилась лишь на 13,01% . Деятельность предприятия напрямую зависит от обеспеченности его основными производственными фондами. Состав и структура основных производственных фондов ООО «Товарищество предпринимателей» приведены в таблице 6.

Таблица 6 – Структура основных производственных фондов

| Наименование основных производственных фондов | 2006г | 2007г | 2008г | Отклонения (+/-) | Темпы роста,% | |||

| тыс.р. | % к итогу | тыс.р. | % к итогу | тыс.р. | % к итогу | |||

| Здания | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Сооружения | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Машины и оборудование | 408 | 24,10 | 408 | 22,57 | 408 | 22,01 | 0 | — |

| Транспортные средства | 680 | 40,17 | 680 | 37,61 | 680 | 36,68 | 0 | — |

| Производственно-хозяйственный инвентарь | 13 | 0,77 | 13 | 0,72 | 13 | 0,7 | 0 | — |

| Другие виды | 592 | 34,97 | 707 | 39,1 | 753 | 40,61 | 46 | 106,51 |

| Итого | 1693 | 100,0 | 1808 | 100,0 |

1854 |

100 | 216 | 102,54 |

Из таблицы 6 следует, что за 2008 год в структуре основных производственных фондов произошли изменения только в графе другие виды, в которую входят инструменты для обслуживания и ремонта техники, которые занимают в общем объеме основных производственных фондов за 2008г. – 40,61%, а их стоимость увеличилась на 46 тыс. руб. по сравнению с 2007г., прочие основные производственные фонды остались без изменения.

Способность предприятия финансировать свою деятельность называется финансовым состоянием.

Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Определим финансовое состояние ООО «Товарищества предпринимателей» (таблица 7)

Для характеристики источников формирования запасов определяют три основных показателя:

1. Наличие собственных оборотных средств (СОС) как разница между капиталом и резервами (раздел III пассива баланса) и внеоборотными активами (раздел I актива баланса). Этот показатель характеризует чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия. В формализованном виде наличие собственных оборотных средств можно записать следующим образом:

СОС = КС – АВ

Таблица 7 – Финансовое состояние ООО «Товарищества предпринимателей» (на конец года)

| Показатели | 2006г |

2007г |

2008г |

| Собственный капитал | 4912 | 7529 | 8211 |

| Долгосрочные кредиты и займы | 0 | 0 | 0 |

| Внеоборотные активы | 915 | 609 | 304 |

| Запасы | 6800 | 8524 | 7288 |

| Краткосрочные кредиты и займы | 3981 | 3150 | 2299 |

| Наличие собственных оборотных средств | 3997 | 6920 | 7907 |

| Наличие собственных, долгосрочных заемных источников формирования запасов и затрат | 3997 | 6920 | 7907 |

| Общая сумма основных источников формирования запасов и затрат | 7978 | 10070 | 10206 |

| Излишек (+), недостаток (-) собственных оборотных средств | -2803 | -1604 | 985 |

| Излишек (+), недостаток (-) собственных, долгосрочных заемных источников формирования запасов и затрат | -2803 | -1604 | 985 |

| Излишек (+), недостаток (-) общей величины основных источников формирования запасов и затрат | 1178 | 1546 | 2918 |

| Тип финансовой ситуации | (0,0,1) | (0,0,1) | (0,0,1) |

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяемое путем увеличения предыдущего показателя на сумму долгосрочных пассивов:

СД = (КС + ЗД) – АВ = СОС + КД,

3. Общая величина основных источников формирования запасов и затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму краткосрочных заемных средств:

ОИ = (КС + ЗД) – АВ + ЗС.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств ( ∆СОС):

∆СОС = СОС – З,

где З — запасы (стр. 210 + стр. 220 раздела II актива баланса).

2. Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов ( ∆СД):

∆СД = СД – З.

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов ( ∆ОИ):

∆ОИ = ОИ – З.

Таким образом, финансовое состояние ООО «Товарищество предпринимателей» за период 2007-2008г. находиться в абсолютной финансовой устойчивости (трехкомпонентный показатель финансовой устойчивости имеет следующий вид: S={1,1,1}). Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т.е. предприятие не зависит от внешних кредиторов. Такая ситуация встречается крайне редко. Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что руководство объединением предприятий не умеет, не желает, или не имеет возможности использовать внешние источники средств для производственной деятельности.

Глава 3. Анализ маркетинговой деятельности ООО «Товарищество предпринимателей»

3.1 Анализ спроса на продукцию и формирование портфеля заказов

Основная цель маркетингового анализа — изучение спроса на продукцию и формирование портфеля заказов. От портфеля заказов зависят производственная мощность предприятия и степень ее использования в процессе дальнейшей деятельности. Если спрос на продукцию падает по каким-либо причинам, то соответственно уменьшается портфель заказов, идет спад производства, растут себестоимость продукции, убытки и предприятие может стать банкротом. Поэтому анализ спроса на профильную продукцию предприятия имеет большое значение. Это один из наиболее важных и ответственных этапов исследования рынка.

Спрос как экономическая категория характеризует объем товаров, которые потребитель желает и в состоянии приобрести по определенной цене на протяжении определенного периода времени на определенном рынке.

На уровень спроса влияют многие факторы: цены на предлагаемый товар, его качество, доходы покупателей, потребительские предпочтения, цены на сопряженные (взаимозаменяемые) товары, ожидание потребителями изменения их доходов и цен на товары, насыщенность рынка, процентные ставки по вкладам и т.д.

Степень чувствительности спроса к изменению цены измеряется при помощи коэффициента ценовой эластичности (Ер):

Ер = ![]() (1)

(1)

Коэффициент эластичности спроса по доходу (Еd ) характеризует степень чувствительности спроса на товар при изменении дохода потребителей:

Еd = ![]() (2)

(2)

Спрос эластичный, если величина этих коэффициентов больше единицы, и неэластичный — если меньше единицы. При значении коэффициента эластичности равном нулю, спрос абсолютно неэластичен: никакое изменение цены не влечет за собой изменение спроса на продукцию. Если коэффициент эластичности равен единице (единичная эластичность), то это значит, что темп роста спроса равен темпу снижения цены. Спрос бывает еще абсолютно эластичным, когда при неизменной цене или ее росте спрос на продукцию увеличивается до предела покупательских возможностей, что чаще всего бывает в условиях инфляции.

По данным в таблицы 3.1 определим коэффициенты ценовой эластичности по объему спроса на установку стиральных машин в ООО «Товарищество предпринимателей».

Таблица 8 — Эластичность спроса на установку стиральных машин

| Цена, р. | Объем спроса, шт. | Темпы прироста, % | Коэффициент эластичности спроса | Величина, р. | |||

| цены | Объем спроса | выручки | затрат | прибыли | |||

| 350 | 150 | — | — | — | 52500 | 37500 | 15000 |

| 450 | 120 | 28,6 | -20 | 0,7 | 54000 | 30000 | 24000 |

| 580 | 90 | 28,9 | -25 | 0,87 | 52200 | 22500 | 29700 |

| 650 | 45 | 12,1 | -50 | 4,13 | 29250 | 11250 | 18000 |

| 750 | 28 | 15,4 | -37,7 | 2,44 | 21000 | 7000 | 14000 |

Сравнив полученные результаты, нетрудно заметить, что темп, снижения спроса на заказ установки стиральных машин значительно опережает темп прироста цен. Поэтому можно сделать вывод об относительной эластичности спроса на данную продукцию, хотя в условиях инфляции эластичность спроса снижается, так как возникает психологическая адаптация к росту цен. В ООО «Товарищество предпринимателей» принято решения, выбрать стоимость установки одной стиральной машины равной 580 р., хотя объем спроса при такой цене уменьшается на 40 шт., по сравнению с объемом спроса при стоимости установки равном 350 р., и выручка становиться ниже на 300 р. Но поскольку целью данного предприятия является получение максимума прибыли, то этот вариант цены более выгодный, потому что он позволяет получить большую сумму прибыли, чем по другим вариантам.

Рост цены при снижении объема заказов эффективен дотехпор, пока величина дополнительного дохода на единицу продукции превышает величину дополнительных издержек на единицу продукции.

3.2 Оценка риска невостребованной продукции

Изучение спроса тесно связано с оценкой риска невостребованной продукции, который возникает вследствие отказа потребителей покупать ее. Он определяется величиной возможного материального и морального ущерба предприятия. Каждое предприятие должно знать величину потерь, если какая-то часть продукции окажется нереализованной. Чтобы избежать последствий риска невостребованной продукции, необходимо изучить факторы его возникновения с целью поиска путей недопущения или минимизации потерь.

Внутренние причины: неправильно составленный прогноз спроса на продукцию служащими предприятия; неправильная ценовая политика на рынках сбыта; снижение конкурентоспособности продукции в результате низкого качества сырья, оборудования, отсталой технологии, низкой квалификации персонала; неэффективная организация процесса сбыта и рекламы продукции.

Внешние причины: неплатежеспособность покупателей; повышение процентных ставок по вкладам; демографические; социально-экономические; политические и др.

Риск невостребованной продукции можно подразделить на: преодолимый и непреодолимый. Критерием отнесения его к одной из групп является экономическая целесообразность нововведений, направленных на продвижение товаров на рынок. Если дополнительные затраты на дизайн, конструктивные изменения, упаковку, рекламу, организационную перестройку производства и сбыта превышают сумму их покрытия выручкой, то экономически они нецелесообразны, и наоборот.

Риск невостребованной продукции может быть обнаружен на предпроизводственной, производственной и послепроизводственной стадиях. Больший эффект достигается, если риск будет обнаружен на предпроизводственной стадии. Тогда экономический ущерб будет включать в себя только расходы на исследование рынка, разработку изделия и др. Если же риск невостребованной продукции обнаружен на производственной или послепроизводственной стадии, то это может серьезно пошатнуть финансовое состояние предприятия. В сумму ущерба, кроме перечисленных выше издержек, войдут издержки на подготовку, освоение, производство и частично сбыт продукции.

В зависимости от времени обнаружения риска невостребованной продукции управленческие решения могут быть разными. В первом периоде можно не приступать к производству данного вида продукции, заменив его другим. Во втором периоде еще можно внести существенные изменения в дизайн, конструкцию, цену изделия и за счет этого продвинуть его на рынок. Если риск обнаружен после изготовления продукции, то нужно думать как избежать банкротства, потому что невостребованная продукция — это прямой убыток для предприятия. Каждый товар должен производиться лишь тогда, когда есть платежеспособный спрос на него, подкрепленный заявками или договорами на его поставку.

Чтобы оценить риск невостребованной продукции, проанализируем динамику остатков готовой продукции (таблица 9).

Таблица 9 – Анализ динамики остатков расходных материалов в ООО «Товарищество предпринимателей»

| Вид расходных материалов | Остаток на начало квартала, шт. | Фактическое количество закупок, шт. | Объем реализации продукции, шт. | Остаток готовой продукции на конец года, шт. | Прирост | |

| Шт. | % | |||||

| Фильтры для вытяжек KRONA | 30 | 150 | 125 | 55 | 25 | 183 |

| Вращающиеся тарелки для СВЧ | 3 | 60 | 58 | 5 | 2 | 166 |

| Пульты для телевизоров | 16 | 100 | 53 | 63 | 47 | 394 |

| Форсунки для газовых плит | 48 | 200 | 198 | 50 | 2 | 104 |

Из таблицы видно, что за отчетный квартал значительно возрос ли остатки нереализованной продукции, особенно по пультам для телевизоров и фильтрам для вытяжек, спрос на которые снизился, что требует от предприятия принятия определенных мер по недопущению убытков от невостребованной продукции, например, снижение цен на данные виды продукции или дополнительные затраты на более привлекательную упаковку, рекламу и т.д. В противном случае, ecли эта продукция будет невостребована покупателями, предприятие получит убытки в размере фактических затрат на покупку товаров и хранение. По пультам для телевизоров они составят 16 128р. (256р.х63шт.), а фильтрам для вытяжек – 19745р. (359р.х55шт.).

3.3 Анализ ценовой политики предприятия

Одним из самых существенных направлений анализа является ценовая политика предприятия на товарных рынках. Цены обеспечивают предприятию запланированную прибыль, конкурентоспособность продукции, спрос на нее. Через цены реализуются конечные коммерческие цели, определяется эффективность деятельности всех звеньев производственно-сбытовой структуры предприятия.

Ценовая политика заключается в том, что предприятие устанавливает цены на таком уровне и изменяет их (в зависимости от ситуации на рынке) так, чтобы обеспечить достижение краткосрочных и долгосрочных целей.

Проведем анализ ценовой политики на предприятии ООО «Товарищество предпринимателей». Основными задачами анализа являются следующие:

— изучение содержания процедур установки цены, уровня цен для определения обоснованности конкретной цены на продукцию;

— выявление недостатков относительно эффективности ценовой политики ООО «Товарищество предпринимателей».

Содержание и последовательность анализа ценовой политики проведем по следующим этапам:

Этап 1. Анализ услуг, предоставляемых ООО «Товарищество предпринимателей». В соответствии с уставом предприятия основным видом его деятельности является выполнения качественного ремонта бытовой радиоэлектронной аппаратуры, гарантийное и после гарантийное обслуживание, продажа расходных материалов, а также монтаж и установка крупной бытовой техники.

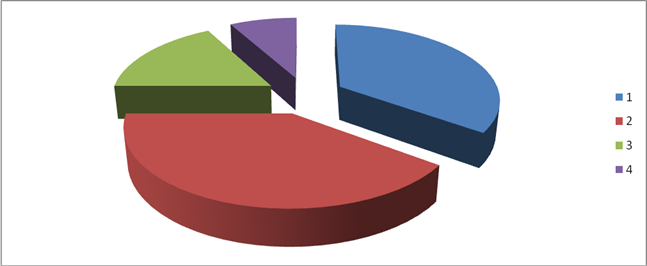

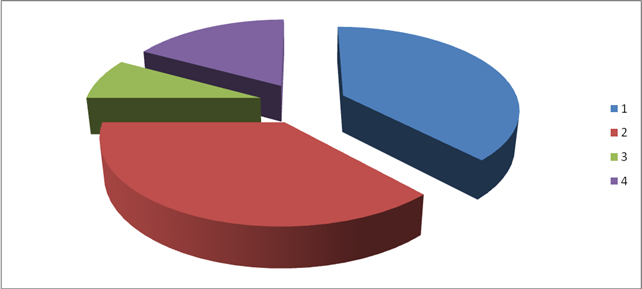

Соотношение выручки по данным видам деятельности представим в виде таблицы 10 и круговой диаграммы (рисунок 1 и 2).

Таблица 10 — Анализ выручки от предоставления услуг по основному виду деятельности за 2007 – 2008 гг., тыс.р.

| Вид услуг | 2007г | 2008г | Отклонение | |

| абс. | отн., % | |||

| — гарантийный ремонт; | 5073 | 4900 | -173 | -3,4 |

| — не гарантийный ремонт; | 5798 | 4772 | -1026 | -17,7 |

| — монтаж и установка техники; | 2464 | 1033 | -1431 | -58,1 |

| — реализация расходных элементов; | 1164 | 2192 | 1028 | 88,3 |

| Итого | 14496 | 12897 | -1599 | -11,03 |

Построим диаграмму, которая покажет долю каждого вида услуг в общей величине чистой выручки.

Как показывает данная информация, наибольшую долю в выручки предприятия составляют услуги, связанные со гарантийным и не гарантийным обслуживанием техники, доля гарантийного ремонта в 2008г. составляет в 38%, послегарантийного обслуживания – 37%, а в 2007г. доля гарантийного ремонта составляла составляет в 35%, послегарантийного обслуживания – 40%. Это свидетельствует о том, что этот вид деятельности действительно является основным. Более того, в качестве стратегии развития ООО «Товарищество предпринимателей» выбрано именно расширение этого вида деятельности и обеспечение курганцев качественным обслуживанием бытовой техники.

Рисунок 1 — Структура предоставления услуг ООО «Товарищество предпринимателей» в

2007 году

Рисунок 2 — Структура предоставления услуг в 2008 году

Предприятие в качестве рынка реализации своей деятельности выбрало именно город Курган и ограничивается данным географическим сегментом, однако при наличии вызова из близлежащих поселков и деревень, работники ООО «Товарищества предпринимателей» также принимают вызов.

Количество фирм, работающих в данной сфере, незначительное. Следовательно,конкуренция на данном рынке является достаточно интенсивной.

Такое незначительное количество конкурентов обусловлено тем, что получить разрешения на ремонт техники на платной основе от фирм-производителей остаточно сложно.

2 Этап. Анализ влияния типов рынка на ценовую политику.

Так как конкуренты являются достаточно крупными фирмами, активно используют средства рекламы, ценовая политика должна с одной стороны — обеспечивать наличие конкурентных преимуществ (т.е. цены должны быть достаточно низкими по сравнению с ценами конкурентов), с другой стороны — ценовая политика должна обеспечивать достаточный для развития уровень прибыли ООО «Товарищество предпринимателей» (т.е. цены должны не только покрывать затраты на предоставление услуг, но и обеспечивать высокую рентабельность деятельности предприятия).

3 Этап. Анализ целей ценообразования.

Цели ценообразования на предприятии зависят от того, какие цели ставит перед собой предприятие на перспективу. Для исследуемого предприятия цель подразделяется на две составляющие:

1. Социальная цель — обеспечение граждан, находящихся на территории города Кургана и близлежащих населенных пунктов, высококачественными, профессиональными, своевременными ремонтом бытовой техники, обеспечения техники расходными материалами

2. Экономическая цель — на основе формирования конкурентных преимуществ завоевание доли рынка оказания услуг по обслуживанию техники и получение по результатам своей деятельности высокого экономического эффекта (чистой прибыли).

Ценообразование на предприятии ООО «Товарищество предпринимателей» имеет своей целью следующее — разработать такую систему ценообразования, которая обеспечивала бы увеличение рынка сбыта услуг на территории г. Кургана.

3 Этап. Анализ факторов, которые определяют ценовую политику предприятия. На практике процесс формирования цен зависит от многих факторов — расходов производства, величины спроса, конкуренции, транспортных расходов, изменения курсов обмена валют, рекламы и других элементов стимулирования сбыта. Следовательно, во время анализа ценовой политики ООО «Товарищества предпринимателей» нужно учитывать:

Факторы расходов.Расходы предприятии связаны с приобретением деталей для техники, транспортными расходами, оплатой труда персонала, обязательными платежами в пользу государства и др.

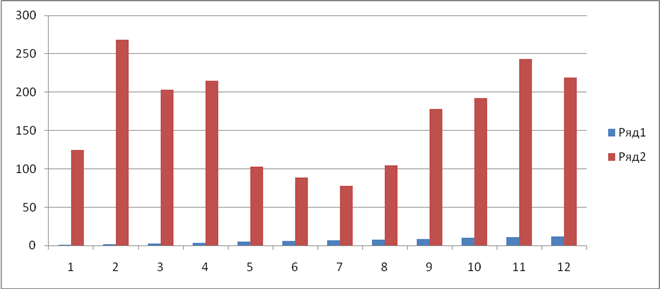

Факторы спроса. Спрос на данную продукцию носит достаточно сложный и малопредсказуемый характер, т.к. предсказать количество ремонтов на даже на краткосрочный период достаточно сложно. Проведем анализ количества ремонтов по месяцам за 2008 год на рисунке 3.

Рисунок 3 — Динамика количества срочных вызовов по месяцам в 2008 году

По данному графику можно отметить, что количество ремонтов достаточно резко уменьшается в месяцы, на которые приходятся официальные праздники (новогодние праздники — январь, 8 Марта), и летние месяцы — месяцы отпусков, отдыха на природе.

Следовательно, ООО «Товарищество предпринимателей» может прогнозировать с достаточно высокой вероятностью понижение спроса на услуги фирмы в эти месяцы.

Факторы конкуренции. Главное в ценообразовании, ориентированном на цены конкурентов, обеспечить конкурентные преимущества в аспекте соотношения цены услуги и ее качества.

4 Этап. Анализ условий и методов формирования начальной цены. Одним из важнейших и ограничительных элементов цены являются, безусловно, затраты на предоставление услуг. Наибольший удельный вес в затратах составляют три элемента:

— расходы на основные детали — от 35 до 43%;

— расходы на оплату труда — от 28 до 36%;

— транспортные расходы — порядка 10 %.

Особенностью деятельности ООО «Товарищество предпринимателей» является то, что до приезда на место вызова, и полного выполнения всех работ сотрудники не могут точно сформировать затраты. Клиентам при вызове по телефону сообщается только тот диапазон, в рамках которого может находится плата за этот выезд и работу мастера, а также примерную стоимость деталей.

На последнем этапе анализа охарактеризуем сам механизм формирования цен:

1. На предприятии ведется компьютерная база данных о всех предоставленных услугах, затратах и ценах.

2. После вызова мастер формирует точную величину затрат по оказанному ремонту.

3. Далее оператор рассчитывает цену на основе рентабельности, которая обычно колеблется от 15 до 40% в зависимости от сложности работ.

3.4 Анализ конкурентоспособности продукции

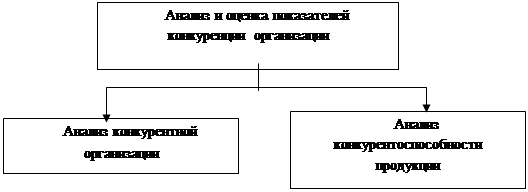

Для маркетинга важным направлением исследования является система конкурентного анализа, которая включает:

— анализ конкурентной организации;

— анализ конкурентоспособности организации.

|

Рисунок 4 Система конкурентного анализа организации

Задачей конкурентного анализа является изучение возможностей организации формировать и развивать основной вид деятельности в реальных условиях с учетом нестабильности факторов внешней среды и их неопределенности.

Доля рынка, уровень прибыли организации определяется тем, насколько эффективно компания противодействует следующим пяти конкурентным силам:

1) проникающим в отрасль новым конкурентам, реализующим товары, оказывающим услуги;

2) угрозе со стороны товаров-заменителей;

3) компаниям-конкурентам уже закрепившимся на отраслевом рынке;

4) воздействию продавцов;

5) воздействию покупателей (потребителей, клиентов).

Комплексный конкурентный анализ позволяет руководству выбрать конкурентную стратегию, являющейся частью общей стратегии. Конкурентная стратегия организации нацелена на достижение конкурентных преимуществ в перспективе. Если организация занята только одним видом бизнеса, то разрабатывается стратегия этого бизнеса. Если предприятие ведет несколько направлений бизнеса (деловых единиц), то по каждому из направлений разрабатывается собственная стратегия. При разработке стратегии используются методы SWOT-анализа.

В рамках конкурентного анализа оценивается конкурентоспособность оказываемых услуг, основанная на исследовании потребностей покупателя и требований рынка.

Методические подходы к проведению анализа конкурентоспособности оказываемых организацией услуг представлены на рисунке 3.5

|

Рисунок 5 — Блок-схема анализа конкурентоспособности оказываемых услуг

Для оценки конкурентоспособности оказываемых услуг по этой блок схеме необходимо сопоставить параметры анализируемой услуги и услуги, оказываемой конкурентной организацией. С этой целью рассчитать единичные, групповые и интегральные показатели конкурентоспособности оказываемой услуги.

При расчете интегральных показателей использованы стоимостные показатели и дополнительные преимущества.

Единичные показатели (a) представляют собой соотношение (выраженное в долях единиц или процентах) уровней какого-либо стоимостного или дополнительного сервисного параметра продукции анализируемой и конкурирующей организаций.

Применяются два метода расчета.

При расчете единичных показателей для технических параметров:

— рост показателей обеспечивает повышение конкурентоспособности оказываемой услуги:

,

,

где ![]() – единичный параметрический показатель, доли ед;

– единичный параметрический показатель, доли ед;

![]() — уровень параметра анализируемой услуги;

— уровень параметра анализируемой услуги;

![]() — уровень параметра услуги организации-конкурента.

— уровень параметра услуги организации-конкурента.

— рост показателей сопровождается снижением конкурентоспособности оказываемой услуги:

,

,

Групповой показатель (G) объединяет единичные показатели (![]() ) по определенной группе параметров (параметров дополнительного сервиса и экономических параметров) с помощью весовых коэффициентов (

) по определенной группе параметров (параметров дополнительного сервиса и экономических параметров) с помощью весовых коэффициентов (![]() ), устанавливаемых экспертным путем:

), устанавливаемых экспертным путем:

![]()

Интегральный показатель ![]() представляет собой отношение группового показателя по параметрам дополнительного сервиса

представляет собой отношение группового показателя по параметрам дополнительного сервиса ![]() к групповому показателю по экономическому параметру

к групповому показателю по экономическому параметру ![]() :

:

![]()

Если ![]() >1, то анализируемая услуга превосходит услугу оказываемую организацией — конкурентом по своим параметрам, т.е. является конкурентоспособной, а если

>1, то анализируемая услуга превосходит услугу оказываемую организацией — конкурентом по своим параметрам, т.е. является конкурентоспособной, а если ![]() < 1, то анализируемая услуга уступает услуге оказываемую организацией — конкурентом по своим параметрам, то есть является не конкурентоспособной.

< 1, то анализируемая услуга уступает услуге оказываемую организацией — конкурентом по своим параметрам, то есть является не конкурентоспособной.

Анализ конкурентоспособности ООО «Товарищества предпринимателей» проведем на основе оказываемых им услуг по установке газовых плит, и услуге по установке газовых плит в ГОРГАЗ (таблица 11)

Таблица 11 – Единичные и групповые показатели конкурентоспособности услуги по установке газовых плит.

| Показатель | «Товарищество предпринимателей» | ГОРГАЗ | G | ||

| Технические показатели | |||||

| Сервисное обслуживание | 1 | 3 | 0,33 | 0,1 | 0,33 |

| Гарантийный срок | 2 | 1 | 2 | 0,1 | 0,2 |

| Стоимость комплектующих | 250 | 320 | 0,78 | 0,8 | 0,63 |

| Итого | — | — | — | — | 1,16 |

| Экономические показатели | |||||

| Стоимость установки | 660 | 650 | 1,02 | 0,8 | 0,81 |

| Итого | — | — | — | — | 0,81 |

Выполненные расчеты по изложенной выше методике – определению единичных и групповых показателей конкурентоспособности услуги по установке газовых плит показывают, что по техническим параметрам ООО «Товарищество предпринимателей» превосходит ГОРГАЗ, но уступает по экономическим показателям, что делает оцениваемую услугу конкурентоспособной. Это подтверждает и рассчитанный интегральный показатель ![]() (отношение группового показателя по техническим параметрам

(отношение группового показателя по техническим параметрам ![]() к групповому показателю по экономическим параметрам

к групповому показателю по экономическим параметрам ![]() , так как он составляет более единицы.

, так как он составляет более единицы.

![]() 1,16/0,81=1,43

1,16/0,81=1,43

Глава 4. Разработка стратегии формирования спроса и конкурентоспособности продукции и изыскание резервов повышения ее уровня

Перспективные направления. Следуя принципу: «Если дела фирмы идут хорошо — расширяйся. Если дела фирмы пошли плохо — расширяйся», можно указать несколько перспективных направлений развития.

Формулирование конкурентных стратегий зависит от размера фирмы сферы услуг. ООО «Товарищество предпринимателей» имеет возможности для расширения сферы своей деятельности, их доминирующей стратегией является обслуживание массового спроса на предложения услугу. Однако, чем более разнообразным является потенциальный потребительский спрос, тем больше возможностей для дифференциации услуг, предлагая услуги для конкретных сегментов рынка, с лучшими качественными характеристиками и особым характером обслуживания.

Основные направления достижения конкурентных преимуществ — это дифференциация осуществляемой деятельности, расширение спектра предоставляемых услуг и снижение величины затрат, хотя могут быть и другие направления реализации конкурентных преимуществ, например, «пионерная стратегия» — ранний выход на рынок с новой услугой.

Таким образом, учитывая, что ООО «Товарищество предпринимателей» находится на первом этаже одного из самых крупных в городе центров по продаже бытовой техники, которое имеет в своем ассортименте газовые и электрические плиты, а также кухонные вытяжки, можно для расширения сферы деятельности предложить ввести услугу по установке вытяжных зонтов. По опросу продавцов-консультантов, приблизительно 80% покупателей газовых плит одновременно вместе с плитой приобретают вытяжной зон, а в городе Кургане нет организации, которая бы занималась установкой вытяжных, то можно полностью занять эту нишу. Многие организации осознают, что надо выделить свой сегмент рынка, свой круг клиентов и развивать услуги, ориентируясь на этих клиентов, т.е. реализовывать стратегию дифференциации.

При ориентации ООО «Товарищество предпринимателей» на дополнительную услугу по установке вытяжных зонтов можно тем самым охватить один из наиболее крупных сегментов покупателей, а именно одиноких женщин и пенсионеров, которые приобретя вытяжной зонт, начинают искать специалистов, занимающихся его установкой. Одновременно в ООО «Товарищество предпринимателей» можно увеличить количество потребителей желающих установить газовую плиту, предлагая при одновременной установке плиты и вытяжного зонта скидку, за счет экономии денежных средств на оплату выезда мастера (таблица 12). При этом ООО «Товарищество предпринимателей» получит дополнительную выручку от реализации оказываемых услуг в размере 300р. (работа мастера) из 150р. – заработная плата мастеру за каждую совместную установку плиты с вытяжным зонтом, учитывая, что в среднем за месяц производилось бы приблизительно 90 установок, следовательно, общая выручка за установку составила бы 324000 р. Вместе с м в перечень оказываемых услуг установку вытяжных зонтов, можно ввести в ассортимент расходных материалов комплектующие для установки, а именно гофры, стяжки, переходники и т.д. Тем самым привлечь покупателей, которые занимаются установкой самостоятельно.

Таблица 12 – Стоимость услуг оказываемых на предприятии

| Вид услуги | Стоимость установки плиты, р. | Стоимость установки вытяжного зонта, р. | Стоимость одновременной установка плиты и вытяжного зонта, р. | Общая стоимость установка плиты и вытяжного зонта, р. | Отклонение одновременной установки от общей установки при отдельном заказе, р. |

| Выезд мастера | 180 | 180 | 180 | 360 | -180 |

| Работа мастера | 480 | 300 | 780 | 780 | 0 |

| Итого | 660 | 480 | 960 | 1140 | -180 |

Таблица 13 – Показатели производственно-экономической деятельности

предприятия

| Показатели | Усл.обозн. | 2008г | 2009г (прогноз) |

2009г. к 2008г., % |

| Выручка от реализации , тыс. руб. | Вр | 14575 | 14899 | 102,23 |

| Себестоимость реализации продукции, тыс. руб. |

Ср |

11384 | 11546 | 101,4 |

| Прибыль от реализации, тыс. руб. | Пр | 3191 | 3353 | 105,08 |

| Фондоотдача, руб. | Фо | 7863,50 | 8038,31 | 102,22 |

| Рентабельность реализованной продукции, % |

Рр |

28,03 | 29,04 | — |

|

Получено на одного среднегодового работника прибыли (+), убытка (-), тыс. руб. |

79,78 | 83,83 | 105,08 |

Таким образом, из данных таблицы 4.2 можно сделать вывод, о том, что вводя в ассортиментный перечень только одну дополнительную услугу по установке, предприятие может получить дополнительную прибыль 162000р., создав при этом у потребителя ощущения уникальности оказываемой ему услуги. В итоге однотипные услуги, даже в случае их полной идентичности по качеству и цене, не воспринимаются потребителями как заменители, а рассматриваются как уникальные. Происходит формирование устойчивых потребительских предпочтений, устойчивых связей «сервис — клиент», а это затрудняет выход на рынок новых, неизвестных организаций. Источником уникальности оказываемой услуги может быть:

— репутация и организации;

— качество услуг и удобство обслуживания (удобное время работы, обслуживание по выходным дням, приятная обстановка);

— ориентация на запросы и пожелания клиента;

— консультационная деятельность;

— квалификация и опыт работников;

— месторасположение организации.

Совершенствование работы с клиентами, постоянный поиск новых клиентов, привлечение к сотрудничеству рекламных агентств города на выгодных для них условиях, опережающая работа с постоянными клиентами позволят построить чёткий график работы ООО «Товарищество предпринимателей» обеспечить максимальную загрузку, и получать максимальную прибыль без повышения уровня цен. Постоянное следование принципу оперативности создаёт ООО «Товарищество предпринимателей» немалое преимущество перед большинством предприятий-конкурентов, срок оказания услуги у которых зачастую в два — три раза больше.

Выводы и предложения

Общепризнанным является положение о том, что в условиях развитого рынка разработка и применение стратегии маркетинговой деятельности — одна из важнейших функций руководителей высшего звена. Одна из основных задач маркетинга — установление максимально возможной планомерности и пропорциональности в деятельности предприятия, уменьшение неопределенности и риска в хозяйственной деятельности и обеспечение концентрации ресурсов на выбранных приоритетных направлениях.

Тема работы меня заинтересовала потому как разработка маркетинговых программ и выработка стратегий является сейчас основным пунктом успешной работы предприятия.

В курсовой работе произведен полный маркетинговый анализ основных видов деятельности ООО «Товарищество предпринимателей».

В результате можно сделать следующие выводы:

— что при выборе цены на оказываемую услугу, нужно ориентироваться не только объем спроса, но и на выручку, так как основной целью предприятия является получение максимума прибыли;

— следует проводить анализ реализуемой продукции, чтобы избежать риска получения убытков из-за невостребованости продукции;

— проводить анализ ценовой политики предприятия, учитывая сезонность услуг и ситуации на рынке;

— особенно важным является проведения анализа конкурентоспособности оказываемых предприятием услуг для успешного развития основного вида деятельности организации и завоевание рынка с новым видом услуг, для дальнейшего закрепления позиции компании на общем рынке оказания услуг.

Высокую конкурентоспособность ООО «Товарищество предпринимателей» обеспечивает достаточно оптимальное соотношение цены и качества, что немаловажно в условиях невысокой покупательской способности отечественного потребителя, а также грамотное использование маркетинговой технологии.

ООО «Товарищество предпринимателей» в качестве дополнительных ресурсов улучшения оказываемых услуг можно порекомендовать более тщательное изучение прогнозируемых потребностей с целью более тщательного удовлетворения потребностей и получения запланированной прибыли. Для этого должны быть решены следующие задачи: установлены реальные и предполагаемые потребности в определенных услугах; оценены материальные возможности организации для выход на рынок с новыми услугами; определены основные направления формирования ассортимента оказываемых услуг (сокращение, расширение, стабилизация, обновления, совершенствование, гармонизация).

Список используемой литературы

1. Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности: учебное пособие /А.И.Алексеева, Ю.В.Васильев, А.В., Малеева, Л.И.Ушвицкий. — М.: Финансы и статистика, 2006. — 672с.

2. Гиляровская, Л.Т. Комплексный экономический анализ хозяйственной деятельности: учебник/ Л.Т.Гиляровская, Д.В.Лысенко, Д.А.Ендовицкий. – М.: ТК Велби, Изд-во Проспект, 2006.-360с.

3. Канке, А.А. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие/ А.А.Канке, И.П.Кошевая – М.: ИД «ФОРУМ».: ИНФРА –М, 2007.-288с.

4. Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности: учебник для вузов/ Д.В.Лысенко. – М.:ИНФРА –М, 2008.-320с.

5. Савицкая, Г. В.Анализ хозяйственной деятельности предприятия: учебник 4-е изд., перераб. и доп./ Г.В. Савицкая. — Минск: 000 «Новое знание», 2000. — 688 с.

6. Шеремет, А.Д. Комплексный анализ хозяйственной деятельности: учебник /А.Д. Шеремет учебник – М.: ИНФРА –М, 2006.-415с.

ПРИЛОЖЕНИЯ