(3 оценок, среднее: 4,67 из 5)

(3 оценок, среднее: 4,67 из 5)

Учебная работа № 2536. Учет расчетов по оплате труда работников производственных предприятий потребительской кооперации

АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ЦЕНТРОСОЮЗА РОССИЙСКОЙ ФЕДЕРАЦИИ

«РОССИЙСКИЙ университет кооперации»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

Тема

Учет расчетов по оплате труда работников производственных предприятий потребительской кооперации

Студентка

Медведева Наталья Владимировна

Научный руководитель к.э.н.,

доцент Бодрова Т. В.

Москва 2007

Содержание

1. Нормативное регулирование бухгалтерского учета расчетов по оплате труда

1.1 Нормативные документы регулирования учета расчетов по оплате труда

1.2 Задачи учета расчетов по оплате труда

1.3 Принципы организации учета расчетов по оплате труда

1.4 Системы и формы оплаты труда

2. Бухгалтерский учет расчетов по оплате труда

2.1 Учет личного состава организации

2.2 Учет начислений заработной платы

2.3 Учет удержаний из заработной платы

2.4 Синтетический и аналитический учет расчетов по оплате труда

2.5 Состав фонда оплаты труда для целей бухгалтерского учета и налогообложения

3. Аудит расчетов по оплате труда

3.1 Цели и задачи аудита расчетов по оплате труда

3.2 Планирование аудита расчетов по оплате труда

3.3 Методика аудиторской проверки расчетов по оплате труда и её завершение

Выводы и предложения

Список использованных источников информации

Главная ценность любой организации – не материальные, не финансовые, а человеческие ресурсы. Поэтому учет труда и заработной платы по праву занимает одно из центральных мест в системе бухгалтерского учета в любой организации.

Заработная плата – основной источник дохода рабочих и служащих. Трудовые доходы каждого работника, независимо от вида организации, определяются его личным трудовым вкладом с учётом конечных результатов работы организации.

Дипломная работа написана на материалах организации ООО «Вельское горпо». Актуальность темы дипломной работы заключается в том, что расходы на оплату труда являются важнейшим элементом издержек производства. Удельный вес расходов на оплату труда по ООО «Вельское горпо» за 2006 год составил в общем объеме расходов – 26,7%.

Цель дипломной работы – изучить нормативные документы по бухгалтерскому учету и аудиту, системы и формы оплаты труда, порядок оформления трудовых отношений с работниками; познакомиться с документами по учету использования рабочего времени, рассмотреть методики расчетов по большинству встречающихся видов оплат и удержаний, выплат социального характера и других выплат; рассмотреть порядок исчисления налога на доходы физических лиц; ознакомиться с существующей отчетностью по труду и его оплате, ознакомиться с методикой проведения аудиторской проверки расчетов по оплате труда на материалах ООО «Вельское горпо».

Основными задачами дипломной работы являются:

— изучение нормативных документов по регулированию бухгалтерского учета и аудита расчетов по оплате труда;

— изучение принципов организации бухгалтерского учета расчетов по оплате труда, систем и форм оплаты труда, применяемых в организации ООО «Вельское горпо»;

— изучение методики аудиторской проверки расчетов по оплате труда, её планирование, проведение и завершение;

— выявить возможности ускорения работы бухгалтера по расчету заработной платы, так чтобы при этом не пострадало качество работы.

При написании дипломной работы использовались в качестве источников информации законодательные акты и нормативные документы по бухгалтерскому учету и аудиту, Трудовой Кодекс РФ, Налоговый кодекс РФ, учебная литература по учету и оплате труда – авторы Кондраков Н.П., Харитонов С.А., Пошерстник Н.В., Мейксин М.С., Практическая энциклопедия бухгалтера том III «Выплаты физическим лицам» под общей редакцией Мещерякова В.И., материалы периодической печати – журнал ГлавБух, Главная книга, Нормативные акты, газета «Экономика и Жизнь», локальные акты ООО «Вельское горпо» и другие источники информации.

Для написания дипломной работы использованы данные ООО «Вельское горпо» за 2005 и 2006 г. ООО «Вельское горпо» образованно 1 мая 2004г. Общество занимается производством хлебобулочных изделий, копчением и солением рыбы, производством швейных изделий. ООО «Вельское горпо» применяет упрощенную систему налогообложения. Объектом налогообложения ООО выбрало –доходы, ставка налога 6% от доходов.

В данной организации бухгалтерская служба состоит из двух бухгалтеров. Для ведения бухгалтерского учета используется программа «1С. Бухгалтерия». Для расчета заработной платы используется программа «1С. Зарплата и Кадры». Начисление заработной платы регулируется локальными нормативными актами ООО «Вельское горпо»: коллективный договор Приложение 1, штатное расписание – Приложение 2, положение об оплате труда – Приложение 3, положение о премировании – Приложение 4.

Первичные документы по начислению сдельной заработной платы обрабатываются бухгалтером вручную, заносятся в сводную ведомость, со сводной ведомости данные заносятся в программу «1С. Зарплата и кадры».

Первичные документы по начислению повременной заработной платы проверяются бухгалтером и заносятся в программу «1С. Зарплата и кадры».

Основные экономические показатели деятельности ООО «Вельское горпо» приведенные в Таблица 1.

Таблица 1

Основные показатели финансово-хозяйственной деятельности ООО «Вельское горпо»

|

№ п/п |

Основные показатели |

Ед. изм. |

Отчетный период |

Абсолют-ное отк-лонение (+,-) |

Темп при-роста (снижения), % (+,-) |

|

|

2005 |

2006 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. |

Объем выпуска продук-ции всего, в том числе: — хлебобулочный цех — коптильный цех — швейный цех |

тыс. руб |

14531 11467 2820 244 |

17351 12755 4369 227 |

+2820 +1288 +1549 -17 |

+19,4 +11,2 +54,9 -7,6 |

|

3. |

Себестоимость продук-ции всего, в т.ч. — хлебобулочный цех — коптильный цех — швейный цех |

тыс. руб |

13230 9907 2993 330 |

16386 11727 4384 275 |

+3156 +1820 +1391 -55 |

+23,9 +18,4 +46,5 -16,7 |

|

4. |

Прибыль (убыток), в т.ч. — хлебобулочный цех — коптильный цех — швейный цех |

тыс. руб |

+335 +628 -219 -74 |

+248 +296 -24 -24 |

-87 -332 -195 -50 |

-30,0 -52,9 -89,0 -67,6 |

|

5. |

Рентабельность в т.ч. — хлебобулочный цех — коптильный цех — швейный цех |

% |

2,3 5,5 — — |

1,4 2,3 — — |

-0,9 -3,2 — — |

-39,1 -58,1 — — |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

6. |

Фонд оплаты труда всего: в т.ч. — хлебобулочный цех — коптильный цех — швейный цех |

тыс. руб |

3463 3037 248 144 |

4377 3699 539 124 |

+914 +662 +291 -20 |

+26,4 +21,8 +117,8 13,9 |

|

7. |

Удельный вес заработной платы в себестоимости продукции, % — хлебобулочный цех — коптильный цех — швейный цех |

% |

26,2 30,7 8,3 43,6 |

26,7 31,5 12,3 45,1 |

+0,5 +0,8 +4,0 +1,5 |

+1,9 +2,6 +48,2 +3,4 |

|

8. |

Численность всего: в т.ч. — хлебобулочный цех — коптильный цех — швейный цех |

чел |

58 38 7 3 |

61 38 9 3 |

+3 — +2 — |

+5,2 — +28,6 — |

|

9. |

Средняя заработная плата за месяц на 1 работника |

тыс. руб |

5,4 |

6,5 |

+1,1 |

+20,4 |

|

10. |

Выработка на 1 работ-ника за год — хлебобулочный цех — коптильный цех — швейный цех |

тыс. руб |

301,8 402,9 81,3 |

336 485 76 |

+34,2 +82,1 -5,3 |

+11,3 +20,4 -6,5 |

Таблица 1 заполнена на основании:

— Бухгалтерский баланс за 2006 г. – Приложение 5;

— Отчет о прибылях и убытках за 2006 г. – Приложение 6;

— Анализ счета:70 «Расчеты с персоналом по оплате труда» за 2006 г. – Приложение 7;

— Бухгалтерский баланс за 2005 г. – Приложение 8;

— Отчет о прибылях и убытках за 2005 г. – Приложение 9;

— Анализ счета:70 «Расчеты с персоналом по оплате труда» за 2005 г. – Приложение 10.

Сравним показатели 2006 года с показателями 2005 года характеризующие финансово-хозяйственную деятельность организации. Из таблицы 1 мы видим:

— Объем продаж за 2006 год по сравнению с 2005 годом вырос в целом на 2820 тыс.руб. или на 19,4 %, в том числе по цехам: в хлебобулочном цехе вырос на 1288 тыс. руб.; в цехе копчения и соления рыбы вырос на 1549 тыс. руб.; в швейном цехе снизился на 17 тыс.руб.

— Себестоимость выросла на 3156 тыс. руб или на 23,9%. Темп прироста себестоимости выше, чем темп прироста продаж – это отрицательное явление, т.к. при повышении объемов продаж собственной продукции будет уменьшаться рентабельность производства.

— Прибыль в 2006 году снизилась на 87 тыс. рублей или на 30% по сравнению с 2005 годом.

— Рентабельность в 2006 году снизилась на 0,9% или темп снижения составляет 39,1% по сравнению с 2005 годом.

— Фонд заработной платы в 2006 году вырос на 914 тыс.руб. или на 26,4% по сравнению с 2005 годом, рост фонда заработной платы опережает рост объема продаж, что также является отрицательным фактором.

— Удельный вес заработной платы в общем объеме расходов вырос на 0,5%, темп прироста составил 1,9%.

— Численность работников увеличилась на 3 человека, темп прироста численности составил 5,2%.

— Средняя заработная плата за месяц выросла на 1,1 тыс. руб. или на 20,4%, из-за повышения заработной платы в июне 2006 года.

— Среднегодовая выработка продукции по хлебобулочному цеху увеличилась на 34,2 тыс.руб или на 11,3%, по цеху копчения и соления рыбы увеличилась на 82,1 тыс.руб. или на 20,4%, из-за ввода нового производства рыбных пресервов, по швейному цеху снизилась на 5,3 тыс.руб. или на 6,5%.

1. Нормативное регулирование бухгалтерского учета расчетов по оплате труда

1.1 Нормативные документы регулирования учета расчетов по оплате труда

Главным законодательным документом, имеющим в своем составе статьи, посвященные труду, является Конституция Российской Федерации.

В соответствии с Конституцией РФ, каждый имеет право на труд, который он свободно выбирает или на который свободно соглашается, право распоряжаться своими способностями к труду, выбирать профессию и род занятий, а также право на защиту от безработицы.

Принудительный труд запрещен.

Трудовой кодекс Российской Федерации является основным сборником законодательных актов и регулирует трудовые отношения между работником и работодателем.

Основными нормативными документами регулирования учета расчетов по оплате труда являются:

1. Кодекс законов о труде РФ.

2. Налоговый кодекс РФ.

3. Гражданский кодекс РФ.

4. Закон Российской Федерации «О потребительской кооперации (потребительских обществах, их союзах) в РФ» от 19.06.92 г. № 3085-1.

5. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ.

6. Федеральный закон «О Минимальном размере оплаты труда » от 19.06.2000г. №82-ФЗ.

7. Федеральный закон «О внесении изменений в статью первую ФЗ «О минимальном размере оплаты труда» от 29.12.2004 г. №198-ФЗ.

8. Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в части государственной поддержки граждан, имеющих детей» от 05.12.2006 г. № 207-ФЗ.

9. Федеральный закон «О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации» от 05.12.2006 г. № 208-ФЗ.

10. Федеральный закон «О бюджете фонда социального страхования Российской Федерации на 2007 год» от 19.12.2006 г. № 234-ФЗ.

11. РФ «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» от 19.02.1993г. N 4520-1.

12. Федеральный закон «О внесении изменений в законодательные акты Российской Федерации и признание утратившим силу некоторых законодательных актов РФ в связи с принятием ФЗ «О внесении изменений и дополнений в ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ» и «Об общих принципах организации местного самоуправления в РФ» от 22.08.2004 г. № 122-ФЗ.

13. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98 г. №34н (в редакции приказа Минфина РФ от 24.03.2000 г. №31н).

14. Постановление Госкомстата РФ от 5 января 2004 г. N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

15. Инструкция о составе фонда заработной платы и выплат социального характера. Утверждена постановлением Государственного комитета РФ по статистике от 24.11.2000 г. №116.

16. Временная инструкция о порядке удержания алиментов по исполнительным документам, переданным для производства взыскания предприятиям, учреждениям и организациям. Утверждена Министерством юстиции РФ 10.09.1993 г. №339.

17. Постановление Правительства РФ «Об утверждении порядка назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан» от 03.11.1994 г. №1206.

18. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.

19. Положение по бухгалтерскому учету «Расходы организаций». ПБУ 10/99. Утверждено приказом Минфина РФ от 06.05.1999 г. №33н.

20. Основные положения по учету труда и заработной платы в промышленности и строительстве (приложение к письму Госкомтруда СССР, Минфина СССР и ЦСУ СССР от 27.04.1973 № 73-АБ-89/10-80).

21. Положение об особенностях порядка исчисления средней заработной платы. Утвержденное Постановлением от 11.04.2003 №213 Правительством РФ.

А также локальные акты, принятые в ООО «Вельское горпо» для исчисления заработной платы:

-коллективный договор,

— штатное расписание,

— положение об оплате труда,

— положение о премировании.

1.2 Задачи учета расчетов по оплате труда

Учет труда и заработной платы занимает одно из центральных мест в системе учета организации.

Труд, как считает современная экономическая наука, является важнейшей частью экономики – он одновременно товар (работник продает свой труд, создавая новое качество и дополнительное количество материальных ценностей) и причина появления добавленной стоимости, так как предметы и материалы при приложении к ним труда становятся дороже.

Отсюда и возникает необходимость оценить и оплатить труд во всех его проявлениях, включив затем расходы на оплату в стоимость продукции.

Трудовые доходы каждого работника, независимо от вида организации, определяются его личным трудовым вкладом с учетом конечных результатов работы организации, максимальными размерами не ограничиваются.

Основными задачами учета труда и его оплаты являются:

— точный учет личного состава работников;

— отработанного работниками времени и объема выполненных работ;

— правильное исчисление сумм оплаты труда и удержаний из неё;

— учет расчетов с работниками организаций, бюджетом, органами социального страхования;

— фондами обязательного медицинского страхования и Пенсионным фондом РФ;

— контроль за рациональным использованием трудовых ресурсов, фонда оплаты труда;

— правильное отнесение начисленной оплаты труда и отчислений на социальные нужды на счета издержек производства и обращения;

— собирать и группировать показатели по труду и заработной платы для целей оперативного руководства и составления необходимой отчетности.

1.3 Принципы организации учета расчетов по оплате труда

Под оплатой труда принято понимать вознаграждение, установленное работнику за выполнение трудовых обязанностей.

Оплата труда каждого работника определяется работодателем в зависимости от количества и качества выполняемой работы и максимальным пределом не ограничивается.

Дифференциация размеров оплаты труда осуществляется в зависимости от сложности, содержания и результатов труда работника.

При оплате труда рабочих могут применяться тарифные ставки, оклады, а также бестарифная система, если работодатель сочтет такую систему наиболее целеобразной.

Вид, системы оплаты труда, размеры тарифных ставок, окладов, премий и иных поощрительных выплат, а также соотношение в их размерах между отдельными категориями персонала организации определяют самостоятельно и фиксируют их в коллективных договорах, или иных локальных нормативных актах.

Организация оплаты труда в организации определяется тремя взаимосвязанными и взаимозависимыми элементами Рис. 1:

— тарифной системой;

— нормированием труда;

— формами оплаты труда.

Тарифная система позволяет качественно оценить труд, служит основой организации заработной платы рабочих, строится в зависимости от условий труда, квалификации работающих и формы оплаты труда.

Нормирование труда – это вид деятельности по управлению производством, задачей которого является установление необходимых затрат и результатов труда, а также оптимальных соотношений между численностью работников различных категорий и групп.

Обоснование норм труда должно быть непосредственно связано с проблемой оценки интенсивности труда и напряженности норм труда.

Для работодателя необходимо максимально эффективно использовать трудовой потенциал всех категорий работников.

Нормирование труда предусматривает установление меры затрат труда на изготовление единицы изделия или выполнение заданного объема работы в определенных организационно-технических условиях.

|

||

|

тарифная система |

нормирование труда |

формы оплаты труда |

|

— Тарифные ставки (должностные оклады)-выраженный в денежной форме абсолютный размер оплаты труда различных категорий работников. — Тарифные сетки – соотношение в оплате труда между различными разрядами работ и соответствующих им тарифных коэффициентов — Тарифно — квалифика-ционные справочники – сборники квалификацион-ных характеристик профессий, сгруппированных по производствам и видам работ. |

— норма времени – это количество рабочего времени, которое должен затратить работник определенной квалификации на производство единицы продукции в опреде-ленных организационно-технологи-ческих условиях. — Нормы выработки – это количество продукции надлежащего качества, которое работник (группа работ-ников) определенной квалификации должен произвести в единицу времени в данных организационно- технологических условиях. — Нормы обслуживания — это коли-чество объектов (единиц оборудо-вания, производственных площадей, рабочих мест и т.д.), которое работ-ник (группа работников) должен обслужить в единицу времени (за час, рабочий день, рабочую смену, рабочий месяц) в определенных организационно-технологических условиях. — Норма численности – установлен-ное число работников опред.проф.-квалификационного состава для вы-полнения производственных управ-ленческих функций и работ. |

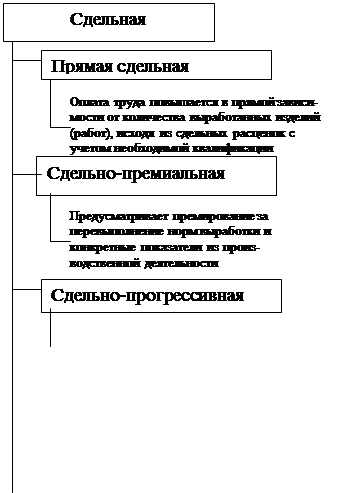

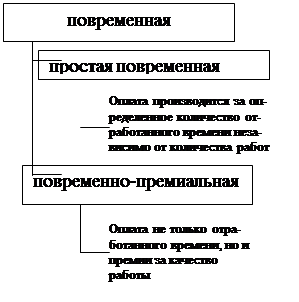

— сдельная – при определении размера оплаты берется коли-чество выпол-ненной рабо-ты и расценка за единицу продукции. — Повременная –работа опла-чивается сог-ласно тариф-ной ставке за единицу вре-мени. |

|

ООО «Вельское горпо» самостоятельно определяет численность работников, подбор кадров, выбор форм и систем оплаты труда и методов её организации, установлены нормы выработки для работников хлебобулочного цеха и цеха копчения и соления рыбы.

1.4 Системы и формы оплаты труда

Труд – важнейшая часть современной экономики. Он является причиной возникновения добавленной стоимости, поскольку товары и материалы при приложении к ним труда становятся дороже. Для того чтобы правильно определить стоимость продукции, возникает необходимость оценить и оплатить труд в различных его проявлениях.

Под системой оплаты труда понимают способ исчисления размеров вознаграждения, подлежащего выплате работникам в соответствии с произведенными ими затратами труда или по результатам труда.

Для оплаты труда работников в организации могут использоваться следующие системы:

— бестарифная система;

— система плавающих окладов;

— система оплаты труда на комиссионной основе и др.

— тарифная система;

Бестарифная система оплаты труда основана на определении размера заработной платы каждого работника в зависимости от конечного результата работы всего коллектива, в состав которого входит работник.

Такую систему можно применять, если имеется реальная возможность учесть результаты труда и присутствуют условия для общей заинтересованности и ответственного отношения каждого члена коллектива к работе.

При начислении заработной платы такому работнику будут учитывать квалификационный коэффициент, коэффициент трудового участия и размер фонда оплаты труда, начисленного по результатам общей работы коллектива, т.е. каждый работник получит свою долю от общей оплаты.

Система плавающих окладов предполагает, что каждый раз в конце месяца по результатам труда за расчетный месяц для каждого работника формируется новый должностной оклад на следующий месяц. Размеры окладов повышаются (или понижаются) в зависимости от роста (снижения) производительности труда на участке, обслуживаемого работником, при условии выполнения задания по выпуску продукции или по иным показателям.

Для руководителей и специалистов оклад может устанавливаться в процентах от прибыли.

Подобная система призвана стимулировать ежемесячное повышение производительности труда и качества продукции. Она эффективна для оплаты труда работников, обслуживающих основное производство: наладчиков, сменных инженеров и т.д.

Система оплаты труда на комиссионной основе предполагает вознаграждение за труд в виде фиксированного процента от дохода (объема продаж), получаемого организацией от продажи продукции (товаров, работ, услуг).

Эта система представляется перспективной для категорий работников, занимающихся сбытом, поскольку при этом, во-первых, гармонично сочетаются интересы работника и организации, во-вторых, не ограничен абсолютный размер заработной платы.

Тарифная система оплаты труда представляет собой совокупность норм, с помощью которых регулируется уровень заработной платы различных групп и категорий работников в зависимости от их квалификации; сложности выполняемой работы; условий, характера и интенсивности труда; условий выполнения работы; вида производства.

Показатели сложности выполняемой работы является разряд, по которому тарифицируются тот или иной вид работ. В то же время разряд служит показателем квалификации самого работника.

В ООО «Вельское горпо» для рабочих занятых непосредственно на производстве продукции применяется сдельно-премиальная форма оплаты труда, для работников аппарата управления и водителей применяется – повременно-премиальная форма оплаты труда.

Размер заработной платы зависит от условий выполнения работы. Принято различать следующие условия труда: нормальные, тяжелые и вредные, особо тяжелые и особо вредные.

Размер оплаты труда зависят от природно-климатических условий. Это реализуется через районный коэффициент.

Различают основную и дополнительную оплату труда.

Под основной заработной платой принято понимать:

— выплаты за отработанное время, за количество и качество выполненных работ при повременной, сдельной и прогрессивной оплате;

— доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, за работу в ночное время и в праздничные дни и др.;

— оплата простоев не по вине работника;

— премии, премиальные надбавки и др.

Дополнительная заработная плата включает выплаты, за не проработанное время, предусмотренное законодательством о труде и коллективными договорами:

— оплата времени отпусков;

— оплата времени выполнения государственных и общественных обязанностей;

— оплата перерывов в работе кормящих матерей;

— оплата льготных часов подростков;

оплата выходного пособия при увольнении и др.

Тарифная система позволяет качественно оценить труд, нормирование – учесть количество затраченного труда, а формы – определить порядок расчета заработной платы.

|

Основными формами оплаты труда являются повременная и сдельная, которые представлены на Рис 2.

|

|

||

![]()

|

![]()

|

|||||

|

|||||

|

|||||

2. Бухгалтерский учет расчетов по оплате труда

2.1 Учет личного состава организации

Одним из главных оснований возникновения трудовых отношений между работодателем и работником является трудовой договор.

Работник – гражданин Российской Федерации, либо иностранный гражданин или лицо без гражданства, состоящий в трудовом правоотношении с работодателем на основании заключенного договора.

Работодатель – юридическое или физическое лицо, заключившие трудовой договор с работником.

Следует различать гражданско-правовой и трудовой договор.

Работник заключивший трудовой договор Приложение 11 выполняет работу по определенной конкретной трудовой функции (специальности, должности, квалификации) и подчиняется внутреннему трудовому распорядку.

По гражданско-правовому договору (подряда, поручения, авторскому и др.) Приложение 12 гражданин не подчиняется дисциплине, внутреннему распорядку данной организации, а сам организует работу, выполняет на свой риск, сам обеспечивает охрану труда, и ему оплачивается лишь овеществленный конечный результат труда или выполненное поручение.

По трудовому договору риск случайной гибели результата труда лежит на организации, а при гражданско-правовом договоре этот риск несет сам гражданин.

При заключении трудового договора лицо, поступающее на работу, предъявляет работодателю:

— паспорт или иной документ, удостоверяющий личность;

— трудовую книжку, за исключением случаев, когда трудовой договор заключается впервые или работник поступает на работу по совместительству;

— страховое свидетельство государственного пенсионного страхования;

— документы воинского учета – для военнообязанных и лиц, подлежащих призыву на военную службу;

— документ об образовании, о квалификации или наличии специальных знаний – при поступлении на работу, требующих специальных знаний.

Учетом личного состава в организации ООО «Вельское горпо» занимается отдел кадров, в организациях среднего и малого бизнеса специальный работник, назначенный руководителем, либо эти функции возлагаются на бухгалтера.

Прием работника на работу оформляется документом – Приказ (распоряжение) о приеме работника на работу – форма Т-1, Т-1а Приложение 13, который составляется в одном экземпляре, в нем указывается в качестве кого принят на работу нанимающийся, по какому разряду или с каким окладом, а также продолжительность испытательного срока. Работнику присваивается табельный номер.

Работник отдела кадров на основании приказа о приеме на работу заполняет личную карточку по форме №Т-2 Приложение 14, делает отметку о зачислении на работу в трудовой книжке, а бухгалтерия открывает лицевой счет или соответствующий ему документ.

Прием может производиться в соответствии со штатным расписанием. Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Штатное расписание утверждается приказом руководителя организации.

Кроме того оперативный учет движения численности, изменений, происходящих в составе рабочих и служащих ведется на основании и других первичных документов, таких как:

— Приказ (распоряжение) о переводе на другую работу форма Т-5, Т-5а;

— Приказ (распоряжение) о предоставлении отпуска работнику форма Т-6; Т-6а Приложение 15;

— Приказ (распоряжение) о направлении работника в командировку форма Т-9; Т-9а;

— Командировочное удостоверение форма Т-10, Т-10а Приложение 16;

— График отпусков;

— Приказ (распоряжение) о прекращении трудового договора с работником форма Т-8, Т-8а Приложение 17;

— Приказ (распоряжение) о поощрении работника форма Т-11, Т-11а.

Чтобы правильно начислить заработную плату, необходимо четко и грамотно вести учет отработанного времени.

Режим рабочего времени организации – это распределение работы в течение конкретного календарного периода. К элементам режима рабочего времен следует отнести:

— количество рабочих дней неделю или другой период;

— продолжительность и правила чередования смен;

— время начала и окончания работы;

— время и продолжительность перерывов и другие показатели.

Режим рабочего времени должен предусматривать:

— продолжительность рабочей недели:

· пятидневная с двумя выходными днями;

· шестидневная с одним выходным днем;

· рабочая неделя с предоставлением выходных дней по скользящему

графику.

— продолжительность ежедневной работы;

— время начала и окончания работы;

— время перерывов в работе;

— число смен в сутки.

Законодательство о труде предусматривает три основных вида учета рабочего времени: поденный, недельный и суммированный.

Поденный учет применяется в случае одинаковой продолжительности ежедневной работы.

Недельный учет применяется, когда закон нормирует непосредственно рабочую неделю, а продолжительность ежедневной работы определяется графиком в пределах установленной недельной нормы.

Суммированный учет рабочего времени применяется при сменной работе за неделю, месяц, квартал, год в случае, если смены при этом были разной продолжительности. Такой вид учета рабочего времени применяется на непрерывно действующих организациях, при вахтовом методе организации работы, на железнодорожном, водном транспорте и т.д.

В ООО «Вельское горпо» учет рабочего времени в коптильном и швейном цехе ведётся недельным способом, в хлебобулочном цехе ведется суммированный учет рабочего времени, т.к. характер работы в цехе связан с непрерывным производством, где одна смена меняет другую.

Учет использования рабочего времени ведется в табелях формы №Т–1 «Табель учета использования рабочего времени» Приложение 18, эта форма устарела.

Табель учета использования рабочего времени применяется для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета оплаты труда, а также для составления статистической отчетности по труду.

Табель составляется в одном экземпляре мастером цеха, и передаётся в расчетный отдел бухгалтерии по истечении месяца.

Учет явок и неявок на работу осуществляется в табеле методом сплошной регистрации.

Для отметок видов затрат рабочего времени используются утвержденные условные обозначения, некоторые из них представлены в таблице 2.

Таблица 2.

Условные обозначения видов затрат рабочего времени

|

Код |

Что обозначает |

|

|

Буква |

Цифра |

|

ЯН ОТ ОД У Р Б В |

01 02 14 15 17 14 19 26 |

Продолжительность работы в дневное время Продолжительность работы в ночное времяЕжегодные оплачиваемые основные отпуска Ежегодный дополнительный отпуск, предусмотренный законодательством, коллективным договором Учебный отпуск с полным сохранением заработной платы Отпуска по беременности и родам Временная нетрудоспособность Выходные дни |

При начислении заработной платы необходимо учитывать установленные законодательством РФ нормы рабочего времени.

На кануне праздничных нерабочих дней рабочее время сокращается на 1 час.

В зависимости от продолжительности различают следующие виды рабочего времени;

— рабочее время нормальной продолжительности;

— сокращенное рабочее время;

— неполное рабочее время.

Нормальная продолжительность рабочего времени работников в учреждениях, организациях не может превышать 40 часов в неделю (ст. 91 ТК РФ).

Сокращенное рабочее время предусмотрено:

— для работников, не достигших возраста шестнадцати лет – не более 24 часов в неделю

— для работников занятых на работах с вредными условиями труда- не более 36 часов в неделю.

— для отдельных категорий работников (учителей, врачей, женщин, работающих в сельской местности и других) и другие категории (ст.92 ТК РФ).

— для женщин, работающих в районах Крайнего Севера и приравненных к ним местностям (ст.320 ТК РФ).

Неполное рабочее время может устанавливаться по соглашению между работником и администрацией.

Неполное рабочее время устанавливается, чаще всего, по просьбе беременной женщины; женщины, имеющей детей до 14 лет.

Администрация обязана установить им неполный рабочий день или неполную рабочую неделю.

Ненормированный рабочий день – устанавливается для отдельных категорий руководящих работников организаций или их структурных подразделений, потому что они работают в условиях, когда время их трудовой деятельности не подлежит точному учету.

2.2 Учет начислений заработной платы

Для рабочих, занятых непосредственно на производстве продукции применяется сдельно-премиальная форма оплаты труда. Каждый день в течение месяца мастер цеха составляет Наряд на сдельную работу – Форма №Т-40тс на каждого человека Приложение 19 или на несколько человек, ведет учет сколько он произвел продукции и сдаёт их в бухгалтерию.

В бухгалтерии нормировщик обрабатывает данные наряды проставляет в их расценки соответственно выполненным работам согласно штатного расписания.

Обработанные наряды бухгалтер заносит в сводные ведомости. Рассмотрим начисление по сдельным расценкам на основании наряда на сдельную работу за ноябрь 2006 года на Пантелеева Л.В. Таблица 3.

Таблица 3.

Начисление сдельной заработной платы по наряду

|

Наименование работ |

Ед.изм. |

Кол-во работ |

Рас-ценка, руб |

Сумма, руб |

|

Расколка и укладка дров Погрузка и перевозка дров в цех Другие работы |

куб.м куб.м час |

44 10 95 |

45,00 11,10 14,65 |

1980,00 111,00 1391,75 |

|

ИТОГО |

3482,75 |

|||

Повременно-премиальная форма оплаты труда применяется когда выполненную работу можно измерить только количеством затраченного на неё времени, например работа уборщицы, работников аппарата управления.

Для усиления материальной заинтересованности работников в выполнении планов, повышения эффективности производства и качества работы, организация начисляет работникам премии в соответствии с Положением о премировании.

По сложившейся практике месячные и квартальные премии, начисляются в процентном отношении к сумме заработка или может быть предусмотрена премия в твердой сумме согласно отработанного работником времени.

На основании распоряжения Коротаевой Т.Н. в мае 2006 г начислена премия в размере 35 % за апрель 2006г от оклада за отработанное время.

Оклад Коротаевой Т.Н. 2300 руб. в апреле она отработала 16 дней, норма рабочих дней в апреле 23 дня.

Размер премии = Оклад 2300 руб / Норму раб.дней 23 дн * Отработанно 16 дней * Процент премии 35% = 567 руб 90 коп

За работу в ночное время с 22.00 текущего дня до 6.00 следующего дня начисляется доплата. В ООО в ночь работают пекаря, им установлена доплата 100 % за работу в ночное время. Ночное время учитывается в табелях учета рабочего времени итоговым количеством за месяц Приложение 20, расчет оплаты за ночное время производится в сводной ведомости Приложение 21.

Тупицина Р.М. — пекарь отработала за ноябрь 2006 г. в ночное время 73 часа. Часовая тарифная ставка пекаря по штатному расписанию 13 руб 01 коп.

По коллективному договору за работу в ночное время оплата производится в двойном размере. Кроме сдельной зар.платы Тупицина Р.М. получит за работу в ночное время 73 часа * 13 руб 01 коп = 949 руб 73 коп.

За стирку спецодежды рабочим установлена расценка в размере 80 рублей за месяц в зависимости от отработанного времени.

За работу с вредными условиями труда на основании коллективного договора согласно утвержденного списка профессий Приложение 22 начисляется доплата в размере 12% рабочим коптильного цеха, 8% рабочим хлебобулочного цеха от оплаты по тарифу.

Надбавки за работу в районах Крайнего Севера и приравненых к ним местностях. ООО «Вельское горпо» находится в местности приравненной к районам Крайнего Севера. В соответствии с Законом РФ от 19 февраля 1993 г. №4520-1 «О государственных гарантиях и компенсациях для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях» к месячной заработной плате работникам организаций выплачивается процентная надбавка.

Процентные надбавки начисляются на фактический заработок, включая вознаграждение за выслугу лет, выплачиваемое ежемесячно, ежеквартально или единовременно.

В местностях, приравненых к районам Крайнего Севера, максимальный размер надбавок составляет 10% заработка по истечении первого года работы и увеличивается на 10 % за каждый последующий год. Общий размер надбавок в этом случае не может превышать 50% заработка (шкала размера надбавки в зависимости от стажа работы приведена в Таблице 4).

Доплата по районным коэффициентам. Районные коэффициенты устанавливаются за работу в местностях с неблагоприятными природно-климатическими условиями и их размер одинаков на всей территории конкретного района.

Таблица 4.

Шкала размера надбавки в зависимости от стажа работы

|

Стаж работы, свыше |

Размер надбавки, % |

|

12 месяцев (1 год) |

10 |

|

24 месяца (2 года) |

20 |

|

36 месяцев (3 года) |

30 |

|

48 месяцев (4 года) |

40 |

|

60 месяцев (5 лет) |

50 |

Порядок выплаты районных коэффициентов устанавливает Правительство РФ. ООО «Вельское горпо» использут коэффициент 1,2. Районный коэффициент начисляется на все виды заработка.

Порядок начисления заработной платы с учетом Северной надбавки и Районного коэффициента будет следующим.

Шерягина О.М. отработала в ноябре 2006 г 18 дней. Заработная плата за отработанное время равна оклад 4300 руб делим на норму рабочих дней в ноябре-21 день и умножаем на количество отработанных дней-18 дней равно 3685 руб 71 коп.

На основании распоряжения Приложение 23 Шерягиной О.И. производят доплату за расширение зоны деятельности с 25.09.2006 г. по 19.10.2006 г. в размере 20% Приложение 24. Расчет приведен в таблице 5.

Таблица 5.

Расчет доплаты за расширение зоны деятельности

|

Месяц |

Оклад, руб |

Норма дней, дни |

Дневной заработок, руб |

Кол-во дней подле-жащих оплате, дни |

Сумма доп-латы, руб |

|

сентябрь |

4300 |

21 |

204,76 |

5 |

204,76 |

|

октябрь |

4300 |

22 |

195,45 |

14 |

547,26 |

|

Итого |

752,02 |

||||

На основании коллективного договора Шерягиной О.М. производят доплату в размере 20% от начисленного заработка за отработанное время = 3685,71 руб * 20% = 737,14 руб.

На основании распоряжения Шерягиной О.М. начисляют премию в сумме 1290,0 руб

Все произведенные начисления берутся для расчета районного коэффициента и северной надбавки

Районный коэффициент =(3685,71 + 752,02 + 737,14 + 1290)*20% = 1292,97 руб,

Северная надбавка =(3685,71 + 752,02 + 737,14 + 1290)*50% = 3232,44 руб

Итого заработок Шерягиной О.М. за ноябрь 2006 года = 3685,71 + 752,02 + 737,14 + 1290,0 + 1292,97 + 3232,44 = 10990,28 руб. Приложение 25- расчетная ведомость.

Оплата за работу в выходные и праздничные дни. В соответствии со статьей 112 ТК РФ нерабочими праздничными днями являются:

— 1, 2, 3, 4 и 5 января – Новогодние каникулы;

— 7 января – Рождество Христово;

— 23 февраля – День защитника отечества;

— 8 марта – Международный женский день;

— 1 мая – Праздник Весны и Труда;

— 9 мая – День Победы;

— 12 июня – День России;

— 4 ноября – День народного единства.

Общим выходным днем считается воскресенье. Второй выходной день при пятидневной рабочей неделе устанавливается коллективным договором или правилами внутреннего распорядка. Обычно оба выходных дня предоставляются подряд.

В цехе производства хлебобулочных изделий приостановка работы невозможна вследствие необходимости постоянного обслуживания населения, поэтому выходные дни предоставляются в различные дни недели поочередно каждой группе работников согласно правилам внутреннего распорядка.

Работа в выходные и нерабочие праздничные дни оплачивается в двойном размере.

Воронецкая Л.С. работала 4 ноября 2006 г. За произведенную продукцию ей сдельно начислено 483,22 руб, т. к. этот день считается праздничным, то ей будет произведена доплата в размере 483,22 руб.

Оплата сверхурочной работы. Сверхурочной признается работа, выполняемая работником по инициативе работодателя за пределами нормальной продолжительности рабочего времени. Согласно статье 99 ТК РФ сверхурочные работы не должны превышать для каждого работника четырех часов в течении двух дней подряд и 120 часов в год.

Привлечение к сверхурочной работе оформляется работодателем соответствующим распорядительным документом, а сверхурочная работа оплачивается за первые два часа не менее чем в полуторном, за последующие часы – не менее чем в двойном размере.

Оформляется сверхурочная работа табелем учета использования рабочего времени и справкой-расчетом бухгалтерии.

Оплата труда лиц несписочного состава. Расчеты по оплате труда с лицами, которые не включаются в списочный состав, происходят на основании гражданско-правовых договоров, например: договор подряда.

В договоре подряда указаны: работы, которые должны быть выполнены; сроки выполнения; сумма вознаграждения.

Оплата очередного отпуска. Все лица, работающие по трудовому договору в организациях, имеют право на ежегодный оплачиваемый отпуск. Продолжительность основного отпуска 28 календарных дней.

В ООО «Вельское горпо» работникам сверх основного отпуска предоставляется:

— дополнительный отпуск – 16 календарных дней связи с тем, что они работают в местности, приравненной к районам Крайнего Севера;

— по коллективному договору за ненормированный рабочий день и вредные условия труда предоставляется дополнительный отпуск: 6 дней – технологам, мастерам производства; 3 дня – пекарям, кондитерам; 6 дней – рабочим коптильного цеха.

Отпуск за первый год работы может быть предоставлен по истечении шести месяцев непрерывной работы в данной организации.

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью, устанавливаемой графиком отпусков.

С 06 октября 2006 года вступили в силу поправки к Трудовому кодексу РФ, которые затронули порядок расчета отпускных.

Для исчисления среднего заработка для оплаты отпуска в расчет принимаются в ООО «Вельское горпо» 12 календарных месяца, предшествующих отпуску работника. Главное новшество – размер отпускных будет зависеть от заработка сотрудника за последние 12 месяцев. С одной стороны это добавляет работы бухгалтерам, с другой стороны позволяет равномерно учесть выплаты, которые не имеют постоянного характера (сверхурочные, ночные, за работу в праздничные и выходные, премии и т.д.). Снизился размер среднемесячного числа календарных дней с 29,6 до 29,4.

Порядок расчета отпускных зависит от того, полностью ли отработан расчетный период.Если в него входят все 12 полных календарных месяцев, отпускные расчитываются по формуле

О = ЗП / 12 мес / 29,4 дн * Д,

где О- сумма отпускных, ЗП – сумма начислений работнику за расчетный период, Д – количество календарных дней отпуска.

Если в течении расчетного периода произошло повышение заработной платы в организации, то необходимо пересчитывать средний заработок при расчете отпускных.

Рассмотрим расчет отпуска в Таблице 6 на примере ООО «Вельское горпо» с 01 июня 2006 года в организации увеличена заработная плата на 25 %. Тукачев В.П. в отпуске с 13.11.2006 г. по 10.12.2006 г. Расчетный период с 01.11.2005 г. по 31.10.2006 г. Коэффициент пересчета рабочих дней в календарные равен 1,4

Таблица 6.

Расчет среднего заработка для начисления отпуска

|

Месяц |

Заработок, руб |

Заработок с учетом повы-шения, руб |

Фактически отработано, дни |

Рабочих дней по графику |

Дней по календарю отпуска |

|

Октябрь 06г. |

11365,74 |

11365,74 |

27 |

26 |

29,4 |

|

Сентябрь 06г. |

11584,29 |

11584,29 |

28 |

26 |

29,4 |

|

Август 06г. |

12139,73 |

12139,73 |

28 |

27 |

29,4 |

|

Июль 06г. |

11522,27 |

11522,27 |

28 |

26 |

29,4 |

|

Июнь 06г. |

10413,54 |

10413,54 |

26 |

25 |

29,4 |

|

Май 06г. |

9436,00 |

11795,00 |

29 |

25 |

29,4 |

|

Апрель 06г. |

6883,42 |

8604,27 |

25 |

25 |

29,4 |

|

Март 06г. |

7393,16 |

9241,45 |

26 |

26 |

29,4 |

|

Февраль 06г. |

6998,72 |

8748,41 |

23 |

23 |

29,4 |

|

Январь 06г. |

3958,52 |

4948,15 |

17 |

20 |

25,5 |

|

Декабрь 05г. |

7079,36 |

8849,2 |

27 |

27 |

29,4 |

|

Ноябрь 05г. |

7275,07 |

9093,84 |

26 |

25 |

29,4 |

|

ИТОГО |

118305,89 |

310 |

301 |

348,9 |

Среднедневной заработок составил = 118305,89 / 348,93 = 339,08 руб

Сумма отпускных = 339,08 * 28 = 9494,31

Если работнику выплачиваются премии, а расчетный период отработан не полностью, тогда премии и вознаграждения учитываются пропорционально отработанному времени. Учитывается не более одной премии за один и тот же показатель.

Компенсация за неиспользованный отпуск рассчитывается так же, как рассчитывается оплата за отпуск.

Пособие по временной нетрудоспособности является особым видом оплаты не проработанного времени. Основанием для назначения пособия является листок о временной нетрудоспособности, выданным лечебным учреждением, который должен быть предъявлен администрации в день выхода работника на работу.

В соответствии с частью первой статьи 8 Федерального Закона « О бюджете Фонда социального страхования Российской Федерации на 2006 год» пособие по временной нетрудоспособности и пособие по беременности и родам исчисляются исходя из среднего заработка за последние 12 календарных месяцев, предшествующих месяцу наступления нетрудоспособности, отпуска по беременности и родам.

Работнику, который в последние 12 календарных месяцев перед наступлением нетрудоспособности проработал фактически менее трех месяцев, пособие рассчитывается исходя из минимального размера оплаты труда с учетом районных коэффициентов, в нашем случае это МРОТ 1100руб * Районный коэффициент 1,2 = 1320 руб.

Максимальный размер пособия в 2007 году 16125 рублей * районный коэффициент 1,2 = 19350. Пособия по беременности и родам не облагаются налогом на доходы физических лиц (п.1 ст.217 НК РФ).

При расчете пособия по временной нетрудоспособности в случае повышения размере заработной платы в расчетном периоде указанное повышение учитывается для расчета пособия с даты повышения фактически начисленной заработной платы.

С 01 января 2007 года размер пособия по временной нетрудоспособности не ограничивается в зависимости от непрерывности стажа работы. Пособие по временной нетрудоспособности зависит от общего трудового стажа. Рассмотрим расчет среднего заработка для определения размера пособия по временной нетрудоспособности в Таблице 7.

Борисова Н.Н. болела с 03.11.06 г. по 15.11.06 г., ей выдан листок временной нетрудоспособности № 2022486 от 03.11.06. Приложение 40 на период болезни приходится 10 рабочих дней.

Таблица 7.

Расчет среднего заработка

|

Месяц |

Заработок, руб |

Отработано дней |

|

Октябрь 06г. |

2077,28 |

8 |

|

Сентябрь 06г. |

5883,58 |

20 |

|

Август 06г. |

5431,33 |

20 |

|

Июль 06г. |

3404,18 |

14 |

|

Июнь 06г. |

5247,12 |

20 |

|

Май 06г. |

4697,09 |

22 |

|

Апрель 06г. |

3488,77 |

18 |

|

Март 06г. |

2617,03 |

10 |

|

Февраль 06г. |

4559,13 |

22 |

|

Январь 06г. |

1604,99 |

8 |

|

Декабрь 05г. |

0 |

0 |

|

Ноябрь 05г. |

3053,87 |

14 |

|

ИТОГО |

42064,37 |

176 |

Средний заработок = 42064,37 / 176 = 239,00 рублей

Дневное пособие с учетом ограничения = 239,00 рублей

(239 руб < 15000 * 1,2/ 25 дней= 720 руб)

Размер пособия равен 100%, т.к. организация находится в местности приравненной к Районам Крайнего Севера.

Размер пособия = 10дней * 239,00 руб = 2390,00.

Пособие по уходу за детьми в возрасте до полутора лет. С 2007 года пособие по уходу за ребенком до полутора лет на первого ребенка составит 1500 руб., на второго и каждого последующего – минимальный размер 3000 руб. или 40% среднего заработка, но не более 6000 руб.

2.3 Учет удержания из заработной платы

Бухгалтерия организации производит не только начисление заработной платы, но и удержания и вычеты из неё.

Налог с доходов физического лица с 1 января 2001 г. удерживается в порядке и размерах, установленных главой 23 «Налог с доходов физических лиц» части второй НК РФ с учетом изменений.

Вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, то есть начисляемая заработная плата, облагается налогом с доходов физических лиц.

При определении размера налоговой базы следует учитывать право налогоплательщика на налоговые вычеты.

Налоговый вычет в размере 400 рублей на работника предоставляются до месяца, в котором доход налогоплательщика превысит 20 000 руб. Начиная с месяца в котором доход превысит 20 000 руб налоговый вычет не предоставляется.

Налоговый вычет в размере 600 рублей на каждого ребенка (иждивенца) работника предоставляются до месяца, в котором доход налогоплательщика превысит 40 000 руб. Начиная с месяца в котором доход превысит 40 000 руб налоговый вычет не предоставляется.

В случае начала работы налогоплательщика не с первого месяца налогового периода налоговый вычет в размере 400 рублей и 600 рублей предоставляется по этому месту работу с учетом дохода, полученного с начала налогового периода. Для этого с работника при приеме на работу бухгалтерия требует справку с предыдущего места работы о начисленных доходах.

Система налоговых вычетов представлена на рисунке 3.

|

||||||

![]()

|

|

||

|

![]()

![]()

|

||

|

||

|

|

||

Рис 3. Система налоговых вычетов.

С заработной платы удерживается налог с доходов физических лиц в размере 13 %.

В ООО «Вельское горпо» учет заработной платы и предоставленных вычетов ведется в программе «1С.Зарплата и кадры». По требованию сотрудников Организация выдает справку о доходах физического лица по форме 2-НДФЛ Приложение 26. Где указаны все необходимые данные для расчета налога с дохода физического лица.

Рассмотрим расчет налога с доходов физических лиц в Таблице 8. Колосова Н.А. работает в ООО «Вельское горпо» с 01 апреля 2004 года, имеет одного ребенка в возрасте до 18 лет.

Таблица 8.

Расчет НДФЛ за 2006 год.

|

Месяц |

Зар.плата, руб |

Вычеты, руб |

Налогооб-лагаемая база = гр.3-гр.5 – гр.7 |

Сумма начисленного НДФЛ 13 % |

|||||

|

за месяц |

с нач.года |

на себя |

на ребенка |

||||||

|

С нач. года |

за мес. |

||||||||

|

за ме-сяц |

с нач.года |

за ме-сяц |

с нач.года |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Январь |

10051,43 |

10051,43 |

400 |

400 |

600 |

600 |

9051,43 |

1177 |

1177 |

|

Февраль |

6653,85 |

16705,28 |

400 |

800 |

600 |

1200 |

14705,28 |

1912 |

735 |

|

Март |

7358,38 |

24063,66 |

— |

800 |

600 |

1800 |

21463,66 |

2790 |

878 |

|

Апрель |

11649,84 |

35713,50 |

— |

800 |

600 |

2400 |

32513,50 |

4227 |

1437 |

|

Май |

7558,21 |

43271,71 |

— |

800 |

— |

2400 |

40071,71 |

5209 |

982 |

|

Июнь |

10068,42 |

53340,13 |

— |

800 |

— |

2400 |

50140,13 |

6518 |

1309 |

|

Июль |

12531,57 |

65871,70 |

— |

800 |

— |

2400 |

62671,70 |

8147 |

1629 |

|

Август |

11739,62 |

77611,32 |

— |

800 |

— |

2400 |

74411,32 |

9673 |

1526 |

|

Сентябрь |

11484,26 |

89095,58 |

— |

800 |

— |

2400 |

85895,58 |

11166 |

1493 |

|

Октябрь |

10371,69 |

99467,27 |

— |

800 |

— |

2400 |

96267,27 |

12515 |

1349 |

|

Ноябрь |

12049,74 |

111517,01 |

— |

800 |

— |

2400 |

108317,01 |

14081 |

1566 |

|

ИТОГО |

111517,01 |

111517,01 |

— |

800 |

— |

2400 |

108371,01 |

14081 |

14081 |

В конце года на каждого работника в налоговую инспекцию сдаются сведения о суммах полученных доходов и суммах удержанного с работника НДФЛ. Сведения сдаются в налоговую инспекцию на магнитных носителях к ним прикладывается Форма – 2 НДФЛ «Справка о доходах физического лица». Данные должны быть предоставлены не позднее 30 апреля года, следующего за отчетным.

Удержание алиментов на несовершеннолетних детей. В соответствии со статьёй 81 Семейного кодекса при отсутствии соглашения об уплате алиментов между родителями, алименты взыскиваются судом ежемесячно в размере: на одного ребенка – 1 / 4; на двух детей – 1 / 3; на трех и более – половина заработка и (или) иного дохода родителей.

Основанием для удержания служит исполнительный лист.

Удержание за ущерб, причиненный организации. Если работник причинил ущерб организации, с него взыскивается сумма ущерба на основании распоряжения организации. Работник должен быть ознакомлен с распоряжением под роспись и дать объяснение в письменном виде о причинах возникновения ущерба. В случае отказа о возмещении ущерба организация может подать в суд, и уже на основании решения суда работник возмещает причиненный ущерб.

При определении размера ежемесячных удержаний из заработной платы в возмещение ущерба следует руководствоваться нормами статьи 138 ТК РФ. При каждой выплате заработной платы общий размер всех удержаний не может превышать 20 %. При удержании из заработной платы наряду с удержанием за причиненный ущерб сумм по другим исполнительным листам за работником должно быть сохранено право на получение 50 % заработка.

Удержание членских профсоюзных взносов. Удержание членских профсоюзных взносов производится по письменному заявлению работника с указанием размера и базы для исчисления удерживаемой суммы.

Из заработной платы производят и другие удержания, например: погашение задолженности по ранее выданным авансам, а также возврат сумм выплаченных ранее по ошибочным расчетам.

В ООО «Вельское горпо» расчет заработной платы ведется в программе «1С. Зарплата и кадры» версии 7.7.

В программе автоматически:

— рассчитывается заработная плата по окладам, премии, северная надбавка, надбавка по районным коэффициентам, отпуска, больничные;

— удерживается налог на доходы с физических лиц;

— выдаются готовые расчетные листки работникам Приложение 27;

— расчетные ведомости Приложение 28;

— свод по заработной плате Приложение 29;

— упрощается сдача сведений за год по налогу с доходов физических лиц и сведений о начисленной заработной плате в Пенсионный фонд, т.к. есть возможность автоматической выгрузки данных в программы Налоговой инспекции и Пенсионного фонда.

На основании свода по заработной плате составляются проводки по заработной плате. Кроме того программа выдает готовый Расчет по авансовым платежам по единому социальному налогу.

Оформление расчетов с работниками по оплате труда. Основным регистром, используемым для оформления расчетов с работниками по оплате труда, является расчетная ведомость. Это регистр аналитического учета, так как составляется в разрезе каждого работника, по подразделениям, по видам оплат и удержаний.

Расчетная ведомость имеет следующие показатели:

— задолженность перед работниками на начало месяца – сальдо по счету 70 «Расчеты с персоналом по оплате труда»;

— начислено по видам оплат – оборот по кредиту счета 70 «Расчеты с персоналом по оплате труда»;

— удержано и зачтено по видам платежей и зачетов — оборот по дебету счета 70 «Расчеты с персоналом по оплате труда»;

— к выплате – сальдо по счету 70 «Расчеты с персоналом по оплате труда»;

Последний показатель расчетной ведомости является основанием для заполнения платежной ведомости. Выдача заработной платы производится в установленные организацией дни месяца.

В ООО «Вельское Горпо» установлено, что заработная плата выдается 10 и 25 числа каждого месяца, если указанные выплаты выпадают на выходные дни, тогда заработная плата должна выдаваться ранее, в дни перед выпадающими выходными.

Основанием на право выдачи заработной платы является наличие в платежных ведомостях реквизита — приказа в кассу для оплаты указанной суммы «в срок с… по…» (как правило, в течение трех рабочих дней, считая день получения денег в банке). Подписывают такой приказ руководитель и главный бухгалтер.

По истечении установленного на выдачу денег срока кассир построчно проверяет и суммирует выданную заработную плату, а против фамилий сотрудников, не получивших её, в графе «расписка в получении» проставляет штамп или пишет от руки «депонировано».

Платежная ведомость закрывается двумя суммами: выдано наличными и депонировано Приложение 30.

2.4 Синтетический и аналитический учет расчетов по оплате труда

Для учета расчетов по оплате труда с персоналом служит счет 70 «Расчеты с персоналом по оплате труда». Счет пассивный.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражается начисление заработной платы.

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

— выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п.;

— выплаченные суммы доходов от участия в капитале организаций;

— суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику.

Синтетическим регистром по счету 70«Расчеты с персоналом по оплате труда» является Оборотно-сальдовая ведомость по счету 70«Расчеты с персоналом по оплате труда» Приложение 31, для расшифровки оборотов ведомости служит Карточка счета 70«Расчеты с персоналом по оплате труда» Приложение 32.

Бухгалтер начисляет заработную плату, выборочно проверяет её начисление просматривая расчетные листки, распечатывает свод по заработной плате и расчет по авансовым платежам в Пенсионный фонд в разрезе подразделений и на их основании составляет бухгалтерские проводки -Приложение 33, расходы по заработной платы относятся на соответствующие счета затрат в разрезе подразделений и статьям затрат.

В таблице 9 приведены проводки за ноябрь 2006 г. по учету расчетов по оплате труда.

Таблица 9.

Проводки по учету заработной платы

|

№ п/п |

Содержание операции |

Корреспондирующие счета |

Сумма, руб |

|

|

Дебет |

Кредит |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Начислена заработная плата работникам аппарата управления |

20 «Основное производство» |

70 «Расчеты с персоналом по оплате труда» |

47422,06 |

|

2 |

Начислена заработная работникам хлебобулочного цеха |

20 «Основное производство» |

70 «Расчеты с персоналом по оплате труда» |

221845,48 |

|

3 |

Начислена заработная работникам цеха копчения и соления рыбы |

20 «Основное производство» |

70 «Расчеты с персоналом по оплате труда» |

26092,62 |

|

4 |

Начислена заработная работникам швейного цеха |

20 «Основное производство» |

70 «Расчеты с персоналом по оплате труда» |

13178,70 |

|

5 |

Начислена заработная водителю Маркин А.В. |

29 «Обслужива-ющее производство» |

70«Расчеты с персоналом по оплате труда» |

10638,08 |

|

6 |

Начислена заработная водителю Тукачеву В.П. |

29 «Обслужива-ющее производство» |

70 «Расчеты с персоналом по оплате труда» |

14895,63 |

|

7 |

Начислено пособие по уходу за ребенком до 3 лет |

91,2 «Прочие расходы» |

70 «Расчеты с персоналом по оплате труда» |

180 |

|

8 |

Начисление пособия по временной нетрудоспособности за счет Фонда социального страхования |

69.1 «Расчеты по социальному страхованию» |

70 «Расчеты с персоналом по оплате труда» |

45806,68 |

|

9 |

Начислена заработная водителю Антановский В.А. |

29 «Обслужива-ющее производство» |

70 «Расчеты с персоналом по оплате труда» |

1131,92 |

|

10 |

Начислена заработная работникам несписочного состава хлебобулочного цеха |

20 «Основное производство» |

70 «Расчеты с персоналом по оплате труда» |

13074,00 |

|

11 |

Начислено выходное пособие работнику хлебобулочного цеха |

20 «Основное производство» |

70 «Расчеты с персоналом по оплате труда» |

4824,54 |

|

12 |

Начислена компенсация отпуска при увольнении |

20 «Основное производство» |

70 «Расчеты с персоналом по оплате труда» |

8567,24 |

|

13 |

Начисление пособия до 1,5 лет |

69.1 «Расчеты по социальному страхованию» |

70 «Расчеты с персоналом по оплате труда» |

1680,00 |

|

14 |

Начисление пособия по временной нетрудоспособности за счет работодателя, т.к. пособие идет на уменьшение единого налога при УСНО. |

68.10 «Прочие налоги и сборы» |

70«Расчеты с персоналом по оплате труда» |

1683,95 |

|

15 |

Начислен налог на доходы физических лиц |

70 «Расчеты с персоналом по оплате труда» |

68.1 «Налог на доходы физических лиц» |

59559,00 |

|

16 |

Удержены профсоюзные взносы |

70«Расчеты с персоналом по оплате труда» |

76.5 «Прочие расчеты с разными дебиторами и кредиторами» |

2110,32 |

|

17 |

Удержен ущерб причиненный организации |

70«Расчеты с персоналом по оплате труда» |

73.2 «Расчеты по возмещению материального ущерба» |

460,00 |

|

18 |

Начислены страховые взносы в страховую часть трудовой пенсии по цеху копчения и соления рыбы |

20 «Основное производство» |

69.2.2 «Расчеты с Пенсионным фондом РФ (Страховая часть трудовой пенсии) |

3435,63 |

|

19 |

Начислены страховые взносы от несчастных случаев на производстве по цеху копчения и соления рыбы |

20 «Основное производство» |

69.11 «Расчеты по обязатель-ному социаль-ному страхо-ванию от несчастных случаев на производстве и профессиональных заболеваний» |

105,43 |

2.5 Состав фонда оплаты труда для целей бухгалтерского учета и налогообложения

Состав фонда заработной платы и выплат социального характера определен Инструкцией о составе фонда заработной платы и выплат социального характера, утвержденной Постановлением Госкомстата РФ от 24.11.2000 №116.

Указанный в постановлении перечень выплат представлен на Рис. 4 обеспечивает учет всех выплат в пользу физических лиц вне зависимости от источников финансирования.

Фонд выплат, производимых организацией в пользу физических лиц

![]()

ФЗП в статистике труда- это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда, представлен на Рис. 5.

![]()

Суммы, начисленные за ежегодные и дополнительные отпуска, включаются в фонд заработной платы отчетного месяца только в сумме, приходящейся на дни отпуска в отчетном месяце. Суммы, причитающиеся за дни отпуска в следующем месяце, включаются в фонд заработной платы следующего месяца.

Выплаты в натуральной форме в виде товаров (работ, услуг) учитываются по стоимости этих товаров (работ, услуг) исходя из рыночных цен на дату начисления.

В составе расходов, не учитываемых для целей налогообложения, отражаются расходы на любые вознаграждения, предоставляемые руководству или работникам, которые не оговорены в трудовых договорах (контрактах).

Расходы на оплату труда должны учитываться для целей налогообложения только в том случае, если нормы коллективного договора, правил внутреннего трудового распорядка организации, положений о премировании и других локальных нормативных актов, принятых организацией, отражены в конкретном трудовом договоре, заключаемом между работодателем и работником.

В ООО «Вельское горпо» с работниками заключается Трудовой договор в котором имеются ссылки на выплату работникам:

— процентной надбавки за работу в районах Крайнего Севера;

— районного коэффициента в размере 20%;

— премий, доплат стимулирующего характера в соответствии с утвержденными Положениями об оплате труда и Положений о премировании.

В Трудовом договоре конкретно указаны суммы должностных окладов, тарифных ставок, здесь необходимо сделать поправку что, должностной оклад или тарифная ставка могут быть изменены при повышении заработной платы при внесении изменений в Штатное расписание организации.

3. Аудит расчетов по оплате труда

3.1 Цели и задачи аудита расчетов по оплате труда (с учетом особенностей организации оплаты труда в ООО «Вельское горпо»)

Аудит расчетов по оплате труда проводится в организации ООО «Вельское горпо» с целью контроля соблюдения нормативно-правовых актов, касающихся трудового законодательства, правильности начисления налогов и платежей с фонда оплаты труда и выплат социального характера.

При аудиторской проверке расчетов с работниками по заработной плате определяются сильные стороны контроля, чтобы убедиться, что существенные ошибки отсутствуют.

Аудит расчетов с работниками по заработной плате проверяет соблюдение нормативно-правовых актов при начислении оплаты труда, удержаниях из нее и правильности ведения бухгалтерского учета по оплате труда.

Источниками информации являются документы:

— штатное расписание;

— положение об оплате труда;

— положение о премировании;

— по зачислению – приказ о приеме на работу;

— увольнению – приказ (распоряжение) об увольнении и переводу работников;

— первичные документы – табель учета использования рабочего времени, наряд на сдельные работы, приказы, распоряжения по организации ООО «Вельское горпо» на оплату сверхурочных и других работ;

— регистры бухгалтерского учета расчетов – расчетно-платежные ведомости, оборотно-сальдовые ведомости по счетам;

— налоговая отчетность.

К задачам аудита расчетов по оплате труда также относятся:

— соблюдение положений законодательства о труде, состояние внутреннего контроля по трудовым отношениям;

— учет и контроль выработки и начисления заработной платы рабочим –сдельщикам;

— учет и начисление повременных и прочих видов оплат;

— расчет удержаний из заработной платы физических лиц;

— аналитический учет по работающим (по видам начислений и удержаний);

— сводные расчеты по заработной плате;

— расчет налогооблагаемой базы с фонда оплаты труда, учет налогов и платежей с ФОТ;

— расчеты по депонированной заработной плате.

Проверяя правильность оплаты труда, аудитор должен проверить

— наличие и соответствие законодательству первичных документов по учету рабочего времени, объема выполненных работ, услуг, выпущенной продукции;

— соответствие показателей аналитического учета по счету 70 с записями в Главной книге и бухгалтерском балансе на одну и ту же дату.

При проверке использования фонда оплаты труда, аудитор должен проверить:

-соблюдение установленных штатным расписанием должностных окладов работников организации;

-своевременность их индексации с учетом роста цен в условиях инфляции, если это оговорено в коллективном договоре;

-утверждено ли штатное расписание на Совете правления или собрания акционеров, учредителей;

-правильность оплаты по сдельным нарядам рабочих, имелись ли случаи приписки невыполненных работ;

-правильность выплаты премий работникам организации (на основании утвержденного Положения или произвольно волевым действием руководителя).

3.2 Планирование аудита расчетов по оплате труда

Аудитор должен тщательно планировать свою деятельность по трем основным причинам: это даст аудитору возможность получить достаточное количество свидетельств о положении дел клиента, поможет удержать в разумных пределах затраты на аудит и позволит избежать недоразумений с клиентом.

На стадии планирования аудитор собирает, систематизирует и оценивает информацию о клиенте с целью разработки общей стратегии аудиторской проверки.

Предварительное планирование включает в себя принятие решения о согласии начать или продолжить аудит для клиента, установление причин, по которым клиент обосновывает свой заказ на аудит, подбор персонала для выполнения аудиторских обязанностей и составление письменного обязательства — Приложение 35.

После подписания письменного обязательства с ООО «Вельское горпо», аудиторская фирма начинает собирать сведения об этой организации и документально оформляет все сведения, которые важны с точки зрения предоставления доказательств, подтверждающих мнение аудитора. Документация о планировании проверки годовой бухгалтерской отчетности составляется таким образом, чтобы обосновать мнение аудитора по составу, объему и характеру проводимых аудиторских процедур.

В планировании аудиторской проверки можно выделить три этапа:

1. Сбор информации об аудируемом лице;

2. Оценка полученной информации;

3. Разработка плана и программы аудита.

Каждый из указанных этапов требует оформления подробных рабочих документов, обосновывающих решения аудиторов по тому или иному вопросу. К рабочим документам относятся все документы, которые являются основанием для проведения аудиторской проверки: документы о полученной от аудируемого лица информации, по оценке риска, границ существенности, разработке стратегии проверки, определению проверочных процедур по виду и объему.

Полученные материалы систематизируются, из них формируются аудиторские файлы. К постоянным аудиторским файлам относится информация, не подверженная постоянным изменениям по своему характеру, которая дополняется или обновляется по мере поступления новой информации. Текущие аудиторские файлы систематизируют информацию по хозяйственным операциям проверяемого периода.

На первом этапе аудитор собирает необходимую информацию о деятельности клиента. Так как аудиторская проверка в организации ООО «Вельское горпо» осуществляется впервые, аудитор получает основную информацию о проверяемой организации посредством заполнения рабочего документа «Запрос информации о клиенте» — Приложение 36 на основании представленных аудируемым лицом документов.

Часть документов может быть предоставлена в факсимильном или электронном виде с дальнейшим документальным подтверждением. В графе 2 «Запроса информации о клиенте» аудитор делает пометку «оригинал», «ксерокопия», «факсимильная копия» или «электронный файл». Срок представления информации устанавливается аудиторской организацией самостоятельно на основании ее внутренних стандартов.

Также источниками информации будут являться беседы с руководством и персоналом бухгалтерии клиента, документы, представленные клиентом по запросу аудиторской организации, отраслевые методики и инструкции.

Полученная на первом этапе информация обобщается в документах предварительного обзора в виде выводов аудитора, таблиц и блок-схемах Таблица 10.

Таблица 10.

ОБЩИЕ СВЕДЕНИЯ О КЛИЕНТЕ

|

Персонал |

||

|

Численность персонала, чел. Численность управленческого персонала, чел. Численность бухгалтерской службы, чел. |

59 4 2 |

|

|

Филиалы, представительства, дочерние предприятия |

||

|

Наименование |

Местонахождение |

Объем выручки, руб. |

|

ООО «Вельское горпо» |

г. Вельск |

16130 |

|

Виды деятельности |

||

|

Наименование |

Объем |

Численность |

|

Хлебопечение |

12537,2 |

38 |

|

Копчение, соление рыбы |

3298,7 |

9 |

|

Изготовление швейных изделий |

263,7 |

3 |

На основании беседы с управленческим персоналом ООО «Вельское горпо» аудитор формирует себе представление о документообороте, связанном с движением работников в организации и учетом выполненных ими работ и составляет блок-схему Рис.6.

![]()

Рис 6. Оборот документов связанных с расчетами по оплате труда.

В ходе аудиторской проверки аудитор разбирается в системе бухгалтерского учета ООО «Вельское горпо», при этом изучает и оценивает средства контроля.

Аудитор в ходе аудиторской проверки обязан получить достаточную убежденность в том, что система бухгалтерского учета достоверно отражает хозяйственную деятельность организации. Особенности системы внутреннего контроля могут способствовать формированию такой убежденности.

Аудитор оценивает характер и качество системы учета ООО «Вельского горпо» на основании «Запроса о предоставлении финансовой, налоговой и управленческой документации клиента»-Приложение 53 и подтверждающих документов.

Для изучения системы бухгалтерского учета конкретного участка учета расчетов с персоналом по оплате труда ООО «Вельское горпо» проведем тестирование Таблица 11.

Таблица 11.

Опросный тест оценки Системы бухгалтерского учета

|

№ п/п |

Содержание вопроса |

Варианты ответа |

Примечание |

||

|

Да |

Нет |

ОЦЕНКА |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 2 3 4 5 6 7 8 |

Применяется компьютерная техника для ведения бухгалтерского учета Программное обеспечение, используемое в системе бухгалтерского учета Как осуществляется обновление программных продуктов Вносились ли собственные изменения в программные продукты Компьютерезированы все участки учета Ежемесячно производится печать регистров бухгалтерского учета по учету расчетов по оплате труда Применяется ли ПК для выполнения расчетов по начислению заработной платы. Расчеты удержаний из заработной платы физических лиц: Проставлены ли в расчетных ведомостях (лицевых счетах) данные для правильного исчисления удержаний; |

Х Х Х |

Х Х |

+ + — + + |

1С.Бухгалтерия Самостоятельно 1С.Зарплата и кадры |

|

9 10 11 12 13 14 15 |

— налог на доходы с физических лиц; — удержаний по исполнительным листам; — прочих удержаний; Применяются ли ПК для удержаний; Проверяли ли органы фондов социального страхования и налоговых служб расчеты по налогу на доходы с физических лиц. Аналитический учет по работающим (по видам начислений и удержаний): Какие ведутся документы по аналитическому учету; — расчетно ведомости; — расчетно-платежные ведомости — лицевые счета на работающих; Применяются ли ПК для ведения аналитического учета; Организовано ли архивное хранение документов по аналитическому учету с работающими. Сводные расчеты по заработной плате, расчет налогооблагаемой базы с фонда оплаты труда, учет налогов и платежей с ФОТ: Имеют ли сквозную нумерацию расчетно-платежные ведомости; Сопоставляются ли начисления на оплату труда с данными отчетов по социальному страхованию, медицинскому страхованию, пенсионному фонду, фонду занятости; |

Х Х Х Х Х Х Х |

Х ХХ Х Х Х |

+ + + + + + + — + |

Нет необхо-димости Расчетная ведомость фирмы 1С. Нет необхо-димости |

|

16 17 18 19 20 21 22 |

Проверяет ли ответственный бухгалтер данные о месячных, квартальных и годовых накоплениях сумм начислений по оплате труда; Применяются ли ПК для сводных расчетов по оплате труда; Имеются ли в организации задержки с расчетами и выплатами по оплате труда. Расчеты по депонированной заработной плате: Ведутся ли в организации карточки по депонированной заработной плате; Производится ли отнесение депонированных сумм на счета «Прибыли и убытки» по истечении срока исковой давности; Применяются ли ПК для расчетов по депонированной заработной плате. Сопоставлялись ли данные расчетной (расчетно-платежной) ведомости и регистров бухгалтерского учета? Были ли выявлены расхождения Были ли выявлены суммы и причины возникновения переплат/недоплат работникам? Имеются ли объяснительные записки от лиц, ответственных Проверялось ли соответствие сумм, отраженных на соответствующих субсчетах, данным налоговых деклараций по каждому виду налога и сбора? 2 |

Х Х Х Х 3 |

Х ХХ Х Х 4 |

+ + — + + + + + 5 |

Нет необходи-мости Отсутствует депони-рованная заработная плата 6 |

|

27 28 29 30 31 32 |

Проверялась ли своевременность расчетов с бюджетом по исчисленным налогам? Была ли проведена сверка расчетов с бюджетом по каждому виду налогов и сборов Соответствуют ли данные актов сверок данным бухгалтерского учета и налоговых деклараций? Проводки по заработной плате формируются автоматически в программе Программа по заработной плате связана с программой бухгалтерии Проводки заносятся в программу бухгалтерии автоматически |

Х Х Х Х Х Х |

— — — — — — |

Проводки составляются бухгалтером в ручную и заносятся с бумажных но-сителей |

|