(3 оценок, среднее: 4,67 из 5)

(3 оценок, среднее: 4,67 из 5)

Учебная работа № 2233. Расчет отчислений страховых взносов во внебюджетные фонды РФ

Содержание

Глава 1. Организация бухгалтерского учета на предприятии

1.1 Краткая экономическая характеристика предприятия ОГУП «Волгоградавтодор» филиал Чернышковское ДРСУ

1.2 Структура аппарата бухгалтерии

1.3 Порядок ведения и организации согласно учетной политике

Глава 2. Учет отчислений от оплаты труда страховых взносов во внебюджетные фонды

2.1 Порядок ведения налоговых карточек для расчета ЕСН

Глава 1. Организация бухгалтерского учета на предприятии

1.1 Краткая экономическая характеристика предприятия ОГУП «Волгоградавтодор» филиал Чернышковское ДРСУ

Областное государственное унитарное предприятие «Волгоградавтодор» создано в соответствии с Гражданским Кодексом РФ , Законом Волгоградской области от 6.12.1999 г. № 335-ОД «О порядке управления и распоряжения государственной собственностью Волгоградской области», распоряжением Комитета по управлению государственным имуществом Волгоградской области от 21.02.2001 г. №57-р «Об областном государственном унитарном предприятии « Волгоградавтодор».

Настоящая редакция Устава Областного государственного унитарного предприятия «Волгоградавтодор» (приложение 1) разработана в соответствии с Федеральным Законом от 14.11.2002г. №161-ФЗ « О государственном и муниципальном унитарном предприятии»

Предприятие является правоприемником федерального государственного унитарного предприятия «Волгоградавтодор».

Функции учредителя осуществляет Комитет по управлению государственным имуществом Волгоградской области.

Сокращенное фирменное наименование предприятия: ОГУП «Волгоградавтодор» (далее Предприятие).

Местонахождение: Россия, город Волгоград, Центральный район, ул.Коммунистическая , 5.

Почтовый адрес: 400131 Россия, город Волгоград, Центральный район, ул.Коммунистическая , 5.

Предприятие является коммерческой организацией, не наделенной правом собственности на имущество, закрепленного за ним учредителем.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков, круглую печать со своим наименованием, штамп и бланки, товарный знак (знак обслуживания).

Предприятие отвечает по своим обязательствам всем имуществом, находящимся в его хозяйственном ведении.

Предприятие создано для выполнения работ и услуг по строительству, содержанию и ремонту автомобильных дорог и сооружений на них в целях удовлетворения потребностей населения и организаций Волгоградской области и получения прибыли.

Предприятие по согласованию с учредителем может создавать филиалы и открывать представительства.

Бухучет ведется в соответствии с Законом о бухучете, Положением по ведению бухучета и бухгалтерской отчетности в РФ , Положениями по бухучету, Планом счетов финансово-хозяйственной деятельности организации(прил. №1) и Инструкцией по его применению, утвержденной Приказом Минфина России от 31.10.2000 г. №94н. Основные нормативные документы, регулирующие вопросы учетной политики предприятия :

· ГК РФ

· ФЗ от 21.11.1996 №129-ФЗ « О бухгалтерском учете»

· План счетов бухучета финансово-хозяйственной деятельности и инструкция по его применению, утвержденная Приказом №94н от 31.10.2000 с действующими изменениями

· Действующие методические указания по бухучету, утвержденные Приказом Минфина РФ

· Действующие положения по бухучету (ПБУ), утвержденные Минфином РФ

1.2 Структура аппарата бухгалтерии

Основываясь на требованиях Положения о бухгалтерском учете и отчетности, ответственность за организацию бухгалтерского учета несет руководитель предприятия. Осуществляя постановку бухгалтерского учета, руководитель предприятия самостоятельно устанавливает организационную форму бухгалтерской работы.

Согласно п.2 ст. 6 ФЗ « О бухгалтерском учете» бухучет осуществляется бухгалтерией как самостоятельным структурным подразделением, возглавляемым главным бухгалтером. Работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Структура бухгалтерии выглядит следующим образом.

Перед бухгалтерской службой стоят следующие задачи:

Предоставлять полную и достоверную информацию руководства о финансовом состоянии предприятия, о критических ситуациях в сфере договорных отношений и материальных поставок, а также о дефиците денежных средств;

Осуществлять и регулировать расчетные взаимоотношения с дебиторами и кредиторами, а также с сотрудниками предприятия по оплате труда и средствам, выданным под отчет;

Контролировать работу материально ответственных лиц;

Отвечать за своевременное и в полном объеме выполнение предприятием своих обязательств по расчетам с бюджетом и внебюджетными фондами ;

Нести ответственность за полноту и четкость операций по наличному и безналичному денежному обороту предприятия;

Представлять в срок в контролирующие органы бухгалтерскую, финансовую и налоговую отчетность предприятия.

Должностные обязанности бухгалтерских специалистов ОГУП «Волгоградавтодор» филиал Чернышковское ДРСУ.

Обязанности главного бухгалтера: руководит бухгалтерией, главный бухгалтер назначается и освобождается от должности только руководителем предприятия и ему непосредственно подчиняется, он несет ответственность за соблюдение методологических основ при ведении бухгалтерского учета , обеспечивает контроль и своевременное отражение на счетах бухгалтерского учета хозяйственных операций, формирует оперативную информацию и бухгалтерскую отчетность, предупреждает недостачи, незаконное расходование денежных средств, нарушения финансового и хозяйственного законодательства, оформляет документы по недостачам и хищениям, передает их в следственные и судебные органы;

Обязанности заместителя главного бухгалтера: замещает главного бухгалтера, ведет все участки бухгалтерии, контролирует товарно-материальные ценности, отчеты по НДС, минимизирует налогообложение;

Обязанности бухгалтера-материалиста: учитывает основные средства, товарно-материальные ценности, затраты, реализацию, расчёты с поставщиками и заказчиками, а также принимает и контролирует первичную документацию, отражает в бухгалтерской документации движения денежных средств и товарно-материальных ценностей.

Главный бухгалтер, возглавляющий бухгалтерию, действует в соответствии с ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Исходя из этих требований главный бухгалтер обязан обеспечить законность совершаемых хозяйственных операций, контроль за движением имущества и выполнением обязательств, правильность оформления денежных и расчетных документов, финансовых и кредитных операций. Главный бухгалтер:

· Определяет в установленном порядке форму и методы бухгалтерского учета, а также технологию обработки учетной информации; разрабатывает систему внутрипроизводственного учета, отчетности и контроля; формирует в установленном порядке учетную политику по другим вопросам;

· Руководит разработкой и реализацией мероприятий, направленных на соблюдение государственной и финансовой дисциплины;

· Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства; участвует в формировании документов по недостачам и хищениям денежных средств и товарно-материальных ценностей;

· Подписывает совместно с руководителем предприятия документы, служащие основанием для приема и выдачи товарно-материальных ценностей и денежных средств, а также расчетных, кредитных и денежных обязательств. Указанные документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются.

1.3 Порядок ведения и организации бухгалтерского учета согласно учетной политике

Формы, сроки представления финансовой (бухгалтерской) и налоговой отчетности филиалами и представительствами в главную бухгалтерию определяется графиком сдачи финансовой (бухгалтерской) и налоговой отчетности, утвержденный Ген. Директором по согласованию с главным бухгалтером.

По окончании отчетного периода ОСП, выделенного на отдельный баланс, составляют внутреннюю бухгалтерскую отчетность, данные которой включаются в общую отчетность предприятия.

Для обобщения информации о финансовом положении, результатах деятельности и изменении в финансовом положении составляется отчетность:

-внутренняя — для внутреннего пользования и оперативного управления;

-внешняя финансовая:

а) финансовая (бухгалтерская) предприятия;

б) сводная финансовая по филиалам предприятия;

-налоговая (приложение) — для расчетов с бюджетом по налогам и сборам во внебюджетные фонды;

-статистическая (приложение) — для предоставления в отдел статистики.

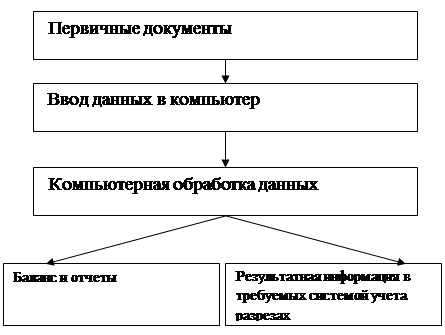

Бухучет ведется по журнально-ордерной форме учета, автоматизированным способом учета с помощью программы 1С: Предприятие.

Журнально-ордерная форма основана на использовании шахматного принципа регистрации операций и их накапливание за каждый отчетный месяц. Шахматная форма записи означает, что за один рабочий прием сумма хозяйственной операции фиксируется по дебету и по кредиту корреспондирующих счетов, т.е. реализуется способ двойной записи. Это возможно потому, что все журналы-ордера построены по кредитовому признаку, в корреспонденции с заранее установленными (типовыми) дебетуемыми счетами. Название журнал-ордер свидетельствует о двух качествах регистра: об использовании для хронологической (журнал) и систематической (ордер) записи. Кроме журналов-ордеров и ведомостей ведется Главная книга-регистр синтетического учета. В ней каждому счету отводится развернутый лист для записи остатка на начало и конец месяца, оборота по дебету в развернутом виде, т.е. в корреспонденции с кредитуемыми счетами и общей суммы оборота по кредиту. Главная книга открывается на год, а каждому месяцу отводится отдельная строка. На основании Главной книги и части других реестров заполняется баланс и другие формы отчетности.

Автоматизация бухучета основывается на едином взаимосвязном технологическом процессе обработки документации по всем разделам учета начиная от сбора первичных учетных данных до получения бухгалтерской отчетности. Современная вычислительная техника обеспечивает автоматизацию полного комплекса учетных задач.

Учет имущества, обязательств, хозяйственных операций ведется способом двойной записи в соответствии с рабочим планом счетов бухучета (приложение ).

Основанием для записи в регистрах бухучета являются первичные документы, фиксирующие факт совершения хозяйственных операций, а также расчеты бухгалтерии.

Отчетным годом считается период с 1.01 по 31.12 включительно.

Регламентация системы документооборота

На предприятии используются формы документов, указанных в Реестре документов. Формы документов и указания по их заполнению содержатся в Альбоме первичных документов ОГУП «Вогоградавтодор». Должностные лица могут осуществлять следующие полномочия при работе с документами:

| Наименование | Описание полномочий |

| Ведение | Лицо заполняет документ и отвечает за своевременное отражение в нем фактов хозяйственных деятельности. |

| Вынесение решений | Лицо выносит определенное решение по изложенному факту(содержание решения, подпись и дата) |

| Заверение | Лицо заверяет подлинность чего-либо, что после заверения приобретает юридическое право определенного характера. Заверяющее лицо несет полную ответственность за действия заверяемого объекта в определенных рамках. |

| Ознакомление | Лицо подтверждает, что документ прочтен(лицо ознакомлено с содержанием) |

| Подписание | Лицо согласно с совершенным фактом хозяйственной деятельности и несет ответственность за него в рамках своих полномочий. |

| Подтверждение данных | Лицо подтверждает, что факт хозяйственной деятельности имел место |

| Проверка | Лицо подтверждает правильность составления документа, расчетов, соответствие нормам. |

| Сдача | Лицо имеет полномочия передачи документов (документа) в архив, другому лицу и т.д. |

| Согласование | Лицо подтверждает, что содержание документа с ним согласованно в части его(Лица) полномочий |

| Составление | Лицо имеет полномочие на составление документа(заполнение определенных разделов,полей,граф) |

| Разрешение | Подпись лица означает разрешение ответственного лица на совершение факта хозяйственной деятельности |

| Расписка | Лицо в одностороннем порядке подтверждает определенные сведения |

| Расчет | Подпись лица, составившего расчет и несущего ответственность за правильность расчетов |

| Утверждение | Лицо утверждает содержание документа и он вступает в действие |

| Бухучет | Отражение документа в бухучете |

Глава 2. Учет отчислений от оплаты труда страховых взносов во внебюджетные фонды

2.1 Порядок ведения налоговых карточек для расчета ЕСН

Порядок предоставления отчетности по ЕСН и страховым взносам в ПФ РФ.

Объектом налогообложения признаются выплаты и иные вознаграждения, начисленные в пользу физических лиц по Трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (исключение: вознаграждения, выплачиваемые индивидуальным предпринимателем), а также по авторским договорам в соответствии с требованиями ст. 236 НК РФ.

Филиал имеет отдельный незаконченный баланс, расчетный счет. В связи с этим самостоятельно начисляет выплаты и иные вознаграждения в пользу физических лиц, исполняет обязанности по уплате налога(авансовых платежей), а также обязанности по представлению расчетов по налогу и налоговой декларацией по месту своего нахождения. Отчетным периодом по ЕСН признается первый квартал (приложение), полугодие, 9 месяцев календарного года, налоговым периодом – год (приложение).

Налоговой отчетностью по платежам является расчетная ведомость по взносам в ФСС по ЕСН.

Расчеты по авансовым платежам предоставляются не позднее 20-го числа месяца, следующего за отчетным периодом. Налоговая декларация (приложение) по итогам налогового периода представляется не позднее 30 марта года, следующего за истекшим налоговым периодом.

В течение отчетного периода по итогам каждого календарного месяца производится отчисление ежемесячных авансовых платежей по налогу, исходя из величины выплат и иных вознаграждений, начисленных с начала налогового периода до окончания соответствующего календарного месяца, и ставки налога. Сумма ежемесячных авансовых платежей по налогу, подлежащие уплате за отчетный период, определяются с учетом ранее уплаченных сумм ежемесячных авансовых платежей. Уплата ежемесячных авансовых платежей производится не позднее 15 числа следующего месяца. Разница между начисленной суммой налога, подлежащей уплате по итогам налогового периода, и суммами налога, уплаченными в течение налогового периода, подлежит уплате не позднее 15 дней со дня, установленного для подачи налоговой декларации за налоговый период.

Составляются расчеты по внебюджетным фондам: фонд социального страхования (приложение), территориальный фонд обязательного медицинского страхования (приложение), федеральный бюджет (приложение), пенсионный фонд (приложение), федеральный фонд обязательного медицинского страхования (приложение).

В целях применения регрессивных ставок налога в соответствии со ст. 241 НК РФ, ст. 24 ФЗ № 167-ФЗ « Об обязательном пенсионном страховании в РФ» при переходе работника из одного структурного подразделения в другое или в Головное Предприятие накопленная с начала года налоговая база физического лица рассчитывается как совокупный доход работника, полученного во всех структурных подразделениях первого юридического лица.