(3 оценок, среднее: 4,67 из 5)

(3 оценок, среднее: 4,67 из 5)

Учебная работа № 1938. Основы бухгалтерского учета 2 Изучение видов

Государственный комитет Республики Марий Эл по профессиональному образованию

Государственное образовательное учреждение среднего профессионального образования Республики Марий Эл

«Торгово-технологический колледж»

ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

(учебно-методический комплекс)

Йошкар–Ола

2008

Составитель: преподаватель ГОУ СПО РМЭ «Торгово-технологический колледж» С.В. Вылекжанина

Рецензенты: заведующая отделением финансово – экономических специальностей МРМТТ.А.Столярова

Основы бухгалтерского учета: Учебно-методический комплекс по специальности 080110 «Экономика и бухгалтерский учет»/ Сост. С.В. Вылекжанина,– Йошкар-Ола, 2008. -72с.

Учебно-методический комплекс разработан в соответствии с требованиями существующих стандартов и предназначен для реализации государственных требований к минимуму содержания и уровню подготовки выпускников по специальности 080110 «Экономика и бухгалтерский учет».

При изучении дисциплины «Теория бухгалтерского учета» в учебно-методическом комплексе обращено внимание на соблюдении единства терминологии в соответствии с действующими государственными стандартами.

Изучение студентами сущности бухгалтерского учета, его теоретических и методологических основ, законодательства РФ о бухгалтерском учете дополняется развитием у них практических навыков и приемов работы с хозяйственными документами, формированием знаний правил документооборота и технологии обработки учетной информации. Учебно-методический комплекс предназначен для студентов второго курса специальности 080110 «Экономика и бухгалтерский учет», могут быть использованы студентами других экономических специальностей.

СОДЕРЖАНИЕ

ОБЩАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО УЧЕТА

Хозяйственный учет,его виды и измерители

Главные задачи и правила ведения бухгалтерского учета

Понятие финансового и управленческого учета

Основополагающие принципы бухгалтерского учета

Руководство бухгалтерским учетом российской федерации

Нормативное регулирование бухгалтерского учета

ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

Предмет бухгалтерского учета

Метод бухгалтерского учета

ПОНЯТИЕ «БУХГАЛТЕРСКИЙ БАЛАНС»

Понятие, строение и значение бухгалтерского баланса

Типы изменений в бухгалтерском балансе

СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

Счета бухгалтерского учета

Синтетический и аналитический учет

План счетов бухгалтерского учета

Систематическая и хронологическая запись

Оборотные ведомости

ОСНОВЫ КЛАССИФИКАЦИИ СЧЕТОВ

Классификация счетов бухгалтерского учета

ТЕХНИКА И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

Документирование

Учетные регистры

Инвентаризация

Формы бухгалтерского учета

Оценка и калькуляция

Учет процесса снабжения

Учет процесса производства

Учет процесса продажи

ПОНЯТИЕ «УЧЕТНАЯ ПОЛИТИКА»

ТЕСТЫ

ЗАДАЧИ

ЛИТЕРАТУРА

ОБЩАЯ ХАРАКТЕРИСТИКАБУХГАЛТЕРСКОГО УЧЕТА

Виды хозяйственного учета: оперативный, бухгалтерский, статистический, их общая характеристика и взаимосвязь. Налоговый учет. Измерители, применяемые в учете (натуральный, трудовой, денежный), их особенности и назначение. Главные задачи и основные правила ведения бухгалтерского учета. Федеральный закон «О бухгалтерском учете». Действующая система учета в Российской Федерации. Виды учета: финансовый и управленческий.

Контрольные вопросы

1. В чем отличия и что общего у отдельных видов хозяйственного учета?

2. Какие измерители применяются в хозяйственном учете?

3. Каковы причины возникновения налогового учета?

4. Что представляет собой бухгалтерский учет?

5. Каковы задачи и функции бухгалтерского учета?

6. Каких пользователей бухгалтерской информации вы можете назвать?

7. Каковы основополагающие принципы бухгалтерского учета?

8. Каковы основные требования, предъявляемые к бухгалтерскому учету?

9. Кем осуществляется нормативное руководство бухгалтерским учетом?

10. Перечислите уровни нормативного регулирования бухгалтерского учета?

11. Каковы различия финансового и управленческого учета?

ХОЗЯЙСТВЕННЫЙ УЧЕТ, ЕГО ВИДЫ И ИЗМЕРИТЕЛИ

Эффективное управление экономическим хозяйствующим субъектом (предприятием, регионом, страной) невозможно без достоверной и точной информации о состоянии его средств, обязательств и их изменениях. Учетная информация, характеризующая фактическое состояние хозяйственной деятельности возникает, собирается и передается в системе хозяйственного учета.

Хозяйственный учет – это количественное отражение и качественная характеристика хозяйственной деятельности для контроля и управления.

Учету всегда присущи функции наблюдения, измерения и регистрации отдельных явлений и фактов хозяйственной деятельности, а также группировки и обобщения информации о них. В ходе наблюдения необходимо однозначно истoлковать события, которые в дальнейшем будут отражаться в учете и точно их измерить. Регистрация произошедших событий осуществляется в документах. Информация за временной период оформляется пocлe группировки однотипных документов и обобщения содержащейся в них информации.

Итак, хозяйственный учет призван обеспечивать информацией.

Хозяйственный учет включает три отдельных вида учета:

— оперативный;

— бухгалтерский;

— статистический.

Во всех трех видах хозяйственного учета используются одни и те же измерители: натуральные, трудовые, денежные.

Натуральные измерители применяются для количественной характеристики объектов учета в мерах длины, веса и т.д. (м., кг., шт., л. и пр.). В обязательном порядке в натуральных измерителях ведется учет материальных ценностей. Применение в хозяйственном учете натуральных измерителей усиливает контроль сохранности собственности, создает условия для рационального и экономного использования материальных ресурсов.

Трудовые измерители предназначены для учета рабочего времени. Единицами их измерения служат минуты, часы, дни и т.д. С их помощью контролируются начисление заработной платы, изменение производительности труда и пр.

Денежный измеритель является обобщающим и позволяет объединить информацию о разнородных объектах учета. Единицей его измерения служит единица национальной валюты, т.е. рубль. Денежный измеритель позволяет подсчитать затраты предприятия на производство продукции или оказание услуг, связанные с использованием материальных и трудовых ресурсов, определить прибыль от сделки и т.д.

Каждый из трех видов учета важен в управлении хозяйством и необходим для всестороннего охвата всей его деятельности. Все виды хозяйственного учета взаимосвязаны и взаимозависимы.

Оперативный учет организуется на местах совершения отдельных операций и ведется работниками этих подразделений предприятия (складов, отделов, цехов). Он предоставляет, например, информацию о ежедневной отгрузке продукции со склада, о поступлении денежных средств в кассу или на расчетный счет для повседневного руководства и управления.

Особенности оперативного учета:

l. Информация значима ограниченное время.

2. Используются все три вида измерителей, но денежный реже.

3. Информация передается быстро,

4. Информация не обязательно документируется. Ее можно передать устно, по телефону, телеграфу, электронной почте.

5. Методы сбора информации разнообразны, ведение учета не обязательно.

Бухгалтерский учет ведется в целом по предприятию непрерывно с момента eго создания до момента ликвидации. Среди отдельных видов хозяйственного учета он занимает центральное место. Ведение бухгалтерского учета на предприятиях обязательно и регулируется Законом РФ «О бухгалтерском учете». Руководство бухгалтерским учетом осуществляется Правительством РФ, Министeрством Финансов РФ. Подробнее о бухгалтерском учете будет сказано ниже. Сейчас же рассмотрим лишь eгo основные особенности.

Особенности бухгалтерского учета:

1. Информации собирается непрерывно обо всех хозяйственных событиях.

2. Используются все три измерителя, но денежный играет особую роль, так как обеспечивает получение обобщающих показателей.

3. Информация обязательно документируется.

4. Требуется время для обработки и группировки информации, поэтому итоговая информация может

предоставляться через некоторое время.

5. Используются специфические приемы и способы, которые присущи только бухгалтерскому учету, например, двойная запись операций, система счетов, бухгалтерский баланс и др.

Статистический учет собирает информацию о массовых социально-экономических явлениях в рамках таких хозяйствующих субъектов, как экономический район, отрасль, страна, мировое хозяйство. Предприятие предоставляет статистическую отчетность в Государственный комитет по статистике, где информация обобщается, обрабатывается, и в последствии публикуются итоговые данные.

Особенности статистическогo учета:

1. Используются все три измерителя.

2. Требуется значительное время для обработки информации.

3. Учет осуществляется специфическими методами, присущими только статистике, например, перепись, выборочные исследования, статистические отчеты, составляемые как на базе бухгалтeрского, так и оперативного учета).

В Российской Федерации в современной системе учета возникло понятие «налоговый учет». С начала перехода к рыночной экономике и до 2002 года налоги рассчитывались по данным бухгалтерском учета. Это часто приводило к искажению бухгалтерской отчетности, так как она формировалась с целью уменьшения налогооблагаемой базы. Пользователям бухгалтерской отчетности, в отличии от налоговых органов, было сложно проводить объективный анализ финансового состояния предприятия. Так возникла необходимость выборочного сбора информации, необходимой для расчета налогов по предприятию в соответствии с законодательными актами по налогообложению в отдельной системе учета. Информация в налоговом учете формируется на базе тех же первичных документов, которые используются в бухгалтерском учете. Обобщение информации осуществляется в регистрах, составленных в соответствии с требованиями налоговогo законодатeльства (для налоговогo учета используются специальные формы отчетности).

ГЛАВНЫЕ ЗАДАЧИ И ПРАВИЛА ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Бухгалтерский учет — это система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, обязательствах организации и их движении путем сплошногo, непрерывного и документального учета всех хозяйственных операций.

Перед бухгалтерским учетом поставлены следующие задачи:

· формирование полной и достоверной информации;

· предоставление информации пользователям бухгалтерской отчетности;

•выявление внутренних резервов предприятия.

Бухгалтерский учет необходим для управления предприятием. При правильной организации учета им выполняется контрольная, информационная, функция сохранности собственности, функция обратной связи и аналитическая функция.

Контрольная функция обеспечивается путем проверки выполнения управленческих решений и поставленных перед предприятием задач. Сопоставляя реально достигнутые результаты сзапланированными, можно определить дальнейшие направления развития и скорректировать планы.

Информационная функция обеспечивается путем предоставления информации пользователям для принятия решений. Более 70 % управленческих решений основывается на данных бухгалтерских отчетов, поэтому от отчетности и достоверности собранной информации зависит успешная деятельность предприятия. Информация предоставляется в отчетахв цифровых показателях.

Функция обеспечения сохранности собственности. Она осуществляется в зависимости от действующей системы учета и некоторых определенных предпосылок, таких как: совершенствования системы учет; применения передовых методов выявления недостач, а также затрат и хищений; использования мерной тары, измерительных и контрольных приборов; наличия специализированных оборудованных оргтехникой складских помещений; использования современных средств для сбора, обработки и передачи информации.

Функция обратной связи обеспечивается устранением выявленных недостатков, мобилизации неиспользованных резервов для повышения эффективности деятельности предприятия.

Аналитическая функция обеспечивается анализом бухгалтерской отчетности. Определяется влияние различныx факторов на результаты деятельности организации, рентабельность продукции, устанавливаются причины отклонений.

К ведению бухгалтерского учета в Российской Федерации предъявляются общие требования, независимо от организациoнно-правовой формы собственности и отраслевой принадлежности:

1. Бухгaлтерский учет имущества, обязательств и хозяйственных операций ведется в рублях. Документы, учетные регистры, бухгалтерская отчетностъ составляются на русском языке. Первичные документы, составленные на других языках должны иметь построчный перевод на русский язык.

2. Организация ведет бухгалтерский(финансовый) учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах 6ухгалтерского учета, включенных в рабочий план счетов. Рабочий план счетов утверждается организацией на основе Плана счетов 6ухгалтерского учета, утвержденного министерством финансов Российской Федерации.

3. В бухгалтерском учете должны разграничиваться текущие издержки на производство и вложения во внеоборотные активы.

4. Для ведения бухгалтерского учета предприятием составляется учетная политика, составленная исходя из временной определенности фактов и непрерывности хозяйственной деятельности, а также имущественной обособленности предприятия. Принятая учетная политика применяется последовательно от одного отчетного года к другому.

5.По результатам бухгалтерского учета регулярно должна составляться отчетность. Отчетным периодом для бухгалтерского учета является календарный год.

ПОНЯТИЕ ФИНАНСОВОГОИУПРАВЛЕНЧЕСКОГО УЧЕТА

В бухгалтерской информации нуждаются многие категории пользователей.

Пользователей бухгалтерской отчетности можно разделить на три группы:

1)Внутренние пользователи(собственники, администрация, персонал).

2) Внешние пользователи (инвесторы, поставщики, кредиторы).

Требования, предъявляемые к информации внешними ивнутренними пользователями разнообразны.

Внешним пользователям необходимо сопоставлять информацию о различных предприятиях для определения их платежеспособности, ликвидности их активов, проверки точности начисления налогов и т.д. Информация такого рода должна составляться по единым для всех организаций правилам, которые регулируются законодательством РФ о бухгалтерском учетe.

Внутренним пользователям нужна информация для планирования, прогнозирования, контроля и принятия управленческих решений. Правила и методы сбора информации для этих нужд определяются внутренними потребностями и неодинаковы.

Бухгaлтeрский учет в зависимости от предъявляемых к нему требований можно разделить на финансовый и управленческий.

Рис. 1. Виды бухгалтерского учета

Цель финансового учета — предоставить данные для составления финансовой отчетности, которая используется как администрацией фирмы, так и внешними пользователями. Финансовый учет необходимо вести в соответствии с четко определенными законодательством требованиями и стандартами, которые являются едиными для всех организаций. Следовательно, финансовая отчетность различных фирм может сопоставляться и анализироваться в сравнении. Отчетность по данным финансового учета содержит информацию для кредиторов, инвесторов и других контрагентов, позволяет дать оценку платеже- и кредитоспособности, финансовому положению фирмы.

Цель управленческого учета — обеспечить менеджеров фирмы информацией для принятия обоснованных управленческих решений: об объемах продаж, ценах на продукцию, плановой сметe доходов и расходов и т.д. Значительная часть информации управленческого учета связана с затратами на производство и реализацию продукции, стоимостью инвестиций во внеоборотные активы. К данным управленческого учета, предназначенным для руководства фирмы, предъявляются совершенно иные требования, чем к информации предоставленной в финансовой отчетности. Более того, часто данные управленческого учета являются коммерческой тайной.

Таблица 1

Сравнение управленческого и финансового учета

| ФИНАНСОВЫЙ УЧЕТ ИУПРАВЛЕНЧЕСКИЙ УЧЕТ | |

| Пользователи информации | |

|

1. В основном, находятся вне фирм 2. Администрация |

Находятся внутри фирмы |

| ФИНАНСОВЫЙ УЧЕТ | УПРАВЛЕНЧЕСКИЙ УЧЕТ |

| Способы отражения информации | |

|

С использованием метода двойной записи, в денежном выражении. Отчетность составляется по остаткам и оборотам на счетах в Главной книге. |

Двойная запись не обязательна. Информация группируется любыми удобными для анализа способами. С использованием разнообразных измерителей (натур.,трудов., денеж. и др.). |

| Свобода выбора | |

| Должен вестись обязательно по стандартам (в России по ПБУ) путем регистрации в типовых документах, оценки и группировки хозяйственных операций. |

Ведется по желанию руководителя. Строгих правил и методов не имеет. При подборе методов используется единый критерий – полезность принятия управленческого решения. |

| Единицы измерения | |

| Денежные (стоимостные) на момент совершения хозяйственных операций. | Используются натуральные, трудовые, денежные, в т.ч. машино-часы, нормо-часы. В зарубежной практике применяются понятия «будущая стоимостъ», «альтернативная стоимость», т.е. показатели оцениваются на будущее в прогнозе или сравниваются с аналогичными. |

| Основные объекты учета | |

| По фирме в целом, по всей хозяйственной единице. |

По отдельным подразделениям, сферам деятельности, заказам, изделиям. |

| Частота составления отчетности | |

| Регyлярно. Основной принцип- периодичностъ. |

Любой период (месяц, квартал, год, пятилетка). Главное, чтобы отчет был составлен в нужное для принятия решения вовремя. |

| Степень надежности | |

| Отражает операции, которые уже завершены, поддаются аудиторской проверке, которая оценивает степень надежности информации |

Имеет дело с операциями, относящимися к будущим периодам, поэтому информация может иметь субъективный и вероятностный характер. |

Указанные отличия финансового и управленческого учета не означают, что они существуют независимо друг от друга.

Управленческий учет использует данные финансовом учета (по учету основных средств, по учету нематериальных активов, финансовых вложений, товаров, материалов, капитала, денежных средств и т.д.).

Финансовый учет в свою очередь использует такие важные показатели как себестоимость, цена реализованной продукции, рассчитанные в управленческом учете. В России пока финансовый и управленческий учет традиционно не разделяют. Функции отдела по управленческому учетy выполняют планово-экономические отделы и бухгалтеры по учетy затрат, рассчитывая и анализируя плановую и фактическую себестоимость, отклонения от норм, нормативов, смет, стоимость остатков готовой продукции, потребность в капитальных вложениях и т.д.

ОСНОВОПОЛАГАЮIЦИЕ ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА

Эффективность бухгалтерского учета, как системы сбора информации, обеспечивается последовательным применением базовых принципов бухгалтерского учета и выполнением, предъявляемых к нему требований и допущений.

Допущения и требования, предъявляемые к бухгалтерскому учету.

1. Имущественная обособленность: Имущество и обязательства организации учитываются отдельно от имущества и обязательств собственников и других организаций.

2. Непрерывность деятельности: Предприятие планирует продолжать свою деятельность в обозримом будущем и у него отсутствуют намерения ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке.

3. Последовательность применения учетной политики: Выбранная предприятием учетная политика применяется последовательно от одного отчетного периода к другому.

4. Временная определенность фактов: Факты хозяйственной деятельности относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. В части начисления задолженности этот принцип предполагает возникновение кредиторской (дебиторской) задолженности в части отгрузки товара и продукции, оказанных услуг, выполненных работ, независимо от времени их оплаты. В части доходов и расходов этот принцип означает, что доходы и расходы производятся не в том отчетном периоде, когда произошло поступление доходов или оплата расходов, а в том календарном периоде, к которому они относятся.

5. Принцип двойственности: стоимость имущества организации всегда равна сумме источников их образования на любую дату деятельности предприятия.

6. Денежное измерение: Оценка деятельности предприятия ведется в едином денежном измерителе — национальной валюте страны.

Базовые принципы бухгалтерского учета:

1. Полнота: Отражение в учете всех фактов хозяйственной деятельности.

2. Осмотрительности: Большая готовность к учету потерь и расходов, а также пассивов, чем возможностъ доходов и активов.

3. Приоритет содержания перед формой: Отражение в учете фактов хозяйственной деятельности не только из правовой формы, но и исходя из их экономического содержания.

4. Непротиворечивость: Тождество данных аналитического учета остаткам по счетам синтетического учета. Показатели отчетности на конец одного отчетного периода и на начало следующего также должны быть тождественны.

5. Рациональность: Учет должен вестись экономно исходя из условий хозяйственной деятельности и величины предприятия. Затраты на получение бухгалтерской информации должны окупаться полезностью этой информации.

6. Достоверность: Подтверждение каждой хозяйственной операции правильно

Оформляется документами, и имеет юридическую силу.

7. Разграничение текущих затрат и вложений во внеоборотные активы.

8. Понятность: Информация полезна пользователям, имеющим определенный уровень знаний.

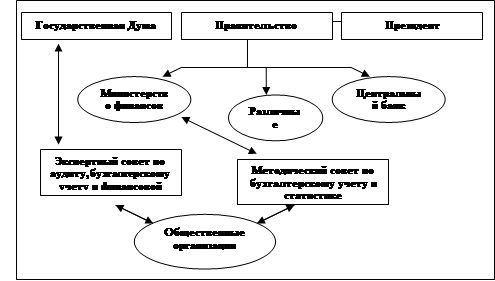

РУКОВОДСТВО БУХГАЛТЕРСКИМУЧЕТОМ ВРОССИЙСКОЙ ФЕДЕРАЦИИ

В соответствии с Законом «О бухгалтерском учете и отчетности» методологическое руководство бухгалтeрским учетом в Российской Федерации осуществляется Правительством РФ.

Министерство финансов является методологическим центром, разрабатывающим и изучающим нормативные акты по бухгалтерскому учетy и отчетности, являющихся обязательными для всех организаций.

При разработке нормативных актов Минфин активно взаимодействует с министерствами и ведомствами через Методологический центр по бухгалтерскому учету и отчетности, который разрабатывает проекты стандартов бухгалтерского учета и других нормативных документов.

В регулировании учета в России важная роль отводится Государственной думе, разрабатывающей и принимающей законодательные акты по бухгалтерскому учетy. В составе Государственной думы действует Экспертный совет, который разрабатывает проекты законов по аудиторской деятельности, бухгалтерскому учету, статистике и проводит экспертизы законопроектов.

В работе Экспертного и Методологического Совета консультативную помощь оказывают такие общественные организации как ассоциации бухгалтеров и аудиторов России,Институт профессиональных бухгалтеров России и Международный консультативный комитет по бухгалтерскому учету и аудиту в РФ.

Руководство бухгалтерским учетом заключается в обеспечении единства оценки и отражения в учете однородных хозяйственных процессов, унификации документов, регистров бухгалтерского учета и форм отчетности, что способствует рациональному и единообразному ведению бухгалтерского учета отчетности.

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРС КОГО УЧЕТА

Организациябухгалтерского учета в Российской Федерациирегламентируетсясистемойнормативно-правовых актов, состоящей из четырех уровней:

Первый уровень составляет законы и иные законодательные акты, регулирующие прямо или косвенно постановку бухгалтерского учета в организациях:

1. Конституция РФ.

2. Конституционные и Федеральные законы, Гражданский кодекс РФ, Трудовой кодекс, Налоговый Кодекс, Федеральный закон «О бухгалтерском учете» и др.

3. Указы Президента.

4. Постановления и распоряжения Правительства РФ.

5. Региональные законы

6. Указы Президента Республики Марий Эл.

7. Постановления и распоряжения Правительства Республики Марий Эл.

Документы первого уровня призваны обеспечить единообразие ведения бухгалтерского учета в отчетности, что необходимо для сопоставления результатов работы нескольких предприятий и объективной оценки финансового состояния данной организации.

Одними из ведущих документов первого уровня являются Федеральный закон»О бухгалтерском учете» и Положение по ведению бухгалтерского учета и отчетности в Российской Федерации от 29.07.98 № 34н, так ими устанавливаются единые методологические основы бухгалтерского учета на территории России для всех юридических лиц.

Структура Федерального закона о бухгалтерском учете:

Глава 1 Общие положения.

Статья 1.Бухгaлтерский учет, его объекты и основные задачи.

Статья 2.Понятия, используемые в законе.

Статья 3. Законодательство Российской Федерации о бухгалтерском учете. Статья 4.Сфера действия

настоящего закона

Статья 5. Регулирование бухгалтерского учета.

Статья 6.Организация бухгалтерского учета в организациях.

Статья 7. Главный бухгалтер.

Глава 2. Основные требования к ведению бухгалтерского учета. Бухгалтерская документация и регистрация.

Статья 8. Основные требования к ведению бухгалтерского учета.

Статья 9. Первичные учетные документы.

Статья 10. Регистры бухгалтерского учета.

Статья 11. Оценка имущества и обязательств.

Статья 12. Инвентаризация имущества и обязательств.

Глава 3.Бухгaлтерская отчетность.

Статья 13.Состав бухгалтерской отчетности.

Статья 14. Отчетный год,

Статья 15. Адреса и сроки предоставления бухгалтерской отчетности.

Статья 16.Публичность бухгалтерской отчетности.

Статья 17. Хранение документов бухгалтерского учета.

Глава 4 Заключительные положения.

Статья 18. Ответственность за нарушения законодательства Российской Федерации в бухгалтерском учете.

Статья 19. О введении в действие настоящем Федеральном закона

Второй уровень системы включает положения (стандарты) по бухгалтeрскому учету — ПБУ. В этих документах обобщаются принципы и правила ведения бухгалтерского учета по отдельным участкам. Перечень ПБУ ежегодно расширяется. К 1 января 2002 года разработаны 15 положений по бухгалтерскому учету:

· Учетная политика предприятия ПБУ 1/98 от 09.12.98г. № 60 н

· Учет договоров на капитальное строительство — ПБУ 2/94 от 20.12.94г. № 167

· Учет активов и обязательств, стоимость которых выражена в иностранной валюте — ПБУ 3/2000 от 10.01.2000г. № 2н.

· Бухгалтерская отчетность организации — ПБУ 4/99 от 06.07.99г. № 43н.

· Учет материально-производственных запасов — ПБУ 5/01 от 09.06.01№ 44 н.

· Учет основных средств — ПБУ 6/01 от 30.03.2001г. № 26 н.

· События после отчетной даты — ПБУ 7/98 от 25.11.98г. № 56 н.

· Условные факты хозяйственной деятельности — ПБУ 8/98 от 25.11.98г.№ 57 н:

· Доходы организации — ПБУ 9/99 от 06.05.99 г.№ 32н.

· Расходы организации — ПБУ 10/99 от 06.05.99 г. № 33 н.

· Информация об аффиллированных лицах — ПБУ 11/2000 от 13.01.2001 г. № 5н.

· Информация по сегментам — ПБУ 12/2000 от 27.01.2000г.№ 11 н.

· Учет государственной помощи — ПБУ 13/2000 от 16.10.2000г. № 92н.

· Учет нематериальных активов — ПБУ 14/2000 от 16.10.2000г. № 91н.

· Учет займов и кредитов и затрат по их обслуживанию — ПБУ 15/01 от 02.08.2001г. № 60.

Третий уровень составляют методические указания по ведению учета, в частности инструкции, рекомендации и другие нормативные документы, в которых раскрываютсяприемы ведения бухгалтерского учета применительно к конкретным ситyациям по видамдеятельности. К ним относятся методические рекомендации по планированию, учет и калькулирование себестоимости продукции (работ,услуг) в сельском хозяйстве, строительстве, науке и проектно-изыскательских работах, методические указания по инвентаризации имущества и финансовых обязательств, инструкция по заполнениюформ бухгалтерской отчетности и др. Одним из важнейших документов этого уровня является План счетов бухгaлтерского учета и инструкция по его применению.

Четвертый уровень занимают внутренние документы предприятий, формирующих их учетную политику в методическом, техническом и организационных аспектах. В частности, в учетной политике утверждается

рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями полноты и своевременности;формы первичных документов, по которым не предусмотрены типовые формы первичных учетных документов; порядок проведения инвентаризации;методы оценки имущества и обязательств;правила документооборота и технология обработки учетной информации;порядок контроля за хозяйственными операциями, а также другие решения, необхoдимые для организации бухгалтерского учета.

ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

Предмет бухгалтерского учета и важнейшие его объекты. Хозяйственные средства и их классификация по составу и размещению, по источникам образования и целевому назначению. Хозяйственные процессы и их результаты. Понятие о хозяйственных операциях.

Методы бухгалтерского учета. Основные методы бухгалтерского учета и их взаимoсвязь: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, бухгалтерский баланс и отчетность.

Контрольные вопросы:

1. Перечислите основные объекты бухгалтерского учёта?

2. Каким образом классифицируются хозяйственные средства организации?

3. Что входит в состав имущества согласно классификации по составу и размещению?

4. Что относится к основным средствам?

5. Что относится к нематериальным активам?

6. Что относится к капитальным вложениям (вложениям во внеоборотные активы, незавершенному строительству)?

7. Что относится к доходным вложениям в материальные ценности?

8. Что относится к товарно-материальным ценностям?

9. Какие вид затрат Вы знаете в составе активов предприятия?

10. Что понимается под дебиторской задолженностью?

11. Что понимается под финансовыми вложениями в составе активов предприятия?

12. Что относится к денежным средствам в составе активов предприятия?

13. Что понимается под уставным капиталом организации?

14. Что понимается под резервным капиталом организации?

15. В каких случаях на предприятии возникает добавочный капитал, за счет чего?

16. Что понимается под кредитами?

17. Что понимается под целевыми финансированием и поступлениями?,

18. Что понимается под амортизацией?

19. Что понимается под займами в составе пассивов организации?

20. Что понимается под кредиторской задолженностью предприятия?

21. Приведите примеры кредиторской задолженности?

22. Какие Вы знаете основные хозяйственные процессы в кругообороте средств предприятия?

23. Какие Вы знаете элементы метода бухгалтерского учета?

24. Раскройте сущность такого приема бухгалтерского учета как двойная запись?

25. Раскройте сущность такого приема бухгалтерского учета как документация?

26. Раскройте сущность такого приема бухгалтерского учета как инвентаризация?

27. Раскройте сущность такого приема бухгалтерском учета как счета?

28. Раскройте сущность такого приема бухгалтерского учета как оценка?

29. Раскройте сущность такого приема бухгалтерском учета как калькуляция?

30. Раскройте сущность таких элементов бухгалтерского учета как баланс и отчетность?

ПРЕДМЕТ БУХГАЛТЕРСКОГОУЧЕТА

Предметом бухгалтерского учета являются средства (имущество), которыми располагает предприятие и их источники производственно-хозяйственной деятельности.

Средства (имущество) предприятия это совокупность материaльных ценностей, а также юридических отношений данного предприятия с другими предприятиями. К ним относятся: (здания, сооружения, сырье, комплектyющие изделия и т.д).

Объектами (составляющими частями предмета) бухгалтерского учета являются:

А. Имущество :

Их можно классифицируют, с двух точек зрения:

1) Имущество по составу и размещению,

2) Имущество по истoчникам формирования.

Б. Обязательства организации.

В. Хозяйственные процессы — объекты, составляющие хозяйственную деятельность.

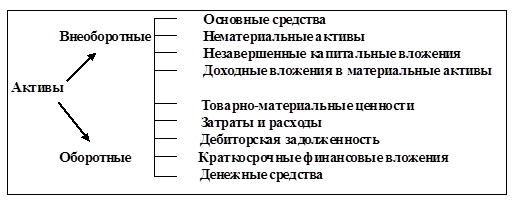

Имущество — это объекты, обеспечивающие хозяйственную деятельность.

I . АКТИВЫ

Классификация хозяйственных средств по составу и размещению

В зависимости от степени оборачиваемости, имущество по составу и размещению можно подразделить на две крупные группы:

1) Внеоборотные средства (активы)

2) Оборотные средства (активы)

Каждая из этих групп делиться на подгруппы(рис.3).

1. Внеоборотные активы — используются в хозяйственной деятельности длительное время, т.е, более одного года или одного операционного цикла, если он превышает один год.

К основным средствам относят средства труда, т.е. имущество, с помощью которого человек получает продукцию (работы, услуги) из предметов труда (сырья, материалов, полуфабрикатов и т.д.). Это — здания, сооружения, материалы, оборудование, измерительные и регулирующие устройства, вычислительная техника, транспортные средства, инструмент, рабочий и хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги.

Главной особенностью основных средств является то, что они используются длительное время (свыше l2 месяцев), постепенно изнашиваясь, и переносят свою стоимостъ на стоимостъ изготавливаемой продукции постепенно по частям в виде амортизационныx отчислений.

Нематериальные активы — это учетные объекты, не обладающие физическими свойствами, но позволяющие получать предприятию доход в течение длительного срока их эксплуатации. К нематериальным активам относят права пользования землей, природными ресурсами, авторские права, товарные знаки, торговые марки, программные продукты и т.д.

Нематериальные активы, как и основные средства, переносят свою стоимость на стоимость готовой продукции по частям через амортизацию.

Незавершенные капитальные вложения — это вложения средств во внеоборотные активы. К ним относятся, например, затраты на строительные работы, на приобретение оборудования, транспортных средств, геолого – разведовательные и буровые работы, проектно- изыскательские и др. расходы, связанные с приобретением основных средств и нематeриальных активов до момента их ввода в эксплуатацию.

Доходные вложения в материальные ценности — это имущество для передачи в долгосрочную финансовую аренду (лизинг) и имущество, предоставляемое другим предприятиям по договору проката.

2. Оборотные активы- целиком потребляются в каждом производственном процессе производственной деятельности, полностью переносят свою стоимость на стоимость производимой продукции и имеют более короткий срок превращения активов в денежную форму стоимости.

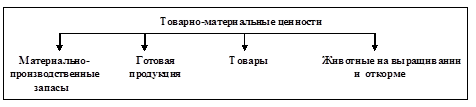

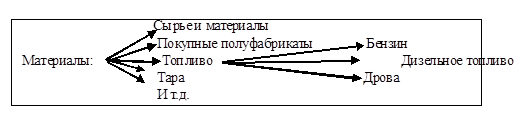

Товарнo-материальные ценности — часть имущества, которая находится в запасе, а может бытъ использована:

· для производства продукции, выполнения работ, оказания услуг, предназначенных для продажи;

· для продажи;

· для управленческих нужд.

В частности к товарно-материальным ценностям относят материалы, готовую прoдукцию, товары, животных на выращивании иоткорме.

Рис. 4. Состав товарно-материальных ценностей.

Материальнo-производственные запасы — предметы труда, которые будут составлять вещественную основу продукции, работ, услуг или будут использоваться для управленческих нужд. В эту подгруппу включают сырье, материалы, покупные полуфабрикаты, комплектующие изделия, конструкции и детали, топливо, тару и тарные материалы, запасные части, строительные и прочие материалы.

Сырье – предметы труда, на добычу которых были потрачены усилия. Сырьем является, например, руда, хлопок, древесина.

Материалы — предметы труда уже подвергавшиесяпромышленной обработке, например: прокат металла. Выделяют основные и вспомогательные материалы. Из основных материалов изготавливается продукция. Вспомогательные материалы выполняют подсобную роль в производстве продукции, хотя без их участия процесс производства не может совершаться. Они либо необходимы для поддержания в требуемом состоянии средств труда(смазочные масла, охлаждающие растворы, обтирочные материалы), либо, которые используются в некоторых технологических процессах при обработке продукции (различные химикаты, спирты, флюсы, защитные газы, сварочные электроды). В мебельном производстве, например, доски являются основным материалом, а химикаты для обработки досок — вспомогательными.

Покупные полуфабрикаты — сырье и материалы, прошедшие предварительную обработку, еще не являющиеся готовой продукцией и приобретенные у других специализирующихся на их выпуске предприятиях.

Топливо может быть предназначено для отопления, в качестве горючего или для технологических целей (бензин, керосин, дизельное топливо, торф и т.д.).

Тара и тарные материалы — предметы, используемые дляупаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки).

Запасные части — отдельные детали машин и оборудования для ремонта

Строительные материалы — материалы, предназначенные для строительства зданий и сооружений.

Хозяйственный инвентарь и инструмент — предметы, служащие для облегчения выполнения производственных операций, для охраны труда, предметы канцелярского назначения. К материально-производственным запасам относят хозяйственный инвентарь и инструмент сроком использования менее одного года.

Готовая продукция — продукция прошедшая все стадии обработки в производственном процессе, технические и качественные характеристики которой соответствуют требованиям и стандартам и предназначенная для продажи.

Товары — предметы, приобретенные у других лиц для перепродажи без дополнительной обработки.

Животные на выращивании и откорме — молодняк животных и животные на откорме, например, птица, кролики, и т.д.

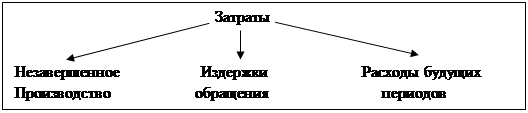

Затраты — включают затраты в незавершенном производстве, издержки обращения и расходы будущих периодов.

Рис. 5 Состав затрат.

Незавершенное производство — затраты на производство продукции, которая еще не прошла всех стадий обработки, а также не прошедшей техническую приемку. Иначе говоря, это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки и сборки, а также полуфабрикаты собственного производства.

Незавершенное производство в свою очередь подразделяется на основное производство, вспомогательное производство и полуфабрикаты собственного производства.

Вспомогательное производство — затраты производств, которые не выпускают основную продукцию, но необходимы для нормальной работы основного производства. К вспомогательным относят ремонтные производства, энергетические, топливные, транспортные.

Основное производство — затраты, по производству продукции являющейся основной для данного предприятия. Например, для обувной фабрики к затратам основного производства относят расходыцехов по изготовлению обуви.

Полуфабрикаты собственного производства — предметы труда, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цеха того же предприятия.

Издержки обращения — расходы предприятии сферы услуг, торговых предприятий в отчетном периоде, но относящиеся к следующим отчетным периодам. Например, арендная плата за использование предприятий и других непроизводственных организаций, связанные с основной деятельностью.

Расходы будущих периодов — затраты, произведенные организацией, например на подписку литературы (журналы и газеты), выплаченные на год вперед.

Дебиторская задолженность — задолженность организаций, работников и физических лиц данной организации. К дебиторской задолженности относят задолженность покупателей за купленную продукцию, задолженность работников за выданные имв подотчет денежные суммы и т.п.

Финансовые вложения — это вложения средств предприятия в ценные бумаги или в займы, предоставленные другим предприятиям.

Денежные средства — сумма денежных средств, хранящихся

· в кассе предприятия, как в форме наличных денежных средств, так и форме денежных документов (железнодорожные и авиабилеты, талоны на питание, гербовые и почтовые марки

· в банковских учреждениях на расчетных и прочих счетах.

Классификация хозяйственных средств по составу и размещению

| По размещению | По составу | По использованию | |||

| Средстваво внепроизводственной сфере | Жилые здания, здания поликлиник, детских садов, школ, их транспортные средства, оборудование и др. |

Основные средства (фонды) |

|||

| Средства в сфере производства | Средства труда | Производственные здания, сооружения, машины, оборудование, транспортные средства, рабочий и продуктивный скот, многолетние насаждения, хозяйственный инвентарь и др. | |||

| Предметы труда | Основные сырье и материалы, вспомогательные материалы, полуфабрикаты и комплектующие изделия, топливо, энергия и незавершенное производство | Нормируемые | Оборотные производственные фонды | Оборотные средства | |

| Средства в сфере обращения | Предметы обращения | Готовая продукция на складе | |||

| Товары проданные покупателям | Ненормируемые | Фонды обращения | |||

| Денежные средства | Касса, расчетный счет, валютный счет, лицевые и текущие счета | ||||

| Средства в расчетах | Расчеты с покупателями и заказчиками, расчеты с подотчетными лицами, дебиторская задолженность | ||||

| Отвлеченные средства | Взносы в бюджет, отчисления от прибыли | Внеоборотные активы | |||

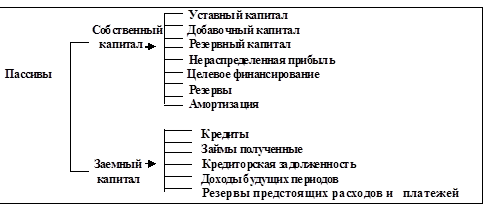

Пассивы

Классификация имущества по источникам формирования

В зависимости от принадлежности и целевого назначения источники формирования имущества подразделяются на собственные и заемные (привлеченные) средства (Рис.6).

Рис.6. Пассивы — классификация имущества по источникам формирования и целевому назначению.

Рассмотрим подробнее каждую из подгрупп пассивов.

Собственный капитал — средства, выделенные собственниками в момент создания предприятия для его функционирования, а также средства, наращенные в процессе функционирования и средства, полученные со стороны для выполнения определенных функций. Иными словами, это средства предприятия за исключением его задолженности другим организациям и лицам. Собственный капитал включает уставный капитал, резервный капитал, добавочный капитал, нераспределенную прибыль, целевое финансирование и поступления, резервы, амортизацию.

Уставный капитал — стоимость имущества, которым владеет предприятие на момент eгo создания (вклады учредителей в виде денежных средств, основных средств, нематериальны активов и др.) для обеспечения его деятельности.

Добавочный капитал — получается за счет дооценки основных средств, а также за счет эмиссионного дохода (разница между продажной ценой и номинальной стоимостью размещенных акций).

Резервный капитал создается за счет прибыли предприятия для покрытия непредвиденных потерь и убытков, а также длявыплаты дивидендов или выкупа собственных акций.

Нераспределенная прибыль — прибыль, оставшаяся в распоряжении предприятия после вычета суммы налога на прибыль.

Целевое финансирование и поступления — средства, поступившие от других организаций и лиц в порядке благотворительной и спонсорской помощи, а также средства, поступившие от правительственных органов и бюджета в виде субсидий и дотаций. Эти средства предназначены для финансирования тех или иных мероприятий и должны быть использованы строго по целевому назначению. Если это условие выполняется, средства целевого финансирования и поступлений возвратy не подлежат.

Резервы — создаются за счет уменьшения доходов организаций при появлении сомнительных долгов, снижения стоимости товарно-материальных ценностей на рынке или обесценения вложений в ценные бумаги. Резервы создаются исходя из принципа предусмотрительности, подразумевающего большую готовность признания в учете расходов и убытков чем возможных доходов.

Амортизация — средства, полученные за счет погашения первоначальной стоимости основных средств и нематериальных активов путем переноса ее по частям на стоимость готовой продукции, работ, услуг.

Заемный капитал — обязательства организации перед другими организациями и лицами. В зависимости от срока погашения обязательств различают долгосрочные (сроком более одного года) и краткосрочныe обязательства (сроком менее одного года). Как в составе долгосрочных, так и в составе краткосрочных обязательств можно выделить:

· кредиты банков,

· займы, полученные от других юридических и физических лиц,

· кредиторскую задолженность.

Кроме этого, к краткосрочному заемному капиталу относят доходы будущих периодов и резервы предстоящих расходов и платежей.

Кредиты банков — это средства, полученные в банковских учреждениях на условиях платности, срочности и возвратности.

Займы — средства, полученные у других юридических и физических лиц на условиях платности, срочности и возвратности.

Кредиторская задолженность — задолженность другим предприятиям и лицам.

К кредиторской задолженности относится, например, задолженность поставщикам за товарно-материальные ценности, задолженность перед бюджетом по налогам, задолженность работникам по заработной плате.

Доходы будущих периодов — доходы, полученные в отчетном периоде, но относящиеся по смыслу к будущим периодам. Например, арендная плата полученная от арендатора авансом.

Контрольное задание: приведите пример каждой подгруппы имущества

Хозяйственные процессы — объекты, составляющие хозяйственную деятельность.

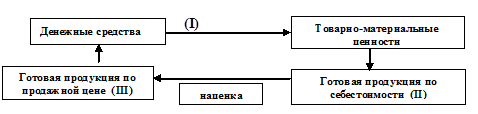

Важнейшими объектами бухгалтерского учета являются хозяйственные процессы и их результаты, вызывающие изменения имущества и источников их формирования. Основными хозяйственными процессами являются процесс снабжения, процесс производства и процесс реализации (т.е. продажа). Они являются этапами в кругообороте средств предприятия (рисунок 7).

Рис. 7. Кругооборот средств в результате хозяйственных процессов предприятия

1.Процесс снабжения — в процессе снабжения на имеющиеся у предприятия денежные средства приобретаются материалы, товары, из которых изготавливается продукция, выполняется работа, оказываются услуги. В результате этого процесса происходит оценка товарно-материальных ценностей.

2.Процесс производства – в процессе производства из материалов с помощью основных средств и труда работников изготавливается продукция, выполняется работа, оказываются услуги. В результате этого процесса получается готовая продукция, стоимость которой складывается из стоимости материалов, амортизации, суммы заработной платы работников и других расходов.

3.Процесс реализации — в результате процесса реализации происходит передача изготовленной продукции, выполненных работ, оказанных услуг покупателям. За продукцию покупатель уплачивает денежные средства. Если в процессе продажи с покупателя получена сумма, превышающая себестоимость готовой продукции, т.е. предприятие получает прибыль, в прoтивном случае — убыток.

Процессы состоят из отдельных хозяйственных операций, содержанием которых является движение имущества и обязательства. У организаций могут быть и другие хозяйственные операции не связанные с этим процессам, но основной кругооборот капитала происходит в результате процессов снабжения, производства и реализации.

МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

Метод бухгалтерском учета представляет собой совокупность приемов и способов, обеспечивающих выполнение требований, предъявляемых к бухгалтерской информации.

Отдельные способы и приемы составляют элементы метода. К ним относятся: документация, инвентаризация, система счетов и двойная запись, бухгалтерский баланс, оценка, калькуляция и отчетность.

Документация — подтверждение каждой хозяйственной операции правильно оформленным документом, имеющим юридическую силу.

Инвентаризация — способ сверки фактического наличия имущества с данными бухгалтерского учета. Инвентаризация проводится путем пересчета, обмера, взвешивания имеющегося в наличии имущества в установленные сроки, при смене материальнo — ответственных лиц, по требованию следственных органов и т.п. Инвентаризация позволяет выявить недостачи, хищения, неучтенные ценности, ошибки, допущенные в бухгалтерском учете и другие явления незафиксированные в документах.

Счета бухгалтерского учета — система группировки имущества и его источников. На каждый вид (группу) имущества и их источников открывается счет, которому присваивается постоянный номер.

Двойная запись- отражение каждой хозяйственной операции, т.е, изменения имущества и источников его формирования, в одной и той же сумме дважды на разных счетах.

Оценка — способ присвоения денежной стоимости имуществу и его источникам. В России, оценка для целей бухгалтерского учета производится в рублях. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; полученного безвозмездно — по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации — по стоимости его изготовления.

Калькуляция — способ группировки затрат и определения себестоимости единицы производимой продукции, выполненных работ, оказанных услуг, приобретаемых материальных ценностей.

Бухгалтерский баланс — обобщение информации, в виде двусторонней таблицы, отражающей наличие имущества с одной стороны и источников его формирования с другой стороны, в единой денежной оценке на определенную датy.

Отчетность — система показателей, характеризующих производственно-хозяйственную и финансовую деятельность организации за определенный период.

ПОНЯТИЕ «БУХГАЛТЕРСКИЙ БАЛАНС»

Понятие о бухгалтерском балансе. Строение баланса. Актив и пассив баланса. Группировка статей актива и пассива баланса соответственно экономической классификации хозяйственных средств и их источников. Единые принципы построения и содержании балансов организаций. Значение бyxгалтepcкoгo баланса для руководства организациями и анализа их финансового состояния. Основные документы, регламентирующие содержание бухгалтерского баланса. Изменения в бухгалтерском балансе, вызываемые хозяйственными операциями.

Контрольные вопросы:

1.Что понимается под бухгалтерским балансом?

2.Что учитывается в активе баланса?

3.Какой принцип расположения информации в пассиве баланса?

4.Что учитывается в пассиве баланса?

5.Какой принцип расположения информации в нем?

6.Какова структура баланса (основные разделы)?

7.Что понимается под термином валюта баланса»?

8.На какие виды подразделяются балансы?

9.Назовите типовые изменения в балансе, вызываемые хозяйственными операциями?

10.Как влияет каждый тип изменений на валюту баланса?

11.Каков состав бухгалтерской отчетности?

12.Какой период является отчетным для годовой бухгалтерской отчетности?

13.Какие периоды являются отчетными для квартальной отчетности?

14.В какой срок и кому обязаны предоставлять бухгалтерскую отчетность организации?

ПОНЯТИЕ, СТРОЕНИЕ И ЗНАЧЕНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Бухгалтерский баланс — отчет предприятия в виде двусторонней таблицы, отражающей наличие хозяйственных средств предприятия и их источников на определенную датy.

Термин «баланс» происходит от латинского bis — дважды и 1апх — чаша весов, откуда bilanx — буквально означает две чаши весов, как символ равновесия. Весы изображены на гербе Международного Союза Бухгалтеров. Как было отмечено выше, баланс представляет собой двухстороннюю таблицу.

На левой стороне показано состояние имущества в соответствии с классификацией относительно состава и размещения. Это актив баланса. На правой стороне баланса отражены источники формирования имущества. Это пассив баланса.

Итог актива баланса всегда должен быть равен итогy пассива, так как стоимость хозяйственных средств всегда равна источникам их образования. Равенство итогов актива и пассива баланса называется валютой баланса.

Таблица 2

Структура баланса

| Актив | На началопериода | На конецпериода | Пассив | На началопериода | На конецпериода. |

|

Внеоборотные активы |

Капитали резервы |

||||

| Оборотныеактивы | Обязательства | ||||

| Итого: | Итого: |

Бухгалтерский баланс имеет в активе 2 раздела — внеоборотные и оборотные активы. В активе имущество расположено по степени ликвидности:

· труднореализуемые активы (нематериальные активы и основные средства и т.д.);

· медленно реализуемые активы (материально-производственные запасы и незавершенное производство);

· быстрореализуемые активы (дебиторская задолженность);

· наиболее ликвидные активы (краткосрочные финансовые вложения и денежные средства);

В бухгaлтерском балансе пассивы разделены на 3 раздела — капитал и резервы, долгосрочные обязательства и краткосрочные обязательства. Пассивы расположены в зависимости от срока погашения в следующем порядке:

· постоянные пассивы (уставный капитал, резервный капитал и т.д.);

· долгосрочные пассивы (долгосрочные кредиты банков и займы организации);

· краткосрочные пассивы (краткосрочные кредиты банков и займы организаций);

· наиболее срочные обязательства (кредиторская задолженность).

Бухгалтерский баланс является обязательной формой отчетности и используется как внешними, так и внутренними пользователями бухгалтерской информации. Высокая аналитичность активов и пассивов позволяет оценить степень ликвидности активов и платежеспособности организации путем сопоставления обязательств с размерами ликвидных активов. Размер собственного капитала должен превышать стоимость внеоборотных активов, так как часть оборотных активов должна формироваться за счет собственных средств. Величина собственного капитала предприятия должна превышать сумму заемных средств. Исходя из этих принципов, с помощью баланса определяется степень финансовой устойчивости фирмы (абсолютной, нормальной, неустoйчивой и кризисной).

Основными законодательными актами, регламентирующими содержание бухгалтерского баланса являются закон «О бухгалтерском учете», «Положение о бухгалтерском учете и отчетности». Согласно этим документам бухгалтерский баланс обязательно должен составляться за квартал, полугодие, девять месяцев и год на основании данных бухгалтерского учета нарастающим итогом с начала года.

Виды балансов

В зависимости от периодичности составления баланса различают промежуточный игодовой балансы.

Промежуточные (периодические) балансы составляются за заданные промежутки времени (месяц, квартал, полугодие, девять месяцев). В них представлена информация на начало года и на конец отчетного периода.

Годовой (заключительный) баланс составляется по остаткам средств и их источников на конец отчетного года.

Исходя из реорганизационных процедур юридического лица различают вступительный, разделительный, соединительный, ликвидационный, сводный и др.

Вступительный баланс составляется для вновь созданной организации. В пассиве указывается размер уставного капитала. Имущество (актив) состоит из задолженности учредителей, их вкладов, организационных расходов.

Ликвидационный баланс составляется при ликвидации предприятия. Имущество в нем оценивается по цене возможной реализации.

Разделительный баланс составляется при реорганизации организации и разделении ее на два и более юридических лица.

Соединительный баланс составляется при объединении двух и более организаций — юридических лиц.

По степени наполняемости балансы подразделяют на единичные и сводные.

Единичный баланс представляют информации о финансовом положении одной организации или ее структурных подразделений.

Сводный баланс объединяет сведения самостоятельных балансов отдельных юридических лиц, находящихся в административном подчинении у ведущего подразделения.

Бухгалтерские балансы в зависимости от полноты отражения в них бухгалтерских данных и методов оценки имущества делятся на БРУТТО -балансы и НЕТТО — балансы.

БРУТТО — баланс оценивает имущество и его истoчники в первоначальной оценке.

НЕТТО — баланс оценивает имущество в реальной оценке, т.е. за минусом регулирующих величин, таких как амортизация, резервы на снижение стоимости.

Отчетность

Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность.Бухгалтерская отчетность организаций, за исключением бюджетных, состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним (форма 3,4,5), пояснения к бухгалтерской отчетности, аудиторского заключения (для организаций подлежащих обязательному аудиту). Отчетным периодом для всех организаций является календарный год — с 1 января по 31 декабря включительно. Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года. Бухгалтерская отчетность представляется учредителям (в соответствии с учредительными документами), территориальным органам государственной статистики, налоговым органам. Организации обязаны предоставлять квартальную отчетностъ в течение 30 дней по окончании квартала, а годовую — в течение 90 дней по окончании года.

ТИПЫ ИЗМЕНЕНИЙ В БУХГАЛТЕРСКОМ БАЛАНСЕ

Баланс фиксирует состояние имущества и его источников на определенную дату, но под влиянием хозяйственных операций его состояние может изменяться. Существуют четыре типа изменений бухгалтерского баланса под влиянием хозяйственных операций.

Первый тип: А+А

Хозяйственные операции влияют на изменение актива, т.е, состава имущества, при этом итог валюты баланса не меняется.

Второй тип: П+П —

Хозяйственные операции влияют на изменение пассива, т.е. источников средств, при этом итог валюты баланса не меняется.

Третий тип: А+П +

Хозяйственные операции вызывают одновременно и увеличение и актива, и пассива баланса. Итог валюты баланса при этом увеличивается на ту же сумму.

Четвертый тип: А-П —

Хозяйственныe операции вызывают одновременно уменьшение и актива, и пассива баланса. Итог валюты баланса при этом уменьшается натуже сумму. Схематично эти типы балансовых изменений можно для наглядности изобразить следующим образом.

![]()

![]()

![]() Таблица 3

Таблица 3

Типы изменений в балансе, вызываемые хозяйственными операциями

|

Тип изменений в балансе |

Актив | Пассив | Состояние валюты (итoга) баланса | ||

| увеличение | уменьшение | увеличение | уменьшение | ||

| l тип | + | — | 0 | 0 | Не изменяется |

| 2 тип | 0 | 0 | + | — | Не изменяется |

| 3 тип | + | + | + | 0 | Увеличивается |

| 4 тип | 0 | — | 0 | — | Уменьшается |

Примечание: Знак плюс (+) означает увеличение статьи баланса, знак минус (-) означает уменьшение статьи баланса, а знак ноль (0) означает, что операция не затрагивает статьи баланса.

СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

Понятие о счетах бухгалтерского учета, их значение. Строение счетов. Дебет и кредит счетов. Счета активные и пассивные. Активно-пассивные счета. Взаимосвязь между счетами и балансом. Двойная запись операций на счетах, ее сущность и контрольное значение. Корреспонденция счетов как форма взаимосвязи счетов при отражении на них хозяйственных операций. Бухгалтерские записи (проводки): простые и сложные. Обороты и остатки (сальдо) по счетам. Счета синтетического и аналитического учета, их значение и особенности. Взаимосвязь между счетами синтетического и аналитического учета. План счетов бухгалтерского учета, его назначение и принцип построения. Шифровка счетов и ее назначение. Обобщение и способы проверки данных текущего бухгалтерского учета Хронологическая и систематическая записи хозяйственных операций. Оборотные ведомости по синтетическим и аналитическим счетам.

Контрольные вопросы :

1. Что понимается под бухгалтерским счетом?

2. Укажите смысл таких частей счета как сальдо и обороты?

3. Для чего в счете выделен дебет и кредит?

4. Какие счета называются активными?

5. В какой части активного счета отражается начальное сальдо?

6. В какой части активного счета отражается увеличение стоимости имущества?

7. В какой части активного счета отражается конечное сальдо?

8. Как рассчитать конечное сальдо в активном счете?

9. В какой части активного счета отражается уменьшение стоимости имущества?

10. Какие счета называются пассивными?

11. В какой части пассивного счета отражается начальное сальдо?

12. В какой части пассивного счета отражается увеличение стоимости источников имущества?

13. В какой части пассивного счета отражается конечное сальдо?

14. Как рассчитать конечное сальдо в пассивном счете?

15. В какой части пассивного счета отражается уменьшение стоимости имущества?

16. Что понимается под двойной записью?

17. Какое значение имеет двойная запись в бухгалтерском учете?

18. Что понимается под бухгалтерской проводкой?

19. Что понимается под корреспонденцией счетов?

20. Какие бывают бухгалтерские проводки?

21. Раскройте сущность синтeтических счетов?

22. Раскройте сущность аналитических счетов?

23. Раскройте сущность субсчетов?

24. В чем заключается взаимосвязь между синтетическими и аналитическими счетами, между активными и пассивными счетами?

25. Что понимается под хронологической и систeматической записью?

26. Какие этапы обработки бухгалтерской документов Вы знаете?

27. Какие принципы размещения счетов в Плане счетов Вы знаете?

28. Какие разделы в Плане счетов вы знаете?

29. Что учитывается на забалансовых счетах?

30. Какие виды оборотных ведомостей Вы знаете? Какие равенства в них должны быть соблюдены?

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА

Объекты бухгалтерского учета необходимо группировать по экономическим однородным признакам. Каждой экономически однородной группе (т.е. счету) присваивается постоянный код. Например, материалам присваивается код 10,основнымсредствам 01 и т.д. Перечень кодов приведен вПлане счетов бухгалтерского учета, пояснения о том, какие именно объекты учитываются на каждом счете, а также правилаиспользования счетов приведены в инструкции по применению плана счетов.

Все изменения, происходящие с объектами учета, представляютсобой либо их увеличение, либо их уменьшение. С целью отдельного учета увеличения и уменьшения объектов учета, счета бухгалтерского учета разделены на две части — дебет и кредит. Строение любогo счета одинаково — это таблица двусторонней формы. Левая сторона которой называется дебетом, а правая – кредит.

Схематически это изображается так:

Таблица 4

| № ___»Наименование» | |

| ДЕБЕТ | КРЕДИТ |

Для большинства счетов характерно наличие остатка (сальдо) на начало и конец месяца и оборотов по дебету и кредиту. Сальдо — остаток на счете в денежном измерителе. Оборот — суммы увеличения или уменьшения по счету в денежном измерителе. В течение месяца на счете записываются суммы по хозяйственным операциям, в конце месяца подсчитываются обороты по дебету и кредиту и выводится новый остаток.

Классификация счетов бухгалтерского учета по отношению к балансу.

По отношению к бухгалтерскому балансу счета делятся на:

1. Балансовые:

а. активные;

б.пассивные;

в.активно-пассивные.

2. Забалансовые

Балансовые счета получили свое название от названия сторон баланса и отражают их содержание. Так, активные счета предназначены для учета хозяйственных средств по составу и размещению, а пассивные — для учета источников хозяйственных средств и их целевому назначению. Необходимо помнить, что при одинаковом строении счетов назначение дебета и кредита в активных и в пассивных счетах различно.

1. АКТИВНЫЕ СЧЕТА

Таблица 5

| ДЕБЕТ | КРЕДИТ |

| Сальдо начальное (Сн)-наличие имущества на начало отчетного периода | нет |

| Оборот по дебету (Од) — поступление имущества за отчетный период | Оборот по кредиту (Ок) — выбытие имущества за отчетный период |

| Сальдо конечное (Ск)-наличие имущества на конец отчетного периода Ск = Сн+Од-Ок |

В активном счете сальдо всегда дебетовое. Оборот записывается по дебету при поступлении средств в собственность предприятия или увеличению долга других организаций перед предприятием. Оборот по кредиту записывается по кредиту при выбытии средств или погашении долга других организаций перед предприятием. Сальдо конечное рассчитывается как сумма начального сальдо и оборoта по дебету за минусом оборота по кредиту.

2. ПАССИВНЫЕ СЧЕТА

Таблица 6

| ДЕБЕТ | КРЕДИТ |

| нет | Сальдо начальное (Сн) – наличие источников имущества на начало отчетного периода |

| Оборот по дебету (Од) выбытие источников имущества за отчетный период | Оборот по кредиту (Ок) – поступление источников имущества за отчетный период |

|

Сальдо конечное (Ск) – наличие источников имущества на конец отчетного периода Ск= Сн+Ок- Од |

Сальдо в пассивных счетах должно находиться в кредите. Оборот по кредиту показывает увеличение источников хозяйственных средств за месяц(в том числе и кредиторской задолженности), оборот по дебету — их уменьшение. Сальдо конечное рассчитывается как сумма начального сальдо и оборотов по кредиту за исключением оборота по дебету.

Влияние изменений счетов на итог баланса

Таблица 7

![]()

3. АКТИВНО-ПАССИВНЫЕ СЧЕТА

Предназначены для счетов, которые могут иметь, и дебетовое и кредитовое сальдо. К таким счетам относятся:

· Счета расчетов

· Сопоставляющие счета

· Финансово-результативные счета.

Счета расчетов предназначены для учета расчетов с такими организациями, которые выступают то дебиторами, то кредиторами по отношению к предприятию, следовательно, на начало и конец периода могут иметь как дебиторскую задолженность, так и кредиторскую.

Схема записей на активно-пассивных счетах

Таблица 8

| ДЕБЕТ | КРЕДИТ |

| Сальдо начальное (Сн ) — наличие задолженности дебиторов перед предприятием на начало отчетного периода | Сальдо начальное (Сн )наличие долга предприятия кредиторам на начало отчетного периода |

| Оборот по дебету (Од) – увеличение дебиторской задолженности или уменьшение кредиторской задолженности | Оборот по кредитy (Ок) — увеличение кредиторской задолженности или уменьшение дебиторской задолженности |

| Сальдо конечное (Ск д) — наличие задолженности на конец отчетного периода | Сальдо конечное (Ск к) – наличие источников имущества на конец отчетного периода |

Для правильного подсчета конечных остатков на счетах расчетов необходимо организовать дополнительный учет по каждому дебитору и кредитору, используя для расчетов по дебиторской задолженности формулу активных счетов, а для кредиторской задолженности формулу пассивных счетов. Иными словами активно-пассивный счет включает в себя два счета: активный и пассивный. Поэтому, чтобы подсчитатъ конечные остатки по дебету и кредиту, нужно счет разделить на активный и пассивный, а затем подсчитать конечный остаток по соответствующей формуле.

Сопоставляющие счета предназначены для выявления финансовых результатов (прибылей и убытков). На них сравниваются доходы и расходы от хозяйственной деятельности; в частности от продажи продукции, товаров и иного имущества. Эти счета сальдо на отчетную дату не имеют.

Схема сопоставляющего счета

Таблица 9

| ДЕБЕТ | КРЕДИТ |

| Сальдо начальное (Сн) = 0 | Сальдо начальное (Сн) =0 |

|

Расходы: — Себестоимость — НДС — Акцизы — Экспортные пошлины |

Доходы: — Выручка |

|

Регулирующая сумма: прибыль (если доходы больше расходов) |

Регулирующая сумма: убыток (если доходы меньше расходов) |

| Сальдо конечное (Ск) = 0 | Сальдо конечное (Ск) = 0 |

Сопоставляя дебетовые и кредитовые обороты сопоставляющие счета, т.е. расходы и доходы, можно определить полученный от операции финансовый результат: прибыль или убыток. Если доходы превышают расходы, то предприятие получает прибыль. Прибыль равна разнице между доходами и расходами и записывается в дебет сопоставляющего счета, как регулирующая сума. Если же доходы меньше расходов, то предприятие получает убыток. Убыток равен разнице между расходами и доходами и записывается в кредит сопоставляющего счета, как регулирующая сумма.

Финансово-результативные счета используются для формирования конечного финансового результата деятельности организации в отчетном году. Конечный финансовый результат слагается путем суммирования прибылей и убытков от всех хозяйственных операций зa отчетный год. Имеют либо дебетовое сальдо -убыток на начало или конец года, либо кредитовое — прибыль на начало или конец года. В дебетовые обороты этих счетов записывают убытки, потери, расходы отчетного года. В кредитовые обороты — прибыли и доходы отчетного года. Сопоставление дебетовой и кредитовой части счета позволяет определить конечный финансовый результат на конец года.

Схема финансово-ревультативного счета

Таблица 10

| ДЕБЕТ | КРЕДИТ | |

| Сальдо начальное (Сн) = убыток на начало года | или | Сальдо начальное (Сн) = прибыль на конец года |

| Оборот по дебету: Убытки и потери за год | Оборот по кредиту: Прибыли и доходы за год | |

| Сальдо конечное (Ск) = убыток на конец года | Сальдо конечное (Ск) = прибыль на конец года |

Для активно-пассивных счетов действует правило: если по расчетам получено отрицательное сальдо, то оно переносится в другую часть с противоположным знаком. Так, если получена прибыль в кредите со знаком «-«, следовательно, это то же, что убыток в дебете со знаком плюс. А если получена дебиторская задолженность со знаком «-«, значит это кредиторская задолженность.

ДВОЙНАЯ ЗАПИСЬ

Движение имущества на предприятиях представлено в виде хозяйственных операций. Хозяйственные операции отражаются на счетах бухгалтерского учета с применением метода двойной записи. В системе двойной записи любой факт хозяйственной деятельности (хозяйственная операция) должен быть зарегистрирован как минимум дважды: по дебету одного и кредиту другого, так чтобы сумма по дебету уравновешивала общую сумму по кредиту.

Рассмотрим примеры отражения на счетах бухгалтерского учета операций по методу двойной записи.

Пример 1. В кассу предприятия поступили денежные средства с расчетного счета в сумме 1000 рублей

В ходе операции были затронуты два объекта бухгaлтерского учeтa:

— денежные средства в кассе — они являются активами и увеличились на 1000 рублей, счет «Касса» ставиться по дебету, т.к. увеличение в активных счетах записывается в оборот по дебету;

— денежные средства на расчетном счете — они являются активами и уменьшились на 1000 рублей, счет «Расчетный счет» записывается по кредитy, т. к. в активных счетах уменьшение отражается как оборот по кредиту. В результате общая сумма активов предприятия не изменилась. Это первый тип хозяйственных операций по изменениям баланса (А+А -). По этой хозяйственной операции можно сделать следующую бухгалтерскую запись:

Дебет «Касса» 1000 рублей,

Кредит «Расчетный счет»1000 рублей.

На практике бухгалтерские записи делаются с помощью номеров счетов, при этом бухгалтерская сумка записывается один раз, но относиться и к дебету и к кредитy счета.

Предыдущая бухгалтерская запись будет выглядетьтак:Дт 50 Кт 51-1000 руб.

Пример 2. Из_заработной платы работника удержан налог на доходы физических лиц в сумме 30 рублей.

В ходе операции были затронуты счета:

· № 70 «Расчеты с персоналом по оплате труда» — является пассивным и отражает задолженность перед работниками по заработной плате.

· № 68 «Расчеты по налогами сборам» — является пассивным и отражает задолженность перед бюджетом по налогам в том числе и по НДФЛ.

Заработная плата работника после удержания налога уменьшилась на 30 рублей, поэтому пассив в виде задолженности предприятия перед работником по заработной плате также уменьшился на 30 рублей. Следовательно, счет 70 записывается по дебету, т.к. в пассивных счетах уменьшение происходит по дебетy.

Другой пассивный счет № 68, показывающий задолженность предприятия перед бюджетом по налогу увеличился на 30 рублей, поэтому он записывается по кредиту.

В итоге бухгалтерская запись примет вид: Дт 70 Кт68 — 30 руб.

Это второй тип хозяйственной операции, вызывающий изменения в бaлансе (П-П+).

Пример 3. На предприятие поступили от поставщиков материалы на сумму 1200 рублей. Стоимость материалов еще не оплачена поставщикам.

В результатe операции с одной стороны бaланса увеличивается актив предприятия в форме материалов на сумму 1200 рублей, с другой стороны увеличивается пассив в виде задолженности перед поставщиками на этуже сумму. Это третий тип изменении в балансе (А+П+).

— активный счет № 10 «Материалы» увеличивается и ставится в дебет;

— пассивный счет № 60 » Расчеты с поставщиками и подрядчиками» также увеличивается и

ставиться в кредит.

В итоге делается запись: Дт 10 Кт 60 — 1200 руб.

| Таблица 7. |

Пример 4. Погашена задолженность поставщикам за материалы путeм перечисления денежных средств в сумме 1200 pyблей с расчетного счета. Операция затрагивает:

— активный счет 51 «Расчетный счет», который уменьшается по кредиту на 1200рублей;

— пассивный счет 60 «Расчеты с поставщиками и подрядчиками», который так же уменьшается на 1200 рублей в связи с уменьшением задолженности и ставится в дебет счета.

В итоге делается бухгалтерская запись: Дт 60 Кт 51 — 1200 руб.

Двойная запись имеет большое контрольное значение, т.к. итог всех дебетов оборотов за отчетный период равен итогу всех кредитовых оборотов. Нарушение равенства говорит о несоблюдении метода двойной записи или об ошибке по невнимательности бухгалтера при обобщении информации.

Вместе с тем двойная запись имеет важное познавательное значение, так по каждой проводке можно установить экономический смысл и содержание операции.

Запись хозяйственной операции на счетах бухгалтерского учета называется бухгалтерской проводкой (записью). Для облегчения записи каждому счету присваивается номер (шифр, код), т.е. цифровое обозначение, поэтoму часто при составлении проводок используют не наименование счета, а его номер.

Взаимосвязь счетов по смыслу в процессе двойной записи называется корреспонденцией счетов; а сами счета называются корреспондирующими.

Если счета не могут быть связаны друг с другом по экономическому смыслу, то они считаются некорреспондирующими.

Проводки могут быть простые и сложные.

Простые проводки содержат два счета: один по дебету, другoй по кредиту.

Напримeр, проводка Дт 10 Кт 60 — 1000 руб. — это простая проводка.

Сложные проводки содержат три или более счетов, где либо, один счет корреспондирует с несколькими по кредиту, либо несколько счетoв по дебету корреспондирует с одним по кредиту.

Например, сложная проводка

Дт 10 — 1000 руб.

Дт 08 — 2000 руб.

Кт 60 — 3000 руб.

обозначает, что от поставщика поступили материалы на сумму 1000 рублей и внеоборотные активы на сумму 2000 рублей. Общая задолженность предприятия перед поставщиком составляет 3000 рублей.

Если бухгалтером неправильно была указана сумма в бухгалтерской проводке, то он может сделать исправительнyю запись.

Исправительные проводки бывают двух видов:

— дополняющие;

— сторнирующие (уменьшающие).

Дополняющие проводки делаются, если изначально была указана сумма меньшая, чем необходимо. В этом случае делается дополнительная проводка на недостающую сумму.

Сторнирующие проводки делаются, если изначально была указана сумма большая, чем необходимо. В этом случае проводку делают на излишнюю сумму красным цветом. Такой метод исправления называется «красное сторно».

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ

По степени детализации учетной информации счета подразделяются на:

а) субсчета;

б) аналитические счета;

в) синтетические счета;

Синтетические счета являются наиболее высоким уровнем обобщения в учете. Синтетические счета — это счета, на которых собирается информация в обобщенном виде в стоимостном выражении по экономически однородным признакам. В плане счетов синтетическим счетам присвоен двухзначный код. Синтетическими счетами являются, например, счета 10 «Материалы», 20 «Основное производство», 43 «Готовая продукция», 71 «Расчеты с подотчетными лицами», 80 «Уставный капитал» и т.д.

Синтетический учет — учет обобщение данных о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерскогo учета.

Аналитические счета — это счета предназначены для более подробного учета и характеристики объектов учета, как в денежном, так и в натуральных измерителе.

Например, общая стоимостъ материалов на складе учитывается на синтетическом счете 10. Но для эффективного управления этой общей информации явно недостаточно, так как нужно знать какие именно материалы имеются на складе, а каких не хватает для нормальной работы и в каком количестве. Ответы на эти вопросы дают аналитические счета. Аналитический счет открывается на каждое наименование материалов с количественными показателями, ценой за единицу и т.д.

Пример аналитического счета:

Наименование аналитического счета «Ткань шелковая»

Единица измерения – метр

Таблица 11

| ДЕБЕТ | КРЕДИТ | ||||

| Коли-чество | Цена | Сумма | Количество | Цена | Сумма |

|

Сальдо начальное на 01.01200.. г. |

40 | 25 | 1000 | ||

| Поступление от поставщика 10.01.200.. г. | 120 | 25 | 3000 | ||

| Отпущено в производство 12.01.200 … г. | 80 | 25 | 2000 | ||

| Сальдо конечное на 01.02.200… г. | 40+120-80 = 80 | 25 |

1000+ 3000-2000 = 2000 |

||

Аналитический учет – учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Потребность в аналитическом учете возникает не только при учете материальных ценностей, но и для учета расчетов с дебиторами и кредиторами, для учета резервов, для учета ценных бумаг и т.д. Счета, которые требуют ведения аналитического учета, называются сложными счетами. Простыми называют счета, по которым нет необходимости вести аналитический учет, например, «Расчетный счет».