(3 оценок, среднее: 4,67 из 5)

(3 оценок, среднее: 4,67 из 5)

Учебная работа № 1852. Бухгалтерский учет в общественном питании 2

Федеральное агентство по образованию.

Государственное образовательное учреждение высшего профессионального образования.

Санкт-Петербургский Торгово-Экономический институт.

Учетно-экономический факультет

Кафедра бухгалтерского учета

Курсовая работа

по дисциплине “Бухгалтерский учет в торговле”

на тему: “ Бухгалтерский учет движения запасов и сырья в организациях общественного питания ”.

Выполнила Родионова Т.А.

Руководитель Банкаускене О. А.

Санкт-Петербург

2009

1.Основные понятия и определения бухгалтерского учета на предприятиях общественного питания. 5

1.1.Общие положения для предприятий общественного питания. 5

1.3. Нормативное регулирование. 9

2. Бухгалтерский учет движения запасов и сырья в организациях общественного питания .. 12

2.1. Документальное оформление . 12

2.1.1. Движение сырья и запасов на складе (документальное оформление) 12

2.1.2. Движение сырья и запасов на производстве (кухни) (документальное оформление) 13

2.1.3. Движение сырья и запасов в буфете (баре) (документальное оформление) 15

2.2.2. Движение сырья и запасов на склад (синтетический учет) 16

2.2.2. Движение сырья и запасов на производстве (кухни) (синтетический учет) 17

2.2.3. Движение сырья и запасов в буфете (баре) (синтетический учет) 18

Список используемой литературы … 24

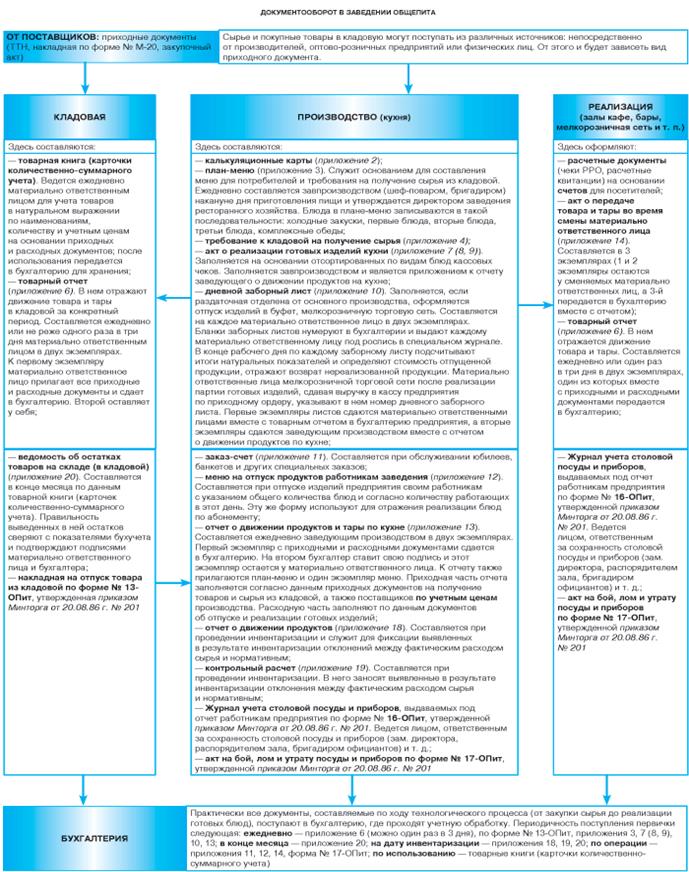

Таблица 1. Документооборот в заведении общественного питанияю.25

Таблица 2. Движение запасов и сырья на предприятии общественного питания.26

Форма № ОП – 3 (на производство)29

Форма № ОП – 4 (на производство)32

Услуги общественного питания оказывает большое количество организаций и индивидуальных предпринимателей. К организациям общественного питания относятся рестораны, бары, кафе, столовые и закусочные (ГОСТ Р 50762-95 «Общественное питание. Классификация предприятий», утв. постановлением Госстандарта РФ от 5 апреля 1995 г. № 198). Дополнительно выделяются еще три типа предприятий общепита — диетическая столовая, столовая — раздаточная и буфет (ГОСТ Р 50647-94 «Общественное питание. Термины и определения», утв. постановлением Госстандарта РФ от 21 февраля 1994 г. № 35).

Бухгалтерский учет в общественном питании обладает внушительным набором характерных свойств, определяемых спецификой отрасли общепита.

Бухгалтерский учет в общественном питании должен учитывать все особенности отрасли, а также:

— своевременно и точно отражать издержки, прочие расходы и доходы по видам и по каждому подразделению (если таковые имеются);

— обеспечивать действенный контроль за осуществлением режима экономии;

— не допускать излишних и нерациональных расходов;

— отражать информацию об издержках, прочих доходах и расходах, о конечном финансовом результате.

Целью данной работы является изучение темы » Бухгалтерского учета движения запасов и сырья в организациях общественного питания»

В рамках достижения поставленной цели были поставлены следующие задачи

— Изучить теоретические аспекты, основные понятия.

— Ознакомиться со списком нормативных документов.

— Разобрать особенности документального оформления бухгалтерского учета.

— Разобрать особенности бухгалтерского учета .

— Разобрать задачу по данной теме и составить к ней сопроводительные документы.

С помощью общественного питания решается ряд важных проблем:

— Проверка правильности документального оформления товарных операций, своевременное и правильное отражение их в учете;

— Контроль за товарными запасами, выявление неходовых, залежалых и недоброкачественных товаров;

— Контроль за финансовыми показателями (размер прибыли, источники поступления средств и порядок их расходования, оборотные средства, капитальные вложения, отчисления от прибыли и т. д.), за правильностью расчетов с поставщиками и покупателями, за своевременным поступлением платежей в бюджет, за правильностью использования банковских кредитов;

— Учет расходования фонда заработной платы;

— Выявление возможности для снижения издержек обращения и повышения рентабельности производства (издержки обращения покрываются за счет торговых наценок, включаемых в цену товара, но за счет наценки образуется и прибыль);

— Контроль за наличием и движением материальных ценностей и денежных средств.

1.Основные понятия и определения бухгалтерского учета на предприятиях общественного питания.

1.1.Общие положения для предприятий общественного питания.

Предприятия общественного питания продают продукцию coбственного производства и покупные товары.

Покупными называются товары, которые приобретаются у поставщиков и продаются потребителям без обработки.

На практике имеют место и другие организационные структуры (отсутствие кладовой, буфетов и т. п.). Так, в настоящее время при создании ряда предприятий, например быстрого питания ( fastfood), заранее не предусматривается создание кладовых.

Ра ботники производства (кухни) путем холодной и тепловой обработки сырья вырабатывают готовую продукцию (закуски, первые, вторые, третьи блюда и т. п.), которая затем продается потребителям.

Оценку и отражение в учете приобретаемых продуктов (сырья) организации общественного питания должны осуществлять в соответствии с пунктом 5 Приказа Минфина Российской Федерации от 9 июня 2001 года №44н «Об утверждении положения по бухгалтерскому учету «Учет материально-производственных запасов»« (далее — ПБУ 5/01). Согласно этому бухгалтерскому стандарту все материально-производственные запасы (а продукты, используемые в общественном питании для изготовления продукции, несомненно, относятся к таковым) принимаются к бухгалтерскому учету по фактической себестоимости.

В отношении отражения в учете продуктов (сырья) подавляющее число организаций общественного питания учитывают и покупные товары, и сырье (продукты, из которых в дальнейшем изготавливается продукция общепита) на счете 41 «Товары», хотя в данном случае продукты питания (сырье) следует относить именно к материально-производственным запасам и вести его учет соответственно на счете 10 «Материалы». Ведь согласно Приказу Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению»:

«счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно.»

Иначе говоря, согласно данному определению на счете 41 «Товары» должны быть учтены только покупные товары, предназначенные для перепродажи. Причем учет покупных товаров возможен либо по цене приобретения, либо по продажной цене с учетом торговой наценки. Законодательством такой учет товаров предусмотрен.

Но если в отношении покупных товаров ситуация в общественном питании достаточно понятна, то вопрос с сырьем остается неясным, почему все же организации общественного питания учитывают сырье на счете 41 «Товары». Хотя откуда взялась такая методика учета продуктов (сырья) объяснить можно. Дело в том, что ранее — до момента вступления в силу главы 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации (далее НК РФ) действовало Положение о составе затрат, утвержденное Постановлением Правительства Российской Федерации от 5 августа 1992 года №552, на основании которого разрабатывались различные отраслевые методические рекомендации. Существовали такие документы и для предприятий общественного питания – это Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденные Роскомторгом и Минфином Российской Федерации от 20 апреля 1995 года №1-550/32-2 (Далее – Методические рекомендации по учету издержек обращения), а также Методика учета сырья, товаров и производства в предприятиях массового питания различных форм собственности, утвержденная отраслевым центром повышения квалификации работников торговли Комитета Российской Федерации по торговле 12 августа 1994 года №1-1098/32-2 (далее — Методика учета сырья).

Именно этими нормативными документами для организаций общественного питания предусматривалась возможность учета сырья, как в ценах приобретения, так и по продажным ценам с учетом торговой наценки. А раз допускалась возможность учета сырья с учетом торговой наценки, естественно, возникал счет 41 «Товары» в корреспонденции со счетом 42 «Торговая наценка».

Вступление в силу главы 25 НК РФ прекратило действие Положения о составе затрат №552 и, соответственно, все принятые на его основании отраслевые положения и рекомендации (в частности, упомянутые выше документы – Методические рекомендации по учету издержек обращения и Методика учета сырья) также потеряли силу.

То есть, пока вопрос учета сырья в отношении общественного питания остается открытым. Ведь в настоящий момент нет ни одного нормативного бухгалтерского документа, позволяющего организациям общественного питания вести учет по продажным ценам. Однако, с нашей точки зрения, это не совсем правильно.

Выручка от оказания услуг общественного питания представляет собой не что иное, как розничный оборот, фактически организации розничной торговли и общественного питания в отношении учета товаров и расчетов с конечным потребителем имеют много общего, и поэтому правила учета для них также должны быть одинаковыми.

Остается надеяться, что в ближайшее время вопрос применения организациями общественного питания торговой наценки будет законодательно урегулирован.

Утешением может служить лишь то, что до появления соответствующих отраслевых рекомендаций, Министерство Финансов Российской Федерации разрешило хозяйствующим субъектам для целей бухгалтерского учета пользоваться старыми методиками, выпустив Письмо Минфина Российской Федерации от 29 апреля 2002 года №16-00-13/03 «О применении нормативных документов, регулирующих вопросы учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)».

Данное разрешение касается именно бухгалтерского учета.

Исходя из всего вышесказанного, можно сделать вывод, что организации общественного питания, в настоящий момент, определяют самостоятельно, каким образом осуществляется учет продуктов (сырья), либо по цене приобретения и отражением на счете 10 «Материалы» или счете 41 «Товары», либо по продажной цене с добавлением торговой наценки и, соответственно, с отражением на счете 41 «Товары».

Следует иметь в виду, что выбранный метод учета продуктов (сырья) необходимо зафиксировать в учетной политике организации.

1.3. Нормативное регулирование.

В настоящее время для открытия предприятия общественного питания необходимо:

— зарегистрировать юридическое лицо в установленном порядке в организационно-правовой форме, предусмотренной действующим законодательством; оформить имущественные права на нежилое помещение и земельный участок и зарегистрировать их в установленном порядке;

— зарегистрировать контрольно-кассовые машины в государственной налоговой инспекции по месту нахождения предприятия;

— оформить паспорт на вывеску объекта;

— получить лицензию при осуществлении видов деятельности, подлежащих лицензированию;

— получить санитарно-эпидемиологическое заключение о соответствии санитарным правилам хозяйственной и иной деятельности, работ, услуг;

— оформить санитарный паспорт на специально предназначенные или специально оборудованные транспортные средства для перевозки пищевых продуктов;

— оформить личные медицинские книжки на работников с отметкой о результатах предварительных (при поступлении на работу), периодических (2 раза в год) медицинских осмотров и гигиенической аттестации;

— заключить договор со специализированной организацией о вывозе твердых бытовых отходов;

— получить сертификат соответствия услуг требованиям нормативных документов.

Эти и другие требования к предприятиям питания установлены различными нормативными правовыми актами Российской Федерации и города Москвы.

В настоящее время национальная система нормативного регулирования бухгалтерского учета состоит из 4х органов:

Первый уровень (законодательный):

1. Закон РФ «О защите прав потребителя» № 2300-1 от 07 февраля . (в ред. от 25 ноября )

2. Постановление Правительства РФ «Об утверждении правил оказания услуг общественного питания» № 1036 от 15 августа . (в ред. от 31 декабря .)

3. Федеральный закон «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)» № 134-ФЗ от 8 августа . (в ред. от 31 декабря .)

4. Федеральный закон «О качестве и безопасности пищевых продуктов» № 29-ФЗ от 2 января . (в ред. от 31 марта .)

5. Федеральный закон «О лицензировании отдельных видов деятельности» № 128-ФЗ от 8 августа . (в ред. от 31 декабря .)

6. Федеральный закон «О санитарно-эпидемиологическом благополучии населения» № 52-ФЗ от 30 марта . (в ред. от 31 декабря .)

7. Федеральный закон «О техническом регулировании» № 184-ФЗ от 27 декабря . (в ред. от 9 мая .)

8. Федеральный закон от 21.11.96 г. № 129 ФЗ «О бухгалтерском учете» (с изменениями от 23.07.98 г.).

1. ГОСТ Р 50764-95 «Услуги общественного питания общие требования»

2. ГОСТ Р 50763-95 «Общественное питание. Кулинарная продукция, реализуемая населению. Общие технические условия»

3. ГОСТ Р 50762-95 Общественное питание. Классификация предприятий. дата введения 1 июля . (в ред. от 15 мая .)

4. ГОСТ Р 50647-94 Общественное питание. Термины и определения. дата введения 1 июля .

5. СанПиН 2.3.2.1324-03 Постановление Главного государственного санитарного врача РФ «О введении в действие санитарно-эпидемиологических правил и нормативов » №98 от 22 мая .

6. СП 1.1.1058-01 Постановление Главного государственного санитарного врача РФ «О введении в действие санитарных правил — » №18 от 13 июля .

7. Постановление Главного государственного санитарного врача РФ «О введении в действие санитарных правил» №31 от 8 ноября . (в ред. от 3 апреля .)

8. Постановление Главного государственного санитарного врача РФ «О введении в действие санитарных правил» №23 от 7 сентября .

9. Стандарт отрасли. Общественное питание. Требования к производственному персоналу. ОСТ 28-1-95 утв. Комитетом РФ по торговле 1 марта

10. Положения по бухгалтерскому учету № 5/01 «Об утверждении положения по бухгалтерскому учету «учет материально-производственных запасов»

Третий уровень (методический):

2. Бухгалтерский учет движения запасов и сырья в организациях общественного питания

2.1. Документальное оформлен ие

2.1.1. Движение сырья и запасов на склад е (документальное оформление)

Поступившее сырье передают под материальную ответственность кладовщиков.

Таким же образом оформляется отпуск товаров в буфеты и другие структурные подразделения

2.1.2. Движение сырья и запасов на производстве (кухни) (документальное оформление)

Порядок документального оформления поступления сырья из кладовой описан выше в разделе 2.1.1.

Поступление сырья непосредственно от поставщиков документально оформляется в общем порядке.

Продукцию собственного производства из кухни отпускают на раздачу, в буфеты (бары) и т. п.

2.1.3. Движение сырья и запасов в буфете (баре) (документальное оформление)

2.2.2. Движение сырья и запасов на склад (синтетический учет)

При поступлении товаров на склад от поставщика делается запись:

Предъявляется к вычету бюджет НДС по приобретенным товарам: Д-т сч. 68 «расчеты по налогам и сборам», К-т сч. 19-3 «налог на добавленную стоимость по приобретенным ценностям, субсчет налог на добавленную стоимость по приобретенным материально-производственным запасам»

Остальные товарные операции по кладовой отражаются в учете аналогично торговле :

Оприходована тара выделенная в документах поставщика: Д-т сч. 41-3 «товары, субсчет тара под товаром и порожняя», К-т сч.60 «расчеты с поставщиками и подрядчиками» на стоимость тары по залоговым ценам или по ценам приобретения

Отражены транспортные расходы по доставке товаров оплачиваемые покупателем:

А.) если транспортные расходы учитываются в составе расходов на продажу: Д-т сч. 44 «расходы на продажу», К-т сч. 60 «расчеты с поставщиками и подрядчиками» на сумму транспортных расходов без НДС;

Б.) если транспортные расходы учитываются в фактической себестоимости товаров: Д-т сч. 41-1 «товары, субсчет товары на складах», К-т сч. 60 «расчеты с поставщиками и подрядчиками» на сумму транспортных расходов без НДС.

Отражен НДС по транспортным расходам: Д-т сч. 19-3 «налог на добавленную стоимость по приобретенным ценностям, субсчет налог на добавленную стоимость по приобретенным материально-производственным запасам», К-т сч. . 60 «расчеты с поставщиками и подрядчиками» на сумму НДС по транспортным расходам.

Предъявлен к вычету НДС по транспортным расходам: Д-т сч. 68 «расчеты по налогам и сборам», К-т сч. 19-3 «налог на добавленную стоимость по приобретенным ценностям, субсчет налог на добавленную стоимость по приобретенным материально-производственным запасам»

Оплачены товары, тара и транспортные расходы с расчетного счета: Д-т сч. . 60 «расчеты с поставщиками и подрядчиками», К-т сч. 51 «расчетные счета»

2.2.2. Движение сырья и запасов на производстве (кухни) (синтетический учет)

При поступлении сырья из кладовой на производство делается запись (по учетным ценам кладовой):

Д-т сч. 20 «основное производство» К-т сч. 41-1«товары, субсчет товары на складах».

Д-т сч. 20«основное производство» К-т сч. 42 «торговая наценка».

На возврат нереализованных готовых изделий из буфетов (баров) на производство делается запись:

Д-т сч.20 «основное производство» К-т сч. 41-2 «товары, субсчет товары в розничной торговле».

2.2.3. Движение сырья и запасов в буфете (баре) (синтетический учет)

Д-т сч. 41-2 «товары, субсчет товары в розничной торговле», К-т сч 42 «торговая наценка»

На сумму выручки, поступившей в кассу, делается запись:

Д-т сч. 50 «касса». К-т сч. 90-1 «продажи, субсчет выручка»

На списание проданных товаров составляется проводка:

Для аналитического учета наличия и движения товаров для счета 41 «Товары» могут быть открыты следующие субсчета:

• «Товары на складе»;

• «Продукты (сырье) на складе»;

• «Продукты в производстве (на кухне)»;

• «Товары в буфете и розничной торговле».

При передачи товаров одним материально ответственным лицом другому делается запись по дебету 41-2 (аналитический счет лица, принявшего товары) и кредиту 41-2 (аналитический счет лица, сдавшего товары).

16 апреля 2009 на производство и в буфет поступил ранее поставленный на склад товар.

17 апреля 2009 с производства в буфет поступили блюда для продажи на сумму 7670 руб. ( в том числе торг. наценка)

Учетной политикой организации общественного питания предусмотрено, что учет сырья ведется по фактической себестоимости.

За весь день в буфете было продано на 15000 руб.

Торговая наценка была установлена 30%.

Сведения о складе ООО «Маша»:

ИНН/ КПП 7811139172/ 781101001

р/сч 40702810039000002461 ОАО «Уралсиб» СПб

к/сч 30101810200000000791

Адрес: г. Санкт-Петербург, ул. Смоленская, 18, тел. 748-83-83

Директор базы – Смирнов А.Н.

Главный бухгалтер – Егорова Е.И.

Заведующий складом – Николаев С.М.

Кладовщик – Петрова К.С.

Сведения о ресторане ЗАО «Алеша»:

ИНН/ КПП 7823436162/ 755601901

р/сч 407028104960697008432 ОАО «ПСБ» ОПЕРУ – 5

к/сч 30101810200496850608

Адрес: г. Санкт-Петербург, ул. Гжатская, 26, тел. 535-76-00

Директор базы – Николаева Н.Р.

Главный бухгалтер – Артемьева А.Л.

Заведующий складом – Кузнецов Д.А.

Кладовщик – Лизина Е.А.

Журнал хозяйственных операций на складе.

| № П/Н | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, руб. | |

| Д | К | |||

| 1 | Поступили товары от поставщика на склад | 41-1 | 60 | 10000 |

| 2 | НДС по приобретенным товарам | 19-3 | 60 | 1800 |

| 3 | Оплачены товары поставщику | 60 | 51 | 11800 |

| 4 | Принят к вычету НДС | 68 | 19-3 | 1800 |

| 5 | Отпущены товары на производство | 20 | 41-1 | 5900 |

| 6 | Отпущены товары в буфет | 41-2 | 41-1 | 5900 |

Расчет НДС:

10000р. х 18% = 1800р.

Журнал хозяйственных операций на производстве.

| № П/Н | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, руб. | |

| Д | К | |||

| 1 | Поступили товары со склада (по уч. ценам кладовой) | 20 | 41-1 | 5900 |

| 2 | Торговая наценка (30%) | 20 | 42 | 1770 |

| 3 | Списано израсходованное сырье (при отпуске готовой продукции в буфет) | 41-2 | 20 | 7670 |

Расчет торговой наценки:

5900р. х 30% = 1770р.

5900р. + 1770р. = 7670р.

Журнал хозяйственных операций в буфете.

| № П/Н | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, руб. | |

| Д | К | |||

| 1 | Поступили товары со склада (по уч. ценам кладовой) | 41-2 | 41-1 | 5900 |

| 2 | Торговая наценка (30%) | 41-2 | 42 | 1770 |

| 3 | Поступили товары с производства | 41-2 | 20 | 7670 |

| 4 | Выручка в кассе | 50 | 90-1 | 15000 |

| 5 | Списаны проданные товары | 90-2 | 41-2 | 15000 |

К задаче прилагаются документы:

ТОРГ -12

Счет фактура

Форма № ОП – 3 (на производство) в 2х экземплярах

Форма № ОП – 3 (в буфет) в 2х экземплярах

Форма № ОП – 4 (на производство)

Форма № ОП – 4 (в буфет)

Форма № ОП – 6 в 2х экземплярах

Важной отличительной особенностью перечисленных типов организаций общественного питания является то, что они одновременно могут вести два вида деятельности. Это, во-первых, производственная деятельность, связанная с реализацией продукции собственного производства (закусок, первых и вторых блюд, полуфабрикатов, кулинарных изделий и др.). Во-вторых, торговая деятельность, в результате которой реализуются товары, приобретенные для перепродажи без изменения их качественных характеристик.

Для бухгалтера в этом случае важно правильно организовать раздельный учет такой деятельности. Прежде всего это связано с различными способами оценки приобретаемых товаров для продажи и сырья для дальнейшей переработки. Например, торговую наценку используют в торговой деятельности, а учетные цены — в производственной. Кроме того, производственная деятельность «осложняется» расчетом себестоимости реализуемых продуктов и калькуляцией блюд.

При организации бухгалтерского учета следует помнить, что основой методологии в любой компании является учетная политика.

Предприятие общественного питания — предприятие, в котором переплетено множество составляющих, требующих правильной настройки для эффективной работы. Чтобы сделать это, нужны опыт, время, энергия, а главное знание своего дела. И проблемы здесь заключаются не во все возрастающей конкуренции на рынке услуг общественного питания, а в правильном создании адекватной ценовой политики и конструировании уникального образа заведения.

Таким образом, бухгалтерский учет в организациях общественного питания основан строго на законодательной и нормативной базе, которая постоянно обновляется. Появляются новые компьютеризированные программы, облегчающие работу бухгалтера.

В рассмотренной работе были рассмотрены все поставленные цели и задачи. Описаны все нюансы и сделаны выводы.

Список используемой литературы

1. Федеральный закон от 21.11.96 г. № 129 ФЗ «О бухгалтерском учете» (с изменениями от 23.07.98 г.).

2. План счетов бухгалтерского учета. – М.:ТК Велби, Н76 Изд-во Проспект, 2008.

3. 22 положения по бухгалтерскому учету: сб. док. – М.:Изд-во Оиега-Л, 2008

4. Патров В.В.: Бухгалтерский учет в торговле и общественном питании. – Спб.:Питер,2008.

5. Соснаускене О.И.: Общественное питание: организация, учет и налогообложение. –М.: Юстицинформ, 2005

- Морозова Л.Л. Бухгалтерский учет и аудит общественного питания, изд-во М.,2003г.

- Шестакова Т.И. Калькуляция и учет в общественном питании, Ростов н/Д: Феникс, 2008г.

- Баканов М.И. Бухгалтерский учет в торговле – М: «финансы и статистика» 2006г.

- DoiceVita – Сладкая жизнь2003”. http://www.dvsladko.ru

- БУХ.1С интернет-ресурс для бухгалтеров. http://www.buh.ru/

- РОСЭК регулярный обзорник. http://www.rosec.ru/glavbuh/articles

- Бухгалтерия.ruhttp://www.buhgalteria.ru

Таблица 1. Документооборот в заведении общественного питанияю.

Таблица 2. Движение запасов и сырья на предприятии общественного питания.

Форма № ОП – 3 (на производство)

Форма № ОП – 4 (на производство)