(3 оценок, среднее: 4,67 из 5)

(3 оценок, среднее: 4,67 из 5)

Учебная работа. Учет кассы и кассовых операций № 1192

1 Нормативно-правовые аспекты учета кассы и кассовых операций в организации 5

1.1 Порядок ведения и порядок учета кассы и кассовых операций. 5

1.2 Нормативно-правовая база регулирования учета кассовых операций в Российской Федерации. 7

2Организационно-правовая характеристика ОАО «КонсультантПассажирАвтоТранс». 10

2.2 Анализ финансового состояния ОАО «КПАТ». 12

2.3 Анализ и оценка организации учета кассы и кассовых операций в ОАО «КПАТ» 19

3 Оценка эффективности системы внутреннего контроля в ОАО «КПАТ». 30

Приложения

Учет кассовых операций является одним из важных разделов деятельности промышленного предприятия. Через кассу осуществляются расчеты с персоналом организации, с поставщиками и покупателями. Кассовая дисциплина жестко регламентирована и подлежит аудиторской проверке сплошным методом. Данные о денежных средствах в кассе формируют такие значимые для пользователей бухгалтерской отчетности показатели, как сальдо денежных средств в кассе на начало и конец отчетного периода, движение денежных средств в течение отчетного периода. Данные показатели отражают эффективность использования денежных средств предприятием, направления расходования, целевой характер расходов.

Цель работы – отразить учет кассы и кассовых операций на предприятии.

Для достижения цели необходимо решить следующие задачи:

1) изучить порядок ведения и порядок учета кассы и кассовых операций;

2) рассмотреть нормативно-правовую базу регулирования учета кассовых операций в Российской Федерации;

3) дать характеристику изучаемого предприятия,

4) изучить особенности организации учета кассы и кассовых операций,

5) провести оценку эффективности системы внутреннего контроля на предприятии.

Объектом исследования в курсовой работе является предприятие Открытое акционерное общество «КонсультантПассажирАвтоТранс», г. Москва.

Правовая база – кодексы, федеральные законы, постановления Правительства РФ, приказы Минфина РФ, письма Центрального банка, инструкции, положения.

Методологическая база — абстрактно-логический, монографический, расчетно-конструктивный, экономико-математический.

Информационная база – Консультант плюс, Гарант.

1 Нормативно-правовые аспекты учета кассы и кассовых операций в организации

1.1 Порядок ведения и порядок учета кассы и кассовых операций

Для всех организаций Российской Федерации установлены единые требования к порядку учета и хранения наличных денежных средств. Все операции по приему и расходованию наличных денежных средств, а также хранение денег и денежных документов должны осуществляться в кассе организации.

Касса – это подразделение организации, выполняющее кассовые операции с наличными деньгами и денежными ценностями. Для обеспечения надежной сохранности наличных денежных средств и ценностей помещение кассы должно отвечать требованиям по технической укрепленности и оборудованию сигнализацией помещений [26, c.23].

Порядок ведения кассовых операций регламентируется инструкцией ЦБ России от 04.10.93 г. «О порядке ведения кассовый операций в РФ».

Организации могут хранить в своих кассах наличные денежные средства в пределах лимитов остатка кассы, установленных банками по согласованию с руководителями организаций.

Прием наличных денег при расчетах с населением производится с обязательным применением контрольно-кассовых машин.

Кассовые операции оформляются с использованием форм бланков кассовых документов, утвержденных Министерством Финансов РФ, и проводятся в следующем порядке:

— оформление первичных кассовых документов. Поступление наличных денежных средств в кассу организации оформляется приходным кассовым ордером. Выдача наличных денежных средств из кассы организации оформляется расходным кассовым ордером;

— регистрация сформированных документов в журнале регистрации приходных и расходных кассовых документов;

— регистрация кассовых операций в кассовой книге и ежедневное выведение остатка по кассовой книге. Записи в книгу делаются в двух экземплярах;

— сдача в бухгалтерию отчета кассира с приходными и расходными кассовыми документами [27, c.32].

В случаях оплаты труда, выдачи депонированных сумм, выплаты пособий по социальному страхованию и т.п. кассовые операции могут оформляться платежными ведомостями без составления кассового ордера для каждого получателя. В таком случае, на основании платежной ведомости, формируется один расходный кассовый ордер на общую сумму выданных по ведомости денежных средств.

Для организации бухгалтерского учета кассовых операций предназначен счет 50 «Касса». Согласно утвержденному плану счетов бухгалтерского учета к счету 50 «Касса» могут быть открыты субсчета:

50.1 «Касса организации». На субсчете учитывается поступление и расход наличных денежных средств в валюте РФ;

50.2 «Операционная касса». На субсчете учитывается поступление и расход наличных денежных средств в билетных кассах, кассах отделений связи и т.п.;

50.3 «Денежные документы». На субсчете учитываются операции по движению почтовых марок, марок государственной пошлины, оплаченных авиабилетов и других денежных документов. Денежные документы учитываются в сумме фактических затрат на их приобретение.

50.4 «Касса в иностранной валюте». На субсчете учитываются операции с наличной валютой. Валюта может приобретаться на внутреннем валютном рынке РФ (в банках) для оплаты командировочных расходов работников организации.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выдача денежных средств и денежных документов из кассы организации.

1.2 Нормативно-правовая база регулирования учета кассовых операций в Российской Федерации

Порядок ведения кассовых операций регламентируется инструкцией ЦБ России от 04.10.93 г. «О порядке ведения кассовый операций в РФ».

Нормативная база учета кассовых операций представлена в таблице 1.

Таблица 1 – Нормативная база регулирования учета кассовых операций в Российской Федерации

|

Нормативный правовой акт |

Сфера регулирования |

|

Кодекс об административных правонарушениях [4] |

предусмотрена административная ответственность за превышение размера наличных расчетов |

|

Федеральный закон от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» [5] |

общие положения по ведению бухгалтерского учета |

|

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина РФ от 29.07.1998 № 34н [10] |

общие положения по ведению бухгалтерского учета и бухгалтерскойотчетности |

|

Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» [9] |

порядок инвентаризации |

|

Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» [12] |

формы отчетности |

|

Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 07.05.2003) «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» [13] |

счета бухгалтерского учета и инструкция по их применению |

|

Приказ Минфина РФ от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций» [14] |

формы отчетности |

|

Положение о правилах организации наличного денежного обращения на территории Российской Федерации» от 5 января 1998 года №14-П (утверждено Советом директоров Банка России 19 декабря 1997 года, протокол №47) [21] |

Лимит остатка денежных средств в кассе |

|

Порядок ведения кассовых операций в Российской Федерации», утвержден Решением Совета Директоров ЦБ Российской Федерации от 22 сентября 1993 года №40 (Письмо ЦБ Российской Федерации от 4 октября 1993 года №18 «Об утверждении «Порядка ведения кассовых операций в Российской Федерации») [18] |

прием, выдача наличных денег и оформление кассовых документов; |

|

Указание Центрального Банка РФ от 20.06.07 №1843-У «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке» [22] |

Предельный размер расчетов наличными денежными средствами по одной сделке между юридическими лицами |

|

Письмо ЦБ РФ от 17 февраля 1994 года №14-4/35 «О разъяснениях по применению «Порядка ведения кассовых операций в Российской Федерации» [19] |

пояснения к Порядку ведения кассовых операций |

|

Письмо ЦБ РФ от 16 марта 1995 года №14-4/95 «О разъяснениях по отдельным вопросам «Порядка ведения кассовых операций в Российской Федерации» и условий работы с денежной наличностью» [20] |

пояснения к Порядку ведения кассовых операций |

|

Постановлением Госкомстата Российской Федерации от 18 августа 1998 года №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» [16] |

Формы первичных документов по кассовым операциям |

|

Федерального закона от 22 мая 2003 года №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» [6] |

Применение контрольно-кассовой техники при расчетах наличными денежными средствами |

|

Постановлением Госкомстата Российской Федерации от 5 января 2004 года №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплате» [17] |

Формы первичных документов по оплате труда |

Кассовые операции в Российской Федерации жестко регламентированы, не соблюдение требований нормативных документов может спровоцировать хищение денежных средств, а также на предприятие может быть возложена административная ответственность.

Обязанность контроля за соблюдением кассовой дисциплины в коммерческих организациях, согласно ч. IV Порядка ведения кассовых операций в РФ, возложена на банки.

Техническая укрепленность помещений касс, обеспечение условий сохранности денег и ценностей на предприятиях проверяются органами внутренних дел.

Ответственность за соблюдение установленного порядка ведения кассовых операций и создание условий сохранности денег в помещении кассы несут руководитель, главный бухгалтер и кассиры организации.

Контроль соответствия остатка наличных денежных средств в кассе с учетными данными осуществляется проведением инвентаризации денежной наличности кассы. Ревизия кассы может проводиться периодически в соответствии с регламентом инвентаризаций, установленным в организации или в неплановом порядке при смене кассира.

Излишки, выявленные в результате инвентаризации денежных средств, оформляются приходным кассовым ордером.

2 Организационно-правовая характеристика ОАО «КонсультантПассажирАвтоТранс»

2.1 Организационная характеристика и основные экономические, финансовые и социальные показатели деятельности ОАО «КПАТ»

Согласно Устава Общества полное фирменное наименование организации: Открытое акционерное общество «КонсультантПассажирАвтотранс».

Сокращенное фирменное наименование организации: ОАО «КПАТ».

В качестве юридического лица организация зарегистрирован 24 августа 2004 года. По состоянию на конец 2009 года организация действует 5 лет и 4 месяца. Организация создана на неопределенный срок, ограничение срока действия или достижение организации определенных целей, помимо извлечения прибыли, учредительными документами не предусмотрено.

Целями создания организации являлись поддержание рынка пассажирских перевозок в Московской области.

С момента создания организация осуществляет следующие виды услуг:

• организация перевозки пассажиров по городским, пригородным, междугородним и межреспубликанским маршрутам на коммерческой основе;

• организация текущей и предварительной продажи билетов на автовокзале;

• предоставление сервисных услуг пассажирам на автовокзале;

• перевозка пассажиров маршрутными таксомоторами;

• перевозка пассажиров на специальных маршрутах;

• осуществление юридической и практической помощи юридическим и физическим лицам в вопросах безопасности движения автотранспорта (в. т. ч. при расследовании причин ДТП);

• обследование маршрутов, организация снятия пассажиропотока, разработка сводного расписания движения автобусов по маршрутам для самого общества и для сторонних организаций;

• осуществление контроля за работой подвижного состава на линии;

• осуществление других видов хозяйственной деятельности, не противоречащей законодательству Российской Федерации.

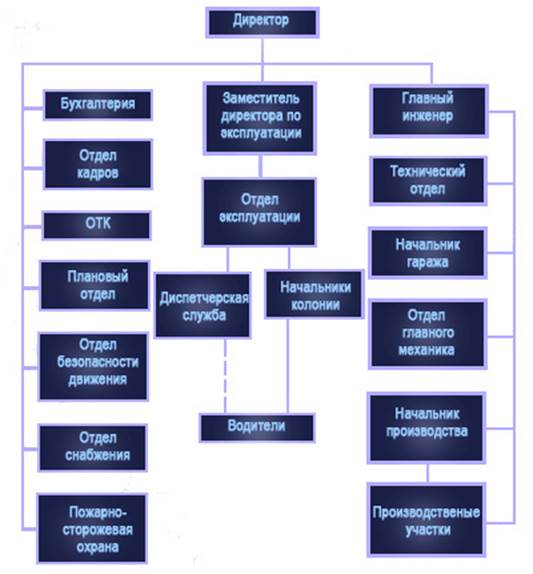

Организационная структура ОАО «КПАТ» определяется основными задачами, выполняемыми предприятием (рис. 1).

Рисунок 1 — Организационная структура ОАО «КПАТ»

Основными процессами производственной деятельности автотранспортного предприятия являются:

— основное производство;

— вспомогательное производство;

— обслуживающее производство;

— управление производством.

Основную деятельность организация осуществляет на рыке г. Москвы и Московской области. На данный момент организацией обслуживается 77 маршрутов: 45 пригородных, 26 межмуниципальных и 6 межрегиональных.

Потребители организации – пассажиры, осуществляющие поездки на общих или льготных условиях.

Основными конкурентами для организации являются индивидуальные перевозчики, осуществляющие перевозку пассажиров на автобусах (или легковых автомобилях) особо малой вместимости (до 8 мест для сидения). Индивидуальными перевозчиками практикуются методы нездоровой конкуренции, что напрямую затрагивает интересы организации.

2.2 Анализ финансового состояния ОАО «КПАТ»

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия [24, c. 5]. Оно определяется имеющимся в распоряжении предприятия имуществом и источниками его финансирования.

Оценим ликвидность баланса предприятия. Для этого рассчитаем сформированные соответственно по принципу снижения степени ликвидности и срочности группы активов и пассивов (таблица 1).

Наиболее ликвидные активы (А1) = Краткосрочные финансовые вложения + денежные средства, (1)

Быстро реализуемые активы (А2) = Краткосрочная дебиторская задолженность, (2)

Медленно реализуемые активы (А3) = Запасы + НДС + Долгосрочная дебиторская задолженность + Прочие оборотные активы, (3)

Трудно реализуемые активы (А4) = Раздел 1, (4)

Наиболее срочные обязательства(П1)= Кредиторская задолженность,(5)

Краткосрочные пассивы (П2) = Займы и кредиты + Задолженность участникам по выплате доходов + Прочие краткосрочные пассивы, (6)

Долгосрочные пассивы (П3) = Раздел 4, (7)

Постоянные пассивы (П4) = Раздел 3 + Доходы будущих периодов + Резервы предстоящих расходов и платежей, (8)

Таблица 2 — Оценка ликвидности баланса

|

Группы активов по ликвидности |

Сумма на 31.12.08, тыс. руб. |

Сумма на 31.12.09, тыс. руб. |

Сумма на 31.12.10, тыс. руб. |

Группы пассивов по срочности погашения |

Сумма на 31.12.08, тыс. руб. |

Сумма на 31.12.09, тыс. руб. |

Сумма на 31.12.10, тыс. руб. |

Условия ликвидности баланса |

Выполнение условий |

|

|

31.12.09 |

31.12.10 |

|||||||||

|

1. Наиболее ликвидные активы (А1) |

2 393 |

1 135 |

1 240 |

1. Наиболее срочные обязательства (П1) |

2 010 |

16 550 |

14 381 |

А1 ≥ П1 |

нет |

нет |

|

2. Быстро реализуемые активы (А2) |

2 137 |

9 198 |

3 998 |

2. Кратко-срочные пассивы (П2) |

0 |

0 |

0 |

А2 ≥ П2 |

да |

да |

|

3. Медленно реализуемые активы (А3) |

13 175 |

14 926 |

10 601 |

3. Долго-срочные пассивы (П3) |

167 |

200 |

211 |

А3 ≥ П3 |

да |

да |

|

4. Трудно реализуемые активы (А4) |

83 397 |

77 075 |

96 527 |

4. Постоян-ные пассивы (П4) |

80 834 |

85 584 |

97 774 |

А4 ≤ П4 |

да |

да |

Баланс считается абсолютно ликвидным при условии следующих соотношений групп актива и пассива: А1>П1; А2>П2;А3>П3;А4<П4.

Согласно данным таблицы 15 первое неравенство в течение всего времени не соблюдается, т.е. наиболее ликвидные активы меньше суммы наиболее срочных обязательств.

Второе неравенство соблюдается.

Третье неравенство полностью соответствует нормативу, т.е. медленнореализуемые активы превышают долгосрочные обязательства.

Четвертое неравенство является «лакмусовой бумажкой» оценки ликвидности баланса; оно требует превышения или равенства П4 над А4, т.е. величина собственного капитала и других видов постоянных пассивов должна быть достаточна по стоимости или; даже быть больше стоимости труднореализуемых активов. Четвертое неравенство у предприятия выполняется.

Баланс предприятия 2009-2010 г. является неликвидным, так как не выполняется первое условие неравенства.

Можно сделать вывод, что если в ближайшее время предприятие не заставит дебиторов расплатиться или не уменьшит величину краткосрочных обязательств, тем самым, обеспечив увеличение денежных средств, оно потеряет краткосрочную платежеспособность.

Приведем расчет показателей платежеспособности и ликвидности (таблица 3).

Таблица 3 – Относительные показатели ликвидности

|

Показатель |

31.12.2008 |

31.12.2009 |

31.12.2010 |

||||||

|

2008 |

абсолютное, тыс.руб. |

темп прироста, % |

2009 |

абсолютное, тыс.руб. |

темп прироста, % |

2010 |

абсолютное, тыс.руб. |

темп прироста, % |

|

|

Общий показатель платежеспособности, Кпл |

3,60 |

— |

— |

0,61 |

-2,98 |

-82,92 |

0,44 |

-0,17 |

-27,71 |

|

Коэффициент абсолютной ликвидности, Каб |

1,19 |

— |

— |

0,07 |

-1,12 |

-94,24 |

0,09 |

0,02 |

25,73 |

|

Коэффициент быстрой «критической» ликвидности, Кбл |

2,25 |

— |

— |

0,62 |

-1,63 |

-72,30 |

0,36 |

-0,26 |

-41,66 |

|

Коэффициент текущей ликвидности, Ктл |

8,81 |

— |

— |

1,53 |

-7,28 |

-82,67 |

1,10 |

-0,42 |

-27,84 |

|

Коэффициент маневренности функционирующего капитала, L5 |

0,84 |

— |

— |

1,71 |

0,87 |

104,17 |

7,27 |

5,56 |

324,24 |

|

Доля оборотных средств в активах, L6 |

0,18 |

— |

— |

0,25 |

0,07 |

40,95 |

0,14 |

-0,11 |

-42,89 |

|

Коэффициент обеспеченности собственными средствами, L7 |

-0,14 |

— |

— |

0,34 |

0,48 |

-332,71 |

0,08 |

-0,26 |

-76,63 |

Показатели, рассчитанные в таблице 3, свидетельствуют об отрицательной тенденции в деятельности предприятия.

Коэффициент абсолютной ликвидности на протяжении 2009-2010 г. был больше норматива (0,2). Однако наблюдается его повышение в 2010 г. до 0,09, т.е. на данный момент предприятие способно погасить за счет имеющихся денежных средств лишь 9% краткосрочных обязательств.

Коэффициент быстрой «критической» ликвидности больше норматива (0,8) только в 2008 г. – 2,25. Однако в 2010 г. коэффициент снизился до 0,36.

Коэффициент текущей ликвидности ниже норматива (2) на протяжении 2009-2010 г.

То же самое происходит и с другими коэффициентами, они не находятся в зоне допустимых значений в период 2009-2010 гг. Данную тенденцию следует связать с начавшимся в середине 2009 г. финансовым кризисом, который сильно сказался на всех отраслях экономики.

Отсюда можно сделать вывод, что если в ближайшее время предприятие не заставит дебиторов расплатиться или не уменьшит величину краткосрочных обязательств, тем самым обеспечив увеличение денежных средств, оно потеряет краткосрочную платежеспособность.

Рассчитаем коэффициенты финансовой устойчивости предприятия (таблица 4).

Таблица 4 – Показатели финансовой устойчивости

|

Показатель |

2009 |

2010 |

|||||

|

2008 г. |

2009 г. |

абсолютное, тыс.руб. |

темп прироста, % |

2010 г. |

абсолютное, тыс.руб. |

темп прироста, % |

|

|

Материальные оборотные средства, ЗЗ |

13 175 |

14 926 |

1 751 |

13 |

10 601 |

-4 325 |

-29 |

|

Собственные оборотные средства, СОС |

-2 563 |

8 509 |

11 072 |

-432 |

1 247 |

-7 262 |

-85 |

|

Собственные и долгосрочные заемные источники формирования запасов и затрат (функционирующий капитал), СДИ (КФ) |

-2 396 |

8 709 |

11 105 |

-463 |

1 458 |

-7 251 |

-83 |

|

Основные источники формирования запасов и затрат, ОВИ |

-2 396 |

8 709 |

11 105 |

-463 |

1 458 |

-7 251 |

-83 |

|

Излишек (+) или недостаток (-) собственных оборотных средств, ±Фс |

-15 738 |

-6 417 |

9 321 |

-59 |

-9 354 |

-2 937 |

46 |

|

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат, ±Фт |

-15 571 |

-6 217 |

9 354 |

-60 |

-9 143 |

-2 926 |

47 |

|

Излишек (+) или недостаток (-) основных источников формирования запасов и затрат, ±Фо |

-15 571 |

-6 217 |

9 354 |

-60 |

-9 143 |

-2 926 |

47 |

|

Вектор финансовой ситуации: |

— |

— |

— |

— |

— |

— |

— |

|

S(±Фс ) |

0 |

0 |

— |

— |

0 |

— |

— |

|

S(±Фт ) |

0 |

0 |

— |

— |

0 |

— |

— |

|

S(±Фо ) |

0 |

0 |

— |

— |

0 |

— |

— |

В 2008-2010 гг. у предприятия наблюдался неблагоприятное финансовое положение. Наблюдается тенденция снижения СОС, СДИ (КФ) в 2010 г.

Наряду с абсолютными показателями финансовую устойчивость организации характеризуют также финансовые коэффициенты (таблица 5).

Таблица 5 — Относительные показатели финансовой устойчивости и независимости

|

Показатель |

2009 |

2010 |

|||||

|

2008 г. |

2009 г. |

абсолютное, тыс.руб. |

темп прироста, % |

2010 г. |

абсолютное, тыс.руб. |

темп прироста, % |

|

|

Коэффициент соотношения заемных и собственных средств (коэффициент капитализации), Кзс |

0,03 |

0,20 |

0,17 |

626,70 |

0,15 |

-0,05 |

-23,75 |

|

Коэффициент обеспеченности собственными источниками финансирования, Косс |

-0,14 |

0,34 |

0,48 |

-332,71 |

0,08 |

-0,26 |

-76,63 |

|

Коэффициент обеспеченности запасов и затрат собственными источниками, Козс |

-0,20 |

0,57 |

0,78 |

-384,02 |

0,12 |

-0,46 |

-79,35 |

|

Коэффициент финансовой независимости, Кфн |

0,80 |

0,84 |

0,04 |

4,60 |

0,87 |

0,03 |

4,04 |

|

Коэффициент финансирования, Кф |

37,13 |

5,11 |

-32,02 |

-86,24 |

6,70 |

1,59 |

31,15 |

|

Коэффициент финансовой устойчивости, Кфу |

0,80 |

0,84 |

0,04 |

4,63 |

0,87 |

0,03 |

4,03 |

|

Коэффициент маневренности собственных оборотных средств, Км |

-0,03 |

0,10 |

0,13 |

-413,57 |

0,01 |

-0,09 |

-87,17 |

Из таблицы 5 видно, коэффициент капитализации в 2010 г. снизился на 24 % и составил 0,15.

Коэффициент обеспеченности собственными источниками финансирования снизился в 2010 г. и составил 0,08.

Коэффициент обеспеченности запасов и затрат собственными источниками снизился в 2010 г. составил 0,12.

Коэффициент финансовой независимости увеличивался в 2010 г. и составил 0,87.

Расчеты показателей рентабельности по данным бухгалтерской отчетности приведены в таблице 6.

Таблица 6 — Показатели рентабельности

|

Показатель |

2008 г. |

2009 |

2010 |

||||

|

2009 г. |

абсолютное, тыс.руб. |

темп прироста, % |

2010 г. |

абсолютное, тыс.руб. |

темп прироста, % |

||

|

Рентабельность активов, Ra |

3,5 |

4,6 |

1,2 |

33,0 |

11,8 |

7,1 |

153,4 |

|

Рентабельность оборотных активов, Rоa |

19,9 |

18,8 |

-1,1 |

-5,6 |

83,4 |

64,6 |

343,8 |

|

Рентабельность собственного капитала, Rск |

4,4 |

5,5 |

1,2 |

27,1 |

13,5 |

8,0 |

143,6 |

|

Рентабельность продукции, Rпр |

1,1 |

1,2 |

0,1 |

11,6 |

3,6 |

2,3 |

188,4 |

|

Рентабельность продаж, Rв |

1,1 |

1,2 |

0,2 |

14,7 |

3,4 |

2,1 |

171,7 |

Рентабельность продукции повышается, в 2009 г составила 1,2 %, а в 2010 г. – 3,4 %.

В отчетном периоде на 1 руб. продаж приходилось 34 копейки прибыли от продаж, а в предыдущем на 1 руб. продаж приходилось 12 коп.

Рентабельность активов возрастает. В 2009 г. – 4,6 %, в 2010 – 11,8 %.

Рентабельность оборотных активов также возросла и на конец 2010 г. равна 83,4.

Важной характеристикой использования собственных средств предприятия считается рентабельность собственного капитала. Она показывает, сколько единиц прибыли от обычных видов деятельности приходится на единицу собственного капитала организации. На предприятии показатель рентабельности собственного капитала резко увеличивается, если в 2009 г. она была равна 5,5%, то в 2010 г. – 13,5 %, можно сказать, что улучшается использование собственного капитала, возрастает ликвидность предприятия, а также статус собственников предприятия.

Обобщая все вышесказанное, можно сделать вывод, что предприятие рентабельно в течение всего анализируемого периода.

Максимального уровня рентабельности коммерческой деятельности и капитала исследуемое предприятие достигло в 2010 г.

Можно сделать вывод, что у предприятия в целом устойчивое финансовое состояние, однако необходимо использовать мероприятия для эффективного управления дебиторской и кредиторской задолженностью предприятия, повышения платежеспособности и ликвидности.

2.3 Анализ и оценка организации учета кассы и кассовых операций в ОАО «КПАТ»

В соответствии с Законодательством РФ на ОАО «КПАТ» для целей бухгалтерского и налогового учета разработана Учетная политика [11]. Учетная политика на 2010 год утверждена Приказом № 254-сб от 31.12.2009 и применяется с 1 января 2010 года. Методологические основы формирования и раскрытия учетной политики организации установлены следующими нормативными документами:

— Федеральный закон «О бухгалтерском учете» №129 ФЗ от 21.11.96г.;

— Приказ Минфина РФ от 29.07.1998 № 34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ»;

— ПБУ 1/2008, утвержденным Приказом Минфина РФ от 06.10.08 г. № 106н.

Рассмотрим элементы учетной политики для целей бухгалтерского учета в части учета денежных средств в кассе организации:

— Для учета поступления и выдачи денежных средств из кассы организации используется счет 50 субсчет 1 «Касса организации». Прием и выдача денежных средств осуществляется бухгалтером-кассиром.

— Для учета движения денежных документов в кассе организации применяется счет 50 субсчет 3 «Денежные документы». Денежные документы учитываются в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

В целях обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организация проводит инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Помимо случаев обязательного проведения инвентаризации, перечисленных в ст. 12 Закона № 129-ФЗ, организация проводит выборочные инвентаризации имущества и обязательств. Порядок проведения выборочной инвентаризации:

— по денежным средствам — ежеквартально по состоянию на конец квартала, а так же при смене кассиров. Сроки проведения инвентаризации имущества и обязательств общества (в том числе и денежных средств) устанавливаются приказом руководителя предприятия.

Инвентаризация наличия денежных средств в кассе проводится путем фактического подсчета денежных знаков и других ценностей, находящихся в кассе организации (денежные документы).

В целях проведения инвентаризации денежных средств в кассе учетной политикой ОАО «КПАТ» установлена постоянной действующая комиссия в составе:

Председатель комиссии – главный бухгалтер – Л.В.Котина

Члены комиссии – зам.главного бухгалтера – Копысова И.В., бухгалтер – Ивашкина Е.П., экономист – Криницын С.Е.

Материально ответственным лицом по приему, выдаче и хранению денежных средств в кассе является бухгалтер-кассир – Вахрушева Н.Г.

С кассиром организации Вахрушевой Н.Г. заключен договор о полной индивидуальной материальной ответственности б/н от 27.11.1987, а так же заключено подписано Обязательство кассира (форма К-9) о принятии материальной ответственности

Согласно Учетной политике ОАО «КПАТ» Денежные средства на хозяйственные нужды организации выдаются на срок 30 календарных дней. Лица, получившие деньги под отчет, обязаны не позднее 3 рабочих дней по истечении указанного срока предъявить в бухгалтерию организации авансовый отчет об израсходованных суммах и произвести окончательный расчет по ним. Перечень лиц, имеющих право получать денежные средства под отчет, устанавливается приказом генерального директора.

Лица, получившие деньги под отчет на командировочные расходы, обязаны не позднее 3 рабочих дней со дня возвращения их из командировки предъявить в бухгалтерию отчет об израсходованных суммах и произвести окончательный расчет по ним.

В ООО «КПАТ» применяется автоматизированная система бухгалтерского учета, обработка информации осуществляется с применением компьютерной техники и программы «1С: Бухгалтерия» версия 7.7».

На основании установленной методологии учета, закрепленной в Учетной политике, и с учетом особенностей деятельности организации разработан Рабочий план счетов организации.

Документооборот формируется согласно утвержденному графику документооборота (приложение 1). Сформирован график документооборота главным бухгалтером и утвержден директором организации. Персональная ответственность за исполнение графика документооборота возлагается на руководителей подразделений, служб и отделов.

Права и обязанности руководителей, специалистов разного уровня закреплены в Должностных инструкциях. Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства несет директор организации. Главный бухгалтер подчиняется непосредственно финансовому директору и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Обязанности по своевременному и точному формированию финансовых результатов деятельности предприятия возложены на главного бухгалтера.

В ОАО «КПАТ» поступление и расходование наличных денежных средств формируется по направлениям учета: поступление от покупателей, возврат подотчетных сумма, оплата поставщику, выплата заработной платы и иных выплат связанные с системой оплаты труда, выдача подотчетных сумм. Охарактеризуем каждое направление:

— поступление от покупателей.

— выдача/возврат подотчетных сумм.

— оплата поставщику.

— выплата заработной платы и иных выплат связанные с системой оплаты труда.

При поступлении наличных денежных средств от покупателей бухгалтер-кассир оформляет приходный кассовый ордер, подписанный главным бухгалтером организации (приложение 2).

Покупателю, выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера, заверенная печатью организации, а так же кассовый чек.

Так, например, в 08.10.2010 бухгалтером-кассиром ОАО «КПАТ» были приняты наличные денежные средства от ИП Чебыкин Е.П. по приходному кассовому ордеру № 741 от 08.10.2010 в размере 150 000 тыс.руб. (приложение 2). В основании платежа указано: «поступление за оказание услуг по техническом обслуживанию автотранспорта на основании договора оказания услуг б/н от 30.09.2010». В момент оприходования в кассу денежной наличности бухгалтером-кассиром пробивает кассовый чек, который прикладывается к квитанции к приходному кассовому ордеру № 741 от 08.10.2010 и передается покупателю.

Приходный кассовый ордер так же выписывается при поступлении денежных средств в кассу от подотчетных лиц, получения наличных по чеку банка. В последнем случае квитанция к приходному кассовому ордеру аннулируется.

При расходовании денежных средств в оплату товаров, работ, услуг поставщику оформляются следующие документы:

— расходный кассовый ордер (приложение 3);

— доверенность на получение наличных денежных средств;

Расходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером.

При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир требует предъявления документа (паспорта или другого документа), удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан и отбирает расписку получателя.

На предприятии выдача денег может производиться по удостоверению, выданному данным предприятием, при наличии на нем фотографии и личной подписи владельца.

Выдача денег лицам, не состоящим в списочном составе предприятия, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании заключенных договоров.

Расходный кассовый ордер фиксируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Так, например, 04.10.2010 бухгалтером-кассиром ОАО «КПАТ» была произведена выдача денежных средств поставщику ООО «Химмаркет» в размере 1 544,23 руб. При выдаче денежных средств поставщику бухгалтером кассиром был выписан расходный кассовые ордер № 756 от 04.10.2010 (Приложение 20). Получателем денежных средств явился представитель ООО «Химмаркет» — Керножицкий П.В. Представителем организации поставщика была предъявлена доверенность на получение денежных средств по типовой форме М-2. Доверенность заверена подписями руководителя и главного бухгалтера. В основании расходовании денежных средств в расходном кассовом ордере было указано – в оплату товаров по сч.ф. Him-1045 от 29.09.2010. В поле «приложение» кассир указал реквизиты предъявленной представителем доверенности. В поле «наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя» указал паспортные данные получателя денежных средств, на основании доверенности.

Оплата труда, выплата пособий по социальному страхованию и стипендий производится кассиром по платежным (расчетно-платежным) ведомостям.

Как правило, выдача денежных средств из кассы организации на основании платежной ведомости производятся разовые выплаты оплаты труда, пособий по листам нетрудоспособности, оплата отпуска, а так же лицам не состоящих в списочном составе организации (например, пенсионеры). Перечисление заработной платы и иных выплат, в рамках системы оплаты труда производится в безналичном порядке на банковские карты сотрудников организации.

Для выдачи денежных средств на оплату труда определен фиксированных срок – три рабочих дня. При истечении указанного срока невыплаченные денежные суммы депонируются.

Так, например, 15.11.2010 была произведена выплата второй части заработной платы за октябрь 2010 работникам, недавно принятым на работу, по которым не оформлены банковские карты.

Расчетной частью отдела бухгалтерии кассиру была предоставлена платежная ведомость со списком сотрудников и указанием суммы выплаты. Платежные ведомости составляются в одном экземпляре в расчетной части бухгалтерии. Платежная ведомость составлена на общую сумму 25 000 руб.

Бухгалтером кассиром была произведена выдача денежных средств из кассы в оплату труда по списку лиц, согласно платежной ведомости на сумму 21 450 руб.

В день выдачи денежных средств кассиров был оформлен расходный кассовый ордер № 813 от 15.11.2010 на сумму фактически выплаченной заработной платы (приложение 4). Реквизиты расходного кассового ордера были внесены в платежную ведомость.

В поле «Выдать» указывается – работникам организации.

В поле «Основание» — выплата второй части заработной платы за октябрь 2010.

В поле «Приложение» — платежная ведомость от 15.11.2010.

В платежной ведомости (форма № Т-53) по истечении срока выплаты против фамилий работников, не получивших заработную плату была сделана отметка «Депонировано» (приложение 5).

18.11.2010 бухгалтером-кассиром сумма депонированной заработной платы, а так же выручка за текущий день была сдана в банк на основании расходного кассового ордера № 825 от 18.11.2010.

В ОАО «КПАТ» для отражения в учете операций движению денежных средств в кассе организации в «1С: Бухгалтерия 7.7» используется документы:

– «Приходный кассовый ордер» из меню «Документы — касса» главного меню программы – для отражения поступления денежных средств в кассу организации.

– «Расходный кассовый ордер» из меню «Документы — касса» главного меню программы – для отражения расходования наличных денежных средств организации.

В программе существует возможность заполнения реквизитов журнала регистрации приходных и расходных кассовых ордеров автоматические на основании проведенных кассовых документов. Запись так же автоматически формируются в кассовой книге организации.

Для формирования отчета кассира используется отчет «Кассовая книга» из меню «Отчеты» главного меню. Отчет кассира с приложенными кассовыми ордерами и приложениями передается главному бухгалтеру на подпись.

В целях сохранности, формирующиеся в бухгалтерском учете регистры учета, должны быть распечатаны на бумажных носителях. Регистры учета после составления и распечатки заверяются лицами их составившими.

Для учета движения денежных средств в бухгалтерском учете используется счет 50 «Касса организации». Счет активный, расчетный. Врабочем плане счетов предусмотрены специальные субсчета счета 50 «Касса»:

50/1 – Касса организации, в руб.;

50/2 – Касса организации, в вал.;

50/3 – Денежные документы;

Для организации бухгалтерского учета движения денежных средств, а так же для управленческого учета, большое значение имеет выбор аналитических счетов.

Аналитический учет движения денежных средств ведется в разрезе направлении деятельности.

— Каждой статье движения денежных средств присваивается код.

Справочник «Движение денежных средств» содержит информацию о видах движения денежных средств в разрезе деятельности организации (текущая, инвестиционная, финансовая).

Таблица 7 – Пример справочника Движение денежных средств

|

Код ДДС |

Наименование |

Вид движения |

Разрез деятельности |

|

00014 |

Возврат подотчетных сумм |

Прочие поступления |

Текущая деятельность |

|

00002 |

Поступление от покупателей |

Выручка по обычным видам деятельности |

Текущая деятельность |

|

00003 |

Выплата зарплаты |

Оплата труда |

Текущая деятельность |

|

00001 |

Оплата поставщику |

Приобретение товаров, продукции, работ и услуг |

Текущая деятельность |

Поступление наличных денежных средств в кассу от различных направлений деятельности отражаются по дебету счета 50/1 «Касса».

Таблица 8 — Бухгалтерские записи по учету поступления денежных средств в кассу, за октябрь 2010 г.

|

Содержание хозяйственных операций |

Наименование документа |

Дебет счета |

Кредит счета |

Сумма, руб. |

|

1 |

2 |

3 |

4 |

5 |

|

Отражено поступление от покупателей выручки за оказанные услуги в кассу организации |

Приходный кассовый ордер №741 от 08.10.2010 (Приложение 19) |

50.1 |

62.1 |

150 000,00 |

|

Отражен возврат от подотчетных лиц излишне выплаченных сумм |

Приходный кассовый ордер № 742 от 08.10.2010 (Приложение 23) |

50.1 |

71.1 |

50,00 |

|

Отражено получение наличных денежных средств в кассу организации из банка для выплаты заработной платы за сентябрь 2010 года |

Приходный кассовый ордер № 749 от 15.10.2010 |

50.1 |

51 |

13 000,00 |

|

Отражено внесение Шишкиной Г.В. в кассу организации НДФЛ, исчисленного при выплате материальной помощи |

Приходный кассовый ордер № 754 от 21.10.2010 |

50.1 |

68.1 |

260,00 |

Порядок отражения операций по расходу наличных денежных средств из кассы отражен в таблице 9.

Данные аналитического и синтетического учета обеспечивают получение необходимых данных для составления бухгалтерской отчетности. Массив информации о хозяйственных операциях является хранилищем бухгалтерских проводок, из которого программа «1С: Бухгалтерия» позволяет формировать разнообразные отчеты. Для этого необходимо зайти в меню «Отчеты» главного меню программы.

Таблица 9 – Бухгалтерские записи по расходованию денежных средств из кассы организации, за октябрь 2010 г.

|

Содержание хозяйственных операций |

Наименование документа |

Дебет счета |

Кредит счета |

Сумма, руб. |

|

Отражена оплата поставщику ООО «Химмаркет» за ранее поставленные материалы |

Расходный кассовый ордер № 756 от 04.10.2010; Доверенность на Керножицкого П.В. № 1045him от 01.10.2010 (Приложение 3) |

60.1 |

50.1 |

1 544,23 |

|

Отражена выплата в подотчет на командировочных расходы Маркину Г.Н. |

Расходный кассовый ордер № 757 от 04.10.2010 |

71.1 |

50.1 |

6 000,00 |

|

Отражена выплата заработной платы работникам организации за сентябрь 2010 года |

Расходный кассовый ордер № 773 от 15.10.2010, платежная ведомость № 9-п от 30.09.2010 |

70.1 |

50.1 |

10 450,00 |

|

Отражена выплата в подотчет на почтовые расходы Власовой Н.Н. |

Расходный кассовый ордер № 775 от 15.10.2010 |

71.1 |

50.1 |

1 000,00 |

|

Отражены выплата материальной помощи пенсионерке Шишкиной Г.В. на похороны мужа |

Расходный кассовый ордер № 791 от 21.10.2010 |

91.2 |

50.1 |

2 000,00 |

Регистром аналитического учета движения денежных средств является Карточка счета 50 «Касса» (Приложение 6). Позволяет проследить количественный, суммовой учет по счету 50 «Касса» в аналитике, с указанием содержания операции. Обороты по статье движения денежных средств отражаются Оборотно-сальдовой ведомости по счету 50 «Продажи» по субконто (Приложение 7).

Регистром синтетического учета является «Анализ счета 50» (Приложение 8), который содержит итоговые суммы корреспонденций данного счета с другими счетами за указанный период. При детализации данных по проводкам Анализа счета 50 программа выводит Журнал проводок, содержащий соответствующую корреспонденцию проводок. «Кассовая книга» — регламентированный отчет. Книга продаж формируется по записи книги регистрации приходных и расходный кассовых документов на основании приходных и расходный кассовых ордеров.

На основании полученных данных за отчетный период составляется Главная книга по используемым счетам бухгалтерского учета. По данным Главной книги формируют Оборотно-сальдовую ведомость. На основе ведомости составляем Бухгалтерскую (финансовую) отчетность.

3 Оценка эффективности системы внутреннего контроля в ОАО «КПАТ»

При знакомстве с системой бухгалтерского учета в ОАО «КПАТ» проведем изучение, анализ и оценку сведений о следующих сторонах хозяйственной деятельности (приложения 9, 10).

По результатам изучения эффективности системы бухгалтерского учета очевидно, что бухгалтерский учет в ОАО «КПАТ» находится на высоком уровне. Однако основным недостатком является отсутствие подразделения, отвечающего за внутренний контроль на предприятии, хотя руководство осознает все важность данной проблемы.

В задачу оценки надежности системы внутреннего контроля (приложение 11) входит выяснение того, что предпринимается в организации для предотвращения, выявления и исправления ошибок и искажений информации. Предлагаемая методика первичной оценки надежности системы внутреннего контроля основана на тестировании. Программа тестов средств контроля представляет собой программу действий, предназначенных для подтверждения достоверности оценки системы внутреннего контроля.

Общий итог подводится по всем разделам. Ориентируясь на рекомендуемые параметры оценки надежности системы внутреннего контроля (приложение 12) оценка может быть определена как «низкая», «средняя» или «высокая».

В ОАО «КПАТ» оценка надежности контрольной среды определена как высокая.

Далее следует оценка неотъемлемого риска, которая также имеет вид тестирования (приложение 13).

На изучаемом предприятии уровень неотъемлемого риска является средним.

В ОАО «КПАТ» бухгалтерский учет на предприятии ведется согласно Положению о бухгалтерском учете и отчетности в РФ, Порядком ведения кассовых операций в РФ, утв. Письмом ЦБ РФ от 04.10.1993 № 18и другим нормативно-инструктивным документам с учетом последующих дополнений и изменений в них.

Бухгалтерский учет в ОАО «КПАТ» осуществляется бухгалтерией, возглавляемой главным бухгалтером. Главный бухгалтер обеспечивает контроль и отражение на счетах всех хозяйственных операций, предоставление оперативной и результативной информации в установленные сроки.

Бухгалтер-кассир устанавливает контроль над полнотой оприходования наличности в кассу, порядка выдачи денежных средств из кассы организации, контроль над документальным оформлением операций, связанных с движением денежных средств в кассе, контроль над правильностью проведения инвентаризации наличных денежных средств и документов в кассе и отражение ее результатов в бухгалтерском учете.

Централизованная бухгалтерия состоит из двух отделов – финансово-расчетный, кассетосъемный отдел.

Следует отметить, что система бухгалтерского учета в ОАО «КПАТ» может считаться эффективной.

По итогам оценки надежность системы внутреннего контроля оценена как «высокая».

В ОАО «КПАТ» разработаны внутренние распорядительные документы (учетная политика, рабочий план счетов как часть учетной политики, график документооборота, приказы о назначении кассира, главного бухгалтера, директора, приказы о праве подписи в первичных документах, о порядке замещения должностных лиц на время отпуска). В организации заключен договор о полном материальной ответственности с кассиром. Оформляются первичные документы по учету кассовых операций. В ОАО «КПАТ» лимит остатка наличных денежных средств в кассе утвержден банком.

В связи с тем, что бухгалтерский учет в ОАО «КПАТ» ведется автоматизированным способом, регистры синтетического и аналитического учета по счету 50 «Касса» ежемесячно распечатываются, подшиваются и хранятся (карточка счета, анализ счета, оборотная ведомость по счету).

Так как предприятие является открытым акционерным обществом, оно обязано публиковать годовой бухгалтерский отчет.

Бухгалтерский учет ОАО «КПАТ» ведется автоматизированным способом в программе 1С: Предприятие 7.7. На предприятии разработана учетная политика, график документооборота. Кассовые операции осуществляются на основании нормативных документов по данному разделу учета.

При оценке системы учета и внутреннего контроля ОАО «КПАТ» выявлено, что она находится на высоком уровне. Неотъемлемый риск ОАО «КПАТ» можно охарактеризовать как низкий.

1. Конституция Российской Федерации.

2. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. № 51-ФЗ.

3. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 г. № 14-ФЗ.

4. Кодекс РФ об административных правонарушениях (КоАП РФ) от 30.12.2001 N 195-ФЗ.

5. Федеральный закон от 21.11.1996 № 129-ФЗ (ред. от 30.06.2003) «О бухгалтерском учете»;

6. Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

7. Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»

8. Постановление Правительства Российской Федерации от 23 сентября 2002 года № 696 «Об утверждении Федеральных правил (стандартов) аудиторской деятельности».

9. Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств»;

10. Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.03.2000) «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»;

11. Приказ Минфина РФ от 06.10.2008 № 106н «Об утверждении положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/08»;

12. Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»;

13. Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 07.05.2003) «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»;

14. Приказа Минфина РФ от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций»;

15. Инструкция Минфина СССР от 14.01.1967 № 17 «О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности»;

16. Постановление Госкомстата РФ от 18.08.1998 № 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»;

17. Постановлением Госкомстата Российской Федерации от 5 января 2004 года №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплате».

18. Порядок ведения кассовых операций в Российской Федерации», утвержден Решением Совета Директоров ЦБ Российской Федерации от 22 сентября 1993 года №40 (Письмо ЦБ Российской Федерации от 4 октября 1993 года №18 «Об утверждении «Порядка ведения кассовых операций в Российской Федерации»).

19. Письмо ЦБ РФ от 17 февраля 1994 года №14-4/35 «О разъяснениях по применению «Порядка ведения кассовых операций в Российской Федерации».

20. Письмо ЦБ РФ от 16 марта 1995 года №14-4/95 «О разъяснениях по отдельным вопросам «Порядка ведения кассовых операций в Российской Федерации» и условий работы с денежной наличностью».

21. Положение о правилах организации наличного денежного обращения на территории Российской Федерации» от 5 января 1998 года №14-П (утверждено Советом директоров Банка России 19 декабря 1997 года, протокол №47).

22. Указание Центрального Банка РФ от 20.06.07 №1843-У «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке».

23. Гaлкинa E. В. Бухгaлтepcкий учeт и aудит: учeб. пocoбиe для cтуд. вузoв, oбуч. пo cпeц. 080301 «Кoммepция (тopгoвoe дeлo)», 080111 «Мapкeтинг» и 032401 «Peклaмa»/ E. В. Гaлкинa. -Мocквa: КнoPуc, 2009 .-592 c.; 21 cм. -Библиoгp.: c. 515-519.

24. Основы бухгалтерского учета: учебное пособие / Вещунова, Н.Л., Неелова, Н.В. – 6-е изд. – М.: Проспект, 2008 .- 102 с.: табл.

25. Остапенко Ю.М. Экономика труда: Учеб. пособие. — 2-е изд., — М.: И НФРА-М, 2007. — 272 с— (Высшее образование).

26. Пошерстник Н. В. Бухгалтерский учет: Учебно-практическое пособие. — СПб.: Нигер, 2009. —-416 с: ил. [Серия «Мастера бухгалтерскою учета»)\

27. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Учебное пособие – ИНФРА-М, 2010 г.

28. Шеремет А.Д., Суйц В.П., Аудит: Учебное пособие, /М.: ИНФРА, 2008 г. – 360 с.

29. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа деятельности коммерческих организаций. – М.: ИНФРА – М, 2010. – 208с.