(2 оценок, среднее: 4,50 из 5)

(2 оценок, среднее: 4,50 из 5)

Учебная работа. Совершенствование учетной политики предприятия в современной экономике № 1163

Министерство образования и науки Республики Казахстан

Казахский университет экономики, финансов и международной торговли

Ибраимова Асем Касымкумаровна

Совершенствование учетной политики предприятия

в современной экономике

КУРСОВАЯ РАБОТА

Специальность 050509 – «Финансы»

Проверила: Мендалиева Сауле И.

Астана 2010

:

…………………………………….……………..……………………..3

1. Сущность и формированиеучётной политики организации……………..4

1.1 Понятие учётной политики и принципы её формирован………….….4

1.2 Формирование содержания учётной политики и её изменение….…..8

1.3 Раскрытие учётной политики. …………………………………………13

2. Учётная политика АО «Казахтелеком»…………………………………….14

2.1 Общие сведения о компании……………………………………………14

2.2 Общие положения учетной политики АО«Казахтелеком»……………21

3. Совершенствование учётной политики АО «Казахтелеком»……………..26

3.1 Совершенствование учётной политики для финансового учёта…….26

3.2 Совершенствование учётной политики для налогового учёта………27

Заключение………………………………………………………………………29

Литература………………………………………………………………….……30

Приложения………………………………………………………………..…….31

В настоящее время актуальность учётной политики велика, так как сложившаяся экономическая ситуация в Казахстане непосредственно оказывает влияние на финансовое состояние предприятий, поэтому в зависимости от выбранной учётной политикой складывается экономическая деятельность хозяйствующего субъекта на современном уровне и имеет научно- практическую значимость.

Бухгалтерский учет законодательно определяется как упорядоченная система сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Одной из отличительных черт новой системы бухгалтерского учета является изменение соотношения между централизованно устанавливаемыми и самостоятельно вырабатываемыми элементами ее. Централизованно устанавливаются общие правила бухгалтерского учета; их конкретизация и механизм выполнения разрабатывается на каждом предприятии исходя из условий деятельности, степени осознания ее особенностей (по сравнению с общей моделью), квалификации персонала, наличной технической базы управления. Речь идет о разработке учетной политики предприятия.

Актуальность данной темы заключается в том, что в условиях становления рыночной экономики происходит ориентация бухгалтерского учета на международные стандарты учета и отчетности. В настоящее время разработаны и приняты четыре национальных стандарта, в том числе «Учетная политика предприятия». Изучение литературы позволило выявить некоторые проблемные вопросы и которые постараюсь раскрыть в курсовой работе: показать сущность, понятие учетной политики и подходы к ее формированию, рассмотреть содержание учетной политики, в том числе организационную, техническую и методическую, организацию бухгалтерской службы и ее связь с другими функциональными подразделениями изучаемого мною предприятия.

Основной целью курсовой работы является – показать в рамках Акционерного Общества «Казахтелеком» разработку и применение учётной политики для решения поставленных перед организацией задач. Задачами будут являться: разработка и раскрытие особенности учётной политики на примере данной организации.

Нормативной базой для подготовки работы послужили Закон РК «О бухгалтерском учете и финансовой отчетности», Гражданский кодекс, налоговый кодекс и международные стандарты финансовой отчетности. В работе использованы научные труды и учебные издания в области бухгалтерского учета авторов: ЕржановМ.С., Нурсеитов Э.О., Назарова В.Л. , Сейдахметова Ф.С.

Информационной базой работы послужили; учетная политика АО «Казахтелеком», устав предприятия, а так же периодические издания «Биллютень бухгалтера» и «Файл бухгалтера».

1. Сущность и формирование учётной политики организации.

1.2 Понятие учётной политики и принципы её формирования

С переходом к рыночным отношениям изменились подходы к постановке бухгалтерского учета в организациях. От жесткой регламентации учетного процесса со стороны государства в прошлом в настоящее время перешли к разумному сочетанию государственного регулирования и самостоятельности организаций в постановке бухгалтерского учета. Сущность новых подходов к постановке бухгалтерского учета заключается в основном в том, что на основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач.

Под учетной политикой организации понимается принятая ею совокупность способов ведения и организации бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Учетная политика должна быть разработана на каждом самостоятельном предприятии независимо от формы собственности. Вид деятельности и форма собственности предприятия существенно влияет на положения учетной политики.

Ориентированный на действующие стандарты и систему налогообложения, в условиях рыночной экономики, хозяйствующий субъект формирует учетную и налоговую политику.

Учетная политика – это совокупность приемов, принципов, правил и процедур ведения бухгалтерского и налогового учета, и составление на их основе финансовой отчетности.

Между тем выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.

Все субъекты, малого, среднего и крупного бизнеса, действующие на территории Республики Казахстан, обязаны вести бухгалтерский учет и финансовую отчетность согласно Закону РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 г № 234. Требования Закона распространяются на индивидуальных предпринимателей. Согласно статье 8 Закона руководитель или индивидуальный предприниматель согласовывает и утверждает учетную политику, обеспечивает организацию бухгалтерского учета. Учетная политика утверждается в порядке, установленном законодательством Республики Казахстан и уставом (положением) организации. Стандарты предусматривают основные общие для всех предприятий правила, методы и принципы ведения бухучета, а учетная политика конкретного предприятия описывает индивидуальные методики и правила, раскрывает деятельность предприятия, его особенности. В Казахстане действует метод начисления при определении суммы доходов и суммы затрат. Тем не менее, у каждого субъекта могут быть свои принципы признания доходов и затрат, свои статьи расходов: существуют отраслевые особенности, которые обрабатываются различными специальными документами.

Руководитель предприятия совместно с бухгалтером и другими специалистами, или предприниматель самостоятельно разрабатывают и принимают учетную политику. Услуги по составлению учетной политики могут оказать аудиторские и консалтинговые фирмы. Но никто, кроме руководителя и предпринимателя не знает всех технологических тонкостей данного предприятия. Начинается учетная политика с описания статуса компании, органов управления, данных регистрационных документов, видов деятельности. Затем расписываются:

а) форма и метод ведения бухгалтерского учета (МСФО, СБУ 23, КСБУ), способ учета (вручную на бумажных бланках и в учетных книгах или с помощью компьютера и программного обеспечения), принципы;

б) лицо, которое будет вести учет: предприниматель самостоятельно, наемный бухгалтер, бухгалтерская фирма;

в) режим налогообложения (общеустановленный, упрощенная декларация, или другой);

д) состав отчетности (финансовая, налоговая, статистическая), периодичность отчетности;

г) основная часть учетной политики раскрывает принципы признания доходов и расходов, методы, допускающие альтернативу в учете основных средств, товарно-материальных запасов, отраслевые особенности и специальные документы, положения по заработной плате наемных работников и так далее.

Учетная политика действует на протяжении всего существования предприятия, поэтому, разрабатывая ее, необходимо учесть мельчайшие детали, предусмотреть будущие планы (например, расширение бизнеса, появление новых видов деятельности). Тем не менее, если возникают обоснованные причины, допускаются изменения и дополнения к учетной политике, которые могут быть вызваны также изменениями в законодательстве. Учетная политика имеет следующую структуру:

Таблица 1.

Структура учетной политики предприятия

Учетная политика может учитывать потребности предпринимателя в той или иной аналитической информации. Обеспечить себя информацией вы можете, путем разработки собственных специальных таблиц и отчетов для внутреннего пользования, позволяющих анализировать различные экономические показатели. Бухучет будет предоставлять информацию, для принятия управленческих решений, способствовать организации эффективного бизнеса, увеличению объема продаж и размера прибыли.

Чем подробнее составлена учетная политика, тем легче в будущем вести диалог с Налоговым комитетом, другими контролирующими органами, потому что, составляя учетную политику, обдумывается все по шагам, учитываете различные ситуации, возникающие в любом бизнесе.

1.2 Формирование содержания учётной политики и её изменение

Порядок формирования учетной политики, цель и сфера деятельности, ее раскрытие определены в стандарте бухгалтерского учета №1 «Учетная политика и ее раскрытие», утвержденный национальной комиссией Республики Казахстан по бухгалтерскому учету.

В современной системе управления экономикой Республики Казахстан сложились два уровня формирования учетной политики: глобальный (общегосударственный) и локальный.

Учетную политику определяют: Департамент по методологии бухгалтерского учета и аудита Министерства финансов Республики Казахстан, Национальная комиссия Республики Казахстан по ценным бумагам, Национальное статистическое агентство, Министерство финансов, Налоговый комитет Министерства финансов, Министерство экономики, Национальный банк Республики Казахстан, Палата аудиторов Республики Казахстан, Отраслевые Министерства, акционерные компании и др.Эти органы, в пределах своей компетенции, издают различные положения, инструкции и другие нормативные документы, сочетание которых позволяет формировать учетную политику. Хозяйствующие субъекты формируют свою учетную политику, основываясь на национальных бухгалтерских стандартах, действующем законодательстве, затрагивающем вопросы учета, налогообложения и финансовой отчетности.

Учетная политика должна вырабатывать такие учетные решения, чтобы осуществлять как текущие, так и перспективные задачи бухгалтерского учета и налогообложения. Учетная политика предприятия выбирается и обосновывается экономическими, юридическими и бухгалтерскими службами предприятия и утверждается руководителем, она должна быть оформлена соответствующим организационно-распорядительным документом предприятия и утверждена приказом или распоряжением по предприятию. При этом утверждаются:

· рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

· формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

· порядок проведения инвентаризации активов и обязательств организации;

· методы оценки активов и обязательств;

· правила документооборота и технология обработки учетной информации;

· порядок контроля хозяйственных операций;

· другие решения, необходимые для организации бухгалтерского учета.

Организация должна раскрывать принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности. Существенными признаются способы ведения бухгалтерского учета, без знания, о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации.

К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся:

— способы амортизации основных средств, нематериальных и иных активов;

— способы оценки производственных запасов, товаров, незавершенного производства и готовой продукции;

— способы признания прибыли от продажи продукции, товаров, работ, услуг;

— другие существенные способы ведения бухгалтерского учета.

В случае публикации бухгалтерской отчетности не в полном объеме, информация об учетной политике подлежит раскрытию, как минимум, в части, непосредственной относящейся к опубликованным материалам.

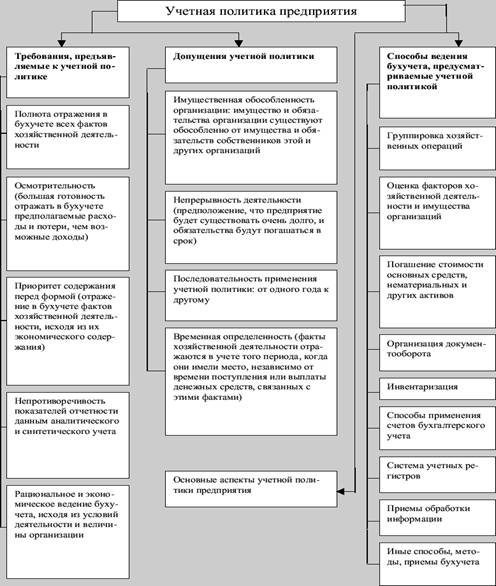

При формировании учетной политики предполагается, что:

— имущество и обязательства предприятия существуют обособленно от имущества и обязательств собственников этого предприятия и других предприятий (допущение имущественной обособленности предприятия);

— предприятие будет продолжать свою деятельность в обозримом будущем и у него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывной деятельности предприятия);

— выбранная предприятием учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

— факты хозяйственной деятельности предприятия относятся к тому отчетному периоду (и, следовательно, отражаются в бухгалтерском учете), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

При формировании учетной политики следует соблюдать следующие этапы:

Таблица 2. Этапы формирования учетной политики

Учетная политика предприятия должна обеспечивать:

— полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

— большую готовность к бухгалтерскому учету потерь (расходов) и Пассивов, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

— отражение, в бухгалтерском учете фактов хозяйственной деятельности исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);

— тождество данных аналитического учета оборотам и остаткам. По соответствующим счетам синтетического учета на первое число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета (требование непротиворечивости);

— рациональное и экономное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины предприятия (требование рациональности).

Приведенные в положении условия и правила в основном соответствуют принципам бухгалтерского учета, принятым в мировой практике.

При формировании учетной политики предприятия по конкретному направлению (вопросу) ведения и организации бухгалтере’ кого учета осуществляют выбор одного способа из нескольких, допускаемых законодательными и нормативными актами, входящими в систему нормативного регулирования бухгалтерского учета в Российской Федерации.

На основе действующих общих правил ведения бухгалтерского учета, нормативных документов предприятия, организации имеют право самостоятельно формировать следующие элементы учетной политики:

1. Выбор используемых учетных регистров, последовательность записи в них (формы бухгалтерского учета);

2. Составление рабочего плана счетов на основе типового Плана счетов;

3. Выбор варианта синтетического учета производственных запасов и их оценки;

4. Установление метода оценки потребленных производственных запасов, готовой продукции, незавершенного производства;

5. Определение стоимостного предела отнесения предметов к основным средствам и к МБП;

6. Установление порядка начисления износа по основным средствам;

7. Установление порядка начисления износа по нематериальным активам;

8. Установление способа начисления износа по МБП;

9. Выбор способа (методики) группировки и списания затрат на производство; ;

10.Установление способа учета выпуска продукции (работ, услуг);’

11.Выбор метода учета затрат на производство и калькулирования себестоимости продукции;

12.Выбор способа распределения косвенных расходов между отдельными объектами учета и калькулирования;

13.Формирование резервов;

14.Порядок списания затрат по ремонту;

15.Выбор метода определения выручки от реализации;

16.Порядок учета курсовых разниц;

17.Варианты распределения и использования чистой прибыли.

18.Учет финансовых результатов при выполнении долгосрочных договоров.

Учетная политика предприятия подлежит оформлению соответствующей организационно-распорядительной документацией (приказом, распоряжением и т. п.) предприятия.

Способы ведения бухгалтерского учета, выбранные предприятием при формировании учетной политики, применяются с первого января года, следующего за годом издания соответствующего организационно-распорядительного документа. При этом они применяются всеми структурными подразделениями (включая выделенные на отдельный баланс) независимо от их места расположения.

Изменения в учетной политике предприятия могут иметь место в случаях: реорганизации предприятия (слияния, разделения, присоединения); смены собственников; изменений законодательства Российской Федерации или в системе нормативного регулирования бухгалтерского учета в Российской Федерации; разработки новых способов бухгалтерского учета.

Предприятие должно раскрывать избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решения пользователей бухгалтерской отчетности. Существенными признаются способы ведения бухгалтерского учета, без знания применения которых пользователями бухгалтерской отчетности невозможна достоверная оценка имущественного и финансового состояния, денежного оборота или результатов деятельности предприятия.

1.3 Раскрытие учётной политики

Состав и содержание подлежащей раскрытию в бухгалтерской отчетности информации об учетной политике предприятия по конкретным вопросам бухгалтерского учета устанавливаются соответствующими Положениями по бухгалтерскому учёту.

Под раскрытием учётной политики , понимается придание ее гласности. В части раскрытия учётной политики распространяется на организации, публикующие свою бухгалтерскую отчётность полностью или частично согласно законодательству Российской Федерации, учредительным документам либо по собственной инициативе. В соответствии с Федеральным Законом «О бухгалтерском учёте» обязаны публиковать годовую бухгалтерскую отчётность не позднее 1 июня года, следующего за отчётным.

Организация должна раскрывать избранные при формировании учётной политики способы ведения бухгалтерского учёта, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчётности.

Существенными признаются способы ведения бухгалтерского учёта, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации.

Существенные способы ведения бухгалтерского учета подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчётности предприятия за отчётный год. К способам, подлежащим раскрытию в бухгалтерской отчётности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг. К существенным способам бухгалтерского учёта относятся методические вопросы учётной политики.

В случае публикации неполной бухгалтерской отчетности информация об учетной политике подлежит раскрытию как минимум в части, непосредственно относящейся к опубликованным материалам.

Существенные способы ведения бухгалтерского учета подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности предприятия за отчетный год.

Представляемая в течение отчетного года бухгалтерская отчетность может не содержать информацию об учетной политике предприятия, если в последней не произошли изменения со времени составления предыдущей годовой бухгалтерской отчетности, раскрывающей учетную политику.

2. Учётная политика АО «Казахтелеком»

2.1 Общие сведения о компании

АО «Казахтелеком» является национальным оператором связи Казахстана, а также является одной из самых динамично развивающихся телекоммуникационных компаний на постсоветском пространстве. Данная компания предоставляет широкий спектр информационно-коммуникационных услуг. АО «Казахтелеком» является одной из крупнейших компаний в нашей стране. Она осуществляет предпринимательскую деятельность на территории Республики Казахстан по предоставлению услуг местной, междугородной, международной телефонной связи, передачи данных и телеграфной связи, подвижной радиотелефонной связи, услуг по трансляции телевизионных и звуковых программ на основании генеральной лицензии, выданной Агентством Республики Казахстан по информатизации и связи АБА №000001 от 28 мая 2004 года.

Для более внимательного ознакомления с компанией следует взглянуть на данную таблицу:

Таблица 3. Консолидированный отчет о финансовом состоянии

Как видно из таблицы, финансовое положение АО «Казахтелеком» достаточно устойчивое и имеет уверенный рост по сравнению с предыдущим годом.

Таблица 4. Консолидированный отчет об изменениях в капитале

Анализ финансовой отчетности АО «Казахтелеком» свидетельствует о том, что данная компания имеет большой потенциал дальнейшего развития.

При анализе были обнаружены следующие позитивные факторы.

Во-первых, компания имеет достаточно большой объем капитала, вложенный в основные средства, что является главной базой для дальнейшего роста и развития.

Во-вторых, данная компания имеет невысокий уровень финансового левериджа, что делает ее более независимой и самостоятельной в процессе принятия корпоративных решений.

В-третьих, за последнее время компания провела переквалификацию источников финансирования активов с краткосрочных на долгосрочные. Это позволит смягчить эффект от возможного дефолта клиентов компании впоследствии экономического кризиса.

Также следует заметить, что АО «Казахтелеком» стабильно выплачивает дивиденды держателям простых акций, что определяет данную компанию как надежный объект вложения средств для потенциальных нерисковых инвесторов.

Однако, в долгосрочном прогнозе АО «Казахтелеком» остается монополистом на рынке Казахстана в сфере телекоммуникации. И несмотря на некоторое ухудшение финансовых показателей во время кризиса, прогнозируется расширение клиентуры компании, а также внедрение ряда крупных инфраструктурных проектов, новых технологий и телефонизация сел, а также развитие широкополосного доступа в Интернет.

АО «Казахтелеком», национальный оператор связи Казахстана и одна из самых динамично развивающихся телекоммуникационных компаний на постсоветском пространстве, предоставляет широкий спектр инфокоммуникационных услуг.

Центральный офис компании расположен в столице Казахстана — городе Астана. В компании работают около 30 тысяч человек. АО «Казахтелеком» имеет региональные подразделения в каждой области страны и обеспечивает предоставление услуг связи по всей территории страны. В настоящее время Казахстан обладает независимой и конкурентоспособной телекоммуникационной сетью, функционирование которой во многом обусловлено реализацией АО «Казахтелеком» крупнейшего проекта государственного значения — строительством основного кольца Национальной информационной супермагистрали (НИСМ). Реализация данного проекта позволила сделать важный шаг на пути создания «цифрового государства», формирования инфраструктуры «электронного правительства», а также «информационного общества». Кроме того, НИСМ позволит обеспечить интеграцию Казахстана в мировое информационное пространство.

Для расширения и диверсификации своей деятельности АО «Казахтелеком» предпринимаются шаги по выходу на внешние рынки и осуществляется комплекс мероприятий по формированию оптимальной структуры транснационального оператора. В 2006 году открыты представительства компании в Китае и Таджикистане.

Кроме того, в целях использования выгодного географического положения Казахстана в центре Евразийского региона и транзитного потенциала АО «Казахтелеком» проводит модернизацию существующих стыков и строит новые стыки магистральных сетей с телекоммуникациями зарубежных операторов. В рамках проводимой в данном направлении работы между АО «Казахтелеком» и вторым крупным оператором связи Китая «China United Telecommunications Corporation» подписаны меморандумы о взаимопонимании и сотрудничестве. Данные документы закрепляют намерения сторон по организации пограничного стыка в рамках реализации проекта по обеспечению транзита информационных потоков между Азией и Европой через сеть АО «Казахтелеком».

Успешная деятельность АО «Казахтелеком» была отмечена Международным издательским домом «Euromoney». В 2005 г. АО «Казахтелеком» признано лучшей телекоммуникационной компанией СНГ, в 2006 г. — лучшей телекоммуникационной компанией в Центральной Азии.

Казахстанская фондовая биржа наградила АО «Казахтелеком» почетным дипломом, в числе эмитентов, чьи ценные бумаги обращаются на организованном рынке Казахстана более 10 лет. Акции АО «Казахтелеком» торгуются на KASE с 1997 года и в настоящее время являются одним из самых ликвидных долевых инструментов на биржевом рынке Казахстана.

Повышение качества услуг и расширение их спектра, технологические новации, гибкая тарифная политика, развитие взаимовыгодных партнерских межоператорских отношений являются основными приоритетами политики развития компании. Эти вопросы становятся особенно актуальными в условиях либерализации телекоммуникационного рынка и нарастания конкуренции. Успешная реализация обозначенных задач позволят АО «Казахтелеком» стать полноправным участником международного телекоммуникационного сообщества и способствовать вхождению Казахстана по уровню развития отрасли связи в число 50-и конкурентоспособных стран мира.

Следует отметить, что по результатам своей деятельности за 2009 год АО «Казахтелеком» улучшило показатели финансовой устойчивости. Об этом свидетельствует повышение ведущими международными рейтинговыми службами прогнозов рейтингов Компании. В частности, по итогам 2009 года рейтинговая служба «Standard & Poor’s» пересмотрела прогноз изменения рейтингов АО «Казахтелеком» с «негативного» на «стабильный».

Как было указано в распространенном пресс-релизе «Standard & Poor’s», прогноз по рейтингам Компании изменен на «стабильный» вследствие погашения синдицированного займа и улучшения показателей ликвидности.

Одновременно долгосрочный кредитный рейтинг Компании и рейтинг по национальной шкале подтверждены на уровне «ВВ» и «kzA». Также по итогам 2009 года рейтинговое агентство «Fitch Ratings» изменило прогноз по рейтингам АО «Казахтелеком» с «негативного» на «стабильный». Кроме того, «Fitch Ratings» подтвердило долгосрочные рейтинги дефолта эмитента («РДЭ») Компании в иностранной и национальной валюте на уровне «BB», краткосрочный РДЭ – «B», национальный долгосрочный рейтинг – «A(kaz)».

Перспективы развития Компании в 2010 году

Расширение географии собственной сети связи, повышение ее надежности, пропускной способности и эффективности функционирования позволяет Компании формировать потенциал для максимального удовлетворения растущих потребностей клиентов в качественных услугах связи В 2010 году АО «Казахтелеком» продолжит продвижение масштабных инфраструктурных проектов, которые инфраструктуры планируется:

В 2010 году в рамках развития телекоммуникационной соответствуют общенациональным интересам и способствуют развитию отрасти телекоммуникаций в целом.

Риск, связанный с движением денежных средств, представляет собой риск изменения стоимости будущих де нежных потоков, связанных с монетарным финансовым инструментом.

Мониторинг потребности в денежных потоках осуществляется на регулярной основе, и руководство обеспечивает наличие достаточных средств, необходимых для выполнения любых обязательств по мере их возникновения. Руководство Группы считает, что никакие возможные колебания будущих денежных потоков, связанных с денежным финансовым инструментом, не окажут существенного влияния на деятельность Группы.

Риск ликвидности

Группа осуществляет мониторинг риска нехватки средств, используя инструмент планирования текущей ликвидности. Данный инструмент учитывает срок погашения финансовых инвестиций и финансовых активов (например, дебиторской задолженности и других финансовых активов), а также прогнозные денежные потоки от операционной деятельности.

Задача Группы заключается в поддержании баланса между непрерывностью финансирования и гибкостью за счет использования банковских кредитов и договоров финансовой аренды. В соответствии с политикой Группы в течение следующих 12 месяцев должно быть погашено не более 30% кредитов и займов. Исходя из балансовой стоимости заемных средств, отраженной в финансовой отчетности, за исключением прекращенной деятельности на 31 декабря 2009 года, срок погашения 27% заемных средств Группы наступает менее чем через год (2008 год: 29%).

Управление рисками

Эффективное управление рисками способствует повышению эффективности и прибыльности Компании, ее конкурентоспособности и рыночной стоимости, а также обеспечивает стабильность деятельности Компании

Работа в условиях конкуренции требует от Общества ведения постоянного анализа возможных рисков, которые могут негативно повлиять на стоимость и репутацию Компании.

Руководство Компании понимает, что управление рисками – это весьма существенная часть стратегического управления Компанией, что позволяет успешно генерировать конкурентные преимущества, повышать операционную эффективность Компании. Данные факторы явились одними из основных предпосылок внедрения в АО «Казахтелеком» в 2008 году проекта Корпоративная система управления рисками (далее – КСУР).

Управление рисками в АО «Казахтелеком» представляет собой динамический процесс, который построен на своевременной идентификации и принятии мер по управлению рисками, что позволяет максимально минимизировать наступление негативных последствий.

КСУР в Обществе нацелена и позволяет решить основные моменты:

выявить риски, которые в наибольшей степени влияют на результаты деятельности Компании, и разработать эффективную систему мероприятий по минимизации таких рисков;

обеспечить проведение комплексной работы по управлению рисками на регулярной основе, чётко разграничив ответственность за наступление рисковых событий между различными направлениями деятельности и уровнями управления;

улучшить показатели эффективности деятельности Компании, обеспечив снижение возможных рисковых потерь и оптимизацию затрат на все мероприятия, направленные на минимизацию рисков;

повысить эффективность системы управления Компании за счёт использования дополнительных критериев для принятия управленческих решений;

увеличить уровень доверия к менеджменту Компании со стороны акционеров, инвесторов, контрагентов Общества;

обеспечить рост капитализации Компании, повышение ее кредитных, инвестиционных и корпоративных рейтингов, а также повысить рейтинг корпоративного управления.

Для построения эффективной системы управления, обеспечивающей увеличение доходов при требуемом уровне стабильности, необходимо решить множество задач, в том числе и вопросы автоматизации процессов по управлению рисками. Поскольку управление рисками является необходимым элементом текущей деятельности Общества, в 2009 году было принято решение по внедрению автоматизированной системы управления рисками на базе решений SAP, функциональность которой позволит обеспечить автоматизацию циклов управления рисками, а также будет способствовать предотвращению рисковых событий, снижению возможных убытков и расходов по их нейтрализации, повышению значимости КСУР в Обществе.

Влияние возможного ухудшения ситуации в отрасли на деятельность Общества.

Наиболее значимыми, по мнению Общества, являются возможные изменения в отрасли и предполагаемые действия. Возрастающая конкуренция и обусловленное кризисом ухудшение экономической ситуации могут привести к более низким ежемесячным доходам, что отрицательно отразится на результатах деятельности Общества.

Ключевыми показателями, влияющими на доходы и прибыльность Общества, являются платежеспособность населения и показатели спроса, а также качество абонентской базы.

Общество, как и большинство операторов связи, в значительной степени подвержено риску снижения платежеспособности абонентов, которая является следствием изменения ряда факторов, находящихся вне контроля Общества.

Риски, связанные с возможным изменением цен на услуги, оборудование и материалы, используемые Обществом в своей деятельности, могут негативно повлиять на результаты финансово-хозяйственной деятельности Общества и Группы компаний Общества. В то же время следует отметить, что изменение цен на услуги поставщиков находится в прямой зависимости от общего уровня инфляции в Казахстане. Регулирование уровня инфляции в стране является одним из приоритетов денежно-кредитной политики Правительства РК и Национального банка РК, что позволяет рассчитывать на стабильность и предсказуемость действий властей в этой области.

Изменение цен на услуги Общества также может негативно повлиять на его деятельность. По мере того как уровень проникновения по Казахстану продолжает расти, а рынок становится более зрелым, провайдеры беспроводных услуг (включая и Общество), вынуждены использовать более агрессивные маркетинговые схемы, чтобы удержать существующих абонентов и привлечь новых.

В случае возникновения изменений в отрасли и проявления перечисленных рисков Общество предполагает действовать в зависимости от сложившейся макроэкономической и отраслевой ситуации в строгом соответствии с законодательством Республики Казахстан.

2.2 О бщие положения учетной политики АО «Казахтелеком»

1. Вводная часть

1. Учетная политика АО «Казахтелеком»разработана в соответствии с Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности», Международными стандартами финансовой отчетности, опубликованные Правлением по МСФО, и разъяснениями по использованию МСФО, опубликованные Постоянным комитетом по интерпретациям МСФО.

2. Учетная политика – это набор специфических принципов, основ, условий, правил и практики, применяемых Обществом при подготовке и составлении финансовой отчетности.

3. Руководство Общества выбирает и применяет Учетную политику Общества таким образом, чтобы вся финансовая отчетность соответствовала всем требованиям каждого применимого Международного стандарта финансовой отчетности и интерпретации Постоянного комитета по интерпретациям.

4. При отсутствии конкретного Международного стандарта финансовой отчетности и интерпретации Постоянного комитета по интерпретациям, руководство использует свои суждения для разработки Учетной политики, которая обеспечивает наиболее полезную информацию для пользователей финансовой отчетности Общества.

5. Данный подраздел Учетной политики устанавливает критерии выбора и изменения Учетной политики, наряду с бухгалтерским отражением и требуемыми раскрытиями при изменении учетной политики, учетных оценок и корректировок ошибок.

Постоянство Учетной политики

Общество выбирает и применяет Учетную политику постоянно для схожих транзакций, событий или условий до тех пор, пока стандарт или интерпретация специфично требуют или разрешают категоризацию объектов, для которых должны применяться различные учетные политики. Если стандарт или интерпретация требуют или разрешают такую категоризацию, соответствующая Учетная политика должна выбираться и применяться постоянно для каждой категории.

Пользователям финансовой отчетности необходимо быть способными сравнивать финансовую отчетность Общества с течением времени, анализировать тенденции финансового положения Общества, финансовых результатов и денежных потоков Общества. Поэтому одна и та же Учетная политика применяется в течение каждого периода и из одного периода в следующий период до тех пор, пока не требуется изменение Учетной политики в соответствии с одним из критериев предыдущего параграфа. Изменение в Учетной политике, которое происходит при принятии нового МСФО, должно учитываться в соответствии со специальными положениями, предусмотренными таким МСФО.

Изменение Учетной политики применяется ретроспективно, при этом Общество должно откорректировать вступительное сальдо каждого задействованного компонента капитала для представленного в финансовой отчетности первого прошлого периода и прочих сравнительных сумм, раскрытых для каждого раннего периода, так как если бы новая Учетная политика применялась всегда.

При изменении Учетной политики Общество раскрывает:

1. название стандарта или интерпретации

2. ссылка на требования стандарта или интерпретации

3. природа изменения Учетной политики

4. для текущего периода и где практично для прошлых периодов сумму корректировок:

Изменения учетных оценок

В результате неопределенностей, свойственных предпринимательской деятельности, многие статьи финансовых отчетов не могут быть точно рассчитаны, а могут быть лишь оценены.

Процесс оценки подразумевает суждения, основывающиеся на самой свежей доступной информации. Использование обоснованных оценок является важной частью подготовки финансовых отчетов и не подрывает их надежности.

Учетными оценками являются:

• сомнительная дебиторская задолженность

• неликвидность ТМЗ

• справедливая стоимость финансовых активов или финансовых обязательств

• амортизация и износ

• гарантийные обязательства,

• и прочие

Оценка может пересматриваться, если меняются обстоятельства, на которых она основывалась. Это также может происходить в результате появления новой информации, накопления опыта или последующих событий. По своей природе пересмотр оценок не имеет отношения к прошлым периодам и не является исправлением ошибок.

Если трудно провести различие между изменением Учетной политики и изменением учетной оценки, то такое изменение трактуется как изменение учетной оценки, с соответствующим раскрытием информации. Результат изменения в учетной оценке должен применяться перспективно, то есть включаться в

расчет чистой прибыли или убытка в:

— периоде, когда произошло изменение, если оно влияет только на данный период; или

— периоде, когда произошло изменение, и в будущих периодах, если оно влияет на те и другие.

Результаты изменений учетных оценок должны быть включены в те же самые классификационные статьи отчета о прибылях и убытках, в которых были ранее учтены указанные оценки.

Раскрытие

Характер и величина изменений учетных оценок, оказывающие существенное воздействие в текущем периоде, или существенное воздействие которых ожидается в последующих периодах, должны раскрываться. Если осуществить количественную оценку практически невозможно, информация об этом подлежит раскрытию.

Ошибки

Ошибки при подготовке финансовых отчетов одного или нескольких предшествующих периодов могут быть обнаружены в текущем периоде. Исправление этих ошибок обычно учитывается при расчете чистой прибыли или убытка за текущий период. Исправление ошибок, относящихся к предшествующим периодам, требует обновления сравнительной информации или представления дополнительной прогнозной информации. Исправление ошибок, относящихся к предшествующим периодам, отражается в учете ретроспективно путем постатейных корректировок вступительного сальдо. При этом ретроспективное применение корректировок ошибок ограничено только теми периодами, для которых это применение будет иметь практическую пользу.

2. Организационная структура

Общество является юридическим лицом, образованным в соответствии с законодательством

Республики Казахстан. Вид собственности — частная. Общество пользуется всеми правами, предусмотренными действующим законодательством

Республики Казахстан для акционерных обществ.

Предметом деятельности Общества является осуществление деятельности в качестве оператора связи согласно Уставу Общества: базовые услуги связи, передача данных, беспроводная связь, радиовещание, спутниковая связь и иная сопутствующая им деятельность. Создание, монтаж, эксплуатация и техническое обслуживание сети телекоммуникаций общего пользования и частных систем телекоммуникаций, выполнение функций Администратора сети телекоммуникаций общего пользования, в том числе, оператора междугородных и международных сетей телекоммуникаций общего пользования Республики Казахстан с правом производства расчетов с администрациями связи других государств, потребителями, международными организациями в соответствии с Регламентом международной электросвязи, и другие виды деятельности, не запрещенные законодательством Республики Казахстан.

В организационную структуру Общества входит Центральный Аппарат, филиалы и представительства, образованные по территориальному и/или функциональному признаку. Бухгалтерский учет Общества в Центральном аппарате осуществляется его структурным подразделением – Департаментом бухгалтерского учета и отчетности возглавляемым Главным бухгалтером состоит из отделов, организуемых по функциональному признаку. ДБУиО призван обеспечить:

1) соблюдение принятой Учетной политики в течение отчетного периода всеми структурными подразделениями Общества;

2) полноту и своевременность отражения в учете за отчетный период всех хозяйственных операций, осуществленных в этом периоде, и результатов инвентаризации имущества и финансовых обязательств;

3) тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета.

2. Организация бухгалтерского учета

Общество ведет бухгалтерский учет активов, собственного капитала, обязательств и осуществляемых им хозяйственных операций способом двойной записи в соответствии с рабочим планом счетов бухгалтерского учета на основе Закона Республики Казахстан «О

бухгалтерском учете и финансовой отчетности», МСФО, разъяснений по использованию МСФО, опубликованных Постоянным комитетом по интерпретациям МСФО, настоящей Учетной политикой и Внутренними интерпретациями стандартов, других инструкций и приказов Общества по организации бухгалтерского учета.

Все записи в системе бухгалтерского учета производятся в соответствии с классификацией Рабочего плана счетов Общества. В случае возникновения операций, не предусмотренных

Рабочим планом счетов. Общество дополняет план, используя принципы его разработки. Рабочий план счетов, все изменения в нем утверждаются Главным бухгалтером – Директором департамента бухгалтерского учета и отчетности. Последовательность бухгалтерских записей определяется в следующем порядке:

1) на основании первичных документов фиксируются факты совершения операций бухгалтерскими проводками, исходя из содержания документов;

2) данные первичных документов накапливаются по мере реализации сделок и операций в журналах-ордерах, ведомостях и других регистрах бухгалтерского учета;

3) на основании данных, обработанных и накопленных за отчетный период в регистрах бухгалтерского учета, составляется финансовая отчетность.

Финансовая отчетность представляет собой структурированное представление финансового положения и операций, осуществленных Обществом. Целью финансовой отчетности публичного назначения является представление информации о финансовом положении,

финансовых результатах деятельности и движении денежных средств Общества, полезной для широкого круга пользователей при принятии экономических решений. Финансовая отчетность также показывает результаты управления ресурсами, доверенными руководству Общества. Для

достижения этой цели финансовая отчетность обеспечивает информацию о следующих показателях Общества:

— активах;

— обязательствах;

— капитале;

— доходах и расходах, включая прибыли и убытки; и

— движении денежных средств.

Эта информация вместе с прочей информацией в комментариях к финансовой отчетности помогает пользователям прогнозировать движение денежных средств Общества в будущем и, в частности, распределение во времени и определенность создания денежных средств и их эквивалентов.

2.1 Анализ принятой методики учета активов предприятия

Учет основных средств на предприятии регулируется МСФО 16 «Основные средства» (МСФО 16). Учет основных средств ведется в централизованном порядке, на балансе центрального аппарата.

Учет основных средств осуществляется в программном (электронном) режиме в карточках учета основных средств, инвентаризационных описях.

Согласование тендерной заявки с АРЕМом производится только при проведении закрытого конкурса, или при осуществлении закупа из одного источника. В остальных случаях АО «Казпочта» приобретает основные средства по своему усмотрению путем проведения открытого конкурса[1] .

Основные средства в бухгалтерском учете отражаются по первоначальной стоимости, которая включает покупную цену, в том числе импортные пошлины и невозмещаемые налоги на покупку, а также любые прямые затраты по приведению актива в рабочее состояние для использования по назначению.

Расходы, не являющиеся необходимыми (например, расходы по ликвидации повреждения, полученного во время транспортировки), в первоначальную стоимость не включаются, а учитываются как расходы текущего периода.

При приобретении библиотечного фонда и многолетних насаждении (независимо от стоимости), а так же активов, стоимостью до 50 месячных расчетных показателей за единицу их стоимость относится на расходы с одновременным отнесением на внесистемный учет в количественном и стоимостном выражении.

Изменение первоначальной стоимости допускается только в случаях:

— осуществления дополнительных капитальных вложений или частичной ликвидации и демонтажа объекта, влияющих на состояние основных средств, что в свою очередь увеличивает или сокращает срок полезной службы;

— переоценки основные средства.

Переоценка основных средств производится по согласованию с уполномоченным органом, т.е. Агентством Республики Казахстан по регулированию естественных монополий и защите конкуренции.

Стоимость переоценки определяется путем оценки, выполняемой профессиональными оценщиками.

Когда балансовая стоимость актива увеличивается в результате переоценки, это увеличение отражаться в отчетности в разделе «Собственный капитал» под заголовком «Дополнительный неоплаченный капитал от переоценки». Когда балансовая стоимость актива уменьшается в результате переоценки, это уменьшение должно признаваться в качестве расхода.

Начисление амортизации на основные средства, вновь введенные в эксплуатацию, производится с первого числа месяца, следующего за месяцем ввода, а по выбывшим основным средствам прекращается с первого числа месяца, следующего за месяцем выбытия.

На предприятии применяет метод равномерного списания стоимости.

Основные средства списываются с баланса в результате их: ликвидации, реализации неиспользуемых в хозяйственной деятельности объектов, обмена; физического и морального износа, безвозмездной передачи, сдачи объектов в долгосрочную (финансируемую) аренду; в результате стихийных бедствий, аварий, нарушения нормальных условий эксплуатации основных средств.

Прибыль или убыток, возникший в результате выбытия или реализации основных средств, определяется как разница между стоимостью реализации и балансовой стоимостью актива и признается как доход или расход в отчете о прибылях и убытках.

С целью выявления фактического наличия основных средств и контроля за их сохранностью, Общество, помимо случаев, когда проведение инвентаризации обязательно, ежегодно производит плановую инвентаризацию по состоянию на 1 ноября текущего года.

Учет нематериальных активов регулируется согласно требованиям МСФО 38 «Нематериальные активы» (МСФО 38) и МСФО № 36 «Обесценение активов» (МСФО 36). Учет нематериальных активов осуществляется централизованно на балансе центрального аппарата.

В момент приобретения нематериальных активов оцениваются по стоимости приобретения. Себестоимость нематериальных активов включает его покупную цену, включая импортные пошлины и невозмещаемый налог на покупку, а также прямо относимые затраты на подготовку актива к предполагаемому использованию.

При безвозмездном (по договору дарения) получении стоимость нематериальных активов определяется экспертным путем или по договорной цене.

Срок полезной службы определяется по условиям договоров, при их отсутствии исходя из возможного срока использования, но не более 15 лет. Основным критерием оценки срока использования нематериальных активов является экономическая выгода и стоимость приобретения.

Нематериальных активов в АО «Казпочта» классифицируются на следующие виды:

— программные продукты;

— лицензии;

— прочие НА.

Последующие затраты на нематериальные активы после его покупки признаются в качестве расходов при их понесении, кроме случаев, если:

— имеется вероятность того, что эти затраты позволят активу создавать будущие экономические выгоды сверх первоначально определенных норм;

— эти затраты могут быть надежно оценены и отнесены на актив.

Амортизационные отчисления по нематериальным активам производятся методом равномерного списания стоимости, при котором амортизируемая стоимость ежемесячно списывается в равных суммах.

Ликвидационная стоимость нематериального актива должна приниматься равной нулю.

Выбытие нематериальных активов происходит при их реализации, передаче другим юридическим и физическим лицам, списании в соответствии с полным моральным износом и потерей доходных свойств.

На каждую дату составления баланса бухгалтерия предприятия оценивает наличие любых признаков, указывающих на возможное обесценение актива.

Учет товарно-материальных запасов (ТМЗ) АО «Казпочта» регулируется МСФО 2 «Запасы» (МСФО 2).

Запасы предприятия включают товары, закупленные и хранящиеся для перепродажи. К ним относятся товары народного потребления, бланочная продукция, знаки почтовой оплаты, газетно-журнальная продукция другое имущество, предназначенные для перепродажи.

Закупка материалов производится в обязательном порядке в соответствии с Правилами закупки материальных и финансовых ресурсов, оборудования для производственных нужд субъектами естественной монополии на тендерной основе.

При выбытии ТМЗ на благотворительные цели списание осуществляется по балансовой стоимости актива.

Запасы оцениваются по наименьшей из двух величин: себестоимости и возможной чистой цене продаж.

Реализация ТМЗ своим работникам производится на основании распоряжения руководителя АО «Казпочта» или филиала, по цене не ниже учетной цены.

Себестоимость ТМЗ включает в себя:

а) Затраты по приобретению:

б) Затраты на переработку

в) Прочие затраты. Прочие затраты включаются в себестоимость запасов только в той степени, в которой они связаны с доведением их до современного местоположения и состояния.

Постоянными накладными производственными расходами являются те косвенные производственные затраты,

Для определения себестоимости реализованных запасов и оценки ТМЗ на складах и на производстве применяются следующие методы:

— специфической идентификации для учета продукции знаков почтовой оплаты.

— метод ФИФО — для учета прочих ТМЗ.

Учет финансовых вложений осуществляется согласно МСФО № 32 «Финансовые инструменты: раскрытие и предоставление информации» (далее — МСФО 32), МСФО № 36 «Обесценение активов» (далее — МСФО 36) и МСФО № 39 «Финансовые инструменты: признание и оценка» (далее — МСФО 39).

В соответствии с МСФО № 39 все финансовые активы и финансовые обязательства признаются на балансе. Первоначально их следует оценивать по фактическим затратам, то есть по справедливой стоимости возмещения, уплаченного или полученного при приобретении финансового актива или возникновении обязательства.

Справедливая стоимость финансового актива может быть достоверно определена при следующих условиях:

— котировка финансового инструмента публикуется на открытом активном фондовом рынке данного инструмента;

— долговой инструмент имеет рейтинг, присвоенный независимым рейтинговым агентством, денежные потоки по такому долговому инструменту можно обоснованно рассчитать;

— финансовый инструмент имеет приемлемую модель оценки, причем исходные данные этой модели можно оценить достаточно достоверно, так как эти данные поступают с активных рынков.

После первоначального признания все финансовые активы переоцениваются по справедливой стоимости, за исключением ссуд и дебиторской задолженности, предоставляемых Акционерным обществом, инвестиций, удерживаемых до погашения, а также финансовых активов, справедливую стоимость которых невозможно определить с достаточной степенью достоверности.

Переоценка финансовых инвестиций производится не реже одного раза в месяц по состоянию на первое число периода следующего за отчетным. Результаты переоценки при изменении справедливой стоимости финансовых инвестиций следует относить на соответствующие счета доходов и расходов от переоценки.

Разница между покупной стоимостью и стоимостью погашения инвестиций в ценные бумаги амортизируется в течение периода их владения и признается как доходы или расходы в каждом отчетном периоде.

Таким образом, изучив учетную политику в области учета активов предприятия, в целом можно утверждать, что методика учета принятая на предприятии соответствует требованиям МСФО.

3.1. Совершенствование учётной политики для финансового учёта.

Разграничение правил формирования информации в бухгалтерском учёте и налоговых правил, получающее широкое распространение на практике, очень часто приводит к чрезмерному «утяжелению» учета, повышению его трудоемкости.

Однако законодатель требует от составителей бухгалтерской отчётности объяснять все свои методологические приёмы, что и указанно в учётной политики АО «Казахтелеком»

Учётная политика для финансового учёта сформирована в соответствии с методологическими указаниями и требованиями. Проанализировав учётную политику хозяйствующего субъекта можно сделать следующие выводы и дать соответствующие предложения.

Бухгалтерский учёт на акционерном обществе ведётся в соответствии с Федеральным Законом «О бухгалтерском учёте, положениями раздельно по видам продукции и деятельности, что играет существенную роль при формировании производственной себестоимости.

Что касается выбора способа амортизации на АО «Казахтелеком» применяется линейный способ начисления амортизации, что не применительно к такому большому предприятию как АО «Казахтелеком». В целях создания условий для развития высокотехнологических отраслей экономики и внедрения эффективности машин и оборудования предприятий предоставляется право применять механизм ускоренной амортизации активной части основных фондов. Учитывая, что на АО «Казахтелеком» активная часть основных фондов составляет 99,9 % целесообразно и экономически выгодно использовать ускоренный метод начисления амортизации.

Приобретение и закуп технического оборудования производится у иностранных фирм, которые предоставляют АО «Казахтелеком» цены по рыночной стоимости, но если бы был заключен двухсторонний договор о приобретении и заготовлении материалов на постоянной основе закуп бы производился по фактической себестоимости. Если бы на АО «Казахтелеком» применялись учётные цены, то с помощью отклонений можно было бы регулировать изменения цены.

В виду того, что АО «Казахтелеком» сотрудничает с множеством фирм и организаций и этот список увеличивается , в следствии избежания убытков необходимо бы увеличить резервный капитал по сомнительным долгам. На основании анализа учётной политики АО «Казахтелеком» можно сделать выводы о достоверности и правильности бухгалтерской отчётности, грамотно сформированной учётной политики и соответствия бухгалтерского учёта нормативным документам. Предложение для внесения изменений в учётную политику были высказаны выше, существенных изменений предложить нельзя, а корректировки внеси следовало бы.

3.2. Совершенствование учётной политики для налогового учёта.

В отношении налога на прибыль получит нормативное закрепление понятия налогового учёта как системы обобщения информации для определения базы по налогу на прибыль.

Налоговые органы, как представитель государства, выступили, по сути дела, за создание собственной информационной системы- налогового учёта прибыли, неявно, таким образом, признав, что иная система информации, в частности система бухгалтерского учета не удовлетворяет в полной мере их фискальным целям.

Порядок оформления и применения учётной политики для целей налогообложения указывается в статье «Налог на добавленную стоимость» Налогового кодекса .

Для целей налогообложения , принятая АО «Казахтелеком»является обязательной для всех обособленных подразделений организации.

Систему налогового учёта АО «Казахтелеком» осуществляет самостоятельно, исходя из принципа последовательности применения норм и правил налогового учёта, то есть применяется последовательно от одного налогового периода к другому.

Изменения в учетной политике для целей налогообложения могут возникать в связи с изменением законодательства или изменениями применяемых методов учёта. При этом изменение учётной политики для целей бухгалтерского учёта должно быть обоснованным. Налоговое же законодательство не требует обоснования изменения учётной политики для целей налогообложения. Кроме того, вносить изменения в последнюю можно только раз в год.

Если АО «Казахтелеком» начнет осуществлять новый вид деятельности, то оно обязано определить и отразить принципы и порядок отражения этих видов деятельности для целей налогообложения.

При формировании учётной политики для целей налогообложения по АО «Казахтелеком» конкретному вопросу ведения налогового учёта осуществляется выбор одного из способа, допускаемых законодательством. При этом не включается в учётную политику для целей налогообложения нормы, единые для всех налогоплательщиков.

Применяется метод оценки по средней себестоимости при определении размера материальных расходов при списании сырья и материалов, используемых при производстве товаров для всех видов сырья и материалов. В целях начисления налога на прибыль в соответствии со ст. 271 и 272 НК РК применяется метод начисления доходов и расходов. Начисление амортизации производится линейным методом в порядке,. АО «Казахтелеком»» создает резервы по сомнительным долгам и резерв по гарантийному ремонту и обслуживанию в соответствии с порядком, установленным ст. 266, 267 НК РК.

Предложения, которые хотелось бы внести в учётную политику АО «Казахтелеком» для целей налогообложения заключаются в следующем в отношении налогового отдела бухгалтерии: замечается, что не все бухгалтера знают и применяют последние нововведения в части налогообложения. По сути этим досконально занимаются налоговые органы. Для этого фактически они и существую. На протяжении ряда лет отдел налоговой бухгалтерии остается в прежнем составе, как правило, в этом отделе работают ревизоры. А так как ревизия дело прошлых лет, взгляд на налоговую бухгалтерию с позиции новшеств и изменений не существенен. Ежегодно, перед составлением годовой бухгалтерской отчётности на АО «Казахтелеком» проводится аудит, так как АО «Казахтелеком» является открытым акционерным обществом оно подлежит обязательному аудиту. В аудиторских заключениях нет указаний на существенные искажения бухгалтерской отчётности, но мне хотелось бы заметить следующее: для работы с налоговыми органами в тесном контакте необходимо проходить обучение в учебно- методическом центре при Налоговой организации, что требует дополнительных материальных затрат. Было бы рационально заключить договор о налоговом обслуживании с АО «Казахтелеком» относительно налоговых вопросов, при формировании бухгалтерской отчётности. Что было бы верным решением относительно правильности и достоверности бухгалтерской отчётности.

По всем остальным статьям учётной политики для целей налогообложения замечаний и предложений нет, так как налоговый учёт ведётся в соответствии с Налоговым Кодексом.

Следует заметить, наличие грамотно составленной учетной политики будет только помогать предпринимателю вести бухгалтерский и налоговый учет. Если вы не владеете всеми тонкостями бухгалтерского учета, пусть вам поможет составить учетную политику консультант. Можно найти макет (шаблон, образец) учетной политики и на его примере составить собственную. Если вы примите на работу бухгалтера, он обязан работать по учетной политике, подчиняться определенной системе, вашим требованиям, руководствуясь нормативно-правовыми актами. Если бухгалтер поменяется, новый бухгалтер будет также продолжать работу по учетной политике и не выдумывать собственные правила, отменяя тем самым то, что вы организовали, то, что вас устраивало. Но новый, инициативный бухгалтер может принести новые, хорошие идеи. Их стоит рассмотреть, просчитать варианты, а возможно применять в будущем, дополнив учетную политику или внеся коррективы. Рассматривая учет, допускающий альтернативу, следует останавливаться на тех вариантах, с помощью которых можно минимизировать налоги, соблюдая Налоговый кодекс РК. Раздел УП, касающийся взаимоотношений с наемными работниками, оплаты труда не должен идти вразрез с Трудовым кодексом.

Заключение

Выбранные методы ведения бухгалтерского учёта в учётной политики АО «Казахтелеком»соответствуют законодательству РК и экономическим характеристикам предприятия. Одновременно с учётной политики утверждены рабочий план счетов бухгалтерского учёты, формы первичной документации и внутренней бухгалтерской отчетности. В учётной политики указаны все допущения и требования, которые являются отправным моментом для АО «Казахтелеком».

Актуальность проделанного анализа заключается в том, что на цифровых значениях соответствующих экономических коэффициентом можно судить о правильности выбора методов и способов ведения бухгалтерского учёта, указанных в учётной политики.

В данной курсовой работе показана сущность, понятие и подходы к формированию учётной политики на примере АО «Казахтелеком», её содержание, в том числе организацию бухгалтерской и налоговой службы и её связь с функциональными подразделениями предприятия.

Являясь сотрудником данной организации думаю что представлена полная информация по разработке и применению учётной политики для решения поставленных задач на АО «Казахтелеком» Очень важным аспектом является раскрытие учётной политики. На примере АО «Казахтелеком» мною было рассмотрена практическая сторона данного вопроса.

Проанализировав экономические показатели и просчитанные коэффициенты можно охарактеризовать АО «Казахтелеком» как финансовой устойчивое предприятие. На основании данных коэффициентов можно сказать о ликвидности предприятия, финансовой устойчивости, обеспеченности собственными оборотными средствами. Финансово предприятие активно, оборачиваемость капитала и оборотных средств высокая. Кредиторская и дебиторская задолженность тоже имеет хороший коэффициент оборачиваемости. Денежными средствами АО «Казахтелеком»

обеспечено.

Для инвесторов очень выгодным было бы вложение инвестиций именно в национального оператора, что позволило бы АО «Казахтелеком» расширить производство выпуска новых акций и оборота компаний

Список литературы

1) Закон «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 № 234-III

2) Закон «Об акционерных обществах» от 13.05.2003Г. № 415- II

3) Международные стандарты финансовой отчетности М.: Аскери, 1999.

4) Сейдахметова Ф.С. «Современный бухгалтерский учет». АЛМАТЫ «ЭКОНОМИКА», 2000.

5) ЕржановМ.С.Учетная политика на казахстанском предприятий. Алматы: Изд.’Бико», 1997 Г.

6) Назарова В.Л. «Бухгалтерский учет на предприятий» Алматы Экономика, 2003.

7) Нурсеитов Э.О. «Бухгалтерский учет в организациях» /Учебное пособие. – Алматы, 2006.-472 С.

8) Сапарова Б. С. Финансовый менеджмент. Учебное пособие. Под общ. ред. Баймуратова У. – Алматы: Экономика, 2008.- 848 с.

9) Жуйриков К.К., Ергазина М.Ш., Мендалиева С.И. Банковский менеджмент. Учебник – Актобе, Актюбинский государственный университет им. К. Жубанова и институт Алматинской академии экономики и статистики г. Актобе, 2006. — 182 с.

10) Айрих Н. Учетная политика: порядок формирования и особенности раскрытия // Библиотека бухгалтера и предпринимателя. – Алматы: БИКО, № 3, 2000.

11) Бородин В.А. Бухгалтерский учет: Учебник для вузов. – 3-е изд., перераб. и доп. – М: ЮНИТИ-ДАНА, 2004. – 528 с.

12) Бухгалтерский (финансовый) учет: Учет активов и расчетных Б94 операций. Учеб. пособие / В.А. Пипко, В.И. Бережной, Л.Н. Булавина и др. — М.: Финансы и статистика, 2002.- 223 с.

13) Бухгалтерский учет: Учебник для вузов /Под ред. проф. Б94 Ю.А. Бабаева. — М.: ЮНИТИ-ДАНА, 2001. — 476 с.

14) Вещунова Н. Л., Фомина Л. Ф. Бухгалтерский учет: Учеб. пособие. — М.: Финансы и статистика, 2000. -496 с.

15) Камышанов П.И., Барсукова И.В., Густяков И.М. Бухгалтерский учет: отечественная система и международные стандарты.– М.: ИД ФБК-ПРЕСС, 2002.– 520 с.

16) Козлова Е.Т., Парашутин Т.Н. «Бухгалтерский учет» — Москва: «Финансы и статистика», 1993. – 257 с.

17) Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2003. – 640 с.

18) Лигачева Л.А. Бухгалтерский учет: Учеб. пос. в 2 ч. — М.: ИМПЭ им. А.С. Грибоедова, 2001. — Ч. I. – 78 с.

19) Лытнева Н.А., Щербакова В.И. Бухгалтерский учет: теоретические основы учета имущества и капитала: Сборник задач. – М.: ЮНИТИ-ДАНА, 2003. – 364 с.

20) Методические рекомендации по применению международных стандартов финансовой отчетности. Алматы, 2005. – 432 с.

21) Мусаханов А.Ж., Шуванова В.И. Вопросы, решаемые при формировании учетной политики // Бухгалтерский учет и аудит. Алматы.: БИКО, № 5, 1999 год.

22) Радостовец В.К., Радостовец В.В., Шмидт О.И.Бухгалтерский учет на предприятии. Алматы, 2003. – 586 с.

23) Сальменова А.Т Реформирование системы бухгалтерского учета за годы независимости Казахстана, перспективы развития // Бухгалтерский учет и аудит. Алматы.: БИКО, № 4, 2001 год.

24) Сафронова Н.Г., Яцюк А.В. Бухгалтерский финансовый учет: Учеб. пособие. – М.: ИНФРА-М; Новосибирск: Сибирское соглашение, 2003. – 527 с.

25) Сейткасимов Г.С., Шаяхметова К.О., Абдраимова Г.Т. Бухгалтерский учет и отчетность. Алматы, «Каржы-Каражат». «Раритет»,2000. – 465 с.

26) Информация с официального сайта АО «Казахтелеком» www. telecom.kz

ПРИЛОЖЕНИЯ

|

Приложение 1 Формирование внутренней стратегии предприятия

Приложение 2 Структура доходов АО «Казахтелеком»

Приложение 3 Доли операторов на рынке телекоммуникций

Приложение 4 Основные индикаторы деятельности

[1] Согласно Закона РК «О государственных закупках» от 16 мая 2002 года