(3 оценок, среднее: 4,67 из 5)

(3 оценок, среднее: 4,67 из 5)

Учебная работа. Отчет об изменениях капитала № 1307

Содержание.

.

Глава 1.

1.1. Нормативно-правовые акты, регулирующие составление и предоставление отчета об изменениях капитала.

1.2. Состав и порядок формирования отчета об изменениях капитала.

1.3. Целевое назначение отчета об изменениях капитала для внешних и внутренних пользователей.

Глава 2.

2.1.Общая информация по открытому акционерному обществу «Российские железные дороги».

2.2. Составление отчета об изменениях капитала на примере организации ОАО «РЖД».

2.3. Анализ коэффициентов, характеризующих деятельность организации ОАО «РЖД».

Глава 3.

3.1. Международная практика составления отчета об изменениях капитала.

3.2. Улучшение составления отчета организации ОАО «РЖД».

Заключение.

Список литературы.

Приложение.

.

Как сказано в Федеральном законе от 21.11.1996 №129-ФЗ (ред. от 28.09.2010) «О бухгалтерском учете», все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. Бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, а также общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), состоит из:

а) бухгалтерского баланса;

б) отчета о прибылях и убытках;

в) приложений к ним, предусмотренных нормативными актами;

г) аудиторского заключения или заключения ревизионного союза сельскохозяйственных кооперативов, подтверждающих достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту или обязательной ревизии;

д) пояснительной записки.

Из Приказа Минфина РФ от 22 июля 2003 г. №67н «О формах бухгалтерской отчетности организации» следует, что включаемые в состав приложений к бухгалтерскому балансу и отчету о прибылях и убытках бухгалтерской отчетности – это отчет об изменениях капитала (форма №3), отчет о движении денежных средств (форма №4), приложение к бухгалтерскому балансу (форма №5) и отчет о целевом использовании полученных средств (форма №6).

Предметом исследования данной курсовой работы является Отчет об изменениях капитала (форма №3), его целевое назначение для внешних и внутренних пользователей. Форма №3 расшифровывает III раздел бухгалтерского баланса «Капитал и резервы». В Концепции бухгалтерского учета в рыночной экономике России указывается, что «капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации».

Рассмотрение состава формы №3 и порядка ее формирования на основе нормативных документов стало основной целью данной работы. Для ее достижения были поставлены следующие задачи: рассмотреть основные нормативно-правовые акты, регулирующие составление и представление отчета об изменениях капитала, его целевое назначение для внешних и внутренних пользователей, пример составления формы №3 конкретной организации, анализ ее деятельности на основе отчета об изменениях капитала, предложения по возможным улучшениям составления формы №3, также международная практика составления отчета и ее сравнение с российской практикой.

Глава 1.

1.1. Нормативно-правовые акты, регулирующие составление и предоставление отчета об изменениях капитала.

При составлении и представлении бухгалтерской отчетности необходимо руководствоваться Федеральным законом от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 1996, №48, ст. 5369), положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 и иными положениями по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденными Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. №94н (по заключению Министерства юстиции Российской Федерации от 9 ноября 2000 г. №9558-ЮД указанный Приказ в государственной регистрации не нуждается).

В Федеральном законе от 21.11.1996 №129-ФЗ (ред. от 28.09.2010) «О бухгалтерском учете» (принят ГД ФС РФ 23.02.1996) закреплен состав бухгалтерской отчетности организации.

В Приказе Минфина РФ от 29.07.1998 №34н

(ред. от 26.03.2007) «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в российской федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 № 1598), разработанном на основании Федерального закона «О бухгалтерском учете», также говорится о составе бухгалтерской отчетности. Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Министерством финансов Российской Федерации.

Из Приказа Минфина РФ от 22.07.2003 №67н (ред. от 18.09.2006) «О формах бухгалтерской отчетности организаций» следует, что Отчет об изменениях капитала имеют право не представлять в составе бухгалтерской отчетности субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, субъекты малого предпринимательства, обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности при отсутствии соответствующих данных, некоммерческие организации при отсутствии соответствующих данных, общественные организации (объединения), не осуществляющие предпринимательской деятельности и не имеющие кроме выбывшего имущества оборотов по продаже товаров (работ, услуг). Также в данном Приказе даны образцы форм бухгалтерской отчетности, в том числе и образец формы №3.

В Приказе Минфина РФ от 06.07.1999 №43н (ред. от 18.09.2006) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» выделяется содержание пояснений к бухгалтерскому балансу и отчету о прибылях и убытках. Касаемо формы №3, пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать следующие дополнительные данные: об изменениях в капитале (уставном, резервном, добавочном и др.) организации; о количестве акций, выпущенных акционерным обществом и полностью оплаченных; количестве акций, выпущенных, но не оплаченных или оплаченных частично; номинальной стоимости акций, находящихся в собственности акционерного общества, ее дочерних и зависимых обществ; о составе резервов предстоящих расходов и платежей, оценочных резервов, наличие их на начало и конец отчетного периода, движении средств каждого резерва в течение отчетного периода.

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 требует от хозяйственных товариществ и обществ отчета об изменениях капитала, который должен содержать как минимум данные о величине капитала на начало отчетного периода, увеличении капитала с выделением раздельно увеличения за счет дополнительного выпуска акций, за счет переоценки имущества, за счет прироста имущества, за счет реорганизации юридического лица (слияние, присоединение), за счет доходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение капитала, уменьшении капитала с выделением раздельно уменьшения за счет уменьшения номинала акций, за счет уменьшения количества акций, за счет реорганизации юридического лица (разделение, выделение), за счет расходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно в уменьшение капитала, величине капитала на конец отчетного периода.

Для целей отражения в бухгалтерской отчетности акционерного общества информации по учредителям организации, стадиям формирования капитала и видам акций рекомендуется учитывать положения, приведенные в письме Министерства финансов Российской Федерации от 23 декабря 1992 г. №117 «Об отражении в бухгалтерском учете и отчетности операций, связанных с приватизацией предприятий». При отсутствии указанной информации в бухгалтерском балансе при отражении данных по группе статей «Уставный капитал» она должна быть приведена как расшифровка к статье «Уставный (складочный) капитал» отчета об изменениях капитала или в пояснительной записке.

Учитывая, что в бухгалтерском балансе в соответствии с требованиями нормативных документов по бухгалтерскому учету остатки фондов (фонд потребления, фонд накопления и прочие), образованных в соответствии с учредительными документами организации и принятой учетной политикой за счет прибыли, оставшейся в распоряжении организации (нераспределенной прибыли), не отражаются, организацией соответствующие расшифровки, характеризующие направления использования прибыли, оставшейся в распоряжении организации, приводятся в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, в частности в отчете об изменениях капитала или пояснительной записке. Порядок отражения данных о видах образуемых резервов и фондов, а также об изменении их остатков на конец отчетного периода определяется организацией самостоятельно при разработке и принятии ею форм бухгалтерской отчетности на основе образцов форм, приведенных в Приказе Минфина РФ от 13.01.2000 №4н (ред. от 04.12.2002) «О формах бухгалтерской отчетности организаций».

1.2. Состав и порядок формирования отчета об изменениях капитала.

Отдельные показатели, которые недостаточно существенны для того, чтобы требовалось их отдельное представление в бухгалтерском балансе и отчете о прибылях и убытках, могут быть достаточно существенными, чтобы представляться обособленно в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. В случае отсутствия у организации данных по соответствующим активам, обязательствам, доходам, расходам, хозяйственным операциям, показатели (строки, графы) по которым предусмотрены в образцах форм, эти показатели (строки, графы) в формы организации не включаются. Как было сказано ранее, согласно Приказу Минфина РФ от 22 июля 2003 г. №67н «О формах бухгалтерской отчетности организации», форму №3 «Отчет об изменениях капитала» следует включать в пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

Форма № 3 «Отчет об изменениях капитала» (см. Приложение №1) расшифровывает III раздел бухгалтерского баланса «Капитал и резервы» и должна раскрывать как минимум данные о величине капитала на начало отчетного периода, увеличении капитала с выделением раздельно увеличения за счет дополнительного выпуска акций, за счет переоценки имущества, за счет прироста имущества, за счет реорганизации юридического лица (слияние, присоединение), и т.д.

Отчет о движении капитала состоит из двух разделов:

I раздел «Изменение капитала»;

II раздел «Резервы»;

После II раздела идет информация, которая дается справочно – раздел «Справки».

В разделе «Изменения капитала» приводятся данные о движении всех его составляющих: остатки на начало отчетного года, поступление (уменьшение) за отчетный период, остатки на конец отчетного года; отражаются суммы, повлиявшие на изменение уставного, добавочного, резервного капитала и на величину нераспределенной прибыли (непокрытого убытка). Данные показатели приводятся в отчете за два года (текущий отчетный и предыдущий отчетный годы), поскольку согласно учетной политике при смене метода расчета показателей, он должен быть просчитан за два последних года. При этом приводятся остатки на 31 декабря года, предшествующего предыдущему, на 1 января предыдущего года, на 31 декабря предыдущего года, на 1 января отчетного года и на 31 декабря отчетного года.

По строке «Остаток на 31 декабря предыдущего года» отчета за отчетный год отражается сумма, указанная по строке «Остаток на 31 декабря отчетного года» в I разделе отчета за предыдущий год. Показатель строки «Остаток на 31 декабря предыдущего года» может отличаться от показателя строки «Остаток на 1 января отчетного года», вследствие внесения организацией изменений в учетную политику или проведения переоценки основных средств. Если какой-либо показатель I раздела, отраженный в отчете за предыдущий год, не отражен в отчете за отчетный год, то целесообразно включать его в обе части раздела, а в пустых строках ставить прочерки.

В графе 3 «Уставный капитал» отражается изменение уставного капитала за предыдущий и отчетный годы. По строке «Остаток на 1 января отчетного года» отражается кредитовое сальдо по счету 80 «Уставный капитал» на начало отчетного года. Уставный капитал может быть увеличен в результате: дополнительного выпуска акций, увеличения номинальной стоимости акций, реорганизации юридического лица. По данным статьям отражаются соответствующие кредитовые обороты по счету 80 «Уставный капитал». Уставный капитал может быть уменьшен в результате: уменьшения вкладов или номинальной стоимости акций, уменьшения количества акций (аннулирования собственных акций), реорганизации юридического лица. По данным статьям отражаются дебетовые обороты по счету 80 «Уставный капитал». Данные, отраженные по рассмотренным статьям, относятся только к акционерным обществам. У обществ с ограниченной ответственностью существуют иные факты, способные повлиять на изменение уставного капитала, например, решение участников об увеличении или уменьшении уставного капитала, и поэтому для ООО следует вместо указанных строк ввести строки с соответствующими названиями.

В графе 4 «Добавочный капитал» отражается движение добавочного капитала. Для этого используются данные счета 83 «Добавочный капитал». По строке «Остаток на 1 января отчетного года» отражается кредитовое сальдо по счету 83 «Добавочный капитал» на начало отчетного года. Добавочный капитал может быть увеличен в результате: переоценки (в части дооценки) объектов основных средств, пересчета иностранной валюты (положительная курсовая разница увеличивает 83 счет, отрицательная — уменьшает).

В графе 5 «Резервный капитал» отражаются сальдо и обороты по счету 82 «Резервный капитал». Резервный капитал формируется в размере не менее 5 процентов от уставного капитала (Федеральный закон от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах»). В отличие от акционерных обществ (Федеральный закон от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах»), общества с ограниченной ответственностью (Федеральный закон от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью») формируют резервный капитал в добровольном порядке. Организация может отчислять в резерв на основании законодательства или на основании учетной политики. (5% от уставного капитала обязательно формируются из чистой прибыли, пока не достигнет размера, предусмотренного уставными документами).

В графу 6 «Нераспределенная прибыль (непокрытый убыток)» заносятся данные счета 84 «Нераспределенная прибыль (непокрытый убыток)». По строкам, которые характеризуют остаток нераспределенной прибыли на начало или конец года, показывается соответствующее сальдо по счету 84. При дебетовом сальдо сумма показывается в круглых скобках.

Нераспределенная прибыль может быть изменена в результате: изменения учетной политики (пересчет показателей 2007 и 2008, которые могут не состыковываться с пересчитанным новым отчетом, если в 2009 изменили учетную политику, что расшифровывается в учетной политике), переоценки (в части уценки) объектов основных средств, получения чистой прибыли, реорганизации юридического лица. Также она может быть уменьшена в результате начисления дивидендов (Дебет 84 Кредит 75,или Дебет 84 Кредит 70, если учредители одновременно являются работниками) и отчислений в резервный фонд (Дебет 84 Кредит 82).

Учетная политика предприятия может меняться в связи с изменениями в законодательстве, при существующих изменениях условий деятельности или в целях более достоверного отражения информации. При этом п. 21 ПБУ 1/98 «Учетная политика организации» установлено, что отражение последствий изменений учетной политики заключается в корректировке включенных в бухгалтерскую отчетность за отчетный период соответствующих данных за периоды, предшествующие отчетному. Это означает, что все необходимые изменения вносятся путем изменения вступительного сальдо баланса на начало отчетного года, а также отражаются в строке «Изменения в учетной политике» в графе 6 Отчета об изменениях капитала.

Показатель строки «Чистая прибыль» в I разделе формы №3 за год должен равняться показателю, отраженному по строке 190 «Чистая прибыль (убыток) отчетного периода» формы №2 «Отчет о прибылях и убытках» за этот же год. После заполнения всех граф раздела I следует вывести итоговые данные в графе 7. Они рассчитываются путем суммирования значений, отраженных во всех остальных графах по соответствующим строкам. Показатель, заключенный в круглые скобки, вычитается.

В разделе «Резервы» отражаются суммы резервов, созданные организацией. Данные о резервах отражаются за предыдущий и отчетный год. При этом по каждому резерву отражается остаток на начало соответствующего года, поступление, расходование за год и остаток на конец года. Этот раздел подразделяется на следующие строки:

= резервы, образованные в соответствии с законодательством.

= резервы, образованные в соответствии с учредительными документами.

= оценочные резервы.

= резервы предстоящих расходов.

Строку «Резервы, образованные в соответствии с законодательством» заполняют акционерные общества. В соответствии с Федеральным законом от 26.12.1995 №208-ФЗ (ред. от 03.11.2010) «Об акционерных обществах» в обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала. Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества. Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей.

По строке «Резервы, образованные в соответствии с учредительными документами» акционерные общества отражают величину резервных фондов, превышающую 5 процентов. Общества с ограниченной ответственностью в соответствии с Федеральным законом от 08.02.1998 №14-ФЗ (ред. от 27.12.2009) «Об обществах с ограниченной ответственностью». По строкам «Резервы, образованные в соответствии с законодательством» и «Резервы, образованные в соответствии с учредительными документами» отражаются кредитовое сальдо по счету 82 субсчетам «Резервы, образованные в соответствии с законодательством» и «Резервы, образованные в соответствии с учредительными документами» соответственно и сальдо кредитовое по счету 84 «Нераспределенная прибыль (непокрытый убыток)», в части фондов, созданных в соответствии с законодательством, или в части фондов, созданных в соответствии с учредительными документами, соответственно.

В бухгалтерском учете предусмотрены следующие виды оценочных резервов:

= резервы под снижение стоимости материальных ценностей (учитываются на счете 14 «Резервы под снижение стоимости материальных ценностей», их образование отражается записью – Дебет 91/2 Кредит 14);

= резервы под обесценение финансовых вложений (учитываются на счете 59 «Резервы под обесценение финансовых вложений», их образование отражается записью – Дебет 91/2 Кредит 59);

= резервы по сомнительным долгам (учитываются на счете 63 «Резервы по сомнительным долгам» , их образование отражается записью – Дебет 91/2 Кредит 63).

Оценочные резервы формируются по статьям, по которым существует неопределенность, то есть: могут устареть морально, частично потерять качества, полностью потерять качества, может снизиться текущая рыночная стоимость, может снизиться стоимость продажи.

В соответствии с пунктом 25 ПБУ 5/01 «Учет материально-производственных запасов», утвержденным Приказом Минфина РФ от 09.06.2001 №44н (ред. от 26.03.2007) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01», материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально-производственных запасов, если последняя выше текущей рыночной стоимости. Конкретной методики расчета величины резерва под снижение стоимости материальных ценностей, которая была бы утверждена нормативными документами, регулирующими порядок бухгалтерского учета в Российской Федерации, не существует. В связи с этим порядок расчета резерва представляет собой элемент учетной политики.

По мере списания материальных ценностей, по которым был образован резерв, зарезервированная сумма восстанавливается: в учете делается запись по дебету счета 14 «Резервы под снижение стоимости материальных ценностей» и кредиту счета 91 «Прочие доходы и расходы».

В соответствии с пунктом 38 ПБУ 19/02 «Учет финансовых вложений», утвержденным Приказом Минфина РФ от 10.12.2002 №126н (ред. от 27.11.2006) «Об утверждении Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02», при устойчивом существенном снижении стоимости финансовых вложений организация образует резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений. Правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о финансовых вложениях организации, в том числе вложениях в ценные бумаги, регулируются Положением по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02).

Все финансовые вложения делятся на две категории:

1) финансовые вложения, по которым определяется их текущая рыночная стоимость;

2) финансовые вложения, по которым не определяется их текущая рыночная стоимость.

Отнесение финансовых вложений к одной из этих категорий очень важно, так как в зависимости от категории осуществляются их последующая оценка и учет.

К первой категории относятся государственные и муниципальные ценные бумаги, а также ценные бумаги акционерных обществ, котирующиеся на фондовых биржах. Резервы под обесценение финансовых вложений создаются по финансовым вложениям, по которым не определяется их текущая рыночная стоимость, следовательно, которые не котируются на фондовых биржах и на специальных аукционах. Это означает, что организация, имеющая такие финансовые вложения, сама должна сформировать информацию, подтверждающую стоимость финансовых вложений на отчетную дату.

Так, в соответствии с пунктом 37 ПБУ 19/02 устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности, признается обесценением финансовых вложений.

В этом случае на основе расчета организации определяется расчетная стоимость финансовых вложений, равная разнице между их стоимостью, по которой они отражены в бухгалтерском учете (учетной стоимостью), и суммой такого снижения.

Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий:

1) на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше их расчетной стоимости;

2) в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения;

3) на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных финансовых вложений.

При уменьшении величины созданных резервов, а также выбытии финансовых вложений, по которым ранее были созданы соответствующие резервы, производится записью по дебету счета 59 «Резервы под обесценение финансовых вложений» в корреспонденции со счетом 91 «Прочие доходы и расходы»

Согласно пункту 70 Приказа Минфина РФ от 29.07.1998 №34н (ред. от 26.03.2007) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации. Конкретной методики расчета величины резерва по сомнительным долгам, которая была бы утверждена нормативными документами, регулирующими порядок бухгалтерского учета в Российской Федерации, не существует. В связи с этим порядок расчета резерва представляет собой элемент учетной политики. Такой резерв создается на основе результатов проведенной инвентаризации дебиторской задолженности организации. И его величина определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. При этом требования для создания резервов по сомнительным долгам в бухгалтерском учете отличаются от требований, предусмотренных в налоговом учете. Согласно статье 226 НК РФ «Расходы на формирование резервов по сомнительным долгам» сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

1) по сомнительной задолженности со сроком возникновения свыше 90 календарных дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) — в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода. Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном данной статьей.

При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции с соответствующими счетами учета расчетов с дебиторами (Дебет 63 Кредит 62, Дебет 63 Кредит 76). Одновременно сумму списанного долга нужно отнести на забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Эта задолженность должна числиться на счете 007 в течение 5 лет, чтобы можно было восстановить сумму долга на случай восстановления платежеспособности дебитора. Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается по дебету счета 63 «Резервы по сомнительным долгам» и кредиту счета 91 «Прочие доходы и расходы».

Созданные оценочные резервы уменьшают балансовую прибыль, так как создаются за счет финансовых результатов. Размер резерва на конец отчетного периода нужно указать в столбце 6. Он равен кредитовому сальдо по счетам 14, 59 и 63 на конец года.

По статье «Резервы предстоящих расходов» отчета об изменениях капитала отражаются данные о наличии на начало и конец отчетного периода резервов предстоящих расходов, образуемых организацией в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина РФ от 29.07.1998 №34н (ред. от 26.03.2007) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», и принятой учетной политикой, движении средств каждого резерва в течение отчетного периода.

Согласно пункту 72 Приказа Минфина РФ от 29.07.1998 №34н (ред. от 26.03.2007) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» в целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода организация может создавать резервы на предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; производственные затраты по подготовительным работам в связи с сезонным характером производства; предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката; гарантийный ремонт и гарантийное обслуживание; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации. В бухгалтерском балансе на конец отчетного года отражаются по отдельной статье остатки резервов, переходящие на следующий год, определенные исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета. Для заполнения этой строки используются остатки по соответствующим субсчетам счета 96 «Резервы предстоящих расходов». Счет предназначен для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов в затраты на производство и расходы на продажу. Резервирование тех или иных сумм отражается по кредиту счета 96 «Резервы предстоящих расходов» в корреспонденции со счетами учета затрат на производство и расходов на продажу. Фактические расходы, на которые был ранее образован резерв, относятся в дебет счета 96 «Резервы предстоящих расходов» в корреспонденции, в частности, со счетами: 70 «Расчеты с персоналом по оплате труда» — на сумму оплаты труда работникам за время отпуска и ежегодного вознаграждения за выслугу лет; 23 «Вспомогательные производства» — на стоимость ремонта основных средств, произведенного подразделением организации, и др. Неиспользованные суммы резервов относятся на доходы организации, то есть отражается по дебету счета 96 «Резервы предстоящих расходов» и кредиту счета 91 «Прочие доходы и расходы».

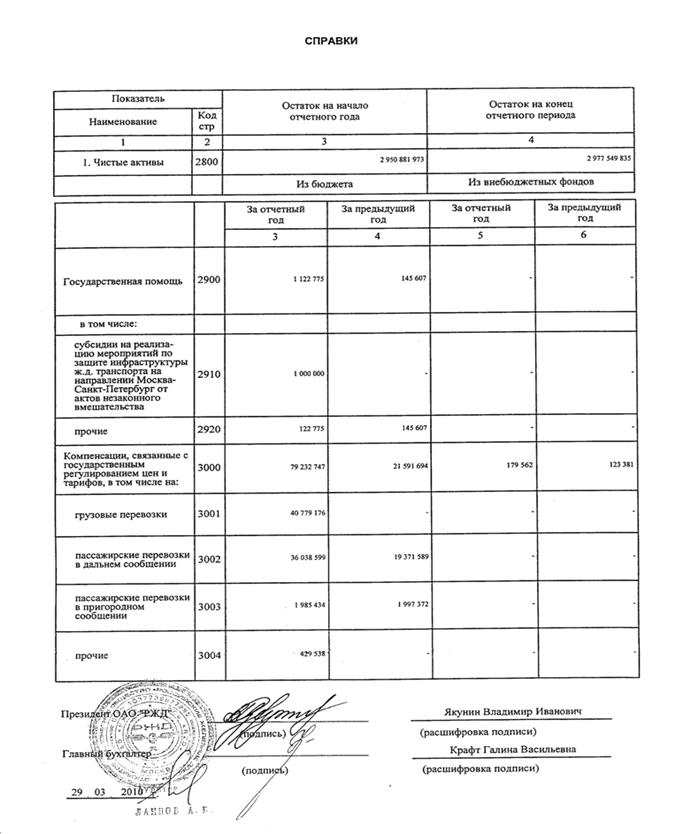

В справочном разделе отражается величина чистых активов организации и целевые средства, которые были получены организацией из бюджетных и внебюджетных фондов. Если величина чистых активов окажется меньше величины уставного капитала, то его нужно уменьшить до величины чистых активов. В случае, если величина уставного капитала окажется ниже его минимального значения, организация должна быть ликвидирована. Снизить величину уставного капитала организация в праве только после уведомления всех своих кредиторов. Расчет чистых активов регулируется Министерством Финансов РФ и Минэкономразвития (сравниваются акции и чистые активы, акции – это капитал), письмом №10н Федеральной комиссии по ценным бумагам от 29.10.2006. Под стоимостью чистых активов акционерного общества понимается величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы его пассивов, принимаемых к расчету. Активы, принимаемые к расчету: нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные и краткосрочные финансовые вложения (за исключением фактических затрат на сумму выпуска собственных акций), величина отложенных налоговых активов, запасы, НДС, дебиторская задолженность (за исключением задолженности участников по взносам в уставный капитал и сумм созданного резерва), денежные средства, прочие активы (например, переплата). Пассивы, принимаемые к вычету: долгосрочные обязательства по займам и кредитам, прочие долгосрочные обязательства (суммы отложенного налогового обязательства, обязательства по прекращению деятельности и условные обязательства), краткосрочные обязательства по займам и кредитам, кредиторская задолженность, задолженность участникам по выплате доходов, резервы предстоящих расходов, прочие краткосрочные обязательства.

Строки «Получено на расходы по обычным видам деятельности» и «Получено на капитальные вложения во внеоборотные активы» заполняют организации (кроме некоммерческих), которые в отчетном году получали указанные целевые средства, из бюджета и внебюджетных фондов. Для заполнения этих строк используются данные по соответствующим субсчетам счета 86 «Целевое финансирование». Помимо средств на данные расходы, организации могут получать средства из бюджета и внебюджетных фондов на иные цели. Для отражения этих сумм строки в разделе «Справки» не предусмотрены. При необходимости организации могут ввести их самостоятельно. Также может указываться переоценка целевых средств, если такие средства указывались в валюте. Для этого одновременно должны выполняться два условия:

= средства получены в рамках помощи РФ.

= средства получены в соответствии с соглашениями одной из сторон, которая является РФ в лице уполномоченных на это органов (согласно

ПБУ 13/2000 “Учет государственной помощи”).

В том случае, если организация в отчетном или предыдущем году получала деньги из бюджета или внебюджетных фондов, это нужно отразить в справке. При заполнении отчета используются данные по счету 86 «Целевое финансирование». Информация приводится по основным направлениям финансирования — на расходы по обычным видам деятельности и на капитальные вложения во внеоборотные активы. Эти суммы надо расшифровать. Для этого в справке предусмотрены пустые строки, в которых указывается, на что предназначаются целевые средства. Например, на покупку материалов, основных средств, нематериальных активов и т.д.

1.3. Целевое назначение отчета об изменениях капитала для внешних и внутренних пользователей.

Целью бухгалтерской отчетности является предоставление необходимой полезной информации всем потенциальным внешним и внутренним пользователям.

К внешним пользователям относятся:

= пользователи, непосредственно заинтересованные в деятельности организации (акционеры (собственники), государство в лице налоговых органов, существующие и потенциальные кредиторы, поставщики и покупатели, существующие и потенциальные инвесторы и др.);

= пользователи, непосредственно незаинтересованные в деятельности предприятия (государственные организации, консультанты по финансовым вопросам, профессиональные участники фондового рынка, профсоюзы и другие общественные организации, средства массовой информации и др.). К внутренним пользователям относятся: руководство организации, менеджеры различных уровней.

Если бухгалтерский баланс является отражением имущества и обязательств, то Отчет об изменениях капитала позволяет определить состав, величину и источники формирования резервов и изменение капитала, наглядно показать, какие показатели непосредственно повлияли на изменение уставного, добавочного, резервного капиталов и нераспределенной прибыли. В данном отчете наглядно виден факт хозяйственной деятельности организаций, который явился причиной увеличения или уменьшения собственного капитала организации.

Основной целью представления в бухгалтерской отчетности показателей капитала организации является обеспечение всех пользователей информацией о его составе и динамике, которая выражает эффективность управления организацией, а также экономических правах пользователей отчетности, связанных с деятельностью этой организации. Кроме того, показатель капитала организации служит связующим звеном между бухгалтерскими балансами предыдущего и данного отчетных периодов. Информация о капитале организации активно используется при проведении экономического анализа с целью определения финансовой независимости и других аналитических показателей. В процессе анализа состава и структуры собственного капитала следует рассчитать удельный вес отдельных его элементов — уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли. Такой расчет следует проводить по состоянию на 1 января предыдущего года, на 1 января и 31 декабря отчетного года. Самыми значимыми элементами собственного капитала являются инвестированный и накопленный капитал. По соотношению и динамике видов капитала оценивают деловую активность и эффективность деятельности организации. Тенденция к увеличению удельного веса уставного капитала и части добавочного в виде эмиссионного дохода по сравнению с удельным весом резервного капитала и нераспределенной прибыли прошлых лет и отчетного года свидетельствует о способности организации наращивать средства, вложенные в активы, и характеризует реальный рост финансовой устойчивости предприятия.

На основе информации формы №3 бухгалтерской отчетности внешние пользователи могут увидеть последовательность пополнения резервного капитала, что способствует снижению рисков кредиторов, образование резервов предстоящих расходов, обеспечивающих сглаживание колебаний в размере расходов организации в рамках отдельных периодов. В то же время, если учетной политикой предусмотрено создание оценочных резервов, можно рассмотреть порядок снижения и реальность балансовых данных о стоимости активов. Например, поскольку в активе баланса данные о дебиторской задолженности даны за вычетом резервов, форма №3 уточняет оценку дебиторской задолженности по строке «Резервы по сомнительным долгам».

Глава 2.

2.1.Общая информация по открытому акционерному обществу «Российские железные дороги».

ОАО «РЖД« было учреждено Постановлением Правительства РФ от 18 сентября 2003 года № 585. Создание Компании стало итогом первого этапа реформирования железнодорожной отрасли в соответствии с постановлением Правительства РФ от 18 мая 2001 года № 384.

Виды деятельности: грузовые перевозки; пассажирские перевозки в дальнем следовании; пассажирские перевозки в пригородном сообщении; предоставление услуг инфраструктуры; ремонт подвижного состава; строительство объектов инфраструктуры; научно-исследовательские и опытно-конструкторские работы; предоставление услуг социальной сферы; прочие виды деятельности.

В соответствии с Уставом в ОАО «РЖД» созданы следующие органы управления: общее собрание акционеров; совет директоров; президент; правление. Органом контроля над финансово-хозяйственной деятельностью Общества является ревизионная комиссия. Исполнительным органом Общества является правление во главе с президентом ОАО «РЖД».

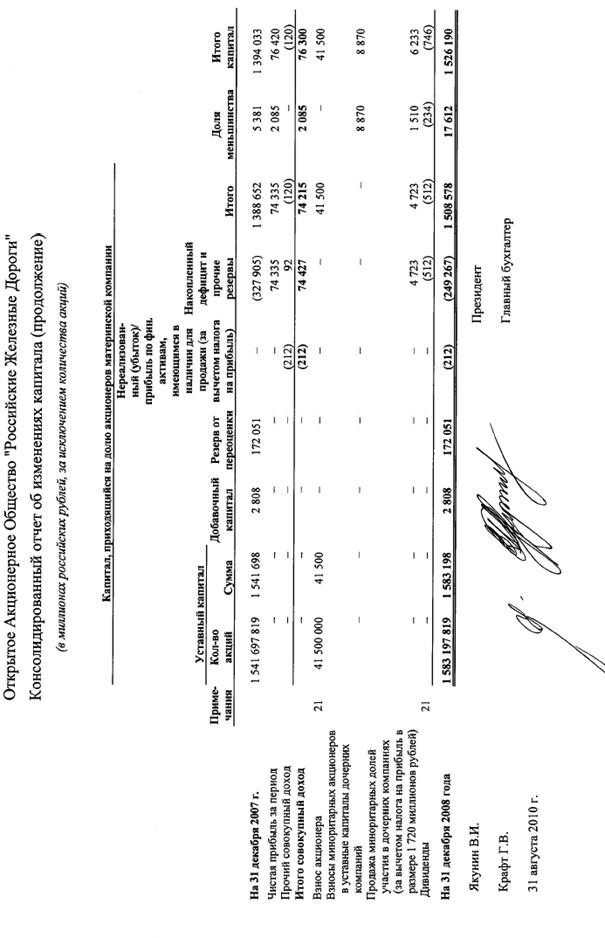

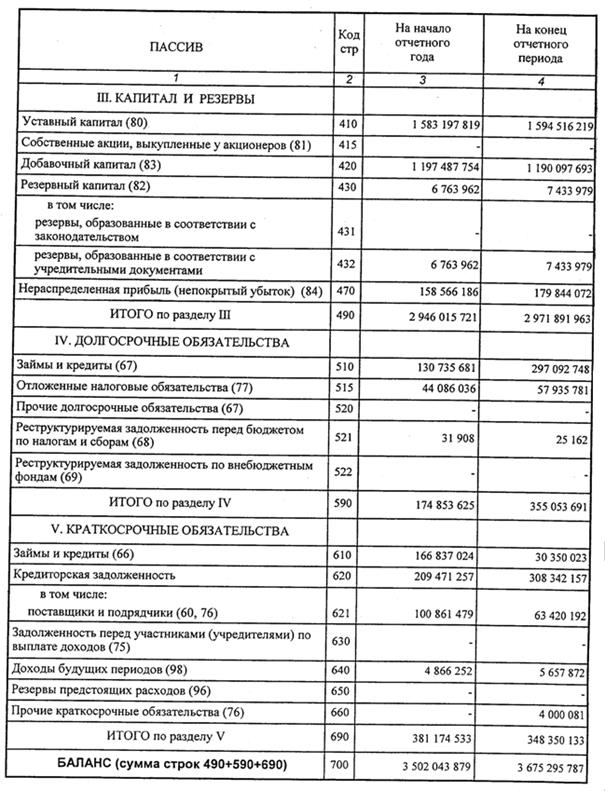

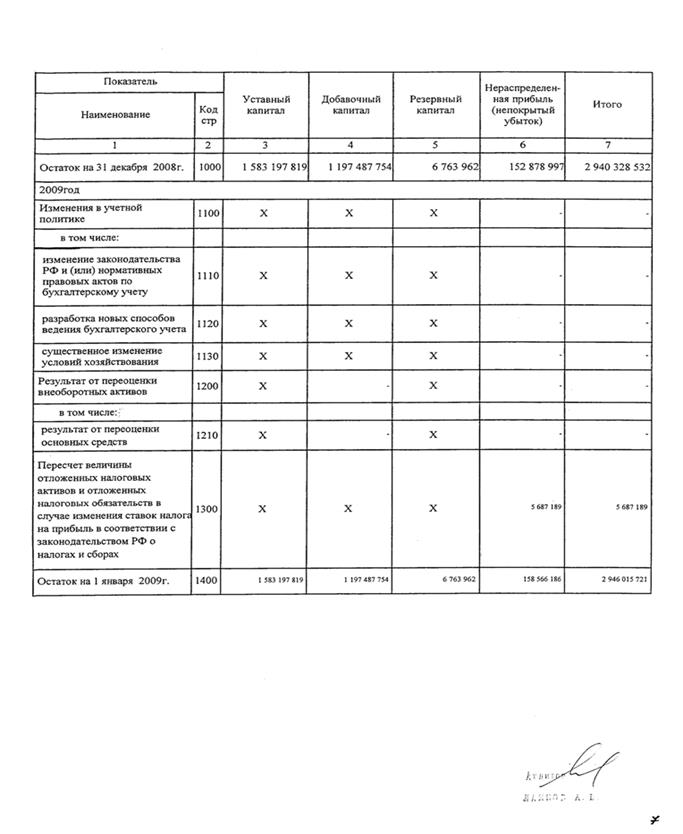

Размер уставного капитала Общества по состоянию на 01.01.2009 г. составлял 1 583 197 819 тыс. руб. Постановлением Правительства Российской Федерации от 07 июля 2009 г. № 918-р «Об увеличении уставного капитала ОАО «РЖД» в 2009 году принято решение об увеличении уставного капитала ОАО «РЖД» на 11,3 млрд. руб. путем размещения 11,3 млн. дополнительных обыкновенных именных бездокументарных акций номинальной стоимостью 1 тыс. руб. каждая. На конец отчетного периода уставный капитал Общества составляет 1 594 516 219 тыс. руб.

2.2. Составление отчета об изменениях капитала на примере организации ОАО «РЖД».

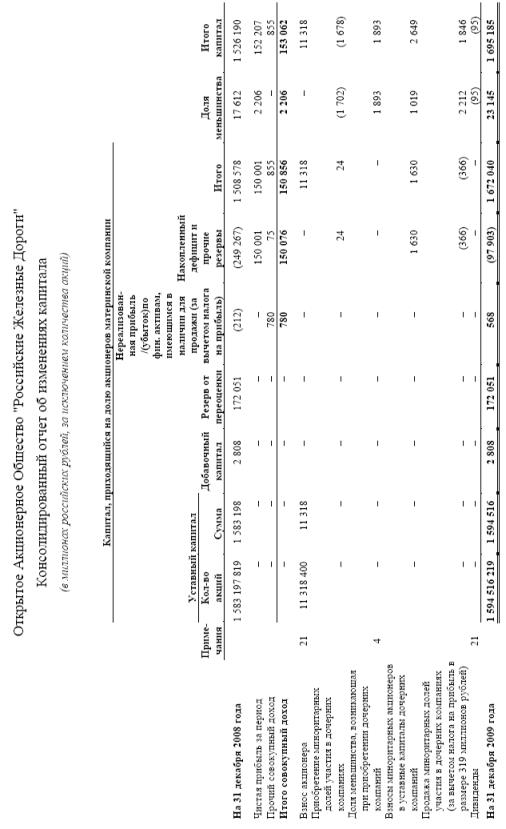

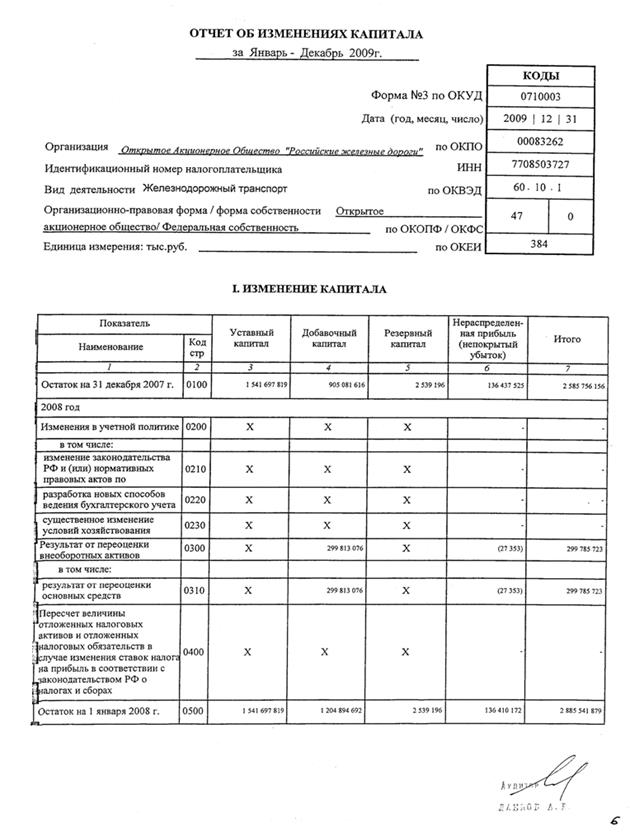

Рассмотрим порядок заполнения Отчета об изменениях капитала на примере ОАО «РЖД» формы №3 за 2009 г. (см. Приложение №3)

Раздел I «Изменения капитала».

Столбец 3 «Уставный капитал».

По данным пассива баланса ОАО «РЖД», величина уставного капитала на конец 2008 г. равна 1541697819 тыс. руб. В 2007 г. размер уставного капитала не изменился. В течение 2008 г. его размер увеличился на 4150000 тыс. руб. за счет дополнительного выпуска акций, что указывается по строке «Увеличение величины капитала, в том числе за счет дополнительного выпуска акций» за 2008 год. Уставный капитал в сумме 1541697819 тыс. руб. отражен в следующих строках формы №3: «Остаток на 31 декабря года, предшествующего предыдущему» и «Остаток на 1 января предыдущего года»; уставный капитал в сумме 1 583 197 819 тыс. руб.: «Остаток на 31 декабря предыдущего года», «Остаток на 1 января отчетного года» и «Остаток на 31 декабря отчетного года», поскольку за 2009 не было никаких изменений в уставном капитале. Во всех остальных строках столбца 3 ставится прочерк.

Столбец 4 «Добавочный капитал».

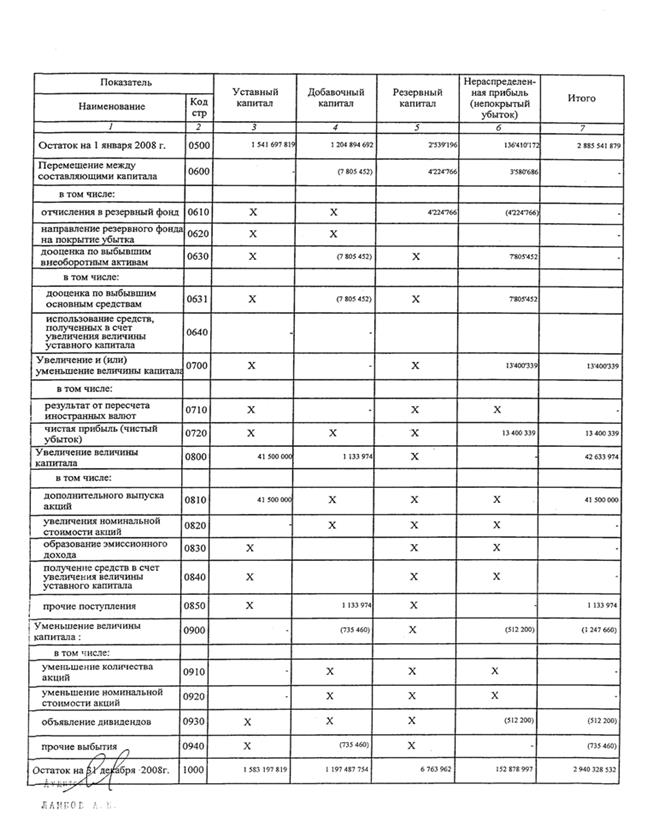

На начало 2008 г. сальдо счета 83 «Добавочный капитал» составляло 905081616 тыс. руб. В 2007 г. была проведена переоценка основных средств на 299813076 тыс. руб., вследствие чего добавочный капитал был изменен и на начало 2008 составил 1204894692 тыс. руб. В 2008 г. добавочный капитал был уменьшен на 7805452 тыс. руб. вследствие дооценки по выбывшим основным средствам. Результаты переоценки были отражены на 1 января 2009 г. Первоначальная стоимость основных средств составила 2574936734 тыс. руб. Восстановительная стоимость основных средств по документально подтвержденным рыночным ценам составила 2 685 101 293 тыс. руб. Переоценка в учете была отражена проводкой:

Дебет 01 Кредит 83 = 7805452 тыс. руб.

Далее в 2008 г. добавочный капитал был увеличен на 1133974 тыс. руб., что отразилось по строке «Прочие поступления», и был уменьшен на 735460 тыс. руб., что отразилось по строке «Прочие выбытия».

Сумму добавочного капитала в размере 1204894692 тыс. руб. отражается по строке «Остаток на 1 января предыдущего года», а в размере 1197487754 тыс. руб. – по строкам «Остаток на 31 декабря предыдущего года», «Остаток на 1 января отчетного года» и «Остаток на 31 декабря отчетного года», так как в 2009 г. не произошло изменений добавочного капитала.

Столбец 5 «Резервный капитал».

На конец 2007 г. и начало 2008 г. резервный капитал составил 2539196 тыс. руб., так как в 2007 не произошло его изменения. В 2008 г. отчисления в резервный фонд составили 4224766 тыс. руб., вследствие чего по строке «Остаток на 31 декабря предыдущего года» было показано 6763962 тыс. руб. В 2009 г. изменений резервного капитала не произошло.

В 2009 г. нераспределенная прибыль была увеличена на 5687189 тыс. руб. по строке «Пересчет величины отложенных налоговых активов и отложенных налоговых обязательств в случае изменения ставок налога на прибыль в соответствии с законодательством РФ о налогах и сборах».

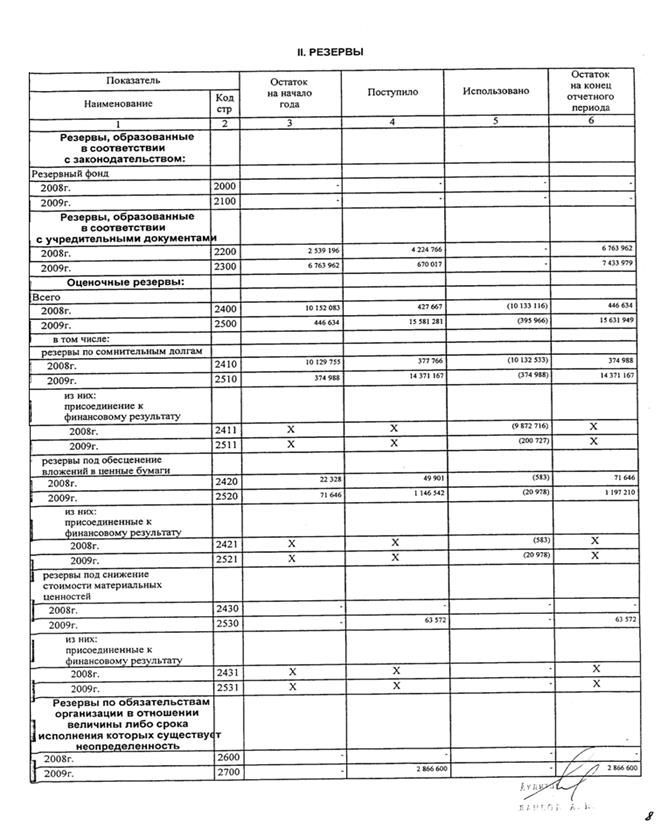

Раздел II «Резервы».

Строка «Резервы, образованные в соответствии с учредительными документами».

В соответствии с учредительными документами ОАО «РЖД» создает резервный фонд. Сумма резерва на 1 января 2009 г. составила 6763962 тыс. руб., поступило 670087 тыс. руб., что было отражено в графе «Поступило». Остаток на конец отчетного периода составил 7433979 тыс. руб.

По строке «Резервы по сомнительным долгам»

2.3. Анализ коэффициентов, получаемых из отчета об изменениях капитала и характеризующих деятельность организации ОАО «РЖД».

По данным Отчета об изменениях капитала можно рассчитать удельный вес основных его элементов, образующих располагаемый капитал ОАО «РЖД». Проанализируем изменение показателей за два года – 2008 и 2009. Расчеты приведены в таблицах:

|

Показатель |

На 31 декабря 2007 года |

На 31 декабря 2008 года |

Отклонение |

Темпы роста,% |

||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

||

|

Уставный капитал |

1541697819 |

53,43 |

1583197819 |

53,84 |

41500000 |

102,69 |

|

Добавочный капитал |

1204894692 |

41,76 |

1197487754 |

40,73 |

-7406938 |

99,39 |

|

Резервный капитал |

2539196 |

0,09 |

6763962 |

0,23 |

4224766 |

266,38 |

|

Нераспределенная прибыль (непокрытый убыток) |

136410172 |

4,73 |

152878997 |

5,20 |

16468825 |

112,07 |

|

Итого |

2885541879 |

100,00 |

2940328532 |

100,00 |

54786653 |

101,90 |

Из данных первой таблицы следует, что за предшествующий отчетному период собственный капитал возрос на 54786653 руб. Основным фактором его увеличения стало увеличение уставного капитала на 41500000 руб., также повлияло увеличение нераспределенной прибыли на 16468825 руб. и резервного капитала на 4224766 руб. Отрицательное влияние оказало снижение добавочного капитала на 7406938 руб.

|

Показатель |

На 31 декабря 2008 года |

На 31 декабря 2009 года |

Отклонение |

Темпы роста,% |

||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

||

|

Уставный капитал |

1583197819 |

53,84 |

1583197819 |

53,74 |

0 |

100,00 |

|

Добавочный капитал |

1197487754 |

40,73 |

1197487754 |

40,65 |

0 |

100,00 |

|

Резервный капитал |

6763962 |

0,23 |

6763962 |

0,23 |

0 |

100,00 |

|

Нераспределенная прибыль (непокрытый убыток) |

152878997 |

5,20 |

158566186 |

5,38 |

5687189 |

103,72 |

|

Итого |

2940328532 |

100,00 |

2946015721 |

100,00 |

5687189 |

100,19 |

Из данных второй таблицы следует, что за отчетный период собственный капитал возрос на 5687189 руб., единственным фактором чего послужило увеличение нераспределенной прибыли на 5687189 руб. Сложившая динамика элементов собственного капитала не вызвала значительных структурных сдвигов. По данным Отчета об изменениях капитала (Приложение 3) можно сделать вывод, что величина нераспределенной прибыли увеличилась за счет пересчета величины отложенных налоговых активов и отложенных налоговых обязательств в случае изменения ставок налога на прибыль в соответствии с законодательством РФ о налогах и сборах.

В ОАО «РЖД» формируются следующие виды резервов: резервы, образованные в соответствии с учредительными документами; резервы по сомнительным долгам; резервы под обесценение вложений в ценные бумаги; резервы под снижение материальных ценностей; резервы по обязательствам организации, в отношении величины либо срока исполнения которых существует неопределенность. Из них в 2009 году поступило в резервы, образованные в соответствии с учредительными документами 670017 руб. (5% от уставного капитала), в резервы по сомнительным долгам 14371167 руб. (израсходовано 374988 руб.), в резервы под обесценение вложений в ценные бумаги 1146542 руб. (израсходовано 20978 руб.), в резервы под снижение стоимости материальных ценностей 63572 руб., в резервы по обязательствам организации, в отношении величины либо срока исполнения которых существует неопределенность, 2866600 руб.

Глава 3.

3.1. Международная практика составления отчета об изменениях капитала.

Центральной группой пользователей бухгалтерской информации, согласно Принципам МСФО, выступают инвесторы компании. Инвесторов в первую очередь интересует информация о капитале компании. Правила включения в бухгалтерскую отчетность компании такой информации содержатся в МСФО (IAS) 1 «Представление финансовой отчетности».

В МСФО 1 капитал определяется как часть активов компании, остающаяся после вычета из них всех ее обязательств, иначе говоря, представляет собой стоимость чистых активов организации. Изменения в капитале между двумя отчетными датами отражают увеличение или уменьшение чистых активов и представляют собой суммарные прибыли и убытки, возникшие в результате деятельности компании в течение периода, а также результаты операций с акционерами, таких, как внесение капитала и выплата дивидендов. В МСФО 8 «Учетная политика, изменения в бухгалтерских расчетах и ошибки» обусловлено, что все суммы доходов и расходов, признанных за период, включаются в определение чистой прибыли или убытка и отражаются в отчете о прибылях и убытках. Исключение из этого правила составляют те прибыли или убытки, которые не признаются в отчете о прибылях и убытках, а отражаются непосредственно в капитале. К ним относятся : результаты переоценки основных средств; результаты переоценки инвестиций; курсовые разницы от пересчета финансовой отчетности иностранных подразделений или дочерних организаций. Отчет об изменениях в капитале призван раскрыть эти изменения капитала, неотраженные в отчете о прибылях и убытках.

В отчете, отражающем все изменения в капитале, формируется следующая информация: чистая прибыль или убыток за период; величина доходов и расходов, прибылей и убытков, которые не признаны в отчете о прибылях и убытках; изменения в учетной политике и корректировка фундаментальных ошибок; стоимость операций с акционерами при внесении капитала и выплате дивидендов; сальдо накопленной прибыли (убытка) на начало периода и на отчетную дату и ее изменение за период; сверка балансовой стоимости каждого класса акционерного капитала, эмиссионного дохода и каждого резерва на начало и конец периода.

Для составления отчета об изменениях капитала необходимо следующее:

1. Из оборотной ведомости компании занести показатели: уставный капитал, дополнительный неоплаченный капитал, резервный капитал, нераспределенная прибыль на начало отчетного периода;

2. Просчитать и сверить итоги графы «Баланс на начало периода» после корректировок с данными бухгалтерского баланса на начало отчетного периода в соответствии с МСФО;

3. В графу «Эффект трансформации» занести итоговую сумму корректировок, повлиявших на нераспределенную прибыль прошлых лет;

4. Из отчета о прибылях и убытках в графу «Прибыль отчетного периода» занести сумму нераспределенной прибыли отчетного периода;

5. Отразить прибыли и убытки, не признанные в отчете о прибылях и убытках. Чистые прибыли и убытки, не признанные в отчете о прибылях и убытках, включают: увеличение (уменьшение) от переоценки имущества; увеличение (уменьшение) от переоценки инвестиций; курсовые разницы от пересчета финансовой отчетности иностранных подразделений.

6. Отразить выплаченные дивиденды;

7. Отразить эмиссию акций;

8. Просчитать и сверить итоги графы «Баланс на конец отчетного периода» с данными бухгалтерского баланса на конец отчетного периода в соответствии с МСФО.

В соответствии с требованиями МСФО при составлении отчета об изменениях в капитале необходимо отразить влияние корректировочных проводок на нераспределенную прибыль. Поэтому вводится специальная графа «Эффект трансформации».

9. Составить пояснения к отчету об изменениях капитала.

МСФО не регламентируют жестко форму Отчета об изменениях в капитале, а только указывают на информацию, необходимую для раскрытия. Однако в целом состав раскрываемой информации схож как для целей МСФО, так и в российской форме № 3 «Отчет об изменениях капитала».

3.2. Улучшение составления отчета организации ОАО «РЖД».

ОАО «РЖД» ведет бухгалтерскую отчетность по российским и международным стандартам (см. Приложение №4). В 2009 году организация увеличила чистую прибыль по МСФО почти в 2 раза по сравнению с 2008 годом – до 152,2 млрд рублей. Консолидированная финансовая отчетность ОАО «РЖД» по МСФО учитывает показатели всех дочерних и ассоциированных компаний, входящих в холдинг, — это более 170 предприятий.

«2009 год стал проверкой на прочность для ОАО «РЖД». В связи с падением погрузки доходы несколько сократились. Руководство компании приняло ряд мер по сокращению затрат, и эти мероприятия дали соответствующий позитивный результат. По итогам года удалось существенно снизить величину операционных расходов – на 8,2% до 999,788 млрд рублей. В том числе на оплату труда – на 13%, на материалы, затраты на ремонт и обслуживание – на 24,5%, на топливо – на 32,5%. В итоге показатель EBITDA (аналитический показатель, равный объёму прибыли до вычета расходов по процентам, уплаты налогов и амортизационных отчислений) вернулся на докризисный уровень. Существенную роль сыграла и государственная поддержка компании в кризисный период », — заявил старший вице-президент ОАО «РЖД» Вадим Михайлов, комментируя отчетность.

Размер выручки группы в 2009 году охарактеризовался незначительным снижением (на 4%) и составил 1154,460 млрд рублей, в том числе выручка от грузовых перевозок снизилась на 6% и составила 833,36 млрд рублей, выручка от пассажирских перевозок выросла на 3% и составила 166,656 млрд рублей. Показатель EBITDA в 2009 году зафиксирован в размере 329,94 млрд рублей, что на 51% превышает соответствующий показатель 2008 года (218,78 млрд рублей). Рентабельность по EBITDA по итогам 2009 года составила 28,6% (18,2% в 2008 году). Рост рентабельности достигнут, в основном, за счет оптимизации и сокращения издержек, что свидетельствует о повышении эффективности операционной деятельности, а также увеличения размера субсидий из федерального и местных бюджетов, что связано с государственным регулированием железнодорожных тарифов. В результате консолидированная чистая прибыль за отчетный период составила 152,2 млрд рублей, что практически в 2 раза превышает чистую прибыль группы в 2008 году (76,4 млрд рублей).

ОАО «РЖД» по-прежнему остается одним из крупнейших налогоплательщиков России: за 2009 год было начислено 40,8 млрд рублей налога на прибыль (+2,5% к 2008 году, несмотря на снижение ставки по налогу на прибыль с 24% до 20%).

Заключение.

В пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках должны приводиться дополнительные данные об изменениях в капитале (уставном, резервном, добавочном и т.д.) организации. Хозяйственные товарищества и общества в составе бухгалтерской отчетности должны раскрыть информацию о наличии и изменениях уставного (складочного) капитала, резервного капитала и других составляющих капитала организации. В состав годовой бухгалтерской отчетности входит форма №3 «Отчет об изменениях капитала». В ней отражаются показатели, характеризующие формирование уставного, добавочного и резервного капитала предприятия, а также нераспределенной прибыли (непокрытого убытка). Кроме того, форма № 3 «Отчет об изменениях капитала» содержит сведения о формировании и использовании резервов. «Отчет об изменениях капитала» включает в себя: раздел I «Изменения капитала»; раздел II «Резервы»; раздел «Справки».

В работе на основе нормативно-правовых актов были подробно рассмотрены содержание и техника составления формы №3 «Отчет об изменениях капитала», а также порядок заполнения Отчета об изменениях капитала за 2009 г. на конкретном примере.

Список литературы.

1. Налоговый Кодекс Российской Федерации.

2. Федеральный закон от 21 ноября 1996 г. №129-ФЗ (ред. от 28.09.2010) «О бухгалтерском учете».

3. Федеральный закон от 26.12.1995 №208-ФЗ (ред. от 03.11.2010) «Об акционерных обществах» и Федеральный закон от 08.02.1998 №14-ФЗ (ред. от 27.12.2009) «Об обществах с ограниченной ответственностью».

4. ПБУ 4/99 «Бухгалтерская отчетность организации».

5. Приказ Минфина РФ от 29.07.1998 №34н

(ред. от 26.03.2007) «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в российской федерации».

6. Приказ Минфина РФ от 22.07.2003 №67н (ред. от 18.09.2006) «О формах бухгалтерской отчетности организаций».

7. ПБУ 1/08 «Учетная политика организации».

8. ПБУ 5/01 «Учет материально-производственных запасов».

9. ПБУ 19/02 «Учет финансовых вложений».

10. План счетов бухгалтерского учета и инструкция по его применению.

11. Л. В. Сотникова — Бухгалтерская отчетность организации. 2008 — 2009 год (Совместные издания с Институтом профессиональных бухгалтеров) — 2009 год.

12. Бабаев Ю.А, Петров А.М. — Международные Стандарты Финансовой Отчетности. Кнорус, 2009 год.

13. МСФО 1 «Представление финансовой отчетности».

14. МСФО 8 «Учетная политика, изменение в бухгалтерских расчетах и ошибки».

15. Официальный сайт ОАО «РЖД» — http://rzd.ru/

Приложение №1.

Приложение №2.

Пассив бухгалтерского баланса ОАО «РЖД» годовой отчетности за 2009 год.

Приложение №3.

Отчет об изменениях капитала ОАО «РЖД» годовой отчетности за 2009 год.

Приложение №4.