(3 оценок, среднее: 4,67 из 5)

(3 оценок, среднее: 4,67 из 5)

Учебная работа. Организация бухгалтерского учета в организациях № 1390

Международный славянский институт

Факультет: Экономика и организация предпринимательства

Специальность: 080109.65 Бухгалтерский учет, анализ и аудит – 3,8 лет

Дисциплина: Лабораторный практикум

по бухгалтерскому учету

Контрольная работа

Вариант I

Выполнила: студентка 2 курса

группа № 20 шифр №087-Б07В

Андреева Светлана

Владимировна

Научный

руководитель — к.э.н., доцент

Самылина Юлия

Николаевна

г. Вышний Волочек

2010 г .

Содержание

Задание № 1 . Организация бухгалтерского учета в организациях_ 3

Общие принципы построения бухгалтерского учета на предприятиях_____________________________________________3

Формы ведения бухгалтерского учета________________________ 9

Журнально-ордерная форма ведения учета ______________________ 10

Мемориально-ордерная форма ведения учета ____________________ 14

Упрощенная форма ведения бухгалтерского учета _______________ 18

Автоматизированные формы ведения учета ___________________ _ 19

Задание № 2. Заполнить журнал-ордер. Определить обороты и остатки по расчетному счету_______________________________20

Список использованной литературы ______________________ 22

Задание № 1. Организация бухгалтерского учета в организациях

Общие принципы построения бухгалтерского учета на предприятиях

Под организацией бухгалтерского учета понимают систему условий и элементов (слагаемых) построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия и осуществления контроля за рациональным использованием имущества предприятия.

Основными слагаемыми системы организации бухгалтерского учета являются первичный учет и документооборот, инвентаризация, План счетов бухгалтерского учета, формы бухгалтерского учета, формы организации учетно-вычислительных работ, объем и содержание отчетности, организация материальной ответственности, учетная политика предприятия.

В соответствии с Законом о бухгалтерском учете и отчетности бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах предприятий, о движении имущества и обязательств путем сплошного, непрерывного и документированного учета всех хозяйственных операций.

Соответственно, исходя из этого определения, объектами бухгалтерского учета на предприятии являются:

· имущество;

· обязательства;

· хозяйственные операции , осуществляемые предприятием в процессе своей деятельности.[1]

В бухгалтерском учете имущество определяется как совокупность оборотных и внеоборотных активов предприятия. При этом к оборотным активам относятся денежные средства или продукция, которые могут быть обращены в денежные средства или потреблены в течение одного года или обычного операционного цикла. Если этот цикл более одного года, то такое имущество оборотным не считается. Итак, к оборотным активам относятся:

· наличные деньги в кассе предприятия, ·

· денежные средства, хранящиеся на счетах предприятия в банках,

· легко реализуемые ценные бумаги, то есть краткосрочные финансовые вложения,

· дебиторская задолженность,

· запасы сырья, материалов, незавершенного производства, готовой продукции,

· текущая часть расходов будущих периодов.[2]

К внеоборотным активам относятся активы, полезные свойства которых ожидается использовать в течение периода свыше одного года. В состав внеоборотных включаются:

· основные средства,

· земельные участки,

· объекты природопользования,

· капитальные вложения,

· долгосрочные финансовые вложения,

· нематериальные активы,

· деловая репутация предприятия и др.[3]

Обязательства – это долговые обязательства, которые должны быть оплачены предприятием в течение обычного операционного цикла (одного года), так называемые текущие обязательства. Если долги оплачиваются в течение срока, превышающего 1 год, то это долгосрочные обязательства. К понятию обязательства не относится дебиторская задолженность.

Обычный операционный период означает период времени от момента инвестирования денежных средств до их возвращения в какой-либо форме.

Хозяйственные операции – факты предпринимательской и иной деятельности предприятия, оказывающие влияние на имущество, обязательства, величину денежных результатов.[4]

Организация бухгалтерского учета преследует выполнение следующих основных задач :

1. Формирование полной и достоверной информации о деятельности предприятия, его имущественного положения: информации, необходимой внутренним пользователям предприятия и внешним пользователям.

2. Обеспечение информацией пользователей бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении хозяйственных операций, за целесообразностью операций, наличием и движением имущества, использованием различных ресурсов в соответствии с утвержденными нормами.

3. Предотвращение отрицательных результатов и выявление внутрихозяйственных резервов, обеспечение финансовой устойчивости.[5]

Общими принципами организации бухгалтерского учета являются:

· государственной регулирование бухгалтерского учета (Правительством РФ, Минфином РФ и другими ведомствами). Государство определяет общие принципы организации и ведения бухгалтерского учета, состав, содержание, сроки и адресаты представления бухгалтерской отчетности, хозяйственных субъектов, обязанных вести бухгалтерский учет, их права, обязанности и ответственность;

· сочетание государственного регулирования бухгалтерского учета с предоставлением прав предприятию в организации и ведении бухгалтерского учета;

· обеспечение аналитичности данных бухгалтерского учета, позволяющей выявить резервы повышения эффективности производства;

· постоянное совершенствование учетного процесса, методологии и техники бухгалтерского учета, научной организации труда бухгалтерских работников;

· применение общих принципов управления, включая принципы программно-целевого управления, научную организацию труда.[6]

Бухгалтерский учет в обязательном порядке ведется на любом предприятии независимо от его организационно-правовой формы и сферы деятельности. Основные правила организации и ведения бухгалтерского учета для всех предприятий едины.

Ведение бухгалтерского учета регламентируется законами, нормативными актами и положениями по бухгалтерскому учету. Но устанавливаемые законодательными документами правила предполагают многовариантность бухгалтерских решений. Поэтому каждое предприятие в соответствии со спецификой своей деятельности вправе выбрать те варианты, которые обеспечат ему наиболее эффективную работу.

Такие вопросы, как организация, форма и техника ведения бухгалтерского учета, предприятие решает самостоятельно. Ответственность за организацию бухгалтерского учета на предприятии и соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций.

В Федеральном законе «О бухгалтерском учете» от 21.11.96 № 129-ФЗ предусмотрено, что в зависимости от объема учетной работы бухгалтерский учет на предприятии может осуществляться:

· бухгалтерией как самостоятельным подразделением;

· бухгалтером, состоящим в штате предприятия;

· специальной централизованной бухгалтерией, обслуживающей несколько предприятий;

· бухгалтером, работающим по договору;

· руководителем предприятия лично.

На крупных предприятиях бухгалтерия разделена на несколько отделов, например, расчетный, материальный, производственный, отдел готовой продукции, учета капитальных вложений и т.д.

Расчетная группа выполняет все расчеты по заработной плате и удержаний из нее, а также осуществляет контроль за использованием фонда оплаты труда, ведет учет расчетов по единому социальному налогу.

Материальная группа ведет учет приобретения материальных ценностей, расчетов с поставщиками, хранение материалов и списание их в производство. На небольших предприятиях материальная группа ведет учет поступления основных средств, нематериальных активов и учет готовой продукции, на крупных предприятиях для этих целей создаются специальные группы.

Производственная группа ведет учет затрат на все виды производств, калькулирование себестоимости выпускаемой продукции, а также учет затрат незавершенного производства.

На крупных предприятиях выделяется финансовая группа , работники которой ведут учет денежных средств и расчеты предприятия с другими юридическими и физическими лицами.

Бухгалтерия предприятия обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе составление отчетности. Аппарат бухгалтерии взаимодействует со всеми подразделениями предприятия, получает все необходимые сведения для осуществления учета и составления отчетности.

Главный бухгалтер подписывает совместно с руководителем организации документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также документы, связанные с расчетными, кредитными и денежными обязательствами. Указанные документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются.

Бухгалтеру запрещается принимать к исполнению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину. О таких документах бухгалтер письменно извещает руководителя организации. При получении от руководителя письменного распоряжения о принятии указанных документов к учету бухгалтер исполняет его, но всю полноту ответственности за незаконность совершенных операций несет руководитель организации.

Формы ведения бухгалтерского учета

Под формой бухгалтерского учета понимается определенная система использования учетных регистров, которая устанавливает формы, последовательность и способы учетных записей.

Назначение всех форм ведения бухгалтерского учета одинаково, они предназначены для регистрации хозяйственных операций, группировки однородных данных и отражения их на счетах синтетического и аналитического учета, подсчета оборотов и сальдо на счетах, обобщения расчетов в балансе и отчетности. Поэтому признаками, отличающими одну форму бухгалтерского учета от другой, являются: содержание и форма применяемых регистров, взаимосвязь регистров синтетического и аналитического учета, последовательность и способы записей в учетные регистры. Форму ведения бухгалтерского учета предприятие выбирает самостоятельно.

Основными формами ведения бухгалтерского учета являются:

· журнально-ордерная;

· мемориально-ордерная;

· упрощенная форма учета для малых предприятий;

· автоматизированная форма, с применением программ автоматизации бухгалтерского учета.[7]

Журнально-ордерная форма ведения учета

Журнально-ордерная форма ведения бухгалтерского учета в настоящее время является наиболее прогрессивной и распространенной. Именно она, как правило, используется в программах автоматизации бухгалтерского учета.

Журнально-ордерная форма сочетает хронологические и систематические, аналитические и синтетические учетные регистры. Журналы-ордера ведутся на основании первичных документов.

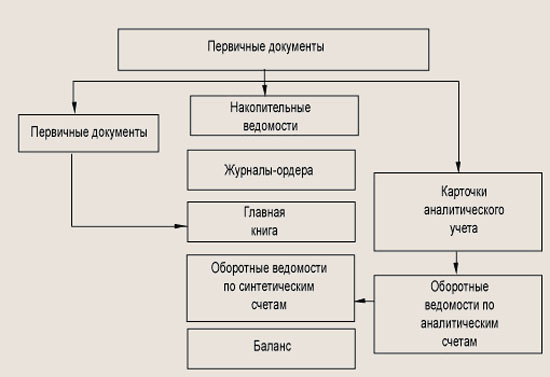

Последовательность заполнения учетных регистров при журнально-ордерной форме ведения бухгалтерского учета можно представить в виде схемы (рис. 6.1).

Рис. 6.1. Журнально-ордерная форма ведения учета

1. На основании первичных документов хозяйственные операции записываются в накопительных ведомостях, т. е. регистрируются в журнале хозяйственных операций. Пример журнала хозяйственных операций организации за январь приведен в табл. 6.1.

Таблица 6.1

| Содержание операции | Сумма, р. | Дебет | Кредит |

| 1 . Получен краткосрочный кредит | 60000 | 51 | 66 |

| 2. Получены деньги в кассу с расчетного счета | 30000 | 50 | 51 |

| 3. Погашена задолженность подотчетного лица | 120 | 50 | 71 |

| 4. Оплачен счет за материалы | 34000 | 60 | 51 |

| 5. Получена выручка от реализации продукции | 42000 | 51 | 90 |

| 6. Выдана заработная плата | 28000 | 70 | 50 |

| 7. Погашена дебиторская задолженность в кассу | 1200 | 50 | 76 |

| 8. Выданы деньги на командировку | 2000 | 71 | 50 |

2. Затем данные хозяйственные операции записываются в журналы-ордера и дополнительные ведомости.

В качестве примера приведены журналы-ордера и ведомости по счетам 50 и 51, составленные на основании данных журнала хозяйственных операций.

В журналы-ордера переносятся итоги хозяйственных операций по одному счету или группе счетов, поэтому журналы-ордера имеют определенные номера, например, журнал-ордер № 1 ведется по счету 50 «Касса» (табл. 6.2), журнал-ордер № 2 — по счету 51 «Расчетные счета» (табл. 6.3), журнал-ордер № 3 — по счетам 55 «Специальные счета в банках», 57 «Переводы в пути», журнал-ордер № 4 — по счетам 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и т.д. Журналы-ордера составляются по кредитовому признаку счетов, т.е. в них отражаются операции, которые прошли по кредиту данного счета в корреспонденции с дебетом других счетов.

К денежным счетам 50 и 51 дополнительно ведутся ведомости: ведомость № 1 по счету 50 (табл. 6.4 ) и ведомость № 2 по счету 51 (табл. 6.5 ). Ведомости составляются по дебетовому признаку счетов, т.е., в них отражаются операции, которые прошли по дебету данного счета в корреспонденции с кредитом других счетов.

3. Итоговые данные по каждому журналу-ордеру переносятся в Главную книгу, которая открывается на год и ведется по каждому счету, например по счету 50 «Касса» (табл. 6.6 ).

Таблица 6.2

| № операции | В кредит счета 50 с дебета счетов | Итого | ||||

| 70 | 71 | 76 | … | … | ||

| 6 | 28000 | 28000 | ||||

| 8 | 2000 | 2000 | ||||

| Итого | 28000 | 2000 | … | 30000 | ||

Таблица 6.3

| № операции | В кредит счета 51 с дебета счетов | Итого | ||||

| 50 | 60 | … | … | … | ||

| 2 | 30000 | 30000 | ||||

| 4 | 34000 | 34000 | ||||

| Итого | 30000 | 34000 | … | … | … | 64000 |

| Сальдо на начало месяца — 500 р. | ||||||

| № операции | В дебет счета 50 с кредита счетов | Итого | ||||

| 51 | 71 | 76 | … | … | ||

| 2 | 30000 | 30000 | ||||

| 3 | 120 | 120 | ||||

| 7 | 1200 | 1200 | ||||

| Итого | 30000 | 120 | 1200 | … | … | 31320 |

| Сальдо на конец месяца— 18200 р. | ||||||

Таблица 6.5

| Сальдо на начало месяца — 25000 р. | ||||||

| № операции | В дебет счета 51 с кредита счетов | Итого | ||||

| 66 | 90 | … | … | … | ||

| 1 | 60000 | 60000 | ||||

| 5 | 42000 | 42000 | ||||

| Итого | 60000 | 42000 | … | … | … | 102000 |

| Сальдо на конец месяца — 63 000р. | ||||||

| Месяц | Обороты по дебету | Обороты по кредиту | Сальдо | ||||

| 70 | 71 | 76 | … | Дебет | Кредит | ||

| На 01.01.20… | 500 | ||||||

| Январь | 28000 | 2000 | … | … | 30000 | 18200 | |

| Февраль | … | ||||||

| Март | |||||||

| … | |||||||

| … | |||||||

| Итого | … | … | … | … | … | … | |

4. На основании Главной книги составляют оборотную ведомость и баланс.

Достоинствами журнально-ордерной формы ведения учета являются удачное сочетание аналитического и синтетического учета и более удобные формы для составления отчетности, а в качестве недостатка следует отметить сложность построения основных регистров.

Мемориально-ордерная форма ведения учета

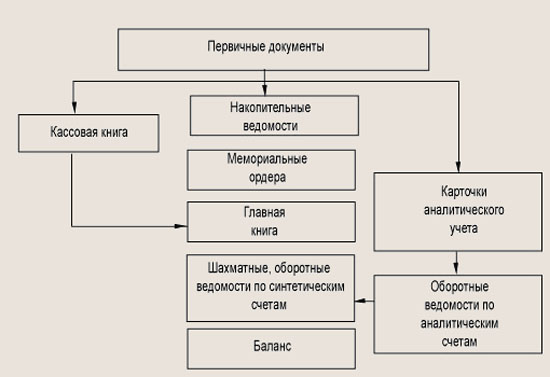

Последовательность заполнения учетных регистров при мемориально-ордерной форме ведения бухгалтерского учета можно представить в виде схемы (рис. 6.2).

1. На основании первичных документов все хозяйственные операции записываются в накопительные ведомости, которые ведутся в форме журнала хозяйственных операций.

2. Однородные хозяйственные операции, т.е. операции по ведению учета на одном бухгалтерском счете или группе нескольких зависимых счетов, переносятся в мемориальные ордера, в которых записываются содержание операции, сумма и корреспонденция счетов.

Мемориальные ордера имеют определенные номера, например, мемориальный ордер № 1 ведется — по счету 50 «Касса» (табл. 6.7), мемориальный ордер № 2 — по счету 51 «Расчетные счета» (табл. 6.8), мемориальный ордер № 3 — по счетам 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами», мемориальный ордер № 4 — по счету 70 «Расчеты с персоналом по оплате труда», мемориальный ордер № 5 — по счету 20 «Основное производство» и т.д.

3. Итоговые данные мемориальных ордеров в конце месяца записываются в хронологическом порядке в регистрационный журнал (табл. 6.9). Итоговая сумма по регистрационному журналу должна быть равна сумме дебетовых и кредитовых оборотов по всем синтетическим счетам.

4. Данные из мемориальных ордеров разносят по счетам Главной книги, например по счету 50 «Касса» (табл. 6.10). Обороты по Главной книге сравнивают с итоговой суммой всех мемориальных ордеров в регистрационном журнале. Если обороты совпали, значит проводки по синтетическим счетам разнесены правильно.

Рис. 6.2. Мемориально-ордерная форма ведения учета

Таблица 6.7

| Содержание операции | Дебет | Кредит | Сумма, р. |

| 1 . Возвращены подотчетные деньги | 50 | 71 | 280 |

| 2. Получены деньги из банка в кассу | 50 | 51 | 15000 |

| 3. Выдана заработная плата | 70 | 50 | 13500 |

| 4. Выдано подотчет | 71 | 50 | 3000 |

| Итого | 31780 |

Таблица 6.8

| Содержание операции | Дебет | Кредит | Сумма, р. |

| 1. Получены деньги от покупателей на расчетный счет | 51 | 62 | 25000 |

| 2. Оплачен счет поставщика | 60 | 51 | 18000 |

| 3. Частично погашен кредит банка | 66 | 51 | 30000 |

| 4. Деньги из кассы сданы в банк | 51 | 50 | 7000 |

| Итого | 80000 |

Таблица 6.9

| № мемориального ордера | Дата заполнения ордера | Сумма, р. |

| 1 | 2.02 | 31780 |

| 2 | 2.02 | 80000 |

| 3 | … | … |

| 4 | … | … |

| … | … | … |

| … | … | … |

| … | … | … |

| Итого за январь | … |

Таблица 6.10

| Дата |

№ м/о |

Кредит счета 50 | Итого | Дата | № м/о | Дебет счета 50 | Итого | ||||

| 70 | 71 | … | 51 | 71 | … | ||||||

| 02.02 | 1 | 13500 | 3000 | 16500 | 02.02 | 1 | 15000 | 280 | 15280 | ||

| Итого | … | … | … | … | Итого | … | … | … | … | ||

5. На основании Главной книги составляются шахматная и оборотная ведомости.

В табл. 6.11 приведена шахматная ведомость, содержащая данные мемориальных ордеров № 1 и 2.

Таблица 6.11

| Кредит/Дебет | 01 | 10 | 20 | 50 | 51 | 60 | 66 | 70 | 71 | Итого |

| 01 | ||||||||||

| 10 | ||||||||||

| 20 | ||||||||||

| 50 | 7000 | 13500 | 3000 | 23500 | ||||||

| 51 | 15000 | 18000 | 30000 | 63000 | ||||||

| 60 | ||||||||||

| 62 | 25000 | 25000 | ||||||||

| 71 | 280 | 280 | ||||||||

| Итого | … | … | … | 15280 | 32000 | 18000 | 30000 | 13500 | 3000 | 111780 |

6. По данным Главной книги и оборотной ведомости заполняют баланс предприятия за отчетный период.

К достоинствам мемориально-ордерной формы ведения учета можно отнести простоту заполнения учетных регистров, легкость проверки правильности отражения операций, возможность исправления ошибок при сверке данных. Недостатками можно считать многократность записи одной и той же суммы в разных регистрах, что приводит к усложнению работы и увеличению вероятности ошибок, а также отставание аналитического учета от синтетического и сложность составления отчетности.

Упрощенная форма ведения бухгалтерского учета

Упрощенная форма ведения бухгалтерского учета применяется на небольших предприятиях с незначительным числом хозяйственных операций.

При упрощенной форме ведения бухгалтерского учета на основе первичных документов ведется Книга учета хозяйственных операций (табл. 6.12), в которой отражаются остатки по счетам на начало года. В течение года в книге регистрируются все хозяйственные операции, которые одновременно отражаются на счетах бухгалтерского учета.

В книге учета содержатся все используемые малым предприятием бухгалтерские счета, что позволяет вести учет хозяйственных операций на каждом из них.

Таблица 6.12

| Содержание операции | 10 | 20 | 50 | 51 | … | ||||

| Д | К | Д | К | Д | К | Д | К | ||

| Сальдо начальное | 10000 | 3000 | 600 | ||||||

| 1.Списаны материалы в производство | 8000 | 8000 | |||||||

| 2.Получены деньги в кассу | 4000 | 4000 | |||||||

| … | … | … | … | … | … | … | … | ||

| Итого | … | … | … | … | … | … | … | … | |

Книга учета является комбинированным регистром и совмещает хронологическую и систематическую регистрацию операций. В конце отчетного периода подсчитывают дебетовые и кредитовые остатки по всем счетам, которые служат данными для составления баланса.

Автоматизированные формы ведения учета

В настоящее время разработаны десятки программ, позволяющих автоматизировать бухгалтерский учет на предприятиях с помощью персональных компьютеров.

Все программы предлагают стандартный набор инструментов, позволяющих облегчить и автоматизировать работу бухгалтера. Большинство программ универсальны и дают возможность автоматизировать бухгалтерский учет любого вида сложности.

К наиболее популярным программам ведения автоматизированного бухгалтерского учета относятся: 1C: Бухгалтерия, Инфо-Бухгалтер, Турбо-Бухгалтер, Парус и т.д.

Основной источник информации в программах автоматизации бухгалтерского учета — журнал хозяйственных операций. Данные вводятся в журнал в виде первичных документов, проводок или типовых операций, перечень которых можно изменить и дополнить. Обрабатывая этот журнал, программы делают разноску операций по счетам, определяют обороты и сальдо, составляют оборотную ведомость, готовят итоговый баланс и другие отчеты. Программы позволяют вести различные виды учета: синтетический и аналитический, суммовой и количественный, валютный учет, проводить расчет заработной платы и действующих налогов.

В комплект поставки программ входит стандартный набор бланков первичных документов и отчетности, а также других документов, соответствующих текущему законодательству. В программах имеется возможность оперативно корректировать план счетов, ставки налогов, добавлять новые отчетные формы в соответствии с любыми изменениями в законодательстве.

Задание № 2. Заполнить журнал-ордер. Определить обороты и остатки по расчетному счету.

Данные для расчета:

Остаток денежных средств на начало месяца – 3 000 000 рублей.

За отчетный месяц проведены следующие хозяйственные операции:

1) 10.10 – получены с расчетного счета и оприходованы в кассе деньги — 1 000 000 рублей;

2) 15.10 – погашена задолженность поставщикам – 800 000 рублей;

3) 15.10 – перечислено налогов в бюджет – 600 000 рублей;

4) 20.10 – перечислены денежные средства по месту нахождения подотчетного лица – 400 000 рублей;

5) 21.10 – перечислены с расчетного счета и оприходованы в кассе деньги – 200 000 рублей;

6) За отчетный период зачислена на расчетный счет выручка от реализации – 1 200 000 рублей.

Хозяйственные операции за октябрь

| № | Дата | Наименование хозяйственной операции | Сумма | Счета | |

| п/п | тыс. руб. | Д-т | К-т | ||

| 1 | 10.окт | Получены с расчетного счета и оприходованы в кассе деньги | 1 000 | 50 | 51 |

| 2 | 15.окт | Погашена задолженность поставщикам | 800 | 60 | 51 |

| 3 | 15.окт | Перечислено налогов в бюджет | 600 | 68 | 51 |

| 4 | 20.окт | Перечислены денежные средства по месту нахождения подотчетного лица | 400 | 71 | 51 |

| 5 | 21.окт | Перечислены с расчетного счета и оприходованы в кассе деньги | 200 | 50 | 51 |

| 6 | 31.окт | Зачислена на расчетный счет выручка от реализации | 1 200 | 51 | 62 |

| Журнал-ордер и Ведомость по счету 51 | |||||||||||||

| за Октябрь 2009 г. | |||||||||||||

| ООО «СЕЛЕНА» | |||||||||||||

| Дата | Документ | Содержание | Нач.ост.Деб. | Нач.ост.Кред. | 62 | Деб.Оборот | 50 | 71 | 60 | 68 | Кред.Оборот | Кон.ост.Деб. | Кон.ост.Кред. |

| 10.10.09 | Приходный кассовый ордер №00000001 | Поступление в кассу: Приход: | 3 000 000 | 1 000 000 | 1 000 000 | 2 000 000 | |||||||

| 15.10.09 | Выписка №000001 | Движения по р/с Оплата поставщику | 2 000 000 | 800 000 | 800 000 | 1 200 000 | |||||||

| 15.10.09 | Выписка №000001 | Движения по р/с Платежи в бюджет | 1 200 000 | 600 000 | 600 000 | 600 000 | |||||||

| 20.10.09 | Выписка №000002 | Движения по р/с Перечислены денежные средства по месту нахождения подотчетного лица | 600 000 | 400 000 | 400 000 | 200 000 | |||||||

| 21.10.09 | Приходный кассовый ордер №00000002 | Поступление в кассу: Приход: | 200 000 | 200 000 | 200 000 | ||||||||

| 31.10.09 | Выписка №000004 | Движения по р/с Получено от покупателей | 1 200 000 | 1 200 000 | 1 200 000 | ||||||||

| Итого | 3 000 000 | 1 200 000 | 1 200 000 | 1 200 000 | 400 000 | 800 000 | 600 000 | 3 000 000 | 1 200 000 | ||||

Список использованной литературы

Налоговый кодекс Российской Федерации Ч.I, от 31.07.1998 года № 146-ФЗ (принят ГД ФС РФ 16.07.1998 г.) (ред. от 30.06.2008 г.).

Налоговый кодекс Российской Федерации Ч.II, от 05.08.2000 года № 117-ФЗ (принят ГД ФС РФ 19.07.2000 г.) (ред. от 13.10.2008 г.).

ФЕДЕРАЛЬНЫЙ ЗАКОН от 21.11.1996 N 129-ФЗ (ред. от 03.11.2006) «О БУХГАЛТЕРСКОМ УЧЕТЕ» (принят ГД ФС РФ 23.02.1996).

ПРИКАЗ Минфина РФ от 29.07.1998 N 34н (ред. от 26.03.2007) «ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ» (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598).

1. Бухгалтерский учет: Учебник / Кондаков Н.П. — М.: ИНФРА-М, 2005.

2. Теория бухгалтерского учета: Задачи и ситуации: Учебное пособие / Г.П.Байда, Е.А. Марусенко, Е.В. Погорелова. — М.: Финансы и статистика, 2004.

3. Теория бухгалтерского учета: Учебник для студентов вузов/ Бабаев Ю.А.- М.: ЮНИТИ,2003.

4. Лабораторный практикум по бухгалтерскому учету:Учебный модуль,ч2.Пособие по преподаванию Кейс-задачи «Бухгалтерский учет на промышленном предприятии»:Метод пособие/под ред. Проф. О.А.Мироновой.-М.:Финансы и статистика,2004.-136с.

5. Лабораторный практикум по бухгалтерскому учету:Учебный модуль,ч1.Пособие по преподаванию Кейс-задачи «Бухгалтерский учет на промышленном предприятии»:Метод пособие/под ред. Проф. О.А.Мироновой.-2-е изд., перераб. -М.:Финансы и статистика,2005.-420с.

6. Лабораторный практикум по бухгалтерскому учету:Учеб. пособие/Мизиковский Е.А., Елманова Е.Н., Пуреховская Е.В./под ред. Д.э.н. проф. Е.А.Мизиковского.-М:Юристъ,2003.-529с.

7. Теория бухгалтерского учета: Учебник для студентов вузов/ Кирьянова З.В. – 2-е изд., перераб. и доп.- М.: Финансы и статистика, 2007.

8. Астахов В.П. Теория бухгалтерского учета: Учебное пособие. – М.: Издательский центр «МарТ», 2005.

9. Бабаев Ю.А. Теория бухгалтерского учета: Учебное пособие для вузов. – М.: ЮНИТИ, 2005.

10. Кутер М.И. Теория и принципы бухгалтерского учета. – М.: Финансы и статистика, Экспертное бюро, 2008.

11. Теория бухгалтерского учета: Учеб. Пос. / Под ред. Е. А. Мизиковского. – М.: ЮРИСТЪ, 2004.

12. Соколов Я.В. Основы теории бухгалтерского учета. – М.: Финансы и статистика, 2006.

13. Справочник бухгалтера и аудитора / Под. Ред. Е. А. Мизиковского. – М.: ЮРИСТЪ, 2007.

Интернет источники:

www . budgtrf . ru — сайт бюджетной системы.

www . gov . ru — сервер органов государственной власти РФ.

www . minfm . ru — сайт Министерства финансов.

www.cbr.ru — сайт Центрального банка.

материалы АО «Консультант Плюс».

[1] Бабаев Ю.А. Теория бухгалтерского учета: Учебное пособие для вузов. – М.: ЮНИТИ, 2005, стр. 47.

[2] Кутер М.И. Теория и принципы бухгалтерского учета. – М.: Финансы и статистика, Экспертное бюро, 2008, стр. 39.

[3] Лабораторный практикум по бухгалтерскому учету:Учеб. пособие/Мизиковский Е.А., Елманова Е.Н., Пуреховская Е.В./под ред. Д.э.н. проф. Е.А.Мизиковского.-М:Юристъ,2003, стр. 51.

[4] Бухгалтерский учет: Учебник / Кондаков Н.П. — М.: ИНФРА-М, 2005, стр. 44.

[5] Теория бухгалтерского учета: Учебник для студентов вузов/ Кирьянова З.В. – 2-е изд., перераб. и доп.- М.: Финансы и статистика, 2007, стр. 63.

[6] Кутер М.И. Теория и принципы бухгалтерского учета. – М.: Финансы и статистика, Экспертное бюро, 2008, стр. 57.

[7] Теория бухгалтерского учета: Учебник для студентов вузов/ Кирьянова З.В. – 2-е изд., перераб. и доп.- М.: Финансы и статистика, 2007, стр. 71.