(3 оценок, среднее: 4,67 из 5)

(3 оценок, среднее: 4,67 из 5)

Учебная работа. Организация бухгалтерского учета на предприятии ООО «СИБАВТО» № 1531

Федеральное агентство по образованию

ГОУ ВПО «СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ»

Факультет ХТФ ЗДО

Кафедра: Бухгалтерского учета и финансов

Отчет по преддипломной практике 6 курса в ООО «СИБАВТО»

Содержание

1. Экономическая характеристика предприятия

2. Организация бухгалтерского учета на предприятии

3. Анализ особенностей организации бухгалтерского учета в организации оптовой торговли

3.1 Особенности учета товаров

3.2 Состав расходов на продажу, порядок их признания и списания

4. Анализ финансово-хозяйственной деятельности

Заключение

Библиографический список

Торговля – это обширнейшая область предпринимательской деятельности.

Предметом бухгалтерского учета в торговле является хозяйственная деятельность торговой организации.

Для правильного руководства деятельностью торгового предприятия необходимо располагать полной, точной, объективной, своевременной и достаточно детальной экономической информацией. Это достигается ведением бухгалтерского учета.

Особенности торговли, как специфической отрасли предпринимательства обуславливают и особенности бухгалтерского учета товарных операций.

Одной из главных задач бухгалтерского учета в оптовой торговле является правильная организация учета, позволяющая своевременно получать информацию о ходе поступления товаров, о выполнении договорных обязательств поставщиками и покупателями продукции, о состоянии товарных запасов, о ходе отгрузки и реализации ценностей и контроле за их сохранностью.

Бухгалтерский учет в оптовой торговой организации, как и учет в любой другой коммерческой, должен быть строго регламентирован. Бухгалтерский учет в организациях оптовой торговли регламентирован на всех уровнях нормативного регулирования (законы, постановления, ПБУ, указания и т.д.). Кроме того, бухгалтерский учет в оптовых организациях регулируется учетной политикой и другими рабочими документами организации.

Основными процессами в оптовой торговле являются приобретение и реализация оптовых партий товаров.

Главная цель данной работы – проанализировать особенности бухгалтерского учета в организации оптовой торговли.

Объектом исследования является ООО «СИБАВТО»

Исходя из поставленной цели, можно сформулировать задачи:

1. дать краткую характеристику ООО «СИБАВТО», как предприятию оптовой торговли;

2. дать оценку организация бухгалтерского учета на исследуемом предприятии

3. изучить порядок и особенности учета товаров в организации, определить состав расходов на продажу, порядок их признания и списания

4. провести технико-экономический анализ основных показателей торгового предприятия, выявить критические моменты и предложить пути его улучшения;

Информационной базой анализа является данные первичного учета, инвентаризаций, обследований, данные бухгалтерского учета организации ООО «СИБАВТО» за 2008г. и за 2009г.

1. Экономическая характеристика объекта исследования

Общество с ограниченной ответственностью «СИБАВТО» организовано в 1997 году, в соответствии с Гражданским кодексом РФ и Федеральным законом «Об обществах с ограниченной ответственностью»

ООО «СИБАВТО» является коммерческой организацией — юридическим лицом, имеет самостоятельный баланс, печать. Открыт рублевый расчетный счет в Красноярское городском ОСБ 161/0253 Восточно-Сибирского банка Сбербанка РФ.

Уставный капитал Общества составляет 10000-00 (Десять тысяч) рублей.

Высшим органом общества является общее собрание его участников. В обществе избирается исполнительный орган – директор – сроком на два года, который осуществляет руководство текущей деятельностью общества на основе единоначалия.Цель коммерческой деятельности торгового предприятия ООО «СИБАВТО» — получение прибыли.

В соответствии со ст. 3 и 4 ФЗ-209 от 24.07.2007 организация относится к субъектам малого предпринимательства.

Основное направление деятельности компании — это оптовая торговля электротехническим промышленным оборудованием.

Ассортимент ООО «СИБАВТО» включает более 10 тысяч наименований электротехнической продукции: микропроцессорные релейные устройства защиты и управления, устройства защиты электроустановок, низковольтные комплектные устройства и т.п.

Основной формой хозяйственных связей является договор поставки товаров. Основными реквизитами договора являются наименования сторон (поставщика и покупателя), предмет договора (наименование и количество товара), имущественная ответственность сторон за невыполнение или ненадлежащее выполнение договора, цены, сроки поставки, порядок расчетов и т.д. . Для учета выполнения условий договора на каждый договор открывается карточка, в которую записываются основные условия договора, а затем на основании поступающих приходных документов делаются отметки о его выполнении. Периодически проверяются итоги выполнения договоров и при их не6выполнениии предъявляются претензии поставщикам.

При разовых, эпизодических закупках покупатели по своему усмотрению могут закупать товары без заключения договоров на основе предъявленных заказов (заявок) ими по договоренности сторон путем оформления платежных документов.

Динамика основных технико-экономических показателей ООО «СИБАВТО» представлены в таблице 1.1

Таблица 1.1 — Основные технико-экономическими показатели

| Показатель | 2009 г. | 2008 г. | Изменение |

|

Выручка, тыс.руб. в том числе: |

13587,4 | 11896,5 | 1690,9 |

| Себестоимость тыс.руб. | 8391,6 | 7764,3 | 627,3 |

| Валовая прибыль, тыс.руб. в том числе: | 5195,8 | 4132,2 | 1063,6 |

| Чистая прибыль, тыс.руб. | 1362 | 935,2 | 426,8 |

|

Фонд оплаты труда, тыс.руб. |

265 | 198,7 | 66,3 |

| Среднегодовая заработная плата, тыс.руб. | 15,6 | 11,7 | 3,9 |

| Издержки обращения, тыс.руб. | 3493,3 | 2963,2 | 530,1 |

| Средние товарные запасы, тыс.руб. | 3211,3 | 2457,9 | 753,4 |

| Средняя стоимость основных средств, тыс.руб. | 484,9 | 554,5 | -69,6 |

| Среднесписочная численность | 17 | 17 | 0 |

| Прибыль от реализации, тыс. руб | 1702,5 | 1169 | 533,5 |

| Рентабельность продаж, % | 12,5 | 9,8 | 2,7 |

На основе анализа представленных в таблице данных сделаны следующие выводы. Основными показателями хозяйственной деятельности являются оптовый товарооборот, уровень валового дохода, уровень издержек обращения, прибыль (убыток) от реализации товаров. Оптовый товарооборот вырос на 1690,9 тыс. руб по сравнению с прошлым годом.

ООО «СИБАВТО» работает с положительными результатами в течение 2008-2009 гг. Если в 2008 г. рентабельность продаж составила 9,8 %, то к 2009 г. она возросла на 2,7 % и составила 12,5 %.

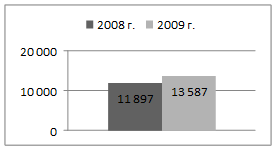

Изменение выручки показано на рисунке 1.1

Рис. 1.1 Изменение выручки ООО»СИБАВТО»

Как видно из диаграмм выручка в организации выросла на 1690,9 тыс.руб.

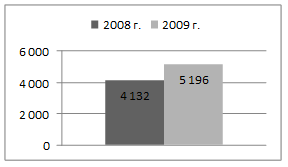

Вследствие увеличения выручки увеличилась валовая прибыль на 1063,6тыс. руб., что показано на рисунке 1.2

Рис. 1.2 Изменение валовой прибыли ООО»СИБАВТО»

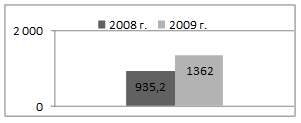

Чистая прибыль так же увеличилась на 426,8 тыс.руб., что показано на рисунке 1.3

Рис. 1.3 Изменение чистой прибыли ООО»СИБАВТО»

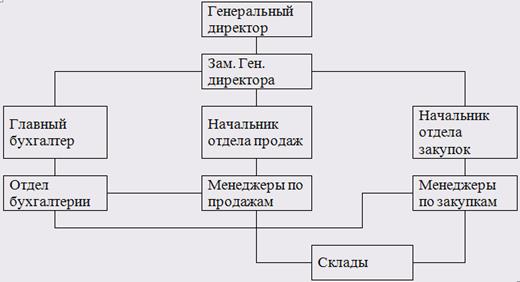

Структура предприятия представлена на рисунке 1.4

Рис. 1.4 Организационная структура ООО «СИБАВТО»

Управлением предприятия в целом занимается генеральный директор. В его ведении находятся вопросы стратегического характера.

Контроль предприятия проводится с помощью заместителя генерального директора. В обязанности заместителя генерального директора входит как контроль бухгалтерии и менеджмента, так и участие в переговорах, решение текущих финансовых и юридических вопросов, связанные с управлением и бесперебойным функционированием организации. Таким образом, на основании выполненной работы заместителя, генеральный директор может объективно оценить состояние предприятия в целом и эффективность работы подразделений. На основании полученных данных принимаются соответствующие управленческие решения.

Главный бухгалтер в процессе выполнения своих обязанностей проводит контроль всех отделов бухгалтерии, а также все проводимые в процессе деятельности финансовые операции. Также в обязанности главного бухгалтера входят составление отчетности и своевременная сдача ее в налоговые органы. По итогам месяца главный бухгалтер представляет отчет о выполненной работе, а также итоги работы за месяц заместителю генерального директора.

Начальник отдела продаж проводит контроль над менеджерами по продажам, в том числе за заключенными договорами и правильностью их оформления. Так же проводится статистика отгрузки за период, выявляет наиболее востребованный товар. Должностные обязанности начальника отдела закупок схожи с обязанностями начальника отдела продаж. Работа его заключается, в первую очередь, в изучении именно отгрузок, для того чтобы принять решение какой именно товар будет пользоваться спросом.

Менеджеры по продажам в своей работе, в первую очередь, занимаются отгрузкой товара, начиная с принятия заявки от клиента и до момента погрузки товара в транспорт. Менеджеры по продажам информируют уже имеющихся клиентов о новых товарах, занимаются поиском новых клиентов.

Работа менеджеров по закупке схожа с работой менеджеров по продаже. В должностные обязанности менеджера входят поиск выгодных партнеров, грузового транспорта для перевозки товара с территории поставщика на территорию базы.

Отделы бухгалтерии, менеджеры по закупке и менеджеры по продаже в процессе деятельности тесно связаны между собой. Работа каждого конкретно взятого отдела влияет на работу всех остальных.

бухгалтерский учет расход продажа

2. Организация бухгалтерского учета на предприятии

Отдел бухгалтерии выполняет текущую работу по сбору, регистрации и учету первичной документации. Отдел бухгалтерии состоит из нескольких участков. Структура бухгалтерии ООО «СИБАВТО» представлена на рисунке 2.1

Рис. 2.1 Структура бухгалтерии ООО «СИБАВТО»

Обязанность по ведению счета «Касса» на данном предприятии возложена на кассира. В его обязанности входит: ведение кассовых отчетов на основании приходных и расходных кассовых ордеров, выплата заработной платы и аванса сотрудникам, выдача денежных средств под отчет.

Оплата за товар проводится по безналичному расчету и осуществляется на счете 51 «Расчетный счет». Данный счет ведется бухгалтером, в обязанности которого входит: своевременное внесение в базу данных банковских выписок, набор платежных поручений.

Оплата за услуги, учитываемые на счете 76, также проходит по безналичному расчету. В обязанности бухгалтера данного участка входит своевременная оплата за коммунальные услуги, услуги связи и т.д. Также бухгалтер этого участка проводит контроль над оплатой транспортных услуг. Счета на оплату транспорта в бухгалтерию этого участка передают менеджеры по закупкам после получения данной услуги.

Счет 41 «Товар» ведет бухгалтер-материалист, который контролирует движение товара. В обязанности бухгалтера-материалиста входит: своевременное выявление расхождения данных складского и бухгалтерского учета, а так же выяснить в чем заключаются причины расхождений, организация ревизий как плановых, так и внеплановых.

Расчеты с поставщиками ведутся на счете 60. Важным моментом в работе предприятия является контроль за правильным оформлением накладных и счетов-фактур, соответствие фактического поступления товара данным, указанным в накладных. Помимо всего бухгалтер сверяет данные учета с данными поставщиков с помощью актов сверки.

Практически аналогичные функции исполняет бухгалтер, ведущий счет 62 «Покупатели». Разница на этом участке заключается в том, что взаимодействие бухгалтерии и менеджмента проходит в рамках продажи.

В его обязанности бухгалтера ведущего счета 01 «Основные средства», 04 «НМА» входит составления всей необходимой первичной документации, правильное отнесение объектов к основным средствам и НМА, правильное применение выбранного способа начисления амортизации. Бухгалтер данного участка контролирует сохранность основных средств и момент передачи основного средства от одного материально-ответственного лица другому.

По окончании отчетного месяца все участки бухгалтерии обязаны сдать отчет о выполненной работе главному бухгалтеру, в которых отражены данные дебиторской и кредиторской задолженности, вопросы, которые требуют решения в ближайшее время, долги менеджеров по первичной документации и т.д.

На предприятии применяется журнально-ордерная форма учета. При использовании для ведения бухгалтерского учета вычислительной техники журналы-ордера формируются применяемым программным обеспечением.

В организации ООО «СИБАВТО» используется компьютерная программа «1С: Предприятие», а именно 1С: Бухгалтерия;

Налоговый учет ведется организацией на основании унифицированных форм первичной учетной документации и регистров по компьютерной программе 1С версия 7.7.

Порядок документооборота в организации также определяется главным бухгалтером в учетной политике. Документооборот — это путь, который проходят документы от момента их выписки до сдачи в архив. В графике документооборота определяется круг лиц, ответственных за оформление документов, указывается порядок, место и время прохождения документа с момента составления до сдачи в архив.

Записи в счетах бухгалтерского учета основываются на документах. Бухгалтерский документ является письменным подтверждением на право совершения или действительного совершения хозяйственной операции.

Распорядительные документы содержат распоряжение на совершение определенных хозяйственных операций. Такими документами являются приказы, распоряжения и т.п. Распорядительные документы не подтверждают факты совершения хозяйственных операций и поэтому не являются основанием для отражения их в учете

Оправдательные документы — это документы, удостоверяющие факт совершения хозяйственных операций. К таким документам относятся накладные, приемо-сдаточные акты и пр.

Комбинированные документы — это бухгалтерские документы, сочетающие в себе признаки нескольких видов документов. Например, расходные кассовые и приходные кассовые ордера являются одновременно распорядительными.

Документы учетного оформления составляются для подготовки и упрощения учетных записей. Это распределительные и группировочные ведомости, расчеты, бухгалтерские справки, и т.д.

Первичные документы — это документы, которые составляются в момент совершения хозяйственных операций и являются первым свидетельством их совершения. Составление первичного документа является началом учетной регистрации хозяйственных операций. Первичными документами являются приходные и расходные кассовые ордера, накладные, наряды, квитанции и пр. Первичные документы составлятются на бумажных и машинных носителях информации.

После завершения хозяйственной операции надлежащим образом оформленные и подписанные документы передаются в бухгалтерию. В бухгалтерии также устанавливается определенный порядок обработки документов. Здесь документы проверяются по форме и содержанию, группируются по однородным признакам и служат основанием для записей в учетных регистрах.

По окончании отчетного периода (месяца, квартала, года) документы переплетаются в папки и хранятся в архиве организации.

Работу по составлению графика документооборота организует главный бухгалтер. Утверждает график документооборота руководитель организации.

По данным бухгалтерского и налогового учета программа 1С версия 7.7 формирует бухгалтерскую и налоговую отчетность.

Отчетным годом для предприятии устанавливается период с 1 января по 31 декабря включительно.

Бухгалтерская отчетность как единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении составляется на основе данных бухгалтерского учета.

Организация представляет в обязательном порядке годовую бухгалтерскую отчетность:

1. учредителям, участникам юридического лица в соответствии с учредительными документами;

2. государственной налоговой инспекции (в одном экземпляре).

Учетной политикой закреплена совокупность способов бухгалтерского учета, используемых обществом, — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной жизни предприятия.

Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия.

Главный бухгалтер подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности на предприятии проводится инвентаризация имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Инвентаризация производится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина РФ №49 от 13.06.1995. Проведение инвентаризации обязательно: при смене материально ответственных лиц; при выявлении фактов хищения, злоупотребления или порчи имущества; в случае стихийного бедствия, пожара или других чрезвычайных ситуаций; в других случаях, предусмотренных законодательством РФ

В случаях, когда проведение инвентаризации обязательно, но сроки ее проведения не установлены настоящей учетной политикой, или когда проведение инвентаризации не обязательно, инвентаризация проводится на основании отдельного приказа руководителя предприятия.

В качестве основных средств к бухгалтерскому учету принимается имущество, в отношении которого единовременно выполняются следующие условия: имущество используется в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации, либо для предоставления за плату во временное владение и пользование; имущество используется в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; организацией не предполагается последующая перепродажа данного имущества; имущество способно приносить организации экономические выгоды (доход) в будущем.

Амортизация всех основных средств в бухгалтерском учете производится линейным способом.

Объекты основных средств стоимостью не более 20000 рублей за единицу, а также приобретенные книги, брошюры и т.п. издания отражаются в бухгалтерском учете и бухгалтерской отчетности в составе МПЗ длительного использованиям списываются на затраты производства по мере их отпуска в производство или эксплуатацию.

Доходами от обычных видов деятельности признаются все виды доходов от реализации.

Расходы будущих периодов, в том числе расходы на страхование, расходы на приобретение компьютерных программ, учитываются на счете 97 «Расходы будущих периодов». Списание расходов будущих периодов производится равными долями в течение их срока полезного использования в дебет счетов учета затрат.

Моментом определения налоговой базы по налогу на добавленную стоимость является дата день отгрузки (передачи) товаров (работ, услуг), имущественных прав.

При определении налоговой базы по налогу на прибыль доходы и расходы определяются по методу начисления.

В целях исчисления налога на прибыль амортизация основных средств начисляется линейным методом.

Пониженные нормы начисления амортизации не применяются.

При реализации покупных товаров их стоимость определяется по средней стоимости. При этом в целях исчисления налога на прибыль затраты, связанные с приобретением товаров, в стоимость их приобретения не включаются (за исключением случаев, если эти расходы включены поставщиками в продажную стоимость товаров).

При формировании учетной политики основным критерием выбора и установления способов и методов учета активов и обязательств являлось формирование в бухгалтерском учете и отчетности максимально полной и достоверной информации, экономическая целесообразность, учет отраслевых и организационных особенностей предприятия.

ООО «СИБАВТО» находится на общей системе налогообложения, которая предполагает ведение бухгалтерского учета в полном объеме и уплату всех общих налогов (НДС, налога на прибыль, на имущество, единого социального налога). До 2010 года организация являлась плательщиком единого социального налога. Так как в соответствии с новым законодательством произошла отмена главы 24 НК РФ «Единый социальный налог», с 2010 года ООО «СИБАВТО» является плательщиком взносов, перечисляемых во внебюджетные фонды.

Налог на прибыль с 1 января 2002 года регулируется главой 25 Налогового кодекса РФ. Базовая ставка в 2009 году составляет 20 % (до 1 января 2009 года составлял 24 %): 2 % — зачисляется в федеральный бюджет, 18 % — зачисляется в бюджеты субъектов Российской Федерации. Расчет налога на прибыль производится по следующей схеме:

Налог на прибыль = Налогооблагаемая прибыль * Налоговая ставка

Налогооблагаемая прибыль = Налогооблагаемые доходы – Вычитаемые расходы – Убытки прошлых лет

Налоговые декларации по налогу на прибыль представляются по итогам отчетного периода не позднее 28 дней со дня окончания соответствующего отчетного периода (I квартала, I полугодия, 9 месяцев), по итогам налогового периода — не позднее 28 марта года, следующего за истекшим налоговым периодом (годом) (п. 3, п. 4 ст. 289 Кодекса). Для составления налоговой декларации по налогу на прибыль согласно Налоговому кодексу берутся данные налогового учета. Предприятие уплачивают квартальные авансовые платежи по итогам отчетного периода, т.к доходы от реализации за предыдущие четыре квартала не превышали в среднем трех миллионов рублей за каждый квартал ( п. 3 ст. 286 НК РФ). Квартальные авансовые платежи уплачиваются не позднее срока, установленного для подачи налоговой декларации за соответствующий отчетный период. Сумма, подлежащая уплате в бюджет, определяется с учетом ранее внесенных платежей.

В соответствии с планом счетов налог на прибыль учитывается на счете 68 «Расчеты по налогам и сборам» субсчет 4 «Налог на прибыль». Начисление налога учитывается по кредиту счета, уплата авансовых платежей относится на дебет счета 68 «Расчеты по налогам и сборам» субсчет 4 «Налог на прибыль».

НДС . Сумма налога, подлежащая уплате в бюджет определяется как разница между суммой налога, исчисленной по установленной ставке 18% с налоговой базы, определяемой в соответствии с положениями законодательства, и суммой налоговых вычетов (то есть суммы налога уплаченного при приобретении товаров, работ, услуг, используемых в деятельности компании, облагаемой НДС).Объект налогообложения определяется как реализация товаров, а также суммы авансовых платежей. Налоговый период с 1 января 2008 г. устанавливается как квартал. Декларация подается в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.НДС уплачивается за истекший налоговый период равными долями не позднее 20-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом. Данный порядок установлен с 3 квартала 2008 года.Закон от 13 октября 2008 года № 172-Ф3.

В соответствии с планом счетов налог на добавленную стоимость учитывается на счете 68 «Расчеты по налогам и сборам» субсчет 2 «Налог на добавленную стоимость». Начисление налога учитывается по кредиту счета, уплата налоговых платежей относится на дебет счета 68 «Расчеты по налогам и сборам» субсчет 2 «Налог на добавленную стоимость».

Единый социальный налог (ЕСН) — отменённый федеральный налог зачисляемый в Федеральный бюджет и государственные внебюджетные фонды — Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации . С 2010 года единый социальный налог отменён, вместо него нынешние плательщики налога будут уплачивать страховые взносы в ПФР, ФСС, федеральный и территориальные ФОМСы, согласно закону № 212-ФЗ от 24.07.2009 Закон № 212-ФЗ от 24.07.2009. В течение отчетного периода (1 квартал, полугодие, 9 месяцев) по итогам каждого календарного исчисляются ежемесячные авансовые платежи. Налоговым периодом является календарный год. Налоговая база определяется исходя из величины выплат и иных вознаграждений, начисленных с начала налогового периода до окончания соответствующего календарного месяца.

Общая величина налоговой ставки для организаций и индивидуальных предпринимателей, производящих выплаты физическим лицам, при величине налоговой базы до 280 000 руб. определена в размере 26%, из которых:

— 20% направляется в федеральный бюджет;

— 2,9% — в ФСС России;

— 1,1% — ФФОМС;

— 2% — ТФОМС

Налоговым периодом является календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.Уплата ежемесячных авансовых платежей производится не позднее 15-го числа следующего месяца.

Отчетность в налоговые органы предоставляется не позднее 20-го числа месяца, следующего за отчетным периодом (квартал, полугодие, 9 месяцев). По окончании налогового периода не позднее 30 марта года, следующего за истекшим налоговым периодом в налоговый орган предоставляется налоговая декларацию по ЕСН.

В региональные отделения ФСС РФ сведения предоставляются ежеквартально не позднее 15-го числа месяца, следующего за отчетным периодом (квартал, полугодие, 9 месяцев).

Взносы на обязательное пенсионное страхование. База для расчета пенсионных взносов та же, что и для ЕСН, который при перечислении в бюджет уменьшается на сумму этих взносов. Ежеквартально представляется в налоговую инспекцию и ПФР расчет авансовых платежей по взносам, а в конце года рассчитывают и перечисляют в бюджет конечную сумму. Она представляет собой разницу между величиной, рассчитанной по итогам года, и авансовыми платежами. За 2009 год перечислить ее надо не позднее 14 апреля 2010 года. Крайний срок для подачи декларации — 30 марта. Кроме этого до 1 марта представляется отчет по персонифицированному учету в Пенсионный фонд Российской Федерации. С 2010 года работодатель обязан представить отчета по персонифицированному учету за 1 полугодие и год.

Начиная с 2011 года данный отчет будет представляться ежеквартально.

Налог на имущество. Налоговым периодом по налогу на имущество организаций признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Объектом налогообложения признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Размер ставки налога составляет 2.2% от налогооблагаемой базы. Сумма налога исчисляется ООО «СИБАВТО» самостоятельно ежеквартально нарастающим итогом с начала года исходя из определяемой за отчетный период фактической среднегодовой стоимости имущества по специальному расчету. Сумма налога, подлежащая уплате в бюджет, определяется за вычетом ранее уплаченных платежей, а в конце года производится перерасчет суммы налога за год.

По истечении каждого отчетного периода в налоговые органы предоставляются налоговые расчеты по авансовым платежам по налогу на имущество организаций. Срок предоставления расчетов — 30 число месяца, следующего за отчетным периодом.

По итогам налогового периода предоставляется налоговая декларация не позднее 30 марта года, следующего за налоговым периодом.

3. Анализ особенностей организации бухгалтерского учета в организации оптовой торговли ООО»СИБАВТО»

3.1 Особенности учета товаров

Организация, основным видом деятельности которой является торговля является торговой организацией.

Торговая деятельность складывается из операций, связанных с приобретением товарной продукции, и ее реализацией по более высоким ценам.

Оптовый торговля – это продажа товаров торговыми предприятиями другим предприятиям, использующим эти товары либо для последующей реализации, либо для производственного потребления в качестве сырья и материалов, либо для материального обеспечения хозяйственных нужд.

Товарные запасы необходимы для бесперебойного обеспечения спроса покупателей.

Бухгалтерский учет продажи товаров осуществляется на сопоставляющем операционно-результативном счете «Продажи».

Счет «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, и определения финансового результата по ним.

К счету «Продажи» открываются субсчета:

1 «Выручка»;

2 «Себестоимость продаж»;

3 «Налог на добавленную стоимость»;

9 «Прибыль (убыток) от продаж».

На субсчете 90-1 «Выручка» учитываются поступления активов, признаваемые выручкой.

На субсчете 90-2 «Себестоимость продаж» учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка.

На субсчете 90-3 «Налог на добавленную стоимость» учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика). Субсчет 90-9 «Прибыль (убыток) от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 «Прибыль / убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет. В ООО «СИБАВТО» реализация товаров проводится корреспонденцией счетов представленных в таблице 3.1

Таблица 3.1 Корреспонденция счетов по реализации товаров

| № п/п | Содержание проводки | Дебет | Кредит |

| 1 | Отражена продажная стоимость товаров с учетом всех налогов в составе выручки от продаж | 62-1 | 90-1 |

| 2 | Списана покупная стоимость реализованных товаров, по которым была признана выручка на себестоимость продаж | 90-2 | 41-1 |

| 3 | Начислена задолженность бюджету по НДС с оборота по реализации товаров | 90-3 | 68-2 |

| 4 | Поступила оплата от покупателей | 51 | 62 |

| 5 | Финансовый результат | 90/99 | 99/90 |

Приобретение и оприходование товаров в ООО «СИБАВТО» оформляется корреспонденцией счетов отраженных в таблице 3.2

Таблица 3.2 Корреспонденции счетов по приобретению товаров

| Содержание проводки | Дебет | Кредит |

| Отражена покупная стоимость товара без НДС | 41-1 | 60 |

| Учтен НДС по приобретенным товарам | 19-3 | 60 |

| Учтены транспортные расходы без НДС | 44 | 76 |

| Учтен НДС по транспортным расходам | 19-3 | 76 |

| Проведена оплата за товар поставщику | 60-1 | 51 |

| Проведена оплата за транспорт | 76 | 51 |

| Принят к вычету из бюджета НДС по оприходованным и оплаченным товарам | 68-2 | 19-3 |

В процессе хозяйственной деятельности ООО «СИБАВТО» осуществляет операции не только по оприходованию товара и его реализации, но и по его возврату. Операции по возврату товара поставщикам оформляются следующей корреспонденцией счетов представленной в таблице 3.3

Таблица 3.3 Корреспонденция счетов по возврату товара поставщикам

| № п/п | Содержание проводки | Дебет | Кредит |

| 1 | Отражен возврат поставщику без НДС | 76-2 | 41-1 |

| 2 | Сторнирован и оприходован НДС | 76-2 | 19-3 |

| 3 | Принята претензия поставщиком | 60-1 | 76 |

В таблице оформлены проводки по возврату товара до сдачи декларации и уплаты налога по НДС.

Если возврат оформляется после сдачи НДС, то делаются проводки указанные в таблице 3.4

Таблица 3.4 Корреспонденция счетов по возврату товара поставщикам после уплаты налога на добавленную стоимость

| № п/п | Содержание проводки | Дебет | Кредит |

| 1 | Отражен возврат поставщику без НДС | 76-2 | 41-1 |

| 2 | Сторнирован и оприходован НДС | 76-2 | 19-3 |

| 3 | Принята претензия поставщиком | 60-1 | 76 |

| 4 | Сторнирован начисленный и уплаченный НДС | 68-2 | 19-3 |

Нами был рассмотрен синтетический и аналитический учет товаров в ООО «СИБАВТО». В процессе изучения не было выявлено несоответствий с учетной политикой предприятия и действующего законодательства. В своей деятельности ООО «СИБАВТО» при оформлении торговых операций учитывает действующие ПБУ.

Для обеспечения достоверности бухгалтерского учета и бухгалтерской отчетности организации на предприятии ООО «СИБАВТО» проводится инвентаризация товаров, в ходе которой проверяются и документально подтверждаются их наличие, состояние, оценка.

Недостачи списываются в дальнейшем за счет виновных лиц, что отражается записью:

Дебет 73-3 «Расчеты по возмещению материального ущерба»

Кредит 94 «Недостачи и потери от порчи ценностей».

При отсутствии виновных лиц недостачи отражаются:

Дебет 91 «Прочие доходы и расходы»

Кредит 94 «Недостачи и потери от порчи ценностей».

3.2 Состав расходов на продажу, порядок их признания и списания

ООО «СИБАВТО» учитывает расходы на продажу на балансовом счете 44 «Расходы на продажу».

По дебету счета 44 «Расходы на продажу» в течение отчетного месяца накапливаются суммы произведенных организацией расходов, связанных с продажей товаров.

Расходы на продажу отражаются на соответствующих статьях в том отчетном периоде, к которому они относятся, независимо от срока возникновения и срока оплаты.

Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в дебете балансового счета 97 «Расходы будущих периодов». Затем они списываются в расходы на продажу в течение определенного периода в соответствии со специальным расчетом, который утверждает руководитель организации. В составе расходов будущих периодов учитывают:

— затраты по неравномерно производимому ремонту, т.к организация не формирует резерв на ремонт основных средств;

— арендные платежи, внесенные единовременно за период времени, превышающий один месяц;

— расходы по подписке на периодические издания для служебного пользования;

— другие подобные затраты.

По окончании отчетного месяца сумма расходов, отраженная дебетовым оборотом по балансовому счету 44, полностью или частично списывается в дебет балансового счета 90 «Продажи» субсчет 2 «Себестоимость продаж».

Частично списываются расходы на транспортировку приобретенных товаров. Эти расходы делятся между проданным в отчетном периоде товаром и остатком товарных запасов на конец отчетного периода. Остальные расходы, связанные с продажей товаров, относятся на себестоимость продаж в полном объеме.

Расчет транспортных расходов на остаток товаров производят по формуле:

1. Определяется сумма транспортных расходов, приходящихся на остаток товаров на складе на начало месяца и осуществленных в текущем месяце.

2. Определяется стоимость товаров, реализованных в текущем месяце, и стоимость остатка товаров на складе на конец месяца.

3. Рассчитывается средний процент как отношение суммы транспортных расходов к стоимости товаров.

4. Определяется сумма транспортных расходов, относящаяся к остатку товаров на складе, как произведение среднего процента на стоимость остатка товаров на конец месяца.

4. Анализ финансово-хозяйственной деятельности ООО «СИБАВТО»

Основным финансовым показателем деятельности торгового предприятия является товарооборот. О величине товарооборота говорит выручка от продажи товаров.

Объектами изучения в процессе анализа являются объем, состав и структура товарооборота ООО «СИБАВТО».

Состав товарооборота изучается по видам продаж, организационным формам, формам обслуживания, формам оплаты.

Факторный анализ товарооборота предполагает выделение факторов, находящихся в детерминированной или стохастической зависимости от объема продаж.

Основными группами факторов являются:

1. Товарное обеспечение;

2. Скорость обращения товаров;

3. Обеспеченность торговой организации основными фондами и эффективность их использования;

4. Обеспеченность торговой организации трудовыми ресурсами и эффективность их использования;

5. Другие факторы – ценовая эластичность спроса, расходы на рекламу и др.

Факторы первой группы, связанные с товарными фондами, влияют на объем товарооборота через изменение величины запасов товаров на начало периода, поступления товаров, прочее выбытие и запасов товаров на конец отчетного периода.

ТО = Зн + Пт — Пв — Зк (4.1)

где ТО — объем товарооборота,

Зн — величина запасов товаров на начало периода,

Пт — поступление товаров,

Пв — прочее выбытие,

Зк — запасов товаров на конец отчетного периода

Каждое из слагаемых товарного баланса соответствующим образом влияет на объем товарооборота ООО «СИБАВТО». Увеличение начальных запасов и поступления товаров обеспечивает возможность роста товарооборота. Увеличение прочего выбытия и конечных запасов товаров отрицательно сказывается на величине товарооборота отчетного периода. Анализ изменения объема реализации представлен в таблице 4.1

Таблица 4.1 Анализ изменения объема реализации на ООО «СИБАВТО»

| Показатель | 2008 год, тыс.руб. | 2009год, тыс.руб. | Отклонение, тыс.руб. | Влияние на объем продаж | |

| в абсолютной сумме | в % к 2008г. по продажам | ||||

| Поступление товаров | 20 093,08 | 18 564,12 | -1 528,96 | 1 528,96 | 8,7 |

| Запасы товаров: | |||||

| на начало года | 2452,9 | 2531,5 | 78,6 | 78,6 | 0,67 |

| на конец года | 2531,5 | 5 774,80 | 3243,3 | 3243,3 | 23,8 |

| Прочее выбытие товаров | — | — | — | — | — |

| Объем продаж | 11896,5 | 13587,4 | 1690,9 | 1690,9 | 14,2 |

Изменение реализации товаров повлияло на изменение объема продаж на 14,2%.

Рассмотренная факторная модель не позволяет оценить влияние эффективности использования товарных ресурсов на динамику товарооборота. С этой целью применяется модель зависимости товарооборота от размера товарных запасов и скорости их оборачиваемости – вторая группа факторов:

ТО = З * К, (4.2)

где З – средний товарный запас ООО «СИБАВТО» за анализируемый период, тыс.руб.; К – коэффициент оборачиваемости товарных запасов ООО «СИБАВТО», характеризующий число их оборотов за анализируемый период, раз.

Увеличение товарооборачиваемости (скорости товарооборота) ведет к увеличению объема продаж. К третьей группе факторов, влияющих на объем товарооборота ООО «СИБАВТО», относятся трудовые факторы: численность торговых работников и производительность их труда:

ТО = Ч * В, (4.3)

где Ч – среднесписочная численность работников ООО «СИБАВТО», чел.; В – среднегодовая выработка (отношение объема товарооборота к среднесписочной численности персонала).

Также можно представить факторную модель так:

ТО = Ч * Д * П * Вч (4.4)

где Д — среднегодовая выработка от числа рабочих дней;

П — средняя продолжительность рабочего дня;

Вч — среднечасовая выработка одного работающего

ТО = М * Д * П * Вчм (4.5)

где М — количество рабочих мест;

Вчм – среднечасовая выработка на одно рабочее место.

Анализ факторов рассмотрим в таблице 4.2

Таблица 4.2 Анализ факторов, вызвавших изменение показателей, по объему реализации в ООО «СИБАВТО»

| Показатель | Условное обозначение | 2008 год | 2009 год | Отклонение |

| Товарооборот, тыс.руб. в том числе: | ТО | 11896,5 | 13587,4 | 1690,9 |

| Средние товарные запасы, тыс.руб. | З | 2492,2 | 3211,2 | 719 |

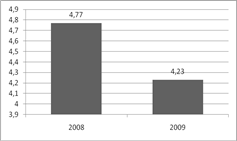

| Коэффициент товарооборачиваемости, раз,в том числе: | К | 4,77 | 4,23 | -0,54 |

| Количество рабочих мест, ед. | М | 17 | 17 | 0 |

|

Количество рабочих дней, дн. |

Д | 350 | 353 | 3 |

| Средняя продолжительность работы одного рабочего места, ч. | П | 10,0 | 9,8 | -0,2 |

| Среднечасовая выработка на одно рабочее место, тыс.руб. в том числе: | Вчм | 0,25 | 0,25 | — |

Коэффициент товарооборачиваемости снизился на 0,54. Количество продаж ООО «СИБАВТО» увеличилось на 1690,9 тыс.руб., или на 14,2%.

Рис. 4.1 Изменение коэффициента товарооборачиваемости ООО «СИБАВТО» за 2008 и 2009 гг.

Расчет влияния изменений в стоимости товарных запасов и товарооборачиваемости на динамику объема продаж ООО «СИБАВТО»:

∆ТО(З) = ∆З*Ко (4.6)

∆ТО(З) = 719*4,77 = 3429,63 тыс.руб.

∆ТО(К) = З1 *∆К (4.7)

∆ТО(К) = 3211,2*(-0,54) = -1734,04 тыс.руб.

В результате привлечения дополнительных средств на прирост товарных запасов объем продаж возрос на 3429,63 тыс.руб, а снижение скорости оборачиваемости запасов вызвало уменьшение товарооборота на 1734,04 тыс.руб. Расчет влияния факторов, связанных с использованием рабочих мест ООО «СИБАВТО»

∆ТО(М) = ∆М*До*По*Вчм0 (4.8)

∆ТО(М) = 0*350*10*0,25 = 0 (тыс.руб.)

∆ТО(Д) = М1 *∆Д*По*Вчм0 (4.9)

∆ТО(Д) = 17*3*10*0,25 = 127,5 (тыс.руб.)

∆ТО(П) = М1 *Д1 *∆П*Вчм0 (4.10)

∆ТО(П) = 17*353*(-0,2)*0,25 = -300,05 (тыс.руб.)

∆ТО(Вчм)=М1 *Д1 *П1 *∆Вчм (4.11)

∆ТО(Вчм)=17*353*9,8*0=0

Обобщение результатов анализа приводится в аналитической таблице 4.3

Таблица 4.3 Влияние факторов на товарооборот ООО «СИБАВТО»

| Фактор | Размер влияния факторов, тыс.руб. | |

| товарные ресурсы | трудовые ресурсы | |

|

Средние товарные запасы: |

3429,63 | |

| Оборачиваемость товаров: | -1734,04 | |

| Количество рабочих мест: | 0 | |

| Использование рабочего времени (число отработанных дней и продолжительность рабочего дня): | -300,05 | |

| Часовая выработка на 1 рабочее место: | 0 | |

| Итого | 1695,59 | -300,05 |

Обобщая результаты анализа, можно отметить снижение эффективности использования ресурсов ООО «СИБАВТО»: рабочих мест и эффективности использования оборотных средств в товарных запасах.

Резервы увеличения товарооборота связаны с улучшением использования рабочего времени. Средняя продолжительность рабочего дня снизилась вследствие увеличения числа рабочих дней с сокращенным рабочим временем. Потери рабочего времени могут быть вызваны текучестью кадров, так как прием и увольнение работников сопровождается в торговле проведением внеплановой инвентаризации.

Следующим этапом анализа является анализ оборачиваемости оборотных средств ООО «СИБАВТО».

Потребность в оборотных средствах определяется тремя главными статьями оборотных активов: товарными запасами, дебиторской задолженностью, необходимыми денежными средствами, а также запасами материалов, топлива, тары, используемых в технологических процессах торговли и при транспортировке товаров.

Потребность в оборотных средствах обратно пропорциональна товароборачиваемости. Ускорение товарооборачиваемости позволит обеспечить экономию оборотных средств. Свою роль играет также скорость расчетов с поставщиками и покупателями, применяемые формы расчетов и другие факторы.

Коэффициент товарооборачиваемости находим по формуле:

КТЗ = ТО : ТЗ (4.12)

Где КТЗ — Коэффициент товарооборачиваемости (скорость товарооборота);

ТО – товарооборот;

ТЗ — средними товарными запасами за анализируемый период.

Продолжительность одного оборота товарных запасов в днях (ПТЗ ) может быть определена по формуле:

ПТЗ = ТЗ : ТОдн (4.13)

Где ПТЗ — Продолжительность одного оборота товарных запасов в днях;

ТОдн — дневной товарооборот.

Коэффициент закрепления средств в товарных запасах МУТП «Север» (КЗТЗ ) также характеризует эффективность их использования:

КЗТЗ = ТЗ : ТО = 1 : КТЗ (4.14)

Аналогично с помощью КТЗ , ПТЗ , КЗТЗ можно оценить скорость оборачиваемости всего оборотного капитала МУТП «Север» и других его элементов: дебиторской задолженности и денежных средств.

Рассчитать экономический эффект (ЭЭ) от изменения скорости оборачиваемости средств можно по формуле:

ЭЭ = ОБС1 — ОБС0 * IТО = (П1 — П0 ) * ТОдн1 , (4.15)

где ОБС1 и ОБС0 – скорость оборачиваемости оборотных средств соответственно в отчетном и предыдущем году;

П1 и П0 – продолжительность одного оборота оборотных средств, дней;

IТО – индекс товарооборота;

ТОдн1 – дневной товарооборот в отчетном году, руб./дн.

Факторный анализ скорости оборачиваемости оборотных средств ООО «СИБАВТО»:

П = ПТЗ + ПДЗ + ПДС , (4.16)

где ПТЗ – продолжительность товарооборота товарных запасов, дней;

ПДЗ – продолжительность оборота дебиторской задолженности, дней;

ПДС – продолжительность оборота денежных средств, дней.

Анализ эффективности использования оборотных средств рассмотрим в таблице 4.4

Таблица 4.4 Анализ эффективности использования оборотных средств ООО»СИБАВТО»

| Показатель | 2008 год | 2009 год | Изменение |

| Товарооборот, тыс.руб. в том числе: | 11896,5 | 13587,4 | 1690,9 |

|

Средняя стоимость оборотных средств, тыс.руб., в том числе: |

3036,2 | 4748,4 | 1712,2 |

| — товарных запасов | 2531,5 | 3890,9 | 1359,4 |

| — дебиторской задолженности | 503,7 | 857,08 | 353,3 |

| — денежных средств | 0,93 | 0,462 | -0,468 |

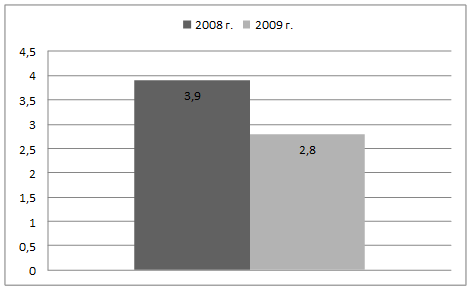

| Коэффициент оборачиваемости оборотных средств, число оборотов за год: | 3,9 | 2,8 | -1,1 |

|

Коэффициент оборачиваемости товарных запасов, раз |

4,6 | 3,49 | -1,1 |

| Коэффициент оборачиваемости дебиторской задолженности, раз | 23,6 | 15,85 | -7,7 |

| Коэффициент оборачиваемости денежных средств, раз | 12791,9 | 29409,9 | 16618,05 |

| Продолжительность одного оборота оборотных средств, дней | 93,5 | 130,3 | 36,8 |

| Продолжительность одного оборота товарных запасов, дней | 79,34 | 104,5 | 25,24 |

| Продолжительность одного оборота дебиторской задолженности, дней | 15,46 | 23,02 | 7,56 |

| Продолжительность одного оборота денежных средств, дней | 0,02 | 0,01 | -0,01 |

| Коэффициент закрепления оборотных средств, доли единицы | 0,2564 | 0,3571 | 0,1007 |

| Коэффициент закрепления средств в товарных запасах, доли единицы | 0,2173 | 0,2865 | 0,0692 |

| Экономический эффект от изменения скорости оборачиваемости средств в отчетном периоде по сравнению с базовым годом, тыс.руб. | 1369,9 |

Коэффициент оборачиваемости оборотных средств снизился на 1,1, продолжительность одного оборота оборотных средств увеличилась на 36,8 дней (рисунок 4.2).

Рис. 4.2 Изменение коэффициента оборачиваемости оборотных средств ООО «СИБАВТО» за два года

Для оценки эффективности оснащения ООО «СИБАВТО» основными средствами применяются показатели: фондоотдачи, фондоемкости, фондовооруженности труда, а также коэффициент эффективности использования основных фондов (рентабельность основных фондов).

Фондоотдача определяется как отношение товарооборота к средней стоимости основных средств в первоначальной или восстановительной оценке. Фондоотдача может быть выражена и как отношение выработки (т.е. среднего товарооборота на одного работника) к показателю фондовооруженности труда (стоимость основных фондов в расчете на одного работника). Соответственно фондоотдача растет, если темп роста товарооборота опережает темп роста стоимости основных фондов или прирост производительности труда опережает прирост фондовооруженности труда. Фондоемкость является показателем, обратным показателю фондоотдачи. Коэффициент эффективности использования основных фондов ООО «СИБАВТО» определяется как отношение годовой суммы прибыли от продаж к среднегодовой стоимости основных фондов.

Расчет показателей представлен в таблице 4.5.

Таблица 4.5 Анализ использования основных фондов ООО «СИБАВТО»

| Показатель | 2008 год | 2009 год | Изменение |

| Товарооборот, тыс.руб. в том числе: | 11896,5 | 13587,4 | 1690,9 |

|

Средняя стоимость основных средств, тыс.руб. |

554,05 | 484,95 | -69,6 |

| Количество рабочих мест, ед. | 17 | 17 | 0 |

| Стоимость основных фондов на одного работника (фондовооруженность труда), тыс.руб. | 32,6 | 28,52 | -4,09 |

| Фондоотдача: | 21,4 | 28,02 | 6,62 |

| Фондоемкость | 0,04 | 0,03 | -0,01 |

| Прибыль от продаж, тыс.руб. | 1168,9 | 1702,5 | 533,6 |

| Коэффициент эффективности использования основных фондов | 2,1 | 3,5 | 1,4 |

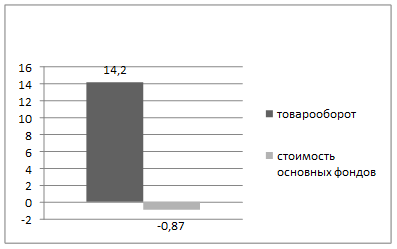

Фондоотдача ООО «СИБАВТО» выросла в связи с тем, что товарооборот вырос, а стоимость основных фондов уменьшилась (рисунок4.3).

Рис. 4.3 Темп роста товарооборота и стоимости основных фондов ООО «СИБАВТО»

Анализ трудовых ресурсов ООО «СИБАВТО» осуществляется в такой последовательности:

1) выявляется динамика расходов на оплату труда в соответствии с ростом товарооборота;

2) оценивается изменение уровня расходов на оплату труда и рассчитывается сумма относительной экономии (перерасхода) расходов на оплату труда;

3) проводится факторный анализ расходов на оплату труда;

4) изучается динамика производительности труда и численности персонала, рассчитывается относительная экономия (перерасход) по численности работников;

5) проводится факторный анализ производительности труда.

Основными показателями, характеризующими эффективность труда ООО «СИБАВТО», являются:

1) производительность труда;

2) расходы на оплату труда в расчете на 1 руб. товарооборота.

Таблица 4.6 Анализ использования трудовых ресурсов ООО «СИБАВТО»

| Показатель | 2008 год | 2009 год | Отклонение | Темп изменения, % |

| Товарооборот, тыс.руб. в том числе: | 11896,5 | 13587,4 | 1690,9 | 114,2 |

| Среднесписочная численность персонала, чел. | 17 | 17 | 0 | 0 |

| Среднегодовая выработка, тыс.руб. | 699,7 | 799,2 | 99,5 | 114,2 |

| Среднечасовая выработка, тыс.руб. | 0,20 | 0,23 | 0,03 | 115 |

| Время, отработанное в среднем одним работником за год, тыс.час. | 3,5 | 3,46 | -0,04 | 98,86 |

| Фонд оплаты труда, тыс.руб. | 198,7 | 265 | 66,3 | 133,6 |

| Среднегодовая заработная плата, тыс.руб. | 11,6 | 15,5 | 3,9 | 133,6 |

| Фонд заработной платы на 1 руб. товарооборота, коп./руб.: | 1,67 | 1,95 | 0,28 | 116,7 |

Среднегодовая выработка ООО «СИБАВТО» увеличилась на 14,2% (рисунок 2.10.) возможно, в связи с тем, что увеличилось число рабочих дней увеличилось на 3 дня. На 1,14% снизилось отработанное время одним работником за год, возможно, за счет уменьшения продолжительности работы с 10 час. до 9,8 час. Расходы на оплату труда в расчете на 1 руб. товарооборота возросли на 16,7% , т.к. фонд оплаты труда вырос на 33,6% (66,3 тыс.руб.) при увеличении товарооборота на 14,2%.

Можно рассчитать относительную экономию (перерасход) расходов на заработную плату ООО «СИБАВТО» (ЭПзп):

ЭПзп = ФОТ1 – ФОТ0 * ![]() , (4.17)

, (4.17)

где ФОТ1 , ФОТ0 – фонд оплаты труда соответственно в базисном и отчетном периодах;

![]() — индекс товарооборота.

— индекс товарооборота.

ЭПзп = 265-198,7*1,142 = 75,7 тыс.руб

Факторный анализ фонда оплаты труда ООО «СИБАВТО» проводится для изучения причин, повлиявших на его изменение, с использованием следующей факторной модели:

ФОТ = Ч * ЗП, (4.18)

где Ч – среднесписочная численность работников;

ЗП – средняя заработная плата.

Действие факторов равно:

1) за счет изменения среднесписочной численности работников:

∆ФОТч = 0*11,6 = 0 тыс.руб.

2) за счет изменения средней заработной платы:

∆ФОТзп = 3,9*17 = 66,3 тыс.руб.

Итого: 0+66,3 = 66,3 (тыс.руб.)

Анализ расходов на продажу предполагает:

1) изучение структуры и динамики издержек в целом по торговой организации и по статьям в соответствии с динамикой товарооборота;

2) выявление суммы относительной экономии или перерасхода на издержках;

3) оценку влияния факторов на сумму и уровень издержек на 1 руб. товарооборота;

4) выявление резервов снижения затрат.

Анализ издержек обращения в целом по организации рассмотрим в таблице 4.7

Таблица 4.7 Анализ издержек обращения ООО «СИБАВТО»

| Показатель | 2008 год | 2009 год | Отклонение | Темп изменения, % |

| Товарооборот, тыс.руб. в том числе: | 11896,5 | 13587,4 | 1690,9 | 114,2 |

| Издержки обращения, тыс.руб. в том числе: | 2963,2 | 3493,3 | 530,1 | 117,8 |

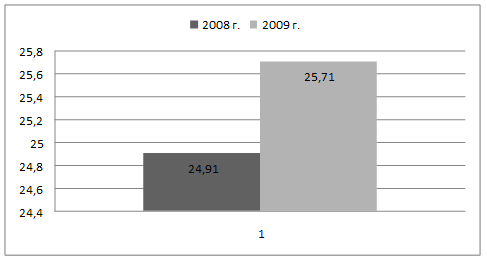

| Уровень издержек обращения, коп. на 1 руб. товарооборота, в том числе: | 24,91 | 25,71 | 0,8 | 103,2 |

Наблюдается незначительное увеличение затратоемкости торговой деятельности ООО «СИБАВТО» – доля издержек в каждом рубле товарооборота увеличилась с 24,91 коп до 25,71 коп. (рисунок. 4.4.). Относительное увеличение издержек за счет этого равна 108,7 тыс.руб.:

(0,8 : 100) * 13587,4 = 108,7 (тыс.руб.)

Анализируя данные таблицы 4.7 видим, что издержки обращения в отчетном 2009 году возросли по уровню на 17,8%, и увеличились по сумме на 530,1 тыс. руб.

Рис. 4.4 Изменение уровня издержек обращения ООО «СИБАВТО» за два года

Рассмотрим анализ издержек обращения исследуемой торговой организации по статьям в таблице 4.8

Таблица 4.8 Анализ издержек обращения ООО «СИБАВТО» в разрезе отдельных статей

| Статьи расходов | 2008 год | 2009 год | Отклонение | |||

| Сумма, тыс.руб | Уровень % | Сумма тыс.р | Уровень % | Сумма тыс.р | Уровень % | |

| Транспортные расходы | 40,6 | 0,01 | 48,45 | 0,01 | 7,85 | 0,00 |

| Расходы на оплату труда | 2387 | 0,58 | 3182 | 0,61 | 795,6 | 0,03 |

| Отчисления на соц. нужды | 620,6 | 0,15 | 827,4 | 0,16 | 206,9 | 0,01 |

| Расходы на аренду | 720 | 0,17 | 780 | 0,15 | 60 | -0,02 |

| Амортизация осн. Средств | 69,14 | 0,02 | 69,14 | 0,01 | 0 | 0,00 |

| Командировочные расходы | 17 | 0,00 | 21,8 | 0,00 | 4,8 | 0,00 |

| Расходы на рекламу | 277,8 | 0,07 | 267,1 | 0,05 | -10,72 | -0,02 |

| Прочие | 5,61 | 0,00 | 7,28 | 0,00 | 1,67 | 0,00 |

| Всего | 4138 | 1 | 5204 | 1 | 1066 | 0,00 |

Особенности анализа прибыли ООО «СИБАВТО» обусловлены спецификой формирования доходов, расходов и прибыли от продаж.

На данном предприятии основную долю издержек составляют: расходы на оплату труда, расходы на аренду, расходы на соц. отчисления. На увеличение расходов повлияло повышения уровня расходов на оплату труда, по отношению к товарообороту. В тоже время увеличились транспортные расходы , расходы на отчисления на соц. нужды, расходы на аренду, расходы на рекламу и др. Увеличение издержек обращения произошло за счет увеличения товарооборота в отчетном году по сравнению с прошлым на 1690,9 тыс. руб.

Уровень валового дохода на 1 руб. товарооборота характеризует эффективность деятельности ООО «СИБАВТО». Он отражает доходность и затратоемкость реализации товаров, показывает возможность снижения цены для увеличения объемов сбыта.

Валовой доход ООО «СИБАВТО» может быть представлен как произведение товарооборота (ТО) и уровня валового дохода (Увд):

ВД = ТО * Увд (4.19)

Проанализируем вловый доход предприятия в таблице 4.9

Таблица 4.9 Анализ валового дохода ООО «СИБАВТО»

| Показатель | 2008 год | 2009 год | Отклонение | Темп изменения, % |

| Товарооборот, тыс.руб. в том числе: | 11896,5 | 13587,4 | 1690,9 | 114,2 |

| Валовой доход, тыс.руб. в том числе: | 4132,2 | 5195,8 | 1063,6 | 125,7 |

| Уровень валового дохода, р./р. | 0,347 | 0,382 | 0,035 | 110,1 |

Валовой доход ООО «СИБАВТО» возрос на 25,7% при увеличении товарооборота на 14,2%.

Влияние изменения товарооборота на уровень валового дохода (∆ВДто):

∆ВДто = ∆ТО*Увд0 =1690,9*0,347 = 586,74 тыс.руб.

Влияние изменения уровня валового дохода ВДувд:

∆ВДувд = ∆Увд*ТО1 =0,035*13587,4 = 475,5 тыс.руб

Проверка: 586,74+475,5=1062,2 тыс.руб.

Организация в результате роста объема продаж дополнительно получила 586,74 тыс.руб.

Прибыль от продаж (ПП) формируется на ООО «СИБАВТО» как разность валового дохода и издержек обращения. Для факторного анализа используется модель прибыли от продаж:

ПП = ТО * (Увд – УИ), (4.20)

где УИ – уровень издержек обращения на 1 руб. товарооборота, р./р.

ПП0 = 11896,5*(0,347-0,249) = 1165,8 тыс.руб.

ПП1 = 13587,4*(0,382-0,257) = 1698,42 тыс.руб.

Основными показателями рентабельности деятельности ООО «СИБАВТО» являются следующие.

Рентабельность валового дохода (Рвд):

![]() (4.21)

(4.21)

Рвд0 = (1165,8/4132,2)*100% = 28,2%

Рвд1 = (1698,42/5195,8)*100% = 32,6%

Рентабельность продаж (Рпр):

![]() , (4.22)

, (4.22)

где ![]() — объем товарооборота.

— объем товарооборота.

Рпр0 = (1165,8/11896,5)*100% = 9,8%

Рпр1 = (1698,42/13587,4)*100% = 12,5%.

В 2008 г. рентабельность продаж составила 9,8 %, то к 2009 г. она возросла на 2,7 % и составила 12,5 %.

Заключение

После проведения анализа финансового состояния ООО СИБАВТО» можно сделать следующие выводы.

Основными показателями хозяйственной деятельности являются оптовый товарооборот, уровень валового дохода, уровень издержек обращения, прибыль (убыток) от реализации товаров. Оптовый товарооборот вырос на 1690,9 тыс. руб по сравнению с прошлым годом.

ООО «СИБАВТО» работает с положительными результатами в течение 2008-2009 гг. Если в 2008 г. рентабельность продаж составила 9,8 %, то к 2009 г. она возросла на 2,7 % и составила 12,5 %.

Товарооборот на протяжении всего периода возрастает и в 2009 г. по сравнению с 2008 г. он возрос на 14,21 % и составил 13587,4тыс. руб., при этом наблюдается повышение уровня издержек обращения на 0,8 %. Замедление оборачиваемости товаров, которая за данный промежуток времени увеличилась на 10,95 % или на 2,33 дней говорит о неэффективности хозяйственной деятельности.

Товарооборачиваемость можно ускорить в основном за счет совершенствования всей торгово-коммерческой деятельности.

Фондоотдача выросла в связи с тем, что товарооборот вырос, а стоимость основных фондов уменьшилась.

Среднегодовая выработка увеличилась на 14,2% (рисунок 2.10.) возможно, в связи с тем, что увеличилось число рабочих дней увеличилось на 3 дня. На 1,14% снизилось отработанное время одним работником за год, возможно, за счет уменьшения продолжительности работы с 10 час. до 9,8 час. Расходы на оплату труда в расчете на 1 руб. товарооборота возросли на 16,7% , т.к. фонд оплаты труда вырос на 33,6% (66,3 тыс.руб.) при увеличении товарооборота на 14,2%.

На увеличение расходов повлияло повышения уровня расходов на оплату труда, по отношению к товарообороту. В тоже время увеличились транспортные расходы , расходы на отчисления на соц. нужды, расходы на аренду, расходы на рекламу и др. Увеличение издержек обращения произошло за счет увеличения товарооборота в отчетном году по сравнению с прошлым на 1690,9 тыс. руб.

При разработке направлений совершенствования организации учета движения товаров ООО «СИБАВТО». мы выяснили, что главным показателем коммерческой деятельности предприятия является объем товарооборота. Одно из основных условий высокого темпа роста оптового товарооборота – правильная организация. На оптовых предприятиях должен вестись оперативный контроль, как за отгрузкой, так и за реализацией товаров.

Также было бы актуально применять информационные сети внутри оптовых баз и складов. Это позволит оптимизировать работу по передачи информации внутри базы или склада. Также выяснили, что значительных нововведений требует складской учет.

Наряду со всеми необходимыми мероприятиями необходимо дополнительного контроля за учетом товаров со стороны руководства предприятия. Это означает просмотр руководителем бухгалтерских документов, изучение им нормативных актов, действующих в этой области. Такой подход позволит более рационально расходовать средства на приобретение товарных запасов, тратить меньше времени на убеждение руководства в необходимости приобретения того или иного товара, повысить дисциплину использования товарных запасов сотрудниками предприятия. Кроме того, нужно ввести анализ эффективности использования товарных запасов, по данным бухгалтерского учета под непосредственным контролем руководителя предприятия. При этом руководитель будет получать более полную картину состояния дел на предприятии.

При проведении факторного анализа полученные цифры свидетельствуют о не эффективном использовании товарных запасов за анализируемый период. В ходе анализа видим, что замедление товарооборачиваемости с каждым годом возрастает в основном за счет увеличения объемов товарных запасов. Такое увеличение можно объяснить недостаточным контролем и анализом закупок и прогнозированием реализации, а так же отсутствием корректировки движения товара в зависимости от постоянно меняющейся ситуацией на рынке. Немалую роль играет значительное снижение покупательского спроса. Можно сделать вывод, что в сложившейся ситуации ООО «СИБАВТО» необходимо временно сократить поставки товаров, для того чтобы увеличить скорость обращения, т.е. товарооборачиваемость.

Обобщая все полученные результаты в процессе выполнения дипломной работы можно сказать, что ООО «СИБАВТО» в области документооборота и учета товаров придерживается принятых положений и правил. Финансовое положение предприятия на данный момент является стабильным, но есть ухудшение положения по сравнению с 2008 годом. Во многом это можно объяснить ситуацией на рынке и изменением спроса. Но так же есть недоработки в области анализа движения товаров.

Библиографический список

1. Налоговый кодекс Российской Федерации [Текст]: 1 и 2. – М.: Издательство ОМЕГА-Л, 2010. – 640 с.

2. ПБУ 1/08 «Учетная политика организации». Утверждено приказом Министерства финансов Российской Федерации от 06.10.08 г. № 106н. [Текст]. // Бухгалтерский учет, 2008. — №44. – с. 10-14.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98. № 34н. (в редакции от 03.11.2006 № 183-ФЗ) [Текст]. // Кодексы и законы России. – Новосибирск: Сиб. Унив. Изд-во, 2006. – 235 с.

4. Бабаев Ю.А., Комисарова И.П. Бухгалтерский учет. – М.: Юнити-Дана, 2008. – 527 с.

5. Басовский Л.Е., Лунева А.М. Экономический анализ. – М.: Инфра-М, 2006 – 582 с.

6. Блюмин С.Л., Суханов В.Ф. Экономический факторный анализ. – Липецк: ЛЭГИ, 2007. – 148 с.

7. Бородин В.А. Бухгалтерский учет. – М.: Юнити-Дана, 2008. – 528 с.

8. Бухгалтерский учет в торговле / Под. ред. проф. М.И. Баканова. – М.: Финансы и статистика, 2006. – 576 с.

9. Бухгалтерский учет в торговле: учеб. пособие/ Под ред. М.И. Баканова. – 2-е изд., перераб. и доп. – М.: Финансы и статистика,2007. – 624 с.

10. Бухгалтерский учет в торговле: Учебник / Под ред. В.В. Кожарского. – Мн.: Новое знание, 2004 – 812 с.

11. Ковалев, В.В. Основы теории финансового менеджмента: Учебное пособие [Текст] / В.В. Ковалев. – М.: ТК Велби, Проспект, 2008. – 544 с.

12. Когденко, В.Г. Экономический анализ: Учебное пособие [Текст] / В.Г. Когденко. – 2-е изд. – М.: ЮНИТИ-ДАНА, 2009. – 392 с.

13. Маркарьян, Э.А. Экономический анализ хозяйственной деятельности: Учебник [Текст] / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – 2-е изд. – Ростов н/Д: Феникс, 2005. – 560 с.

14. Пласкова, Н.С. Экономический анализ: Учебник [Текст] / Н.С. Пласкова. – 2-е изд. – М.: Эксмо, 2009. – 704 с.

15. Савицкая, Г.В. Экономический анализ: Учебник [Текст] / Г.В. Савицкая. – 10-е изд. – М.: Новое знание, 2004. – 640 с.

16. Савицкая, Г.В. Теория анализа хозяйственной деятельности: Учебное пособие [Текст] / Г.В. Савицкая – М.: ИНФРА-М, 2007. – 288 с.

17. Чечевицына, Л.Н. Анализ финансово-хозяйственной деятельности: Учебник [Текст] / Л.Н. Чечевицына. – 4-е изд. – Ростов н/Д: Феникс, 2009. – 379 с.

18. Чуев, И.Н. Комплексный экономический анализ хозяйственной деятельности: Учебник [Текст] / И.Н. Чуев, Л.Н. Чуева. – 2-е изд. – М.: «Дашков и К», 2008. – 368 с.

19. Шеремет, А.Д. Анализ финансово-хозяйственной деятельности [Текст]/ А.Д. Шеремет – М.: Институт профессиональных бухгалтеров России; Информационное агентство «ИПБ-БИНФА», 2003. – 312 с.

20. Шеремет, А.Д. Финансы предприятий: менеджмент и анализ: Учебное пособие [Текст] / А.Д. Шеремет, А.Ф. Ионова. – 2-е изд.–М.: ИНФРА-М, 2007.–479 с.

21. Шеремет, А.Д. Методика финансового анализа [Текст] / А.Д. Шеремет, Р.С. Сайфулин, Е.В. Негашев. – М.: ИНФРА-М, 2000. – 208 с.