(3 оценок, среднее: 4,67 из 5)

(3 оценок, среднее: 4,67 из 5)

МСФО

ТЕМА: Регулирование б/у и б/о на международном уровне

1) Национальные учетные системы

2) Классификация моделей б/у

3) Необходимость международной стандартизации учета

4) Международные организации, влияющие на процесс стандартизации учета на региональном уровне

5) Международные организации, влияющие на процесс стандартизации учета на мировом уровне

1.

Б/у определяется средой, в которой он функционирует. каждой стране присуща своя история, свои ценности, политическая система. различия принципов учета в разных странах обусловлены разнообразием существующих форм организации хозяйственной деятельности, влиянием внешних факторов: географических, политических, социальных, экономических и др.

В США и Великобритании финансовая отчетность нацелена на информационные потребности кредиторов и инвесторов, поэтому финансовые отчеты компаний отличаются аналитичностью, а определение рентабельности деятельности является целью финансового учета.

Методология учета определяется независимым профессиональным сообществом, после чего учетные стандарты утверждаются законодательно и их соблюдение является обязательным.

Применяется профессиональное регулирование методологии учета, а не ее прямая государственная регламентация.

Планы счетов являются профессиональными, т.е. разрабатываются компаниями самостоятельно.

Общепринятым считается признание высокого уровня профессиональной подготовки бухгалтеров.

Американские стандарты учета US GAAP

Британские – UK GAAP

В Швейцарии, германии и Японии финансовая политика определяется небольшим количеством очень крупных банков, удовлетворяющих значительную часть финансовых потребностей бизнеса.

Информация, необходимая для обоснования дополнительных финансовых инвестиций, формируется в процессе прямых контактов заинтересованных лиц.

Отчетность нацелена, прежде всего, на защиту интересов банков-кредиторов.

Во Франции и Швеции правительства играют определяющую роль в управлении национальными ресурсами. Компании должны придерживаться государственной экономической политики.

Учет ориентирован на потребности государственных плановых органов, и компании должны следовать унифицированным стандартам.

2.

Одну из известных классификаций моделей б/у описал Г.Р. Хэтфилд в 1911 году. Он выделил три типа моделей бухгалтерского учета:

1) Британо-американская – функционирует в условиях развитого финансового и акционерного рынка. Основная идея модели – ориентация учета на информационные запросы кредиторов и инвесторов. Применяется в Австралии, Венесуэле, Гонконге, Индии, Канаде, Нидерландах, Пакистане, ЮАР и др.

Основополагающие принципы были разработаны в США и Великобритании. Большой вклад внесла Голландия. В настоящее время роль этих стран продолжает оставаться чрезвычайно активной.

2) Континентальная – применяется в Австрии, Алжире, Германии, Греции, Китае, Норвегии, Японии, России*. Учетная практика направлена в этих странах на удовлетворение требований правительства, в частности в отношении налогообложения в соответствии с национальным макроэкономическим планом.

3) Южно-американская – охватывает Аргентину, Бразилию, Парагвай, Уругвай, Чили, Эквадор и др.. За исключением Бразилии эти страны объединяет общий язык (испанский).для этой модели характерно высокий уровень инфляции, ориентация учета по потребности государственных плановых органов, применение унифицированных методик учета.

4) Исламская – ориентирована на налоговое правило и соответствует законам Шариата. Наряду с аудиторским заключением компании обязаны получить заключение шариатского комитета.

5) Интернациональная (международная) – вытекает из потребностей международной согласованности учета в интересах ТНК и иностранных участников международных финансовых рынков.

3.

Являясь информационной базой для принятия управленческих решений, б/у должен удовлетворять все потребности в информации ее пользователей как национальных так и зарубежных. Однако национальные системы учета разных стран имеют принципиальные различия. В мире нет и двух тождественных национальных систем учета. Эта проблема стала особенно актуальной во второй половине 20-го века. Это обусловлено следующими объективными причинами:

1) Экономическая интеграция, осуществляемая в виде различных организационных форм

2) Корпоративная интернационализация, примером которой является приобретение контрольного пакета акций или полное поглощение некоторых фирм другой зарубежной компанией

3) Развитие международного финансового рынка

4) Формирование международного рынка капитала

5) Усиление роли транснациональных корпораций (тнк), на долю которых приходится более половины мирового внешнеторгового оборота

6) Международная статистика предусматривает, что представление национальных экономик в международных статистических справочниках должно быть сопоставимым в пределах общепризнанных альтернативных вариантах

4.

Региональная гармонизация б/у имеет значение как реальный инструмент изучения и решения общих проблем, освоение учетных стандартов в условиях совместного регионального экономического развития.

На региональном уровне первыми начиная с 1957 г. стали регулировать сопоставимость финансовой отчетности страны-члены европейского экономического сообщества (с 1993 г. – европейского союза). В настоящее время в европейский союз (ЕС) входят 27 стран.

Одной из задач ЕС является гармонизация различных систем бухгалтерского учета стран-членов ЕС, которая заключается в согласовании методологий учета различных стран. В 1961 г. была сформирована исследовательская группа по проблемам бухгалтерского учета. По результатам проведенной работы был опубликован ряд директив, представляющих собой свод законов, которые страны-участницы интегрируют в системы своих национальных законов. Наиболее важными являются 4-я директива «Об унификации форм отчетности и правил их аудирования» (1978) и 7-я директива «О принципах составления консолидированной отчетности» (1983).

Совершенствованием европейской методологии учета занимается федерация европейских бухгалтеров-экспертов. Основными задачами федерации является консультирование комиссий ЕС по вопросам бухгалтерского учета и налогообложения, осуществление сравнительного анализа директив ЕС и МСФО с целью выявления их совместимости.

Африканский совет по бухгалтерскому учету основан в 1979 г. для унификации методик учета и совершенствования профессионального образования.

Межамериканская ассоциация бухгалтеров основана в 1949 г. Цель: унификация бухгалтерской практики в южно-американских странах.

Арабское общество аудиторов (1984г) – развитие учетной методологии, повышение профессионального уровня бухгалтеров, защита их статуса.

Международная региональная Федерация бухгалтеров и аудиторов «Евразия» (1999) – представляет около 20профессиональных организаций от стран СНГ. Цель: поддержка и содействие бухгалтерским и аудиторским организациям, развитие теории и практики на основе МСФО.

5.

Наиболее представительной международной бухгалтерской организацией является совет по МСФО (СМСФО). Институт МСФО сформирован 01.04.2001 г. в результате преобразования комитета по МСФО (КМСФО). В свою очередь КМСФО был создан в 1973 г. Штаб-квартира СМСФО – в Лондоне. Цель деятельности: разработка, публикация, оказание помощи при освоении МСФО.

Международная Федерация бухгалтеров (МФБ) IFAC – находится в Нью-Йорке. Цель: международная координация, укрепление престижа профессиональных бухгалтеров, организация международных конгрессов бухгалтеров. При МФБ действует ряд комитетов: по этике, по профессиональной подготовке, по практике аудирования (он разработал МСА).

Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности при ООН. Создана в 1982 г. Цель:

1) Изучение б/у и ф/о в международном аспекте

2) Содействие стандартизации учета на национальном и международном уровне

3) Защита интересов развивающихся стран при раскрытии финансовой информации

Организация экономического сотрудничества и развития (ОЭСР — OECD) – создана в 1961 г. В 1978 г. Учредила специальную рабочую группу по бухгалтерским стандартам. Цель деятельности: в сближении национальных методик отчетности 25-ти стран-членов ОЭСР.

ТЕМА: Сущность и цели деятельности СМСФО

1) Цели деятельности и организационная структура СМСФО

2) Порядок разработки стандартов и интерпретаций

3) Понятие и состав МСФО

4) Формы применения МСФО различными странами

1.

Цели СМСФО, отраженные в настоящее время в уставе, (с 01.04.01):

1) Разработка в общественных интересах единого комплекта высококачественных, понятных и практически реализуемых всемирных стандартов ф/о, которые требуют предоставление качественной прозрачной и сравнимой информации ф/о

2) Содействие внедрению и строгому соблюдению всемирных стандартов

3) Сотрудничество с национальными органами, ответственными за разработку и внедрение СФО с целью максимального сближения национальных и МСФО

— конвергенция

Организационная структура СМСФО

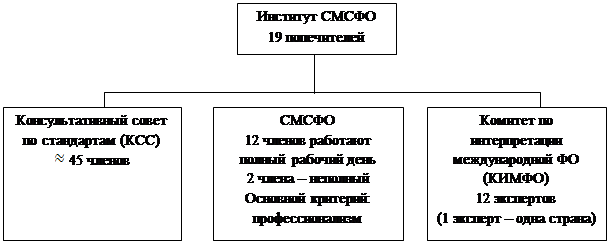

|

попечители назначают

Основные функции попечителей:

1) Назначение членов СМСФО, КСС и КИМФО

2) Контроль эффективности деятельности СМСФО

3) Утверждение бюджетов СМСФО

4) Проведение существенных структурных изменений

СМСФО несет полную ответственность за подготовку и издание МСФО, подготовку проектов положений, установление порядка рассмотрения комментариев, полученных по дискуссионным документам и публикацию основ для выработки заключений.

КСС занимается консультированием СМСФО по повестке и приоритетам работы, предоставлением консультаций попечителям и СМСФО.

КИМФО проводит аналогии с требованиями МСФО, затрагивающих сходные проблемы. Учитывает решение других органов, устанавливающих стандарты, и принятую отраслевую практику в той степени, в которой она соответствует МСФО.

2.

Этапы разработки МСФО состоят из обязательных и необязательных.

Этапы:

1) Определение и анализ соответствующих вопросов, и рассмотрение возможностей применения к ним принципов подготовки и составления ФО (обязательный)

2) Изучение национальных требований и практики б/у и обмен мнениями с национальными органами, которые устанавливают стандарты (обязательный)

3) Консультации с КСС по стандартам относительно включения данной темы в повестку дня СМСФО

4) Создание консультативной группы для оказания консультативной поддержки СМСФО (обязательный)

5) Публикация дискуссионного документа для всеобщего обсуждения

6) Публикация проекта наложения для всеобщего обсуждения

7) Рассмотрение всех комментариев, полученных в установленный период

8) Если признано необходимым проведение общественных слушаний и тестирования в реальной обстановке

9) Утверждение стандартов, по крайней мере, восемью голосами членов СМСФО (обязательный)

3.

МСФО – общепринятые принципы б/у и отчетности, правила, устанавливающие требования к признанию, оценке и раскрытию финансово-хозяйственных операций для составления финансовых отчетов компаний во всем мире.

Цель МСФО: координация учетных стандартов для того, чтобы свести к минимуму национальные различия отчетности и обеспечить на этой основе сравнимость и надежность информации для принятия решения её пользователями.

Основные задачи МСФО:

1) Определить порядок подготовки и предоставления ФО

2) Установить критерии признания отдельных статей и операций ФО

3) Классифицировать объекты учета

4) Унифицировать порядок отражения объектов учета в отчетности

5) Рекомендовать методы оценки объектов учета

6) Определит объем информации, подлежащей раскрытию и др.

МСФО – IFRS

МСФО – система документов, которая включает в себя:

1) Принципы подготовки и составления ФО (утверждены в 1989 г). Этот документ не является стандартом, но именно в нем раскрыты принципы подготовки ФО

2) МСФО в двух форматах IAS 29 (в старом формате), IFRS — 8 стандартов (в новом)

3) Интерпретация в двух форматах:

— в старом формате ПКИ (SIC) 11

— в новом формате КИМФО (IFRS) 10

Утвержденным текстом МСФО является текст, опубликованный СМСФО на английском языке.

МСФО были впервые официально переведены на русский язык и опубликованы в 1998 г.

4.

В настоящее время существует несколько вариантов использования странами МСФО, среди которых модно выделить два основных:

1) Использование МСФО наряду с национальными стандартами — предполагает, что индивидуальная финансовая отчетность формируется по национальным правилам, которые не противоречат принципам МСФО, а консолидированная ФО группы компаний подготавливается на основе МСФО. Такой подход используется начиная с отчетов за 2005 г в странах-членах ЕС. В России также применяется данный вариант внедрения МСФО в практику

2) Замена национальных стандартов на МСФО – предусматривает отказ от национального суверенитета значительной сферы регулирования экономических отношений. МСФО стали основой для национальных стандартов в таких странах: Албания, Барбадос, Бахрейн, Гаити, Зимбабве, Ямайка и др. Однако такое решение является скорее специфической чем всеобщей практической. Развитые страны предпочитают сохранять национальные учетные системы, регулируя их в соответствии с МСФО.

ТЕМА: Принципы подготовки и составления финансовой отчетности

1) Предназначение и сфера применения принципов

2) Пользователи ФО и их информационные потребности

3) Основополагающие допущения

4) Качественные характеристики информации

5) Элементы ФО

6) Оценка элементов ФО

1.

Принципы определяют основополагающие положения в отношении подготовки и предоставления ФО для внешних пользователей. Они предназначены для того, чтобы помогать:

1) СМСФО в разработке будущих и пересмотре уже существующих МСФО, в продвижении гармонизации правил, бухгалтерских стандартов и процедур, связанных с представлением ФО, путем обеспечения основы для сокращения числа альтернативных подходов к учетной интерпретации

2) Национальным органам стандартизации в разработке национальных стандартов

3) Составителям ФО в применении МСФО

4) Аудиторам в формировании мнения о соответствии или несоответствии ФО МСФО

5) Пользователям ФО, составленной в соответствии с МСФО, в интерпретации содержащейся в ней информации

2.

ФО общего назначения предназначена для широкого круга пользователей. В принципах определены группы пользователей ФО, а также их информационные потребности.

Группы пользователей:

1) Инвесторы, вкладывающие капитал, и их консультанты; акционеры, заинтересованные в информации, позволяющей им оценить способность компании выплачивать им дивиденды

2) Работники и представляющие их группы – заинтересованы в информации о стабильности и прибыльности своих нанимателей, а также в информации, которая позволяет им оценить способность своей компании обеспечить з/п, пенсию, трудоустройство

3) Заимодавцы – интересуются информацией, позволяющей им определить будет ли заем и причитающиеся по ним проценты возвращены вовремя

4) Поставщики и прочие торговые кредиторы – интересуются информацией, которая дает им возможность определить: будет ли в срок погашена задолженность перед ними

5) Покупатели – интересуются информацией о стабильности компании, особенно когда они имеют с ней долгосрочные отношения или зависят от неё

6) Правительство и их органы – заинтересованы в распределении ресурсов, а значит и в деятельности компаний

7) Общественность – интересует информация о тенденциях и последних изменениях благосостояния компании и диапазоне её деятельности. На местном уровне компании и общество совместно решают проблемы занятости, экологии, здравоохранения и обеспечения безопасности. Эту категорию пользователи интересует информация, которая может быть и не финансовой

3.

Допущения:

1) Учет по методу начисления. Согласно этому методу, результаты операций и прочих событий признаются по факту их совершения (а не тогда, когда денежные средства или их эквиваленты получены или выплачены). Они отражаются в учетных записях и включаются в финансовую отчетность периодов, к которым относятся. Финансовая отчетность, составленная по методу начисления, информирует пользователей не только о прошлых операциях, связанных с выплатой и получением денежных средств, но также и об обязательствах заплатить деньги в будущем, и о ресурсах, представляющих денежные средства, которые будут получены в будущем.

2) Непрерывность деятельности. Финансовая отчетность обычно составляется на основе допущения, что компания действует, и будет действовать в обозримом будущем. Таким образом, предполагается, что компания не собирается ликвидироваться или существенно сократить масштабы своей деятельности; если такое намерение или необходимость существуют, финансовая отчетность должна составляться на другой основе, и применяемая основа должна раскрываться

4.

1) Понятность, т.е. доступность информации для понимания пользователем. Предполагается, что для этого пользователи должны иметь достаточные знания в сфере деловой и экономической деятельности, бухгалтерского учета и желание изучать информацию с должным старанием. Но информация о сложных вопросах, которые должны быть отражены в финансовой отчетности ввиду их важности для принятия пользователями экономических решений, не должна исключаться только из-за того, что может оказаться слишком сложной для понимания определенными пользователями.

2) Уместность – информация является уместной, когда она влияет на экономические решения пользователей, помогая им оценивать прошлые, настоящие и будущие события, подтверждать или исправлять их прошлые оценки. На уместность информации серьезное влияние оказывает ее характер и существенность. Определение существенности, соответствующее современным требованиям, дано в МСФО (IAS) 1 «Предоставление ФО»

3) Надежность. Информация является надежной, когда в ней нет существенных ошибок и искажений

4) Сопоставимость. Пользователи должны иметь возможность сопоставлять финансовую отчетность компании за разные периоды и ФО разных компаний за 1 период

5.

ФО отражает финансовые результаты операций и других событий, объединяя их экономическими характеристиками. Эти широкие категории называются элементами ФО.

Элементами, непосредственно связанными с измерением финансового положения в балансе, являются активы, обязательства и капитал.

I Активы – ресурсы, контролируемые компанией в результате событий прошлых периодов, от которых компания ожидает экономической выгоды в будущем.

II Обязательства – текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

III Капитал – доля в активах компании, остающаяся после вычетов всех обязательств.

Элементами, непосредственно связанными с измерениями результатов деятельности в отчете и П и У, являются доходы и расходы.

Доходы – увеличение экономических выгод в течении отчетного периода, происходящие в форме поступления или увеличения активов или уменьшение обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала.

Расходы – уменьшение экономических выгод в течении отчетного периода, происходящие в форме выбытия или уменьшения активов или увеличения обязательств, ведущих к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала.

6.

Оценка – процесс определения денежных величин, в которых элементы ФО должны признаваться и отражаться в балансе и в отчете о П и У. В ФО в разной степени и в разной комбинации используются следующие методы:

1) Фактическая стоимость приобретения (историческая или первоначальная)

2) Текущая (восстановительная) стоимость

3) Возможная стоимость продажи

4) Дисконтированная стоимость – активы отражаются по дисконтированной стоимости будущего чистого поступления ДС, которые как предполагается, будут создаваться данным активом при нормальном ходе дел. Обязательства отражаются по дисконтированной стоимости будущего чистого выбытия ДС, которые как предполагается, потребуются для исполнения обязательств при нормальном ходе дел.

Чаще других компании используют фактическую стоимость. Обычно она используется в комбинации с другими методами оценки. В настоящее время основной тенденцией в МСФО является переход к оценке статей по справедливой стоимости. Понятие справедливой стоимости в принципах не рассматривается. Сущность данной оценки раскрывается непосредственно в отдельных стандартах МСФО16, 38, 40 …

Справедливая стоимость(fait value) – представляет сумму ДС, за которую хорошо осведомленные желающие совершить сделку независимые друг от друга стороны согласны обменять актив.

ТЕМА: Состав и порядок предоставления ФО

1) МСФО (IAS) 1 «Предоставление ФО»

2) МСФО (IAS) 34 «Промежуточная ФО»

3) МСФО (IAS) 7 «Отчеты о движении ДС»

4) МСФО (IFRS) 8 «Операционные сегменты»

5) МСФО (IAS) 8 «Учетная политика, изменения в расчетных бухгалтерских оценках и ошибки»

6) МСФО (IFRS) 1 «Применение МСФО впервые»

1.

Цель: обеспечение основы для представления ФО общего назначения с тем, чтобы достичь её сопоставимости как собственной финансовой отчетностью компании за предшествующие периоды, так и с ФО других компаний.

МСФО 1 в равной степени распространяется на все компании.

Полный комплект ФО включает:

1) Баланс

2) Отчет о П и У

3) Отчет об изменениях в собственном капитале

4) Отчет о движении денежных средств

5) Примечания, включая краткое описание существенных элементов учетной политики

В МСФО 1 раскрываются значения терминов: практическая невозможность и существенность.

Практическая невозможность – ситуация, когда применение какого-либо требования является практически невозможным даже если компания предприняла для этого все разумные усилия. (ретроспективное применение учетной политики).

Существенность – опущения или искажение статей являются существенными, если они могут каждая по отдельности или совокупности повлиять на экономические решения пользователей, принимаемые на основе ФО.

Все отчеты составляются по методу начисления за исключением отчета о движении ДС.

ФО должна быть четко обозначена и выделена из прочей информации внутри того же опубликованного документа.

ФО должна предоставляться как минимум ежегодно. Отчетный период может составлять как 365 (366) дней так и 52 недели.

ФО только тогда соответствует требованиям МСФО, когда при ее составлении обеспечено соответствие каждому применимому к ней стандарту и интерпретации.

Баланс как минимум должен включать статьи:

1) ОС

2) Инвестиционная недвижимость

3) НМА

4) Финансовые активы

5) Инвестиции, учтенные по методу участия

6) Биологические активы

7) Запасы

8) Торговая и прочая дебиторская задолженность

9) ДС и эквиваленты ДС

10) Торговая и прочая кредиторская задолженность

11) Оценочные обязательства (резервы)

12) П или У

Отчет о П и У как минимум должен включать статьи:

1) ВР

2) Расходы по финансированию

3) Доля компании в П и У ассоциированных и совместных компаний, учтенная по методу долевого участия

4) П или У до налогообложения признанные в связи с выбытием активов или погашением обязательств, относящихся к прекращаемой деятельности

5) Расходы по налогу

6) П или У

Отчет о П и У может составляться двумя методами:

1) По характеру затрат

2) По назначению расходов (для России)

В отчете об изменениях в собственном капитале раскрывается:

1) П (У) за период

2) Все статьи доходов и расходов, которые признаются непосредственно в собственном капитале

3) По каждому компоненту собственного капитала воздействие изменений в учетной политике и исправление ошибок в соответствии с МСФО (IAS) 8

2.

Цель МСФО 34: установление минимального содержания в отношении промежуточной ФО. Своевременная и надежная промежуточная ФО повышает способность инвесторов и других лиц выяснить возможности создания компании П и потоков ДС, оценить ее финансовое состояние и ликвидность.

МСФО 34 не устанавливает: какие компании должны публиковать промежуточную ФО, как часто или как скоро после окончания промежуточного периода.

Однако правительства, фондовые биржи часто требуют, чтобы компании, чьи ценные бумаги свободно обращаются на рынке, публиковали промежуточную ФО в соответствии с МСФО.

Промежуточный период – отчетный период короче полного финансового года.

Промежуточная ФО – отчетность, которая содержит либо полный комплект ФО как описано в МСФО (IAS) 1 , либо набор сжатых финансовых отчетов за промежуточный период.

Промежуточная ФО предназначена для представления обновленной информации по сравнению с последним полным комплектом годовых финансовых отчетов. Поэтому она фокусируется на новых видах деятельности, событиях и не дублирует ранее представленную в отчетах информацию.

3.

МСФО (IAS) 7 = МСБУ 7

Цель: требование предоставление информации об исторических изменениях в ДС и эквивалентах ДС компании посредством отчетов о движении ДС, в которых производится классификация потоков ДС за период, получаемых от операционной, инвестиционной и финансовой деятельности.

ДС включают наличные деньги в кассе и на текущем счете компании (cash).

Эквивалент ДС – краткосрочные высоколиквидные вложения, легкообратимые в заранее известную сумму ДС и подвергающиеся незначительному риску изменения их стоимости (ценные бумаги до 3 месяцев, овердрафты – не только со знаком «-»).

Операционная деятельность – основная, приносящая ВР деятельность компании и прочая деятельность, отличная от инвестиционной и финансовой.

Движение ДС от операционной деятельности отражается в отчете с использованием прямого или косвенного метода.

Инвестиционная деятельность – приобретение и продажа долгосрочных активов и других инвестиций, не относящихся к эквивалентам ДС.

Финансовая деятельность – деятельность, которая приводит к изменениям в размере и составе капитала и ЗС компании.

4.

МСФО (IFRS) 8 = МСФО 8

Цель: регламентация представления компании информации об операционных сегментах в годовой промежуточной ФО.

МСФО 8 устанавливает требования к раскрытию информации о связанных продукции и услугах, географических регионах и крупных клиентов.

Операционный сегмент компании – компонент компании:

1) Осуществляющих хозяйственную деятельность, которая позволяет получить ВР и предусматривает расходы

2) Результаты деятельности которого регулярно анализируется лицом компании, принимающим операционное решение, касающееся выделения сегменту ресурсов и оценки эффективности его деятельности

3) По которому имеется отдельная финансовая информация

Отчетные сегменты – операционные сегменты деятельности или агрегированные группы сегментов деятельности, отвечающие определенным критериям.

5.

МСФО (IAS) 8 = МСБУ 8

Цель: предписание критериев выбора и изменение учетной политики, а также порядка учета изменений в расчетных бухгалтерских оценках и исправлений ошибок.

Учетная политика – конкретные принципы, основы, соглашения, правила и практика, применяемые компанией для подготовки и предоставления ФО.

Компания обязана лишь тогда менять свою учетную политику, когда ее изменения:

1) Требуются каким-либо стандартом или интерпретацией (обязательное)

2) Приводят к тому, что ФО дает надежную и более значимую информацию о воздействии операций на финансовое положение компании, ее финансовые результаты деятельности или потоки ДС (добровольное)

Изменение в учетной политике должны применяться ретроспективно, т.е. так, как если бы эта учетная политика применялась всегда.

Изменения в расчетной оценке – корректировка балансовой стоимости актива или обязательства или величины периодического потребления актива, которое происходит в следствии оценки текущего состояния активов и обязательств, а также связанных с ними ожидаемых будущих выгод и обязанностей.

Например, изменение срока полезной службы или метода начисления амортизации по ОС.

Результат изменения в расчетной оценке доложен признаваться перспективно.

Ошибки предшествующего периода – пропуски и неверные данные ФО компании за один или более предшествующих периода, которые происходят в следствии неиспользования или неверного использования надежной информации, которая была доступна при составлении отчетности.

Примеры ошибок:

1) Последствия неточности в вычислениях

2) Ошибки при применении учетной политики

3) Недооценка или неправильное толкование фактов

4) Мошенничество

Существенные ошибки предшествующего периода исправляются ретроспективно в одном комплекте ФО, утвержденном к выпуску, после их обнаружения.

6.

МСФО (IFRS) 1 = МСФО 1

Цель: обеспечить представление компании в первой, подготовленной в соответствии с МСФО, ФО такой высококачественной информации, которая:

1) Прозрачна для пользователей и позволяет проводить сравнение по всем представленным в отчетности периодам

2) Задает надлежащий отправной пункт для ведения учета в соответствии с МСФО

3) Может быть получена с такими затратами, которые не превышают приобретаемой пользователем выгоды

Первая ФО компании, подготовленная по МСФО – первая годовая ФО, в которой эта компания принимает МСФО путем прямовыраженного и безоговорочного заявления о соответствии требованиям МСФО, сделанного в этой ФО.

МСФО 1 предусматривает особые правила перехода на МСФО в следующих областях:

1) Объединение бизнеса

2) Справедливая стоимость или стоимость по результатам переоценки в качестве исходной стоимости ОС и инвестиционной недвижимости

3) Накопленные курсовые разницы

4) Вознаграждения работникам

5) Комбинированные финансовые инструменты

6) Активы и обязательства дочерних и ассоциированных компаний и совместной деятельности

Необходимо сделать пересчет на предыдущий период.

ТЕМА: Долгосрочные активы

1) МСФО 16 «ОС»

2) МСФО 23 «Затраты по займам»

3) МСФО 38 «НМА»

4) МСФО 36 «Обесценение активов»

5) МСФО 40 «Инвестиционная недвижимость»

6) МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи и прекращенная деятельность»

1.

МСФО 16

Цель: определение порядка учета ОС, чтобы пользователи ФО могли получать информацию об инвестициях компании в ОС.

МСФО 16 не применяется в отношении:

1) Биологических активов, связанных с сельскохозяйственной деятельностью (т.к. есть специальный стандарт МСФО 41 (IAS 41))

2) Прав пользования недрами и полезными ископаемыми, таких как нефть, газ и аналогичные невозобновимые ресурсы

ОС – материальные активы, которые:

1) Предназначены для использования в производстве или поставке товаров и услуг, для сдачи в аренду третьим лицам или для административных целей

2) Предполагается использовать в течении более чем одного периода

Ликвидационная стоимость – расчетная сумма, которую компания получила бы на текущий момент от продажи актива за вычетом предполагаемых затрат на выбытие, если бы данный актив уже достиг того состояния, в котором, как можно ожидать, он будет находиться в конце срока полезной службы.

Амортизационная стоимость – первоначальная стоимость актива или другая сумма, отраженная вместо первоначальной стоимости за вычетом ликвидационной стоимости.

При последующей оценке ОС применяются 2 модели:

1) Модель учета по первоначальной стоимости

Первоначальная стоимость – Накопленная амортизация – Убытки от обесценения

2) Модель переоценки

Справедливая стоимость – Любая накопленная в последствии амортизация – Накопленные убытки от обесценения

Справедливая стоимость земельных участков и зданий определяется на основе рыночных индикаторов, которая обычно производится профессиональными оценщиками.

Справедливая стоимость машин и оборудования обычно является их рыночная стоимость, определяемая путем оценки.

МСФО 16 рекомендует следующие методы начисления амортизации по ОС:

1) Линейный

2) Уменьшаемого остатка

3) Метод единиц производства

2.

Аналог в РФ ПБУ 15/2008

Цель МСФО 23: определение метода бухгалтерского отражения затрат по займам.

МСФО 23 в основном требует немедленного признания затрат по займам в качестве расходов.

В качестве альтернативного метода допускается капитализация затрат по займам, непосредственно связанных с приобретением, строительством или производством квалифицируемого актива.

Затраты по займам – процентные и другие расходы, понесенные компанией в связи с получением заемных средств.

Квалифицируемый актив – актив, подготовка которого к предполагаемому использованию или для продажи обязательна. Требует значительного времени.

Примеры квалифицируемых активов:

1) Запасы, которые требуют значительного времени на доведение их до товарного состояния (например, коньяк)

2) Производственная компания

3) Электростанции

4) Инвестиционная недвижимость

Прочие инвестиции и те запасы, которые производятся в больших количествах на повторяющейся основе и на протяжении короткого периода времени не являются квалифицируемыми активами.

3.

В РФ аналог ПБУ 14/2007, ПБУ 17/02.

Цель МСФО 38: установление порядка учета НМА, которые специально не рассматриваются в других МСФО.

НМА рассматривается IFRS 3 и в IFRS 6

МСФО 38 применяется в затратах на рекламу, подготовку, пусковые работы, исследования и разработки.

НМА – идентифицируемый (т.е. отделяемый) неденежный актив, не имеющий физической формы .

При последующей оценки НМА применяются 2 модели:

1) Модель учета по с/с

С/с – Накопленная амортизация – Накопленные Убытки от обесценения

2) Модель переоценки

Справедливая стоимость – Последующая накопленная амортизация – последующие накопленные Убытки от обесценения

Для целей переоценки справедливая стоимость должна определяться со ссылкой на активный рынок.

Компания обязана определить является ли срок полезной службы НМА определенным или неопределенным. Если неопределен, то никакая амортизация не начисляется.

Методы начисления амортизации также как и по ОС.

Ликвидационная стоимость НМА с определенным сроком службы должна приниматься равной нулю, за исключением случаев, когда имеется обязательство третей стороны приобрести актив в конце его срока полезной службы или существует активный рынок для актива.

Классы НМА, рекомендуемые МСФО 38:

1) Названия торговых марок

2) Издательские права

3) Компьютерное программное обеспечение

4) Лицензии и франшизы

5) Авторские права, патенты и права на промышленную собственность

6) Рецепты, формуляры, модели, чертежи и прототипы

7) Разрабатываемые НМА

4.

Аналога нет

Цель: установит процедуры, которые компания применяет для учета своих активов по величине, не превышающей их возмещаемую сумму.

Актив учитывается по величине, превышающей его возмещаемую сумму, если его балансовая стоимость превышает сумму, которая будет возмещена за счет использования или продажи этого актива. В таком случае актив характеризуется как обесценивающийся и МСФО 36 требует, чтобы компания признала убыток от обесценения.

МСФО 36 применяется к финансовым активам, классифицированным как дочерние ассоциированные и совместные компании, а также к ОС, НМА и инвестиционной недвижимости.

Размещаемые суммы актива является наибольшая из двух величин: справедливой стоимости за вычетом затрат на продажу или ценности использования.

Ценность использования – дисконтированная стоимость будущих денежных средств, получение которых ожидается от актива.

Балансовая стоимость ОС

Надо определить возмещаемую стоимость

Справедливая стоимость – затраты на продажу Ценность использования

Факторы, которые свидетельствуют об обесценении.

Внешние:

1) В течении периода рыночная стоимость актива уменьшилась на существенно более значительную величину, чем можно было ожидать по прошествии времени или нормального использования

2) Существенные изменения, имевшие отрицательные последствия в технологических, рыночных, экономических или юридических условиях, в которых работает компания

3) Увеличились рыночные процентные ставки, которые повлияют на ставку дисконта, используемую при расчете ценности использования актива, и существенно уменьшат его возмещаемую сумму

4) Балансовая стоимость чистых активов компании превышает ее рыночную капитализацию

Внутренние:

1) Имеются доказательства устаревания или физического повреждения актива

2) Существенные изменения, имевшие отрицательные последствия в степени или способе использования актива, например, простой актива, планы прекращения или реструктуризации бизнеса и т.д.

5.

Аналога в РФ нет

Цель: установление порядка учета инвестиционной недвижимости и соответствующих требований к раскрытию информации.

Инвестиционная недвижимость – имущество (земля или здание) находящиеся в распоряжении собственника или арендатора по договору финансовой аренды с целью получения арендных платежей, доходов от прироста стоимости капитала, но не для использования в производстве, в административных целях или продажах в ходе обычной деятельности.

Противоположностью инвестиционной недвижимости является недвижимость, занимаемая владельцем.

Недвижимость, занимаемая владельцем – имущество, находящееся в распоряжении владельца или арендатора по договору финансовой аренды для использования в производстве или в административных целях.

Примеры объектов инвестиционной недвижимости:

1) Земля, удерживаемая для получения выгод от прироста капитала в долгосрочной перспективе, а не для продажи в краткосрочной перспективе

2) Земля, дальнейшее использование которой на данный момент не определено

3) Здания, находящиеся в собственности компании или находящееся в распоряжении компании по договору финансовой аренды и предоставленное в аренду по одному или нескольким договорам операционной аренды

4) Здания, не занятые в настоящее время, но предназначенные для сдачи в аренду по одному или нескольким договорам операционной аренды

Компания должна выбрать в качестве своей учетной политики либо модель учета по справедливой стоимости, либо модель учета по с/с. (разница относится в отчет о П (У)).

При оценке по справедливой стоимости изменение относится на П (У) за тот период, в котором они возникли в ОПУ!

6.

МСФО 5 – аналог ПБУ 16/02

Цель МСФО 5: определение порядка учета активов, предназначенных для продажи и раскрытие информации о прекращенной деятельности.

Компания обязана классифицировать долгосрочный актив или группу выбытия как предназначенный для продажи, если его балансовая стоимость будет возмещена посредством операций по его продажи, а не дальнейшего использования. Для этого актив должен быть доступен для немедленной продажи в его нынешнем состоянии. При этом его продажа должна характеризоваться высокой степенью вероятности.

Компания обязана оценивать классифицированный как предназначенный для продажи долгосрочный актив или группу выбытия по наименьшей из двух величин: балансовой стоимости и справедливой стоимости за вычетом затрат на продажу.

Компании запрещается амортизировать долгосрочный актив, пока он классифицирован как предназначенный для продажи или пока он является частью группы выбытия, классифицированная как предназначенная для продажи. (разница относится на нераспределенную П).

Если компания классифицировала актив, как предназначенный для продажи, но критерии признания больше не выполняются (перестали искать покупателей), то компания обязана отменить классификацию данного актива как предназначенного для продажи.

Компонент компании представляет собой деятельность вместе с относимыми к ней денежными потоками, которая с операционной точки зрения и в целях ФО может быть четко отделена от остальной части компании.

Прекращенная деятельность – компонент компании, который либо уже выбыл, либо классифицирован как предназначенный для продажи:

— представляет собой отдельное крупное направление деятельности или географический район, в котором осуществляется деятельность

— включен в единый скоординированный план выбытия отдельного направления деятельности или отказа от географического района, в котором осуществляется деятельность

— является дочерней компанией, приобретенной исключительно с целью перепродажи

Компания в ФО должна раскрывать раздельно информацию о прекращенной и продолжаемой деятельности (либо в отчете о П и У дополнительную колонку либо в примечании).

ТЕМА: ОА и обязательства разных квалификаций

1) МСФО (IAS) 2 (МСБУ 2)

2) МСФО 41

3) МСФО 20

4) МСФО 17

5) МСФО 32

6) МСФО 39

7) МСФО (IFRS) 7

8) МСФО 11

9) МСФО (IAS) 6

1.

МСФО (IAS) 2

Цель: определение порядка учета запасов.

IAS 2 применяется ко всем запасам за исключением:

1) Незавершенного производства, возникающего по договорам на строительство

2) Финансовых инструментов

3) Биологических активов, связанных с сельскохозяйственной деятельностью и сельскохозяйственной продукции в момент её сбора (есть МСФО 41)

IAS 2 не применяется к оценке запасов, которыми владеют:

1) Производители продукции сельского и местного хозяйства, сельскохозяйственной продукции после её сбора, а также полезных ископаемых в той степени, до которой они оцениваются по возможной чистой стоимости продажи в соответствии с принятой практикой учета в этих отраслях

2) Товарные брокеры, которые оценивают свои запасы по справедливой стоимсоти за вычетом затрат на продажу.

Запасы – активы, предназначенные для продажи в ходе нормальной деятельности (ГП), в процессе производства для такой продажи и в форме сырья или материалов (НЗП), предназначенных для использования в производственном процессе или при предоставлении услуг.

Возможная чистая стоимость продажи – предполагаемая продажная цена при нормальном ходе дел за вычетом возможных затрат на выполнение работ и продажу. Оценка запасов производится по наименьшей из двух величин: с/с или возможной чистой стоимости продажи.

С/с взаимозаменяемых запасов определяется методом ФИФО или средневзвешенной стоимости.

2.

МСФО 41

Аналога в РФ нет.

Цель: установление порядка учета, представления ФО и раскрытии информации о сельскохозяйственной деятельности.

МСФО 41 должен применятся в процессе учета следующих объектов в тех случаях, когда они связаны с сельскохозяйственной деятельностью:

1) Биологические активы

2) Сельскохозяйственная продукция в момент её сбора

3) Государственных субсидий

В МСФО 41 не рассматривается процесс переработки сельскохозяйственной продукции.

Сельскохозяйственная деятельность – уравнение биотрансформацией животных и растений в целях реализации, получения сельскохозяйственной продукции или производство дополнительных биологических активов.

Сельскохозяйственная продукция – продукция, собранная с биологических активов компании.

Биологический актив – животное или растение.

Биотрансформация состоит из процессов роста, дегенерации, производства продукции и воспроизводства, в результате которых в биологическом активе происходят качественные или количественные изменения.

Сбор сельскохозяйственной продукции – отделение продукции от биологического актива или прекращение жизнедеятельности биологического актива.

Сельскохозяйственная продукция оценивается по справедливой стоимости, установленной на момент сбора урожая за вычетом предполагаемых сбытовых расходов.

Компания обязана раскрывать в ФО:

1) Характер и сумму государственных субсидий

2) Невыполненные условия и прочие условные события, связанные с государственными субсидиями

3) Предполагаемое существенное снижение объемов государственных субсидий

3.

МСФО 20

Аналог ПБУ 13/2000

Применяется при учете и раскрытии информации о государственных субсидиях и других формах государственной помощи.

Государственная помощь – действие государства, направленное на обеспечение специфических экономических выгод для компании, отвечающая определенным критериям.

Государственные субсидии – это государственная помощь в форме передачи компании ресурсов в обмен на соблюдение в прошлом или будущем определенных условий, связанных с операционной деятельностью компании.

Субсидии, относящиеся к активам – государственные субсидии, основное условие предоставление которых состоит в том, что данная компания должна купить, построить или приобрести долгосрочные активы. Условие может сопровождаться дополнительными условиями, ограничивающими вид активов, их местонахождение, сроки приобретения или владения.

Субсидии, относящиеся к доходу – государственные субсидии, не относящиеся к активам.

Условно безвозвратные займы – займы, от погашения которых кредитор отказывается при выполнении определенных предписанных условий.

Государственные субсидии иногда обозначаются другими терминами: дотации, субвенции или премии.

Государственные субсидии признаются только в том случае, когда существует обоснованная уверенность в том, что компания будет соответствовать условиям, связанным с ними, и субсидии будут получены.

4.

МСФО 17

Аналога в РФ нет

Цель: определение учетной политики и правил раскрытия информации для применения арендаторами и арендодателями в отношении договоров аренды.

МСФО 17 применяется для учета всех видов аренды за исключением договоров аренды на разведку и использование полезных ископаемых, лицензионных соглашений на кинофильмы, видеозаписи, пьесы и т.д.

Аренда – договор, по которому арендодатель передает арендатору в обмен на арендную плату или серию платежей (равномерные платежи) права на использование актива в течении согласованного срока.

Финансовая аренда – аренда, по условиям которой происходит существенный перенос всех рисков и выгод, сопутствующих владению активом. Право собственности в итоге может передаваться и не передаваться.

Операционная аренда – аренда, отличная от финансовой.

Не аннулируемая аренда – договор аренды, который может быть аннулирован только в следующих случаях:

1) При наступлении маловероятного условного события

2) С разрешения арендодателя

3) Если арендатор заключает новое соглашение об аренде того же или эквивалентного актива с тем же арендодателем

4) В случае уплаты арендатором дополнительной суммы, размер которой таков, что на дату принятия аренды её продолжение можно обоснованно считать гарантированной.

К финансовой аренде относятся следующие ситуации:

1) К концу срока аренды право владением активов переходит к арендатору

2) Срок аренды составляет значительную часть срока экономической службы актива, даже если право собственности не передается

3) Арендованные активы носят такой специализированный характер, что только арендатор может пользоваться ими без существенных модификаций