(3 оценок, среднее: 4,67 из 5)

(3 оценок, среднее: 4,67 из 5)

Учебная работа. Лекции по бухгалтерскому учету 2 № 1767

ТБУ Тема 6 Бухгалтерские счета: назначение и строение

Бухгалтерские счета: назначение и строение

6.1. Бухгалтерские счета — способ классификации объектов наблюдения и отражения на них информации о фактах хозяйственной жизни

Важнейшим элементом информационной системы бухгалтерского учета, предназначенным для группировки и хранения данных о хозяйственных операциях, выступает бухгалтерский счет. По отношению к другим элементам системы (множеству счетов) бухгалтерский счет считается квалификационным признаком, позволяющим ответить на вопрос: что (какой объект бухгалтерского наблюдения) учитывается на счете. Бухгалтерские счета открываются на каждый вид актива, капитала и обязательств, а также на доходы и расходы. Как квалификационный признак счет имеет название, соответствующее учитываемому на нем объекту, и кодовое обозначение. В британо-американском учете бухгалтер самостоятельно разрабатывает систему счетов и присваивает им условное (сокращенное) обозначение, которое называется фолио. В российском учете названия счетов и их коды определяются Планом счетов бухгалтерского учета, разрабатываемым централизованно Минфином России. Аналогично строится номенклатура бухгалтерских счетов в странах континентальной школы (Германия, Франция и т. п.).

Бухгалтерские счета предназначены для отражения на них результатов воздействия фактов хозяйственной жизни на объект бухгалтерского наблюдения, который учитывается на данном счете. Природа экономических воздействий может иметь два направления: увеличение (+) или уменьшение (—). В этой связи счет разбивается на две информационные зоны, каждая из которых (в зависимости от отражаемого на счете объекта наблюдения) предназначена для учета изменений, направленных на увеличение или уменьшение начальной величины показателя, характеризующего состояние объекта наблюдения на начало отчетного периода (такой показатель называется начальное сальдо). Исторически сложилось, что левая сторона счета называется дебет, а правая — кредит.

Следуя обычной логике, не вызывает сомнения положение, согласно которому показатели, описывающие факты хозяйственной жизни, увеличивающие значение начального показателя, должны находиться на той же стороне бухгалтерского счета, что и начальное сальдо, а показатели, отражающие уменьшение начальной величины, располагаются на противоположной стороне.

Из приведенного напрашивается вывод: основной задачей изучения внутреннего строения бухгалтерских счетов и последующего их использования для отражения на них фактов хозяйственной жизни признается умение определять местонахождение на счете начального сальдо, т. е. на какой стороне (в дебете или кредите счета) следует записать показатель, характеризующий заданный объект бухгалтерского наблюдения на начало отчетного периода.

Автор балансовой теории И. Ф. Шер называл формальное балансовое уравнение (Активы = Капитал собственника + Обязательства) уравнением открытия бухгалтерских счетов. Расположение начального сальдо (в дебете или кредите счета) для счетов активов, капитала и обязательств (пассивов) зависит от местонахождения объекта учета в бухгалтерском балансе. Активы располагаются на левой стороне баланса, следовательно, начальное сальдо на счетах активов (и соответственно увеличение) должно помещаться на левой стороне счета, т. е. по дебету. Для капитала, резервов и обязательств (пассивов) налицо противоположная картина: правостороннее размещение в балансе таких объектов бухгалтерского наблюдения предполагает нахождение сальдо на этих счетах на правой стороне, т. е. по кредиту.

Два правила записи фактов хозяйственной жизни на бухгалтерских счетах сформулированы югославским исследователем Иво Дутковичем [109. С. 304]:

1. Чтобы увеличить сальдо счета, надо сделать запись на той же стороне (левой или правой), на которой этот счет помещается в балансе.

2. Чтобы уменьшить сальдо счета, надо сделать запись на стороне (левой или правой), противоположной той, на которой этот счет помещается в балансе.

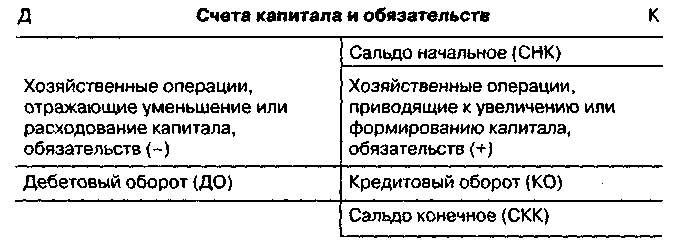

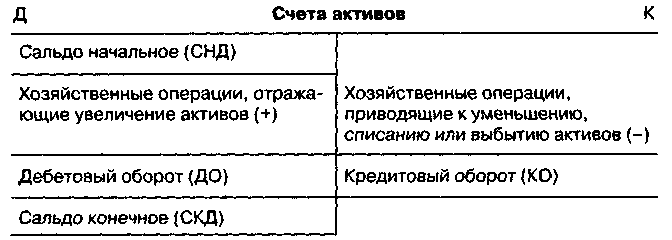

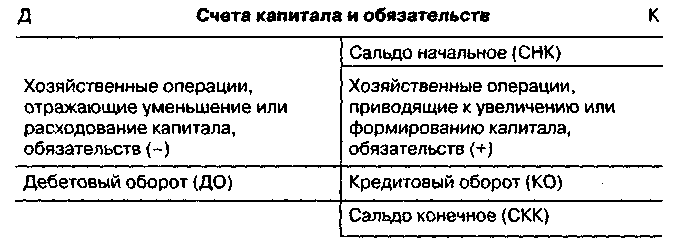

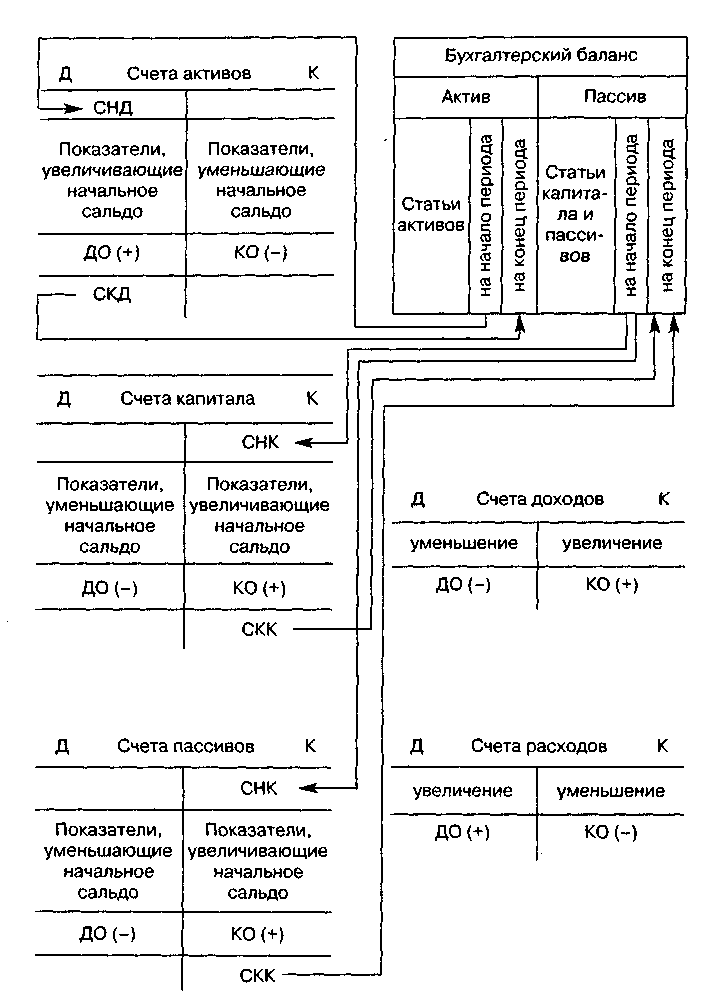

На рис. 6.1 и 6.2 рассматривается структура счетов с дебетовым начальным сальдо (счета активов) и с кредитовым начальным сальдо (счета капитала и обязательств).

Рис. 6.1. Структура счетов с дебетовым сальдо

Рис. 6.2. Структура счетов с кредитовым сальдо

Структура любого счета предполагает: начальное сальдо (дебетовое — СНД или кредитовое — СНК), показатели, отражающие увеличение первоначального значения (на той же стороне счета), и показатели, приводящие к уменьшению (на противоположной стороне) первоначального значения, итоговый показатель по всем записям на каждой стороне, называемый в бухгалтерском учете оборотом (соответственно дебетовый (ДО) и кредитовый (КО)), конечное сальдо — показатель, характеризующий состояние объекта бухгалтерского наблюдения на конец отчетного периода (дебетовое — СКД или кредитовое — СКК).

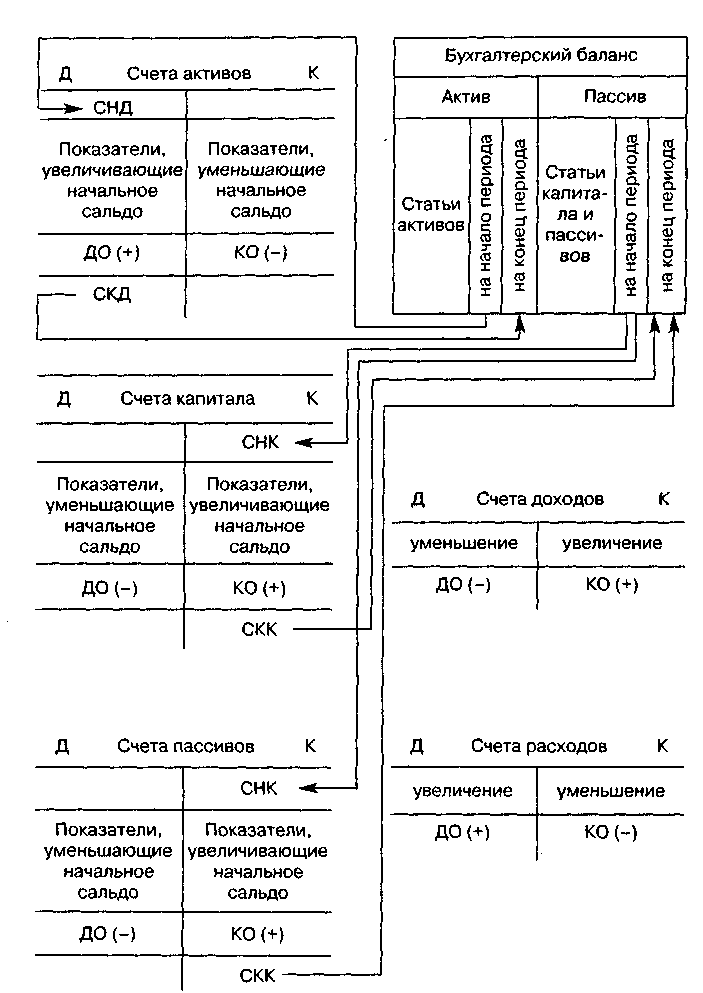

Рис. 6.3. Связь бухгалтерского баланса со счетами

В западном учете начальное сальдо (СНД или СНК) включается в соответствующий оборот (дебетовый ДО или кредитовый КО), и тогда конечное сальдо можно вычислить разницей оборотов:

ДО-КО = ±СК. (6.1)

При превышении дебетового оборота над кредитовым в формуле (6.1) знак (+) и сальдо конечное записывается по дебету (СКД), в противном случае имеем знак (—), и показатель на конец периода записывается по кредиту (СКК) счета.

Л. Пачоли не делил бухгалтерские счета ни по экономическим, ни по правовым признакам, считая их одним рядом счетов, в котором одни имеют дебетовое сальдо (активные счета), другие — кредитовое сальдо (пассивные). Счет капитала собственника в ту пору рассматривался как обычный пассивный счет.

В российском учете начальное сальдо в оборот не входит и конечное сальдо записывается в той же части счета, что и начальное.

Для счетов с дебетовым начальным (СНД) и конечным (СКД) сальдо, на которых учитываются активы, итоговый показатель рассчитывается по сумме начального сальдо и дебетового оборота,

уменьшенной на кредитовый оборот:

СКД = СНД + ДО — КО. (6.2)

Для счетов с кредитовым начальным (СНК) и конечным (СКК) сальдо, предназначенных для учета капитала и обязательств, итоговый показатель определяется суммой начального сальдо и кредитового оборота за вычетом дебетового оборота:

СКК = СНК + КО — ДО. (6.3)

Балансовая теория И. Ф. Шера, устанавливающая приоритет бухгалтерского баланса над счетами, предполагает последовательность обработки бухгалтерских данных (рис. 6.3): из баланса они переносятся на счета, а выведенные показатели на счетах (книжный учет) возвращаются в баланс на ту же сторону (в графу на конец периода), с которой начальные показатели переносились на счета. Следовательно, при нормальном ведении учета показатель конечного сальдо находится на той же стороне, что и показатель начального сальдо.

Отражение увеличения или уменьшения на бессальдовых счетах расходов и доходов, описывающих финансовые и хозяйственные процессы, зависит от их влияния на величину прибыли, присоединяемой к капиталу. Доходы увеличивают прибыль (и соответственно капитал), следовательно, увеличение на таких счетах должно находиться на той же стороне, что и увеличение на счетах капитала, т. е. по кредиту. И наоборот, расходы уменьшают прибыль (и соответственно капитал), что предполагает расположение увеличивающих показателей на стороне, противоположной увеличению на счете капитала, т. е. по дебету

6.2. Счета и бухгалтерский баланс

В начале отчетного периода (согласно теории преемственности балансов И. Ф. Шера) на основе заключительного бухгалтерского баланса на конец предшествующего отчетного периода строится баланс на начало нового отчетного периода и открываются бухгалтерские счета, которые имеют в балансе показатели начального сальдо. Показатели, характеризующие состояние объектов бухгалтерского наблюдения (активы, капитал и обязательства) на конец предшествующего периода, переписываются в новый баланс и заносятся на бухгалтерские счета в виде данных, отражающих объект наблюдения на начало отчетного периода, т. е. в виде начального сальдо. При этом запись делается в той части счета (дебет или кредит), в которой показатель находится в балансе: если на статьях актива (т. е. в левой стороне баланса) — сальдо соответственно указывается по дебету бухгалтерского счета; для статей капитала и обязательств (в балансе справа) сальдо на счете записывается по кредиту.

Бухгалтерские действия по выбору из баланса показателей, характеризующих объект наблюдения на начало отчетного периода, и переносу их как начальное сальдо на бухгалтерские счета называются открытием счета.

Подобный подход к открытию счета характерен для постоянных счетов, т. е. счетов с явно выраженным сальдо. Данные (сальдо) таких счетов (счета активов, капитала и обязательств) могут распространяться за пределы одного отчетного периода, и в бухгалтерском статическом балансе для них предусмотрены соответствующие балансовые статьи. К счетам с явно выраженным сальдо относятся и те счета, на которых в силу определенных обстоятельств на конец (начало) периода сальдо равно нулю (например, отсутствие денежных средств в кассе или на банковском счете), но такое событие считается частным случаем, а не правилом, и в балансовой таблице таким счетам выделены отдельные статьи.

Счета доходов и расходов, а также другие счета, характеризующие хозяйственные и финансовые процессы, накопленные обороты которых относятся только к отчетному периоду и в конце его закрываются (собранные на одной стороне счета обороты отражаются на противоположной и переносятся на соответствующие счета), считаются счетами без явно выраженного сальдо. Конечное сальдо у такого закрытого счета отсутствует. Счета без явно выраженного сальдо называются также транзитными, переменными или временными.

Открыть транзитный счет (в российском учете транзитные счета еще называют бессальдовыми) значит отразить на нем данные хотя бы об одном хозяйственном факте. Заметим, подобный подход имеет место и в западном учете: нулевое начальное сальдо на счетах не записывается, а подразумевается.

Перечень бухгалтерских счетов, открываемых хозяйствующим субъектом в течение отчетного периода, называется Главной книгой. Совокупность сведений на бухгалтерских счетах составляет основу бухгалтерской информационной системы предприятия.

В течение отчетного периода на счетах отражаются изменения (увеличения или уменьшения), происходящие с объектами бухгалтерского наблюдения или факторами финансового результата (доходы и расходы), как следствие свершившихся фактов хозяйственной жизни. По окончании периода на каждом счете подсчитываются итоги по дебетовой и кредитовой стороне (дебетовый и кредитовый обороты), а по постоянным счетам выводится конечное сальдо.

Конечное сальдо постоянных счетов бухгалтерского учета переносится в соответствующие балансовые строки заключительного бухгалтерского баланса на конец отчетного периода. Следует отметить, что большинство балансовых статей относится к индивидуальным. Отражаемое на них значение показателя соответствует начальному или конечному (в соответствующей графе) сальдо на бухгалтерском счете, характеризующем одноименный объект бухгалтерского наблюдения. Например, балансовая статья 216 «Расходы будущих периодов» содержит данные на начало и конец отчетного периода, учитываемые на одноименном бухгалтерском счете 97 «Расходы будущих периодов». Наряду с этим имеют место агрегированные балансовые статьи, в которых записывают суммарные показатели, объединяющие данные на нескольких счетах. Так, например, балансовая статья «Сырье, материалы и другие аналогичные ценности» объединяет данные бухгалтерских счетов 10 «Материалы», 14 «Резервы под снижение стоимости материальных ценностей» (в части материальных ценностей, учитываемых на счете 10), 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

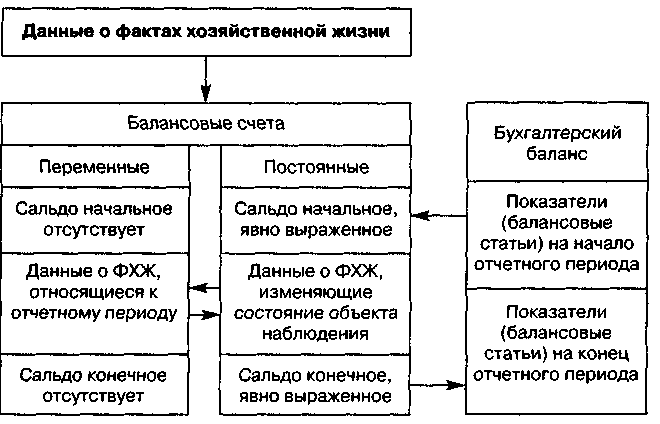

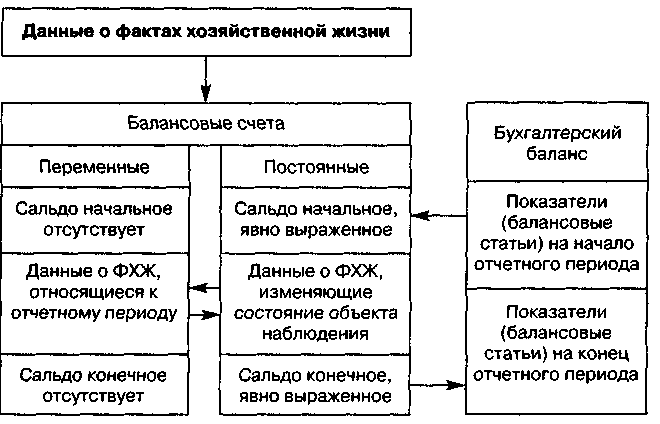

На рис. 6.4 рассмотрена схема информационных потоков между бухгалтерским балансом и бухгалтерскими счетами.

Рис. 6.4. Схема информационных потоков между бухгалтерским балансом и счетами

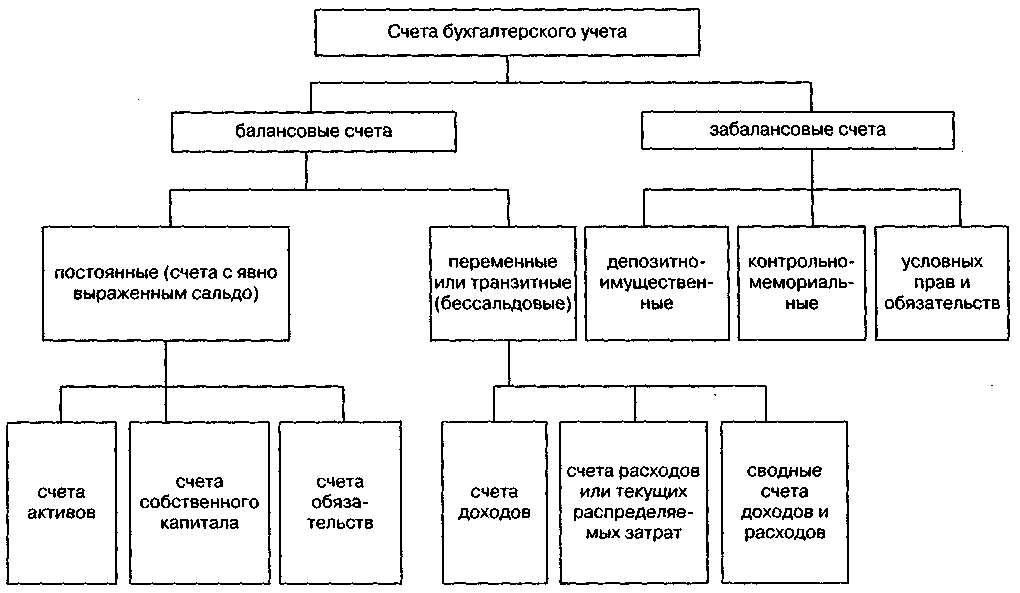

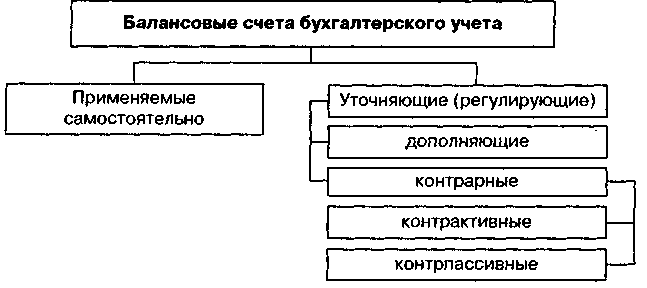

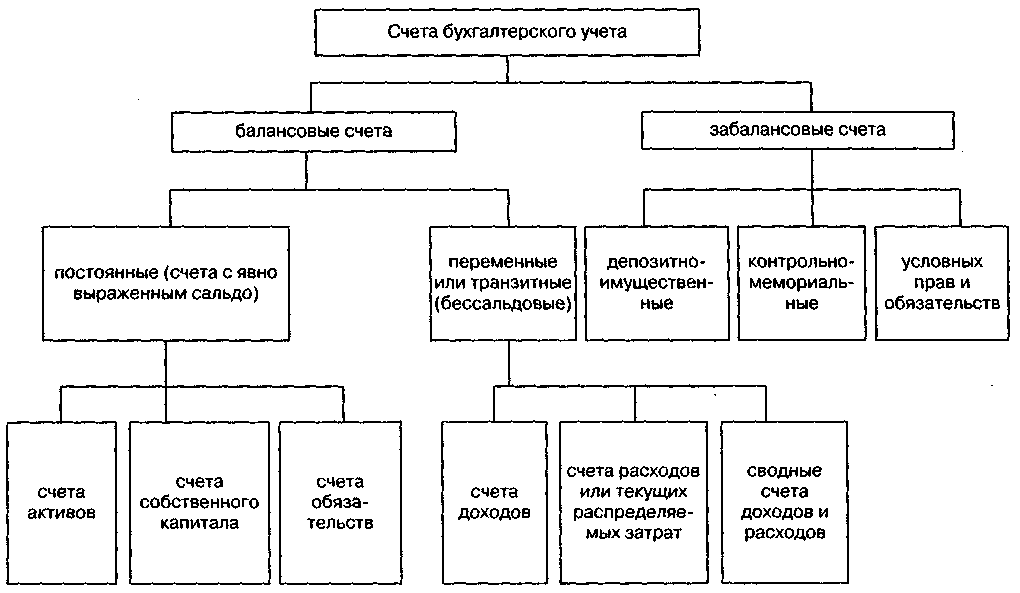

По уровню влияния на показатели финансовой отчетности (по отношению к бухгалтерскому балансу) бухгалтерские счета делятся на балансовые и забалансовые (рис. 6.5).

На балансовых счетах учитываются значения показателей, которые непосредственно отражаются в бухгалтерском статическом балансе (постоянные счета с явно выраженным сальдо — счета активов, капитала и обязательств). К балансовым счетам также относятся те, которые участвуют в формировании бухгалтерского баланса, но не имеют с ним непосредственной связи, т. е. бессальдовые или счета по учету хозяйственных и финансовых процессов (доходов, расходов, а в российском учете и косвенно-распределяемых текущих затрат); они открываются в течение периода, а в конце его закрываются.

Рис. 6.5. Классификация бухгалтерских счетов по уровню влияния на показатели финансовой отчетности (по отношению к бухгалтерскому балансу)

В российском учете в составе активов хозяйствующего субъекта учитываются хозяйственные средства (экономические ресурсы), которые находятся в собственности предприятия (за исключением переданного другим организациям в капитализированный финансовый лизинг) и полученные по капитализированному финансовому лизингу, или хозяйственные средства, используемые в производственно-хозяйственной деятельности, но приобретенные в кредит, стоимость которых еще не выплачена полностью.

Имущество, принадлежащее или экономически контролируемое хозяйствующим субъектом, находит отражение в бухгалтерском балансе и как объект бухгалтерского наблюдения учитывается на балансовых счетах. В то же время в производственно-хозяйственной деятельности предприятий имеют место экономические ресурсы (арендованные основные средства; имущество, поступившее в некапитализируемый финансовый лизинг; товарно-материальные ценности, принятые на ответственное хранение или в переработку, и т. п., а также материальные ценности, переданные другим экономическим субъектам и учитываемые в составе имущества этих субъектов), события и хозяйственные операции, которые не оказывают влияния на показатели бухгалтерского баланса, но воздействия которых отражаются на финансовых результатах функционирования. Указанные объекты бухгалтерского наблюдения учитываются в дополнительной бухгалтерской совокупности на забалансовых счетах.

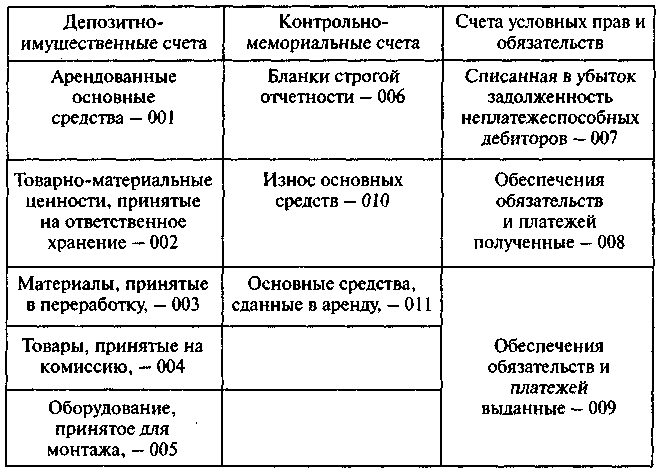

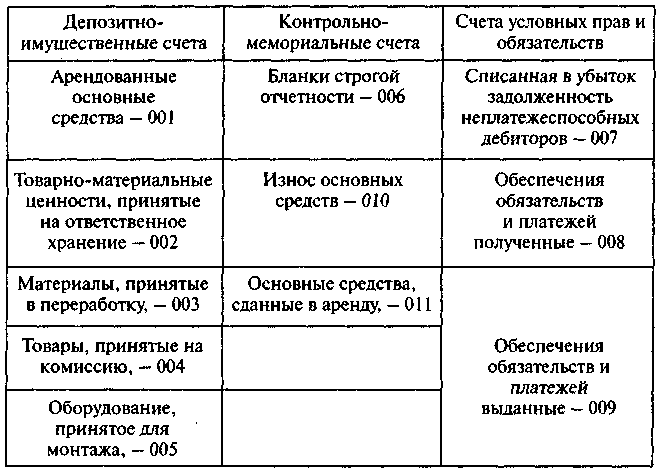

Забалансовые счета подразделяются на депозитно-имущественные, контрольно-мемориальные и условных прав и обязательств.

Депозитив-имущественные забалансовые счета предназначены для учета ценностей, не принадлежащих хозяйствующей единице, но находящихся в ее пользовании или распоряжении. Контрольно-мемориальные забалансовые счета используются для контроля за отдельными операциями, которые не отражаются в системе балансовых счетов, а также для учета имущества, принадлежащего организации, но переданного другим экономическим субъектам в капитализированный финансовый лизинг.

На забалансовых счетах условных прав и обязательств учитываются несуществующие потенциальные права и обязательства, которые зависят от будущего события, возникающего из прошлой сделки. В табл. 6.1 выполнена классификация забалансовых счетов по приведенным признакам.

Таблица 6.1 Классификация забалансовых счетов

В западном, в частности американском, учете забалансовые депозитно-имущественные счета не применяются. Объекты бухгалтерского наблюдения, для отражения которых в России они используются, учитываются на балансовых счетах основной деятельности.

Наличие в российском учете забалансовых счетов отвечает самым строгим правилам теории бухгалтерского учета. Это отражает юридическую природу имущественных комплексов, которые фигурируют в финансовой отчетности, что позволяет:

устранить двойной счет имущества, показанного в двух балансах, например, арендодателя и арендатора (что особенно важно для макроэкономических и статистических сводок и исследований);

избежать двойного обложения налогом на имущество;

точно отразить для всех заинтересованных лиц стоимость средств, вложенных в предприятие и принадлежащих на правах собственности его учредителям и инвесторам.

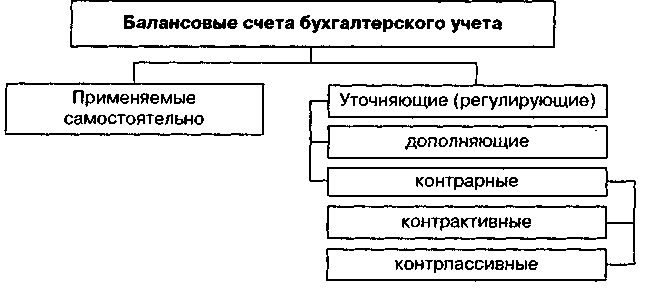

6.3. Счета, применяемые самостоятельно, и регулирующие счета

Бухгалтерские счета делятся на счета, применяемые самостоятельно (содержащие основные показатели, сохраняющие, как правило, первоначальную или восстановительную оценку объекта наблюдения, отраженного на счете, и используемые самостоятельно), и регулирующие (на этих счетах учитываются уточняющие показатели, которые не могут использоваться самостоятельно без счета, оценка показателя на котором регулируется) — рис. 6.6. Так, на применяемом самостоятельно счете 01 «Основные средства» по учетной стоимости (вновь приобретенные — по исторической, а прошедшие переоценку — по восстановительной) учитываются объекты основных средств. В каждом отчетном периоде при начислении амортизации основных средств основной показатель на счете, применяемом самостоятельно, не изменяется, а величина распределенной стоимости (накопленной амортизации) увеличивается на регулирующем счете 02 «Амортизация основных средств». В финансовой отчетности начиная с 1996 г. два показателя (основной и регулятив) отражаются как одна статья, т. е. в валюту актива баланса включается расчетный показатель «Остаточная стоимость основных средств», который в чистом виде не учитывается ни на одном бухгалтерском счете. Аналогично счет 05 «Амортизация нематериальных активов» регулирует счет 04 «Нематериальные активы», а счет 59 «Резервы под обесценение вложений в ценные бумаги» — счет 58 «Финансовые вложения». Можно привести и другие примеры.

Рис. 6.6. Классификация счетов по самостоятельности применения

По способу регулирования уточняющие счета делятся на дополняющие и контрарные. На дополняющих счетах регулятив находится на той же стороне счета (в дебете или кредите), что и уточняемый показатель на счете, применяемом самостоятельно. Например, счет 16 «Отклонение в стоимости материальных ценностей», имеющий регулятив по дебету счета, уточняет активный счет 10 «Материалы», на котором уточняемый показатель располагается по дебету счета. В подобных случаях уточненный показатель рассчитывается сложением показателей на основном и регулирующем счетах и в бухгалтерском балансе показывается единой статьей.

На контрарных счетах регулятив располагается на стороне счета, противоположной к основному показателю на счете, применяемом самостоятельно (контра — от итал. contra — «против»). В тех случаях, когда контрарный счет предназначен для уточнения основного показателя на активном счете, уточняющий показатель находится в кредите регулирующего счета, а сам уточняющий счет называется контрактивным (против счета актива). К контрактивным счетам следует отнести счет 02 «Амортизация основных средств», счет 05 «Амортизация нематериальных активов», счет 63 «Резервы по сомнительным долгам» и т. д.

При контрарном регулировании показателей на счетах капитала и обязательств основной показатель находится в кредите счетов источников, а регулятив помещается в дебете уточняющего счета. Такие контрарные счета называются контрпассивными (против счета источника). В новом (2001 г.) Плане счетов примером контрпассивного счета можно признать счет 81 «Собственные акции (доли)».

6.4. Бухгалтерские счета с двумя сальдо

В разделе 6.1 установлено, что счета активов имеют сальдо (начальное и конечное) по дебету, а на счетах капитала и пассивов сальдо находится по кредиту. На счетах доходов и расходов,

отражающих финансовые и хозяйственные процессы, начальное и конечное сальдо отсутствует.

Дебетовое сальдо имеют также контрарные счета, уточняющие оценку показателей на счетах капитала и обязательств (контрпассивные), а регулятив на контрактивных счетах, уточняющих оценку показателей на счетах активов, располагается по кредиту счета, т. е. такие счета имеют кредитовое сальдо.

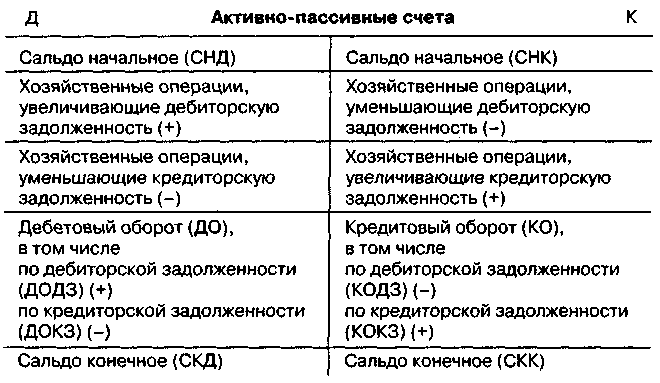

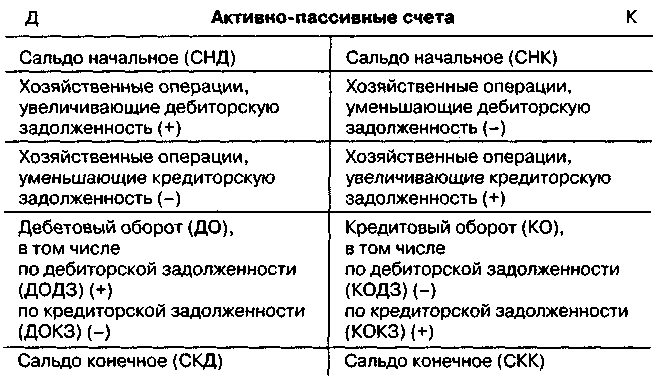

Кроме счетов с дебетовым или кредитовым (одним) сальдо в бухгалтерском учете применяются счета, у которых возможно два сальдо: по дебету и кредиту одновременно. Такие счета называют активно-пассивными.

На активно-пассивных счетах учитываются два объекта: один относится к активам, другой — к обязательствам (пассивам). Так, на счете 75 «Расчеты с учредителями» сальдо по дебету отражает дебиторскую задолженность владельцев (вторых лиц) перед экономическим субъектом (первым лицом) по взносам в уставный капитал. Сальдо по кредиту этого счета показывает задолженность хозяйственной единицы перед ее владельцами (учредителями) по выплате доходов (дивидендов).

На счете 76 «Расчеты с разными дебиторами и кредиторами» дебетовое сальдо отражает актив предприятия — средства в расчетах (дебиторскую задолженность перед хозяйствующим субъектом), а сальдо по кредиту счета — задолженность предприятия перед различными кредиторами.

Сальдо на активно-пассивных счетах «развернутое» (часто перечень дебиторов и кредиторов состоит из разных агентов и корреспондентов); существуют особые правила вывода остатков на таких счетах.

На активно-пассивных счетах (рис. 6.7) сальдо конечное дебетовое (СКД) определяется суммой начального сальдо по дебету (СНД) и дебетового оборота, относящегося к дебиторской задолженности (ДОДЗ), уменьшенной на величину кредитового оборота, включающего хозяйственные операции, отражающие уменьшение долгов дебиторов перед экономическим субъектом (КОДЗ):

СКД = СНД + ДОДЗ — КОДЗ. (6.4)

Рис. 6.7. Структура активно-пассивного счета

Конечное сальдо кредитовое на таких счетах (СКК), наоборот, увеличивается за счет кредитового оборота по кредиторской задолженности (КОКЗ) и уменьшается на величину дебетового оборота по кредиторской задолженности (ДОКЗ):

СКК = СНК + КОКЗ — ДОКЗ. (6.5)

Почти столетие назад П. Герснер считал недопустимым сальдирование дебиторской и кредиторской задолженности. Тем более это неоправданно в условиях рынка.

6.5. Синтетический и аналитический учет

Для управления, руководства, контроля и планирования хозяйственных процессов, организации расчетов с работниками, заказчиками, поставщиками, бюджетом, собственниками администрации предприятия требуется бухгалтерская информация различной степени обобщенности — сводная и более подробная (детализированная).

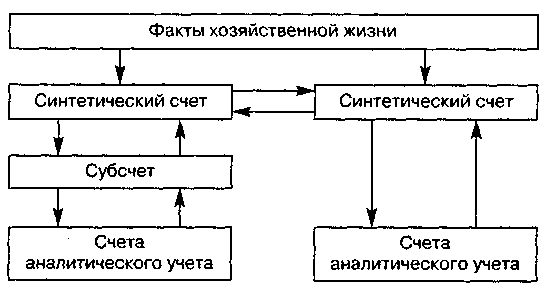

Обобщенные характеристики объектов бухгалтерского учета, т. е. данные о капитале, обязательствах и активах, отражаются на синтетических счетах, а детализированные — на аналитических счетах. Например, администрации предприятия, чтобы выплатить заработную плату, необходимо знать, сколько денежных средств для этого потребуется, т. е. иметь обобщающую информацию об общей величине задолженности перед коллективом по оплате труда. Она отражается на синтетическом счете 70 «Расчеты с персоналом по оплате труда» в виде конечного сальдо. Но для ее получения, в свою очередь, требуются данные о размере начисленной заработной платы, удержаний из нее, а также выплат по каждому конкретному работнику. Для этого существуют счета аналитического учета.

Учет, осуществляемый на синтетических и аналитических счетах, называется соответственно синтетическим и аналитическим.

Регистрами синтетического учета служат счета Главной книги. Записи же в аналитическом учете производятся в группировочных и накопительных ведомостях, карточках, книгах и других регистрах аналитического учета на основании первичных документов. Нередко данные аналитического и синтетического учета совмещаются в одном регистре.

Согласно принципу денежного выражения информация, отражаемая на синтетических счетах, содержит только стоимостную оценку, позволяющую получить сравнимые финансовые данные о разнообразных объектах бухгалтерского учета. С целью более углубленного познания денежных данных о конкретных объектах наблюдения информация аналитических счетов может носить неденежный характер. Так, синтетический счет 10 «Материалы» отражает остатки, приобретение и расход материалов в общих суммах и только в денежном измерении. Однако для управления предприятием требуется информация об отдельных видах материалов, их остатках и движении как в денежном, так и в количественном выражении. Для управления производством недостаточно располагать данными об общей сумме затрат, отражаемой на синтетическом счете 20 «Основное производство», но и необходимо знать, из каких видов состоят затраты (материалы, заработная плата и т. д.), а также с изготовлением каких изделий они связаны. Такая информация отражается на аналитических счетах, на которых учет товарно-материальных ценностей ведется в денежном и натуральном выражении, а оплата труда — в денежных и трудовых измерителях.

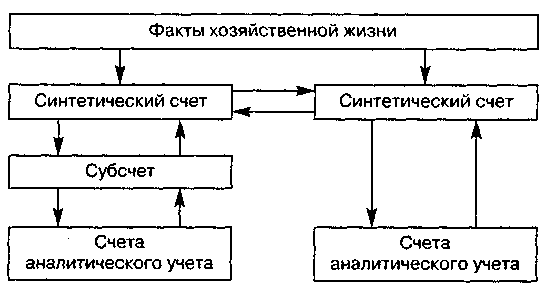

Деление счетов на синтетические и аналитические предопределяет в информационной системе бухгалтерского учета наличие горизонтальных и вертикальных связей. Горизонтальные связи проявляются через корреспонденцию синтетических счетов, а вертикальные обусловлены соподчинением информационных уровней синтетического и аналитического учета.

Внутри однородных объектов бухгалтерского учета, отражаемых на одном синтетическом счете, можно выделить самостоятельные группы по техническим свойствам и назначению. Они учитываются на субсчетах, которые выступают составной частью синтетического счета. Например, синтетический счет 10 «Материалы» в текущем учете предполагает ведение субсчетов:

10-1 «Сырье и материалы»;

10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

10-3 «Топливо»;

10-4 «Тара и тарные материалы»;

10-5 «Запасные части»;

10-6 «Прочие материалы»;

10-7 «Материалы, переданные в переработку на сторону»;

10-8 «Строительные материалы»;

10-9 «Инвентарь и хозяйственные принадлежности».

Синтетический счет 69 «Расчеты по социальному страхованию и обеспечению» подразделяется в текущем учете по следующим видам платежей:

69-1 «Расчеты по социальному страхованию»;

69-2 «Расчеты по пенсионному обеспечению»;

69-3 «Расчеты по обязательному медицинскому страхованию».

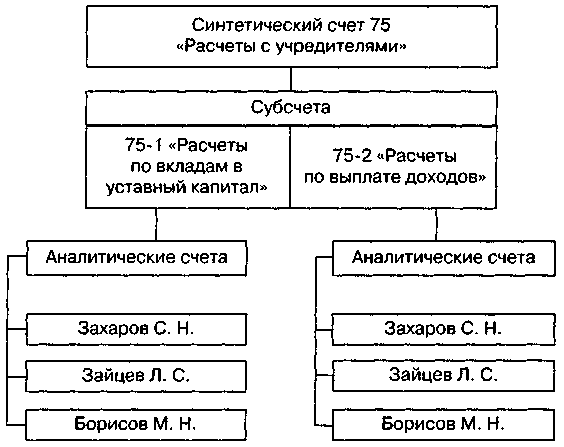

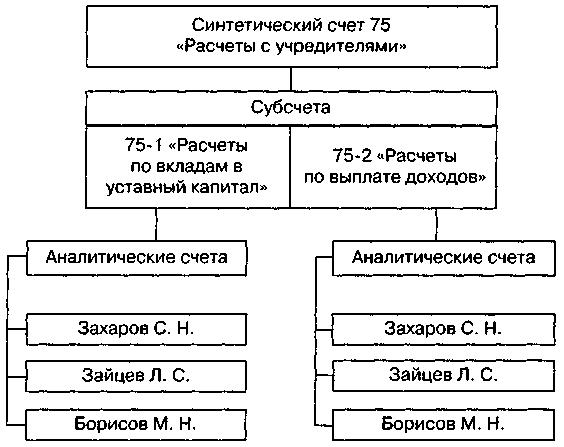

Синтетические счета называются счетами первого порядка, а субсчета — счетами второго порядка. Последние показывают, в какой последовательности (группировке) нужно открывать счета аналитического учета (третьего порядка), и занимают промежуточное положение между ними и синтетическими счетами (рис. 6.8). Например, на синтетическом счете 75 «Расчеты с учредителями» обобщена информация о всех видах расчетов с учредителями предприятия: по вкладам в уставный (складочный) капитал предприятия, по выплате доходов (дивидендов) и др. Далее эта информация детализируется по видам обязательств на субсчетах:-75-1 «Расчеты по вкладам в уставный (складочный) капитал» и 75-2 «Расчеты по выплате доходов». Аналитический учет ведется по каждому учредителю в разрезе выделенных субсчетов (рис. 6.9).

Рис. 6.8. Детализация информации на синтетических счетах

Рис. 6.9. Взаимосвязь информационных уровней синтетического и аналитического учета по счету 75 «Расчеты с учредителями»

Субсчета можно рассматривать в качестве укрупненных позиций аналитического учета активов, капитала и обязательств, оцененных только в денежном измерении, но не имеющих самостоятельной корреспонденции с другими счетами. Эта корреспонденция отражается через соответствующие синтетические счета.

Отдельные синтетические счета не имеют субсчетов и непосредственно конкретизируются аналитическими счетами, например, счет 71 «Расчеты с подотчетными лицами», счет 76 «Расчеты с разными дебиторами и кредиторами» и др.

Между синтетическим и относящимися к нему аналитическими счетами существует непрерывная взаимосвязь:

на аналитических счетах отражаются те же качественно однородные факты хозяйственной жизни, что и на объединяющем их синтетическом счете, но по более детализированным экономическим группировкам;

структура аналитических счетов аналогична структуре синтетических и состоит из двух частей (дебета и кредита), оборотов и сальдо;

итоги оборотов и сальдо аналитических счетов равны итогу оборотов и сальдо синтетического счета, объединяющего их;

если на синтетическом счете учитываются активы, то и на относящихся к нему аналитических счетах отражаются активы и, наоборот, если на синтетическом счете показаны капитал или обязательства, то и на детализирующих его аналитических счетах отражаются аналогичные объекты бухгалтерского учета;

аналитические счета корреспондируют с другими счетами только через синтетический счет, который их объединяет (сами аналитические счета не участвуют в корреспонденции ни с одним видом счетов: синтетическими; субсчетами; аналитическими).

Таким образом, каждый синтетический счет вместе с принадлежащими к нему аналитическими счетами образует самостоятельную информационную систему. В данной системе он принимает на себя всю корреспонденцию своих аналитических счетов, что позволяет упорядочить и до минимума сократить корреспонденцию счетов в горизонтальном разрезе.

Количество синтетических счетов ограничено Планом счетов бухгалтерского учета финансово-хозяйственной деятельности, а количество и наименование субсчетов и аналитических счетов предприятие устанавливает самостоятельно. Число последних, как правило, значительно. В связи с чем необходимо периодически обобщать данные аналитического учета для получения информации, используемой при проверке различных обязательств, товарно-материальных ценностей, правильности произведенных записей и составления баланса.

Одним из средств проверки и обобщения учетных данных служат оборотные ведомости, представляющие собой свод оборотов и сальдо за какой-либо отчетный период, обычно за месяц. Различают оборотные ведомости по синтетическим счетам и оборотные ведомости по аналитическим счетам.

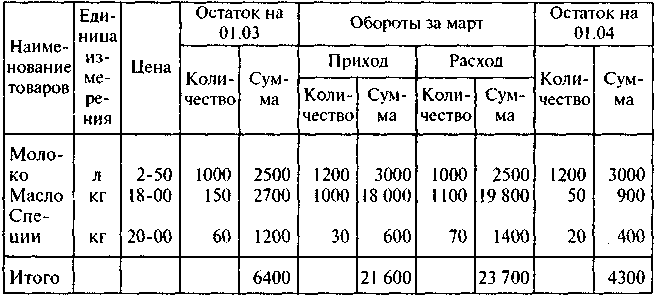

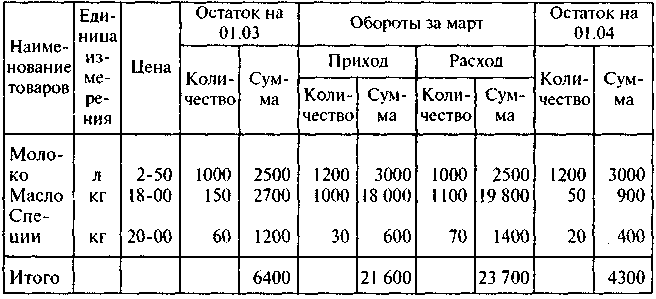

Оборотные ведомости по аналитическим счетам (табл. 6.2) составляются на основе данных текущего аналитического учета, а по синтетическим счетам — на основе данных синтетического учета. В оборотной ведомости указываются: наименование счетов, сальдо на начало отчетного периода, обороты по дебету и кредиту, сальдо на конец отчетного периода. Оборотная ведомость по синтетическим счетам составляется только в денежном выражении, а по аналитическим счетам товарно-материальных ценностей эти показатели учитываются в натуральном и денежном выражении.

Таблица 6.2 Оборотная ведомость по счету 41 «Товары» за март 2001 г.

Возникновение и обособление синтетического и аналитического учета связано с именем Ж. П. Савари (1676 г.), который сформулировал два постулата двойной записи:

сумма сальдо всех аналитических счетов должна быть рае, а сальдо того синтетического счета, к которому они открыты;

сумма оборотов по дебету и сумма оборотов по кредиту всех аналитических счетов должна быть равна оборотам по дебету и кредиту того синтетического счета, к которому эти аналитические счета были открыты.

В сегодняшней учетной практике взаимосвязь синтетического и аналитического учета проявляется в том, что итоги оборотов и сальдо в оборотной ведомости по аналитическим счетам должны быть равны обороту и сальдо объединяющего их синтетического счета.

По окончании отчетного периода на основании выверенных обобщенных данных синтетического учета о наличии активов, капитала и обязательств предприятия заполняются все формы бухгалтерской отчетности, в том числе и баланс.

Именно на постулатах Ж. П. Савари базируется бухгалтерский принцип — требование непротиворечивости, рекомендованный российскими национальными стандартами (ПБУ) в качестве методической основы формирования учетной политики организации.

6.6. План счетов бухгалтерского учета.

Практическим выражением экономической классификации счетов является План счетов бухгалтерского учета. Улучшение плана счетов лежит в основе совершенствования бухгалтерского учета. План счетов применяется на промышленных предприятиях, стройках, в подрядных, геологических, проектно-изыскательских, автотранспортных, снабженческих, сбытовых, торговых, заготовительных и других хозяйственных организациях.

План счетов бухгалтерского учета — это систематизированный перечень счетов бухгалтерского учета

В плане счетов перечисляются счета синтетического учета и субсчета, а также дается перечень субсчетов.

В плане счетов имеется 8 разделов, в которых перечислены все счета первого порядка (счета синтетического учета) и счета второго порядка (субсчета). В 8 разделе представлены забалансовые счета.

Кроме единого плана счетов, в Российской Федерации действуют еще несколько планов (Единый план счетов для банков РФ, план счетов для бюджетных организаций и т.д.).

унифицированных счетных планов в директивномпорядке преследует одну цель: обеспечить единство показателей, отражаемых на счетах бухгалтерского учета.

Единство счетных планов повышает качество учета, способствует совершенствованию его методологии внедрению механизации учета и увеличению информационной емкости бухгалтерской отчетности.

Использование счетного плана состоит в том, что в системе его счетов группируются: показатели хозяйственных операций с основными средствами (фондами), с производственными запасами, малоценными быстроизнашивающимися предметами как находящимися на складе, так и в эксплуатации; показатели хозяйственных операций, связанных с процессом производства и ее реализации; денежных, расчетных и кредитных хозяйственных операций, показатели, характеризующие результаты хозяйственной деятельности и образование фондов.

Характеристика основных разделов Плана счетов бухгалтерского учета финансово-хозяйственной деятельности.

Раздел I Внеоборотные активы.

Счета этого раздела предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием.

Раздел II Производственные запасы.

Счета этого раздела предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их изготовлением (приобретением).

Раздел III Затраты на производство.

Счета этого раздела предназначены для обобщения информации о расходах по обычным видам деятельности организации (кроме расходов на продажу).

Раздел IV Готовая продукция.

Счета этого раздела предназначены для обобщения информации о наличии и движении готовой продукции (продуктов производства) и товаров.

Раздел V Денежные средства.

Счета этого раздела предназначены для обобщения информации оналичии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов.

Раздел VI Расчеты.

Счета этого раздела предназначены для обобщения информации о всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов.

Раздел VII Капитал.

Счета этого раздела предназначены для обобщения информации о состоянии и движении капитала организации.

Раздел VIII Финансовые результаты.

Счета этого раздела предназначены для обобщения информации о доходах и расходах организации, а также выявления конечного финансового результата деятельности организации за отчетный период.

Забалансовые счета.

Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных ОС, материальных ценностей на ответственном хранении, в переработке и т.п.), условных прав и обязательств, а также для контроля за отдельным Счета этого раздела предназначены для обобщения информации о ХО.

План счетов 2001 г. базируется на следующих принципах:

универсальность применения в народном хозяйстве. План счетов признается единым для всех отраслей, форм собственности, организационно-правовых форм (кроме банков и иных кредитных организаций, учреждений, состоящих на государственном бюджете); возможность и механизм регулирования состава синтетических счетов в рамках избранной организацией учетной политики. Счета финансовой бухгалтерии считаются унифицированными и применяются всеми организациями без изменений. При необходимости организация может по согласованию с Минфином России вводить дополнительные счета. Счета управленческой (производственной) бухгалтерии индивидуальны для каждой организации, и она, исходя из специфики деятельности, самостоятельно выбирает те, которые необходимы для осуществления внутреннего управления и контроля;

регулирование состава и содержания аналитических счетов. Номенклатура субсчетов носит рекомендательный характер. Выбор осуществляет организация самостоятельно исходя из потребностей управления, контроля и анализа. Аналитические счета выделяются по возможным критериям, и разработка системы аналитических счетов остается за организацией;

структура плана счетов иерархическая: синтетические счета — субсчета — аналитические счета;

признаки выбора счетов для включения в план счетов. Счета выделены исходя из функционального назначения и натурально-вещественной формы элементов кругооборота средств и предназначены для группировки только свершившихся фактов хозяйственной жизни;

критерии разграничения счетов синтетического и аналитического уровней. Единица текущего учета в синтетическом разрезе — такая ступень классификации, которая определяет экономически однородные элементы кругооборота средств, имеющие одинаковое функциональное назначение. Синтетические счета представляют верхний предел обобщения информации о фактах хозяйственной жизни; дальнейшее обобщение несущественно для целей текущего учета и относится к балансовому обобщению. Единицей текущего наблюдения в аналитическом разрезе признается такая ступень классификации, которая определяет одинаковую натурально-вещественную форму объектов, включая их качественные характеристики. Аналитические счета представляют низший предел обобщения информации о фактах хозяйственной жизни, выход за который означает переход из бухгалтерского в оперативно-технический учет;

основные формальные критерии построения плана счетов: единство критериев выделения счетов; однородность и разграниченность счетов; равнообъемность счетов одного уровня; наличие резервных позиций каждого уровня;

факторы, определяющие количество синтетических счетов: содержание реального процесса хозяйственной деятельности и удобство пользования счетами;

длина кодового обозначения синтетических счетов: два знака.

В основу группировки счетов положены цели и задачи, стоящие перед бухгалтерским учетом и отчетностью, и экономические особенности учитываемых объектов бухгалтерского наблюдения. Основная цель выражена в выявлении финансового результата и определении имущественного (финансового) положения собственника. В этой связи множество счетов плана разделено на два подмножества: счета баланса и счета отчета о прибылях и убытках. Первое подмножество включает 7 разделов, второе состоит из одного раздела.

В каждом разделе плана отражены экономически однородные виды имущества, обязательств, фондов, резервов и производственно-хозяйственных и финансовых процессов. Разделы плана расположены в последовательности, определяемой характером участия имущества в кругообороте и источников его образования: сначала разделы со счетами имущества, необходимого для производственного процесса (I раздел — средства труда, II раздел — предметы труда), затем разделы со счетами производства (III раздел), готовой продукции и товаров (IV раздел), денежных средств (V раздел), расчетов (VI раздел); далее следуют капитал и резервы (раздел VII) и финансовые результаты (VIII раздел).

План счетов сопровождает Инструкция по его применению, в которой даны краткое экономическое содержание и назначение каждого счета, рассмотрен порядок ведения системного (синтетического) учета, предложены типовые схемы корреспонденции счетов.

Контрольные вопросы к главе 6

Укажите номер правильного ответа.

1. Для каких целей предназначен бухгалтерский счет

а) для первичной регистрации данных;

б) для группировки и хранения данных о хозяйственных операциях, относящихся к конкретному объекту наблюдения;

в) для проверки правильности записей в бухгалтерской отчетности.

2. Чем считается бухгалтерский счет

а) отчетностью;

б) первичным документом;

в) регистром систематической записи;

г) регистром хронологической записи.

3. Внешняя структура счета признана

а) классификационным признаком в номенклатуре счетов, позволяющим различать объекты бухгалтерского наблюдения;

б) показателем сальдо начального;

в) названием, аналогичным балансовой статье.

4. Внутренняя структура счета предполагает

а) показатели начального и конечного сальдо и обороты;

б) деление счета на две части, показатели начального и конечного сальдо, данные, характеризующие хозяйственные операции;

в) наименование счета или его код.

5. Начальное сальдо переносится на постоянные бухгалтерские счета из бухгалтерского баланса, построенного по уравнению

а) капитального баланса;

б) открытия счетов;

в) статико-динамического;

г) динамического.

6. Согласно правилу Иво Дудковича увеличивающие показатели отражаются на постоянных счетах

а) по дебету счета;

б) по кредиту счета.

в) на той же стороне счета, что и увеличивающийся показатель находился в балансе;

г) на противоположной стороне.

7. Согласно правилу, предложенному в учебнике, увеличивающие показатели отражаются на постоянных счетах

а) под начальным сальдо;

б) на противоположной стороне;

в) по дебету счета;

г) по кредиту счета.

8. Сальдо начальное включается в оборот

а) на счетах российского учета;

б) на счетах британо-американского учета;

в) по требованиям международных стандартов.

9. Сальдо конечное по активным счетам равно нулю, если

а) в течение отчетного периода по счету отсутствовало движение;

б) сумма сальдо начального и дебетового оборота равна кредитовому обороту;

в) дебетовый и кредитовый обороты равны между собой.

10. Сальдо конечное по счетам капитала или обязательств равно нулю, если

а) в течение отчетного периода по счету не наблюдалось движения;

б) дебетовый и кредитовый обороты равны между собой;

в) сумма сальдо начального и кредитового оборота равна дебетовому обороту.

11. Чему равен дебетовый оборот на бессальдовом счете

а) начальному сальдо;

б) конечному сальдо;

в) кредитовому обороту;

г) сумме начального сальдо и кредитового оборота.

6. Какое реальное имущество учитывается на забалансовых счетах а)депозитное;

б) переданное другим организациям в аренду;

в) принадлежащее организации и используемое в производственно-хозяйственной деятельности.

13. Что понимается под Главной книгой

а) перечень счетов, открываемых в организации в течение отчетного периода;

б) журнал регистрации хозяйственных операций;

в) оборотная ведомость.

14. Регулирующие счета используются

а) самостоятельно;

б) вместе с основным счетом, оценку показателей которого они уточняют;

в) только с постоянными счетами.

15. Аналитические счета участвуют

а) в корреспонденции с синтетическими счетами;

б) в корреспонденции с другими аналитическими счетами, принадлежащими к одному синтетическому счету;

в) в корреспонденции с другими аналитическими счетами, принадлежащими к разным синтетическим счетам;

г) в вертикальных связях, конкретизирующих показатели на синтетическом счете.

16. Субсчета применяются как

а) счета синтетического учета;

б) счета аналитического учета;

в) способ группировки данных аналитического учета.

17. Постулат какого известного исследователя положен в российском бухгалтерском учете в основу принципа непротиворечивости

а) Л. Пачоли;

б) Ж. Савари;

в) А. Мендеса;

г) Д. Чербони;

д) В.Ф. Палия.

Ответы

12

ТБУ Тема 7 Классификация счетов бухгалтерского учета

Классификация счетов бухгалтерского учета

Классификация счетов бухгалтерского учета по их существенным признакам (экономическому содержанию, назначению) обогащает методику изучения построения как отдельных счетов и их групп, так и всей системы бухгалтерских счетов в целом.

В результате многолетней дискуссии специалистов в области бухгалтерского учета найдены общие подходы к построению теоретических основ классификации счетов бухгалтерского учета.

Существенным признаком группировки бухгалтерских счетов по отношению к балансу является их дебетовая или кредитовая сторона, где отражаются остатки, формирующие актив или пассив баланса. К таким счетам относятся все основные и соответствующие калькуляционные, бюджетно-распределительные и финансово-результатные счета, на которых объектами учета выступают активы, собственный капитал и обязательства перед кредиторами (см. таблицу).

Эти счета имеют полную структуру, состоящую из показателей в виде оборотов и остатков. При составлении бухгалтерского баланса как отчета об имущественном состоянии предприятия используется только часть содержащейся в них информации в виде сальдо. Вот почему бухгалтерский баланс именуют «сальдовым». Отчет о прибылях и убытках составляется в форме баланса доходов и расходов, результат сопоставления которых представляет собой прибыль или убыток от деятельности предприятия. Доходы на счетах, участвующих в формировании отчета о прибылях и убытках, отражаются в виде показателей кредитового оборота, а расходы — в виде показателей дебетового оборота.

Не связаны непосредственно с бухгалтерским балансом, как не имеющие сальдо, собирательно-распределительные счета раздела III «Затраты на производство» Плана счетов: 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и 28 «Брак в производстве».

Информация собирательно-распределительного счета 94 «Недостачи и потери от порчи ценностей» раздела VIII «Финансовые результаты» при составлении отчета о прибылях и убытках не используется, а из-за отсутствия на нем остатка он не связан и с бухгалтерским балансом. Информация о доходах и расходах сопоставляющих счетов 90 «Продажи» и 91 «Прочие доходы и расходы» из-за отсутствия на них остатков используется только при составлении отчета о прибылях и убытках.

В формировании показателей приложений к бухгалтерскому отчету, состоящему из баланса и отчета о прибылях и убытках, используется информация, накапливаемая в системе бухгалтерских счетов в виде их оборотов. Многие приложения по своему построению напоминают оборотные ведомости.

Все сказанное свидетельствует о том, что бухгалтерские счета не должны делиться по отношению к двум главным формам бухгалтерской отчетности. Вся отчетность составляется на основе бухгалтерской информации, формируемой с помощью единой системы текущего учета на бухгалтерских счетах.

Многообразие бухгалтерской информации возрастает за счет показателей оборотов по синтетическим бухгалтерским счетам в разрезе их взаимосвязей (корреспонденции счетов). Например, обороты по дебету счетов учета издержек производства и обращения (20, 25, 26, 44 и др.) в корреспонденции с кредитом счетов 02, 10, 70, 69 и др. формируют информацию о затратах на производство по элементам на кредитуемых счетах, в калькуляционном постатейном разрезе — на дебетуемых счетах.

Обобщенная бухгалтерская информация, накапливаемая на счетах синтетического уровня, конкретизируется на счетах текущего аналитического учета.

Таким образом, объем показателей экономической информации текущего системного синтетического и аналитического бухгалтерского учета, отвечающего внутренним потребностям управления предприятием, значительно шире финансовой информации, содержащейся в бухгалтерской отчетности, обеспечивающей потребности и отвечающей интересам ее внешних пользователей.

В Плане счетов 2000 г. бухгалтерские счета сгруппированы только по признаку экономического содержания. Уточненная классификация бухгалтерских счетов по их структуре представлена на схеме.

Схема классификации бухгалтерских счетов по их структуре

—————————————————————————————————————

| Инвентарные |

—>|01, 03, 04, 07, 10, 11, 21, 41, 43, |

| | 46, 50, 51, 52, 55, 57, 58, 81 |

| —————————————————————————————————————

—————————————————————— | —————————————————————————————————————

—>| Основные счета |—|—>| Фондовые |

| —————————————————————— | | 80, 82, 83, 84, 86 |

| | —————————————————————————————————————

| | —————————————————————————————————————

| | | Счета расчетов |

| —>|19, 45, 60, 62, 66, 67, 68, 69, 70,|

— | | 71, 73, 75, 76, 79 |

|Б|| —————————————————————————————————————

|у|| —————————————————————————————————————

|х|| —>| Дополнительные |

|г|| | —————————————————————————————————————

|а|| —————————————————————— | —————————————————————————————————————

|л||—>| Регулирующие счета |—|—>|Контрарные: контрактивные — 02, 05, |

|т|| —————————————————————— | |14, 42, 59, 63; контрпассивные — 81 |

|е|| | —————————————————————————————————————

|р|| | —————————————————————————————————————

|с|| —>| Контрарно-дополнительные 16, 40 |

|к|| —————————————————————————————————————

|и|| —————————————————————————————————————

|е|| —>|Собирательно-распределительные 25,|

| || | | 26, 94 |

|с|| | —————————————————————————————————————

|ч|| —————————————————————— | —————————————————————————————————————

|е||—>| Операционные счета |—|—>|Бюджетно-распределительные 96, 97, 98|

|т|| —————————————————————— | —————————————————————————————————————

|а|| | —————————————————————————————————————

— | —>|Калькуляционные 08, 15, 20, 23, 28,|

| | 29, 44 |

| —————————————————————————————————————

| —————————————————————————————————————

| —————————————————————— —>| Сопоставляющие 90, 91 |

|—>|Финансово-результатив-|—| —————————————————————————————————————

| | ные счета | | —————————————————————————————————————

| —————————————————————— —>| Прибыли и убытки 99 |

| —————————————————————————————————————

| ——————————————————————

————————————————————>| Забалансовые счета |

——————————————————————

На схеме показано, что на первой стадии группировки бухгалтерские счета делятся в зависимости от их назначения на четыре группы: основные, регулирующие, операционные и финансово-результатные счета.

На основных счетах накапливается информация, характеризующая движение имущества и капитала предприятия и состояние расчетов с его дебиторами и кредиторами. Эти счета являются базовыми для формирования статей бухгалтерского баланса.

Регулирующие счета уточняют стоимостную характеристику объектов бухгалтерского учета, отражаемых на основных счетах, они не имеют самостоятельного значения, а являются только их дополнением. С их помощью текущая учетная оценка активов, отражаемых на основных счетах, регулируется до суммы их балансовой стоимости (оценки).

Операционные счета предназначены для отражения на них расходов, связанных с осуществлением хозяйственных операций, процессов заготовления, производства и реализации продукции, товаров, работ и услуг.

Финансово-результатные счета предназначены для определения результатов сопоставления доходов и связанных с их получением расходов предприятия и выявления его прибыли или убытка.

На всех перечисленных счетах путем двойной записи отражаются: имущество, принадлежащее данному предприятию, источники его формирования и вся его хозяйственная деятельность как юридического лица.

Простая запись осуществляется на забалансовых счетах, предназначенных для обобщения информации о наличии и движении товарно-материальных ценностей, временно находящихся в пользовании или распоряжении предприятия (аренда, ответственное хранение, переработка), а также для контроля за отдельными хозяйственными операциями.

На второй стадии группировки счета делятся на основе признаков общности построения, т. е. структуры показателей информации на счетах, характеризующих экономически однородные объекты бухгалтерского учета. Основные счета на этой стадии группировки делятся на инвентарные, фондовые и счета расчетов.

Инвентарными называются счета, на которых учитываются материальные ценности и денежные средства предприятия, включая ценные бумаги. На аналитическом уровне эти объекты учета могут быть пересчитаны (проинвентаризированы) в натуральном выражении. Отсюда происходит их название «инвентарные». Стоимостное выражение этих объектов учета (кроме денежных средств) мы определяем через натуральные показатели и текущую учетную оценку (цену).

Присутствующие среди инвентарных объектов нематериальные активы, как неосязаемые предметы, не полностью отвечают признакам инвентарных объектов. Если данные объекты бухгалтерского учета используются в хозяйстве менее 12-ти месяцев, то затраты на их приобретение отражаются на счете 97 «Расходы будущих периодов», состоящем в группе бюджетно-распределительных счетов. На дебете инвентарных счетов отражается поступление (приход) объектов учета, а на кредите — их отпуск (расход). Остатки на этих счетах, отражающие наличие объектов учета на соответствующую дату, всегда должны иметь дебетовый характер. Получающийся в результате пересортицы кредитовый остаток на отдельных аналитических счетах отражается в учетных регистрах как дебетовое «красное сальдо». Инвентарные счета всегда являются активными.

Фондовыми называются счета, на которых учитываются источники формирования собственных средств предприятия — уставный, резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование.

По кредиту фондовых счетов отражается формирование (увеличение) капитала за счет соответствующих источников, а по дебету — использование (уменьшение) капитала на установленные законодательством Российской Федерации цели.

При этом движение уставного капитала не может быть отражено в учете без предварительной регистрации или перерегистрации учредительных документов юридического лица.

Аналитический учет уставного капитала ведется в разрезе его учредителей (акционеров) в отличие от других составных частей собственного капитала.

Остатки на фондовых счетах, отражающие величину капитала на соответствующую дату, всегда должны иметь кредитовый характер. Фондовые счета являются пассивными.

Счета расчетов предназначены для обобщения информации о состоянии расчетов с дебиторами и кредиторами предприятия. Для правильного отражения в отчетности финансового состояния предприятия не допускается зачет между статьями его активов и пассивов, и информация о состоянии дебиторской и кредиторской задолженности должна формироваться в бухгалтерском учете в развернутом виде с обособлением задолженности дебиторов и кредиторов.

Счета для отражения расчетов с дебиторами по своему строению противоположны счетам, на которых учитываются расчеты с кредиторами (см. схемы этих счетов).

Схема счета расчетов с дебиторами

Д-т К-т

————————————————————————————————————————————

1) Образование (увели-|2) Погашение или за-

чение) задолженнос-| чет (уменьшение)

ти дебиторов | задолженности де-

| биторов

3) Остаток долга деби-|

торов |

Схема счета расчетов с кредиторами

Д-т К-т

————————————————————————————————————————————

2) Погашение или зачет|1) Образование (уве-

(уменьшение) задол-| личение) задол-

женности кредиторам | женности кредито-

| рам

|

|3) Остаток долга

| кредиторам

На счетах 19 «Налог на добавленную стоимость по приобретенным ценностям», 45 «Товары отгруженные», 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами» и 73 «Расчеты с персоналом по прочим операциям» образование или увеличение задолженности отражается по дебету счетов расчетов с дебиторами.

В новом счетном плане счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и 45 «Товары отгруженные» отсутствуют в разделе VI «Расчеты», но их принадлежность к структурной группе «Счета расчетов» несомненна. На дебете счета 19 отражаются суммы, подлежащие зачету при расчетах с бюджетом по НДС, и этот счет корреспондирует со счетом расчетов 68 «Расчеты по налогам и сборам». С кредита активного счета 19 в корреспонденции с пассивным счетом 68 отражается погашение задолженности перед бюджетом.

Счет 45 «Товары отгруженные» всегда являлся антиподом счету расчетов 62 «Расчеты с покупателями и заказчиками». По Плану счетов 2000 г. на дебете счета 45 отражаются продукция и товары, отгруженные покупателю или переданные для продажи комиссионеру и по правилам учета не включаемые в объем продаж.

Ответственность за сохранность продукции и товаров до передачи их покупателю несет перевозчик или комиссионер, с которым предприятие вступает в расчетные отношения.

Образование или увеличение задолженности перед кредиторами отражается по кредиту следующих счетов расчетов с кредиторами: 60 «Расчеты с поставщиками и подрядчиками», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» и 70 «Расчеты с персоналом по оплате труда».

Погашение или зачет (уменьшение) дебиторской задолженности отражается по кредиту счетов расчетов с дебиторами, а кредиторской задолженности — по дебету счетов расчетов с кредиторами.

Если остаток дебиторской задолженности отражается, как правило, по дебету соответствующего счета расчетов с дебиторами, то остаток кредиторской задолженности, наоборот, — по кредиту соответствующего счета расчетов с кредиторами. Поэтому счета расчетов с дебиторами являются активными, а с кредиторами — пассивными.

Такие синтетические счета расчетов, как 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» и 79 «Внутрихозяйственные расчеты», являются активно-пассивными. К счету 75 в соответствии с Планом счетов открываются два субсчета:

— активный субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал» для расчетов с дебиторами-учредителями по взносам вкладов в уставный капитал;

— пассивный субсчет 2 «Расчеты по выплате доходов» для расчетов с кредиторами-учредителями по выплате им начисленного учредительского дохода (дивидендов).

К счету 76 «Расчеты с разными дебиторами и кредиторами» в соответствии с Планом счетов открываются не менее четырех субсчетов:

— активно-пассивный субсчет 1 «Расчеты по имущественному и личному страхованию» для расчетов страхователя по имущественному и личному страхованию;

— активный субсчет 2 «Расчеты по претензиям» для расчетов с дебиторами по предъявленным к ним претензиям;

— активный субсчет 3 «Расчеты по причитающимся дивидендам и другим доходам» для расчетов с дебиторами по причитающимся с них платежам по дивидендам и другим доходам;

— пассивный субсчет 4 «Расчеты по депонированным суммам» для расчетов с кредиторами по депонированным суммам.

В целях обособления расчетов с прочими группами дебиторов и кредиторов к счету 76 открываются дополнительные активно-пассивные субсчета.

К счету 79 «Внутрихозяйственные расчеты» в соответствии с Планом счетов открываются три активно-пассивных субсчета для расчетов с дебиторами и кредиторами, с которыми установлены внутрихозяйственные связи: 1 «Расчеты по выделенному имуществу», 2 «Расчеты по текущим операциям», 3 «Расчеты по договору доверительного управления имуществом».

Активные и пассивные субсчета к синтетическим активно-пассивным счетам расчетов 75 и 76 имеют такое же построение, как все активные и пассивные синтетические счета расчетов, схемы которых представлены выше. Развернутое сальдо по активно-пассивным счетам расчетов 75 и 76 обеспечивается наличием указанных субсчетов, на которых обобщаются однородные по своей структуре итоговые показатели.

Развернутое сальдо по активно-пассивному субсчету 76-1 и другим обособленным группам прочих дебиторов и кредиторов, а также по активно-пассивным субсчетам 79-1, 79-2, 79-3 обеспечивается предварительной группировкой аналитических счетов по указанным субсчетам по дебетовой или кредитовой однородности их остатков.

Регулирующие счета делятся по методу регулирования оценки объектов, отражаемых на основных счетах. Если регулирование текущей учетной оценки объектов учета до суммы их балансовой стоимости осуществляется путем прибавления суммы регулятива регулирующего счета к учетной цене объекта основного счета, то такие регулирующие счета называются дополнительными.

Дополнительные регулирующие счета делятся на активные и пассивные в зависимости от содержания регулируемого основного счета. У активного основного счета дополнительный счет будет активным с остатком по дебету. У пассивного основного счета дополнительный счет будет пассивным с остатком по кредиту. В новом Плане счетов дополнительные счета отсутствуют.

Если регулирование текущей учетной оценки объектов учета основных счетов до суммы их балансовой стоимости осуществляется путем вычитания суммы регулятива регулирующего счета из учетной цены объекта основного счета, то такие регулирующие счета называются контрарными.

Контрарные счета по отношению к активным основным счетам называются контрактивными с остатком регулятива по кредиту. Они относятся к числу пассивных счетов, поскольку активу противостоит пассив.

Счета оценочных резервов в Плане счетов 2000 г. выступают в роли регулирующих контрактивных счетов. К ним относятся счета: 14 «Резервы под снижение стоимости материальных ценностей», 59 «Резервы под обесценение вложений в ценные бумаги», 63 «Резервы по сомнительным долгам».

Признание в балансе на конец отчетного периода (чаще всего года) более низкой (рыночной) оценки активов в виде материальных ценностей, ценных бумаг и дебиторской задолженности без изменения их текущей оценки в бухгалтерском учете страхует предприятие от необходимости признания убытков текущего года в будущем отчетном периоде, а также позволяет с помощью суммы регулятива в виде кредитовых остатков по счетам оценочных резервов перейти к более низкой балансовой стоимости указанных активов на конец отчетного года. Поэтому в конце отчетного периода (года) на сумму снижения стоимости активов (сомнительного долга) оценочные резервы (регулятивы) создаются записью по кредиту счетов 14, 59 и 63 в корреспонденции со счетом 91 «Прочие доходы и расходы», а в начале следующего отчетного года на этих счетах делается обратная, восстановительная запись.

Большинство регулирующих счетов нового счетного плана являются контрактивными, т. е. пассивными счетами. Они являются парными к следующим активным счетам:

02 «Амортизация основных средств» к счету 01 «Основные средства»,

05 «Амортизация нематериальных активов» к счету 04 «Нематериальные активы»,

14 «Резервы под снижение стоимости материальных ценностей» к счету 10 «Материалы» и другим счетам,

42 «Торговая наценка» к счету 41 «Товары»,

59 «Резервы под обесценение вложений в ценные бумаги» к счету 58 «Финансовые вложения»,

«Резервы по сомнительным долгам» к счету 62 «Расчеты с покупателями и заказчиками».

Поскольку регулирующие счета не имеют самостоятельного значения, то в бухгалтерском балансе они непосредственно не представлены.

Контрарные счета к пассивным основным счетам называются контрпассивными с остатком регулятива по дебету, то есть они относятся к числу активных счетов. Контрпассивные счета в новом Плане счетов тоже не представлены.

Регулирующие счета могут быть и контрарно-дополнительными, например, счет 16 «Отклонение в стоимости материальных ценностей». Регулятив этого счета в зависимости от своего содержания то прибавляется (как у дополнительного активного счета) к текущей оценке объекта основного счета 10 (перерасход по сравнению с плановой текущей оценкой материалов), то, как у контрактивного счета, вычитается из нее (экономия по сравнению с плановой текущей оценкой материалов). Отклонения в виде перерасхода или экономии с кредита этого счета в соответствующей доле списываются по мере отпуска материалов со склада.

Особый характер имеет контрарно-дополнительный счет 40 «Выпуск продукции (работ, услуг)», применяемый при использовании в учете нормативной себестоимости в качестве текущей оценки готовой продукции.

Сначала с кредита счета 40 «Выпуск продукции (работ, услуг)» списывается в дебет счета 43 «Готовая продукция» оприходованная на склад готовая продукция по нормативной себестоимости, а в конце отчетного периода после определения ее фактической себестоимости она списывается на дебет счета 40 «Выпуск продукции (работ, услуг)» с кредита счета 20 «Основное производство».

Образовавшаяся на счете 40 разница между фактической и нормативной себестоимостью списывается дополнительной записью как перерасход или сторнировочной записью как экономия на счет 43 «Готовая продукция» либо на счет 90 «Продажи» в зависимости от принятой учетной политики организации. Отсутствие остатка характеризует этот счет как собирательно-распределительный и контрарно-дополнительный одновременно.

Операционные счета делятся в зависимости от их построения на три группы: собирательно-распределительные, бюджетно-распределительные и калькуляционные.

Отличительной особенностью собирательно-распределительных счетов является отсутствие на них остатка. Поэтому в бухгалтерском балансе они не представлены. Эти счета выполняют учетную функцию контроля за соблюдением сметных ассигнований по таким накладным расходам, как общепроизводственные или общехозяйственные расходы. Поэтому их называют также контрольно-распределительными счетами. Собирают на них затраты в разрезе сметных статей по дебету. Списание собранных на дебете за отчетный период расходов осуществляется с кредита этих счетов в целях их косвенного распределения по калькуляционным объектам.

Принцип соответствия доходов и расходов и их временной привязки к соответствующему отчетному периоду обеспечивается наличием в счетном плане бюджетно-распределительных счетов. К ним относятся: счет 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов».

Счета 96 и 97 имеют много общего. На обоих по дебету отражаются фактические расходы, связанные с производственно-хозяйственной деятельностью предприятия, а с их кредита эти расходы равномерно по установленным нормам списываются на соответствующие объекты калькулирования.

Разница между ними состоит в том, что на счете 97 «Расходы будущих периодов» по дебету отражают расходы, производимые иногда, единовременно и в больших размерах, а затем по кредиту их постепенно списывают (погашают). В результате на этом счете остаток еще несписанных расходов отражается на дебете счета, поэтому он относится к активным счетам.

На счете 96 «Резервы предстоящих расходов» сначала по кредиту отражается создание необходимого резерва для покрытия предстоящих расходов путем их нормативного включения в себестоимость продукции, а затем по дебету отражаются фактически произведенные расходы. В результате на этом счете остаток неиспользованного еще резерва отражается по кредиту счета, поэтому он относится к пассивным счетам. При недостаточности созданного резерва этот счет может превратиться в свою противоположность — счет 97 «Расходы будущих периодов».

Счет 98 «Доходы будущих периодов» позволяет равномерно относить доходы на финансовые результаты соответствующего отчетного периода. По кредиту этого счета сначала отражаются доходы будущих отчетных периодов, а в соответствующем отчетном периоде, учитывая произведенные расходы, с дебета этого счета доходы списываются на финансовые результаты отчетного периода. Остаток еще несписанных доходов будущих периодов отражается на кредите счета 98, поэтому он относится к пассивным счетам.

Все бюджетно-распределительные счета имеют отношение к бухгалтерскому балансу, хотя и размещены в Плане счетов в разделе VIII «Финансовые результаты».

На калькуляционных счетах формируется информация для калькуляционных расчетов фактической себестоимости заготовленных производственных запасов, произведенной продукции и т. д.

На дебете калькуляционных счетов собираются затраты, связанные с формированием: инвентарной стоимости основных средств (счет 08 «Вложения во внеоборотные активы»), себестоимости заготовления материалов (счет 15 «Заготовление и приобретение материальных ценностей»), себестоимости произведенной продукции (счет 20 «Основное производство») и т. д.

Полученные и оприходованные материальные ценности списываются по исчисленной себестоимости по кредиту калькуляционных счетов. Наличие дебетовых остатков по ним свидетельствует о том, что у них есть и признаки инвентарных счетов. Это активные счета.

У таких счетов, как 28 «Брак в производстве» и 44 «Расходы на продажу», есть все признаки собирательно-распределительного характера, а счет 28 вообще не имеет остатка, следовательно не связан с балансом.

Следует иметь в виду, что у некоторых счетов имеются признаки нескольких классификационных групп. Определять их место в классификации счетов следует по главному, основному признаку.

На представленной нами схеме классификации счетов многие счета раздела VIII «Финансовые результаты» Плана счетов по своим структурным характеристикам отнесены к операционным счетам. Счет 94 «Недостачи и потери от порчи ценностей» имеет структуру собирательно-распределительного счета, а счета 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов» — структуру бюджетно-распределительных счетов.

Счета 90 «Продажи» и 91 «Прочие доходы и расходы» отнесены к группе финансово-результатных счетов. Сюда же входит и итоговый счет прибылей и убытков 99 «Прибыли и убытки». Эти три бухгалтерских счета составляют единый блок взаимосвязанных счетов, информация которых используется для формирования показателей отчета о прибылях и убытках.

Счета 90 и 91 отнесены к сопоставляющим. По их кредиту отражаются доходы, а по дебету — расходы. При превышении доходов над расходами разница списывается в виде прибыли на кредит счета 99, а при превышении расходов — в виде убытка на дебет счета 99. Остаток на обоих счетах отсутствует, поэтому к бухгалтерскому балансу они прямого отношения не имеют.

Счет 99 «Прибыли и убытки» — итоговый, служит для подведения финансовых результатов деятельности предприятия. Он является активно-пассивным в зависимости от содержания полученного финансового результата. Если прибыль — он пассивный, убыток же делает его активным по сути, но в балансе любой финансовый результат должен быть отражен в пассиве в виде нераспределенной прибыли или непокрытого убытка, отражаемого со знаком «минус».

Конкретная взаимосвязь бухгалтерских счетов с бухгалтерским балансом по каждому счету Плана счетов 2000 г. показана в таблице. В ней указана принадлежность каждого счета к соответствующей структурной группе. Если какой-либо счет обладает признаками построения разных групп, то преобладающие, главные признаки указаны первыми.

По характеру остатка счета поделены в таблице на активные и пассивные, что отмечено буквами А — активные и П — пассивные. Отсутствие остатка на счетах отмечено знаком «БО» (без остатка), что означает отсутствие связи с балансом.

По способу участия в формировании статей баланса счета поделены на три группы:

1. Прямой механический перенос суммы сальдо по счету в баланс;

2. Предварительные арифметические (алгебраические) действия, в результате которых балансовая статья формируется из информации, содержащейся на нескольких бухгалтерских счетах (субсчетах);

3. Предварительные арифметические действия, в результате которых балансовые статьи формируются из данных, полученных путем разложения информации одного счета на две балансовые статьи.

В. Е. Ануфриев,

профессор кафедры бухгалтерского учета

Финансовой академии при Правительстве РФ

«Бухгалтерский учет», N 9, май 2001 г.

Классификационная характеристика счетов плана счетов 2000 г.

———————————————————————————————————————————————————————————————————————

|Наименова-|Номер|Принадлежность|Активный|Формиро- |Перенос|Предвари- |

|ние счета|счета| к группе по |- А |вание ба-|остатка|тельное |

| | |классификации |Пассив- |лансовых | |————————————|

| | | |ный — П|статей на| |сло-|разло- |

| | | |Без ос-|основе | |же- |жение |

| | | |татка -|бухгал- | |ние | |

| | | |БО |терских | | | |

| | | | |счетов | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Основные | 01 | Инвентарный | А | — | х | — |

|средства | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Амортиза- | 02 | Регулирующий,| П | — | х | — |

|ция осно- | | контрактивный| | | | |

|вных сре- | | | | | | |

|дств | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Доходные | 03 | Инвентарный | А | — | х | — |

|вложения в| | | | | | |

|материаль-| | | | | | |

|ные ценно-| | | | | | |

|сти | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Нематериа-| 04 | Инвентарный | А | — | х | — |

|льные ак-| | | | | | |

|тивы | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Амортиза- | 05 | Регулирующий,| П | — | х | — |

|ция нема-| | контрактивный| | | | |

|териальных| | | | | | |

|активов | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Оборудова-| 07 | Инвентарный | А | — | х | — |

|ние к ус-| | | | | | |

|тановке | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Вложения | 08 |Калькуляцион- | А | — | х | — |

|во внео-| |ный, инвента- | | | | |

|боротные | |рный | | | | |

|активы | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Материалы | 10 | Инвентарный | А | — | х | — |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Животные | 11 | Инвентарный | А | х | — | — |

|на выращи-| | | | | | |

|вании и| | | | | | |

|откорме | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Резервы | 14 | Регулирующий,| П | — | х | — |

|под сниже-| | контрактивный| | | | |

|ние стои-| | | | | | |

|мости ма-| | | | | | |

|териальных| | | | | | |

|ценностей | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Заготовле-| 15 |Калькуляцион- |А или БО| — | х | — |

|ние и при-| |ный | | | | |

|обретение | | | | | | |

|материаль-| | | | | | |

|ных цен-| | | | | | |

|ностей | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Отклонение| 16 |Регулирующий, |А или П | — | х | |

|в стоимос-| |контрарно-до- | | | | |

|ти матери-| |полнительный | | | | |

|альных це-| | | | | | |

|нностей | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Налог на| 19 | Расчетов | А | х | — | — |

|добавлен- | | | | | | |

|ную стои-| | | | | | |

|мость по| | | | | | |

|приобрете-| | | | | | |

|нным цен-| | | | | | |

|ностям | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Основное | 20 |Калькуляцион- | А | — | х | — |

|производс-| |ный, инвента-| | | | |

|тво | |рный | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Полуфабри-| 21 |Инвентарный | А | — | х | — |

|каты собс-| | | | | | |

|твенного | | | | | | |

|производс-| | | | | | |

|тва | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Вспомога- | 23 |Калькуляцион- | А | — | х | — |

|тельные | |ный, инвента-| | | | |

|производс-| |рный | | | | |

|тва | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Общепроиз-| 25 |Собирательно- | БО | — | — | — |

|водствен- | |распредели- | | | | |

|ные расхо-| |тельный | | | | |

|ды | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Общехозяй-| 26 |Собирательно- | БО | — | — | — |

|ственные | |распредели- | | | | |

|расходы | |тельный | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Брак в| 28 |Калькуляцион- | БО | — | — | — |

|производс-| |ный, собира-| | | | |

|тве | |тельно-распре-| | | | |

| | |делительный | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Обслужива-| 29 |Калькуляцион- | А | — | х | — |

|ющие прои-| |ный | | | | |

|зводства и| | | | | | |

|хозяйства | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Выпуск | 40 |Регулирующий | БО | — | — | — |

|продукции | | | | | | |

|(работ, | | | | | | |

|услуг) | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Товары | 41 |Инвентарный | А | — | х | — |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Торговая | 42 |Регулирующий, | П | — | х | — |

|наценка | |контрактивный | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Готовая | 43 |Инвентарный | А | — | х | — |

|продукция | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Расходы на| 44 |Калькуляцион- | А | — | х | — |

|продажу | |ный, собирате-| | | | |

| | |льно-распреде-| | | | |

| | |лительный | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Товары от-| 45 |Расчетов | А | х | — | — |

|груженные | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Выполнен- | 46 |Инвентарный | А | — | х | — |

|ные этапы| | | | | | |

|по незаве-| | | | | | |

|ршенным | | | | | | |

|работам | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Касса | 50 |Инвентарный | А | х | — | — |

|——————————|—————|——————————————|————————|—————————|———————|————————————|

|Расчетные | 51 |Инвентарный | А | х | — | — |

|счета | | | | | | |

|——————————|—————|——————————————|————————|—————————|———————|————————————|