(6 оценок, среднее: 4,83 из 5)

(6 оценок, среднее: 4,83 из 5)

В современном цивилизованном обществе налоги – основная форма доходов государства. Помимо финансовой функции, на бухгалтерский учет расчетов по налогам и сборам возложены следующие функции:- раскрыть основные виды налогов, уплачиваемых предприятиями согласно действующему законодательству;- описать правила ведения синтетического и аналитического учета расчетов по налогам и сборам;- правильное исчисление сумм налогов и сборов, уплачиваемых предприятием;- правильное и своевременное оформление бухгалтерской отчетности по налогам и сборам;- своевременная подача налоговых деклараций в налоговые органы;- применение налоговых льгот и вычетов в соответствии с законодательством;- определение возможности минимизации налогообложения;- прочие.Данная тема является актуальной, так как вопросы совершенствования налогообложения являются наиболее важными для любого предприятия, каждое предприятия стремится к минимизации уплачиваемых налогов и сборов, использованию всех предусмотренных законодательством льгот. Знания о налогообложении и расчетам с бюджетом по налогам и сборам помогают избежать совершения налоговых правонарушений, при совершении которых как организации, так и граждане могут быть привлечены к административной, уголовной и иной ответственности; за несвоевременную подачу деклараций и уплату налогов в законодательстве РФ предусмотрены штрафы и пени.В процессе работы были использованы нормативные документы и учебные пособия, также ресурсы Интернета, учитывая произошедшие недавно изменения в области налогообложения бухгалтерского учета: в последней редакции Налогового кодекса изменились ставки некоторых налогов, изменилась классификация доходов и расходов(которая применяется при расчете налога на прибыль) и другие. При написании работы использовались монографический и аналитический методы исследования.

Система налогов и сборов и особенности их бухгалтерского учета

Налоги и сборы РФ разделены на три группы: федеральные налоги и сборы, региональные налоги и сборы и местные налоги и сборы.Федеральные налоги и сборы устанавливаются Налоговым кодексом и обязательны на всей территории РФ.Региональные налоги и сборы устанавливаются, изменяются или отменяются законами субъектов в РФ в соответствии с Налоговым кодексом. Они обязательны к уплате на всей территории субъекта РФ.Местные налоги и сборы устанавливаются, изменяются или отменяются нормативными правовыми актами местного самоуправления в соответствии с Кодексом. Они обязательны к уплате на всей территории муниципального образования.Начисленные налоги, сборы, пошлины отражаются по кредиту счёта 68 «Расчеты по налогам и сборам» и дебету различных счетов в зависимости от источников возмещения налогов, сборов и пошлин. По данному признаку различают следующие налоги и сборы:- Относимые на счета продажи (90,91) – НДС, акцизы;- Включаемые в себестоимость продукции, работ, услуг и капитальные вложения (дебетуются счета 08, 20, 23, 25, 26, 29, 97, 44);- Уплачиваемые за счёт прибыли до её налогообложения (дебет счета 91, кредит счёта 68) – налог на имущество, налог на рекламу и др.;- Уплачиваемые из прибыли ( дебет счёта 99, кредит счета 68) – налог на прибыль;- Уплачиваемые за счёт доходов физических лиц – налог на доходы физических лиц;

Организации, являющиеся налоговыми агентами по налогу на доходы физических лиц при удержании этого налога дебетуют счета 70 «Расчеты с персоналом по оплате труда», 75.2 «Расчеты по выплате доходов» и др.

Сальдо счета 68 «Расчеты с бюджетом по налогам и сборам» обычно кредитовое и показывает задолженность организации перед бюджетом. Однако в ряде случаев оно может быть и дебетовое (при переплате того или иного налога, не возмещенный НДС организациям-экспортерам и т.п.).

В пояснениях к счету 68 «Расчеты с бюджетом по налогам и сборам» сказано, что аналитический учет по этому счету ведется «по видам налогов», однако бухгалтер должен иметь в виду, что речь идет не только о «видах налогов», но и естественно о видах сборов.

1. Бухгалтерский учет расчетов по федеральным налогам

Согласно статье 12 Налогового Кодекса РФ, федеральными налогами и сборами признаются налоги и сборы, которые установлены Кодексом и обязательны к уплате на всей территории Российской Федерации. К федеральным налогам и сборам относятся:

— налог на прибыль организаций;

— налог на добавленную стоимость (НДС);

— акцизы;

— налог на доходы физических лиц (НДФЛ);

— единый социальный налог (ЕСН);

— налог на добычу полезных ископаемых;

— государственная пошлина;

— сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

— водный налог.

1.1. Налог на прибыль организаций

Налогоплательщиками налога на прибыль организаций являются (Ст.246 НК РФ):

— российские организации;

— иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Не признаются налогоплательщиками организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр в отношении доходов, полученных в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи. (пункт действует до 1 января 2017г.)

Под прибылью следует рассматривать (Ст.247 НК РФ):

— для российских организаций — полученные доходы, уменьшенные на величину произведенных расходов;

— для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, — полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов;

-для иных иностранных организаций — доходы, полученные от источников в Российской Федерации.

Налогооблагаемая база (Ст.274, 313 НК РФ):Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала года. Если в отчетном (налоговом) периоде получен убыток в данном периоде налоговая база признается равной нулю. Убытки принимаются в целях налогообложения в особом порядке.Особенности определения налоговой базы : 1. по доходам, полученным от долевого участия в других организациях ;2. налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств; 3. участников договора доверительного управления имуществом ;4. по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд, имущество фонда); 5. по доходам, полученным участниками договора простого товарищества;6. при уступке (переуступке) права требования; 7. по операциям с ценными бумагами.Налогоплательщики исчисляют налоговую базу на основе данных налогового учета.Налоговый (отчетный) период (Ст.285 НК РФ): • налоговым периодом признается календарный год;• отчетные периоды: первый квартал, полугодие и девять месяцев календарного года. Отчетные периоды для налогоплательщиков, исчисляющих ежемесячные авансовые платежи: месяц, два месяца, три месяца и так далее до окончания календарного года.Исчисление и уплата налога (Ст.286, 287 НК РФ):Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. По итогам отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, рассчитанной нарастающим итогом. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа: в 1 квартале года = авансовый платеж, подлежащий уплате в последнем квартале предыдущего года. во 2 квартале года = 1/3 * авансовый платеж за первый квартал в 3 квартале года = 1/3 * (авансовый платеж по итогам полугодия — авансовый платеж по итогам первого квартала). в 4 квартале года = 1/3 * (авансовый платеж по итогам девяти месяцев — авансовый платеж по итогам полугодия) Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего году перехода. В этом случае авансовые платежи исчисляются исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца. Только квартальные авансовые платежи по итогам отчетного периода уплачивают: • организации, у которых за предыдущие 4 квартала доходы от реализации не превышали в среднем 3 000 000 рублей за каждый квартал; • бюджетные учреждения; • иностранные организации, осуществляющие деятельность в РФ через постоянное представительство; • некоммерческие организации, не имеющие дохода от реализации; • участники простых товариществ;• инвесторы соглашений о разделе продукции; • выгодоприобретатели по договорам доверительного управления. Налог по итогам года уплачивается не позднее не позднее 28 марта следующего года. Авансовые платежи по итогам отчетного периода уплачиваются не позднее 28 дней со дня окончания отчетного периода. Ежемесячные авансовые платежи уплачиваются в срок не позднее 28-го числа каждого месяца. Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают их не позднее 28-го числа месяца, следующего за месяцем, по итогам которого начисляется налог. Суммы уплаченных ежемесячных авансовых платежей, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам налогового периода.Налоговая ставка (Ст.284 НК РФ):

С 01 января 2009 действует основная налоговая ставка налога на прибыль в размере 20%, за исключением некоторых случаев, когда применяются иные ставки налога на прибыль. При этом:

• часть налога, исчисленная по ставке в размере 2% , зачисляется в федеральный бюджет;

• часть налога, исчисленная по ставке в размере 18%, зачисляется в бюджеты субъектов РФ.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов РФ, законами субъектов может быть понижена для отдельных категорий налогоплательщиков, но не ниже 13,5 %.

Кроме основной ставки налога на прибыль установлены так называемые специальные ставки:

• ставки налога на прибыль на отдельные виды долговых обязательств: 0%, 9%, 15%;

• размер налоговой ставки налога на прибыль по доходам, полученным в виде дивидендов — 0%, 9%, 15%;

• размер ставки налога на прибыль для иностранных организаций, на доходы не связанные с деятельностью в РФ через постоянные представительства — 10%, 20%.

1.1.1. Бухгалтерский учет расчетов по налогу на прибыль

Расчеты по налогу на прибыль в бухгалтерском учете отражаются следующим образом:

Таблица 1.1. Бухгалтерский учет расчетов по налогу на прибыль.

|

Дебет |

Кредит |

Содержание хозяйственных операций |

Первичные документы |

|

99 |

68 |

Начислен налог на прибыль (исходя из бухгалтерской прибыли). |

Декларации по налогу на прибыль организаций , |

|

09 |

68 |

Отражен отложенный налоговый актив. |

Налоговые регистры, |

|

68 |

09 |

Уменьшен (полностью погашен) отложенный налоговый актив. |

Налоговые регистры, |

|

99 |

09 |

Списан отложенный налоговый актив в сумме, на которую не будет уменьшена в отчетном и последующих периодах налогооблагаемая прибыль. |

Налоговые регистры, |

|

68 |

77 |

Отражено отложенное налоговое обязательство. |

Налоговые регистры, |

|

77 |

68 |

Уменьшено (полностью погашено) отложенное налоговое обязательство. |

Налоговые регистры, |

|

77 |

99 |

Списано отложенное налоговое обязательство в сумме, на которую не будет увеличена налогооблагаемая прибыль отчетного и последующего периодов. |

Налоговые регистры, |

|

68 |

51 |

Уплачены авансовые платежи по налогу на прибыль. |

Выписка банка по расчетному счету. |

|

68 |

51 |

Уплачен налог на прибыль. |

Платежное поручение (0401060), |

1.2. Налог на добавленную стоимость

Налогоплательщики (ст. 143 НК РФ):1. организации;2. индивидуальные предприниматели;3. лица, признаваемые налогоплательщиками в связи с перемещением товаров через границу РФ.Не признаются налогоплательщиками организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи. (п. введен 01.12.2007, действует до 1 января 2017г.) При определенных условиях возможно освобождение налогоплательщиков от исполнения обязанностей по исчислению и уплате НДС.Объект налогооблажения (ст.143,149 НК РФ):1. операции по реализации товаров (работ, услуг) на территории РФ (в т.ч. предметов залога и передача по соглашению о предоставлении отступного или новации), передаче имущественных прав;2. операции по передаче на территории РФ товаров (работ, услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль;3. операции по выполнению строительно-монтажных работ для собственного потребления;4. операции по ввозу товаров на таможенную территорию РФ.Место реализации (ст.147,148 НК РФ): • для товаров местом реализации признается территория РФ, при наличии обстоятельств :- товар находится на территории РФ, не отгружается и не транспортируется;- товар в момент начала отгрузки или транспортировки находится на территории РФ.• для работ (услуг)местом реализации признается территория РФ, если: — работы (услуги) связаны непосредственно с недвижимым имуществом (кроме воздушных, морских судов и судов внутреннего плавания, а также космических объектов), находящимся на территории РФ; — работы (услуги) связаны непосредственно с движимым имуществом, воздушными, морскими судами и судами внутреннего плавания, находящимися на территории РФ; — услуги фактически оказываются на территории РФ в сфере культуры, искусства, образования (обучения), физической культуры, туризма, отдыха и спорта;- покупатель работ (услуг) осуществляет деятельность на территории РФ;- деятельность организации или индивидуального предпринимателя, которые выполняют работы (оказывают услуги), осуществляется на территории РФ.Налоговая база (ст.153-162,167):При применении различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. При определении налоговой базы выручка определяется исходя из всех доходов, связанных с расчетами по оплате товаров (работ, услуг), имущественных прав, полученных в денежной и натуральной формах, включая оплату ценными бумагами.Налоговая база определяется в зависимости от особенностей реализации: • налоговая база при реализации товаров (работ, услуг);• налоговая база при передаче имущественных прав ;• налоговая база при получении дохода по агентским договорам, договорам поручения, комиссии; • налоговая база при осуществлении транспортных перевозок и услуг международной связи; • налоговая база при реализации предприятия как имущественного комплекса; • налоговая база при передаче товаров (работ, услуг) для собственных нужд;• налоговая база при ввозе товаров на таможенную территорию РФ; • налоговая база, определяемая налоговыми агентами; • налоговая база с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг); • налоговая база при реорганизации организаций. Моментом определения налоговой базы является наиболее ранняя из дат: — день отгрузки (передачи) товаров (работ, услуг), имущественных прав; — день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.Налоговый период (Ст.163 НК РФ): квартал. Налоговые ставки (Ст.164 НК РФ):• 0 % при реализации определенных товаров (работ, услуг); • 10 % при реализации определенных товаров (работ, услуг);• 18 % в случаях, не указанных в пунктах 1 и 2. 10/110, 18/118 — % отношение налоговой ставки, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки в случаях, когда сумма налога должна определяться расчетным методом. Порядок исчисления налога (Ст.165 — 166 НК РФ):• сумма налога — соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете — сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз;• сумма налога по операциям, облагаемым по налоговой ставке 0 процентов, исчисляется отдельно по каждой такой операции.Порядок подтверждения права на получение возмещения при налогообложении по налоговой ставке 0 %. 1.2.1. Бухгалтерский учет расчетов по НДС Для отражения в бухгалтерском учёте Хозяйственных операций, связанных с НДС, используется активный счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и 68 «Расчеты по налогам и сборам».

Хозяйственные операции, связанные с НДС, отражаются в бухгалтерском учете следующим образом:

Таблица 1.2. Бухгалтерский учет расчетов по НДС.

|

Дебет |

Кредит |

Содержание хозяйственных операций |

Первичные документы |

|

19-1 |

60 |

Отражены суммы НДС по приобретенным основным средствам, используемым для производства продукции (работ, услуг), облагаемой НДС. |

Счета-фактуры |

|

19-2 |

60 |

Отражены суммы НДС по приобретенным нематериальным активам, используемым для производства продукции (работ, услуг), облагаемой НДС. |

Счета-фактуры |

|

19-3 |

60 |

Отражены суммы НДС по приобретенным материально-производственным запасам, используемым для производства продукции (работ, услуг), облагаемой НДС. |

Счета-фактуры |

|

19 |

60 |

Отражены суммы НДС по приобретенным работам (услугам), используемым для производства продукции (работ, услуг), облагаемой НДС. |

Счета-фактуры |

|

19 |

60 |

Отражены суммы НДС по расчетам с подрядчиками при осуществлении капитальных вложений. |

Счета-фактуры |

|

20, 23, 29 |

19-3 |

Списана сумма НДС по приобретенным материально-производственным запасам, используемым для производства продукции (работ, услуг), не облагаемой НДС. |

Бухгалтерская справка-расчет |

|

20, 23, 29 |

68 |

Восстановлены ранее предъявленные к возмещению из бюджета суммы НДС по приобретенным материально-производственным запасам, используемым для производства продукции (работ, услуг), не облагаемой НДС. |

Бухгалтерская справка-расчет |

|

20, 23, 29 |

19 |

Списана сумма НДС по приобретенным работам (услугам), используемым для производства продукции (работ, услуг), не облагаемой НДС. |

Бухгалтерская справка-расчет |

|

20, 23, 29 |

68 |

Восстановлены ранее предъявленные к возмещению из бюджета суммы НДС по приобретенным работам (услугам), используемым для производства продукции (работ, услуг), не облагаемой НДС. |

Бухгалтерская справка-расчет |

|

68 |

19, 19-3 |

Предъявлен к вычету НДС по материально-производственным запасам (работам, услугам), используемым при производстве экспортированной продукции, при подтверждении факта экспорта в соответствии с положением ст.165 НК РФ. |

Счет-фактура, |

|

68 |

19-1, 19-2, 19-3 |

Предъявлены к вычету суммы НДС по оприходованным, принятым к учету и оплаченным: |

Счета-фактуры |

|

90-3 |

76 |

Начислен НДС от продаж продукции, товаров (выполнения работ, оказания услуг) (учет для целей налогообложения «по оплате»). |

Счета-фактуры |

|

90-3 |

68 |

Начислен НДС от продаж продукции, товаров (выполнения работ, оказания услуг) (учет для целей налогообложения «по отгрузке»). |

Счета-фактуры |

|

91-2 |

76 |

Начислен НДС при продаже: (учет для целей налогообложения «по оплате»). |

Счета-фактуры |

|

91-2 |

68 |

Начислен НДС при продаже: (учет для целей налогообложения «по отгрузке»). |

Счета-фактуры |

|

90-3, 91-2 |

76 |

Начислен НДС по причитающимся к получению доходам от сдачи имущества в аренду (учет для целей налогообложения «по оплате»). |

Счета-фактуры |

|

90-3, 91-2 |

68 |

Начислен НДС по причитающимся к получению доходам от сдачи имущества в аренду (учет для целей налогообложения «по отгрузке»). |

Счета-фактуры |

|

76 |

68 |

Начислен НДС к уплате в бюджет в момент погашения дебиторской задолженности покупателей и заказчиков. |

Бухгалтерская справка-расчет |

|

62 |

68 |

Начислен НДС с авансовых платежей, полученных в счет предстоящей отгрузки продукции, товаров (выполнения работ, оказания услуг). |

Счета-фактуры |

|

68 |

62 |

Зачтена сумма НДС с авансовых платежей при отпуске оплаченной продукции (выполнении работ, оказании услуг). |

Счета-фактуры |

|

08-3 |

68 |

Начислен НДС на строительно-монтажные работы, выполненные собственными силами. |

Счета-фактуры |

|

23, 29 |

68 |

Начислен НДС при выполнении работ (оказании услуг) для собственных нужд, расходы на которые не принимаются к вычету при начислении налога на прибыль. |

Бухгалтерская справка-расчет |

|

91-2 |

68 |

Начислен НДС при безвозмездной передаче продукции (товаров, работ, услуг) от стоимости, определенной в соответствии с положениями ст. 40 НК РФ. |

Счета-фактуры |

|

91-2 |

68 |

Доначислен НДС от продаж по ценам, отклоняющимся от рыночных более, чем на 20%в соответствии со ст.40 НК РФ. |

Счета-фактуры |

|

76 |

68 |

Удержан НДС с доходов иностранных юридических лиц, не состоящих на учете в налоговых органах РФ, от продажи товаров (выполнения работ, оказания услуг) на территории РФ. |

Счета-фактуры |

|

19 |

76 |

Принят к учету НДС, уплаченный с доходов иностранных юридических лиц по приобретенным у них товарам (работам, услугам). |

Счета-фактуры |

|

68 |

52 |

Перечислен НДС с доходов иностранных юридических лиц. |

Выписка банка по валютному счету |

|

68 |

19 |

Предъявлен к возмещению из бюджета НДС, уплаченный с доходов иностранных юридических лиц по приобретенным товарам (работам, услугам). |

Счета-фактуры |

|

91-2 |

68 |

Начислен НДС с превышения сумм, полученных от должника по договору переуступки права требования, над суммами, уплаченными при приобретении права требования. |

Счета-фактуры |

|

68 |

51 |

Погашена задолженность по уплате НДС в бюджет. |

Выписка банка по расчетному счету |

1.3. Акцизы

Налогоплательщики (ст.179 НК РФ):

— организации;

— индивидуальные предприниматели;

— лица, признаваемые плательщиками в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ.

Организации и индивидуальные предприниматели признаются налогоплательщиками, если они совершают операции, подлежащие налогообложению акцизами в соответствии с НК РФ.

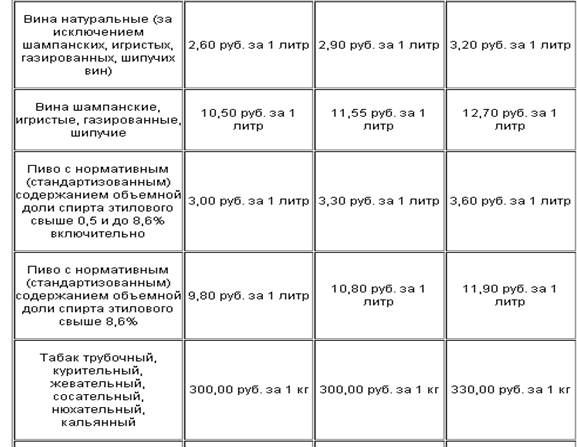

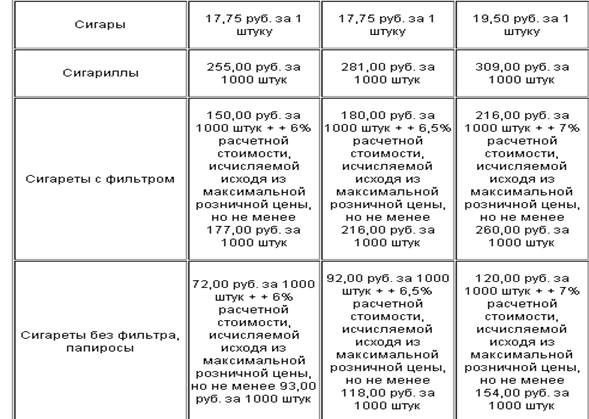

Подакцизные товары:

— спирт этиловый из всех видов сырья кроме спирта коньячного; спиртосодержащая продукции с объемной долей этилового спирта более 9 %;

— алкогольная продукция;

— пиво;

— табачная продукция;

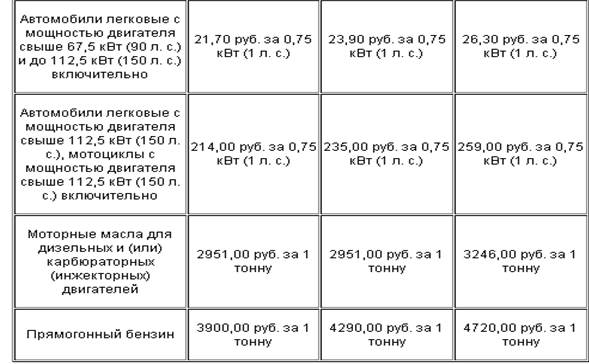

— автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

— автомобильный бензин;

— дизельное топливо;

— моторные масла для дизельных и (или) карбюраторных инжекторных двигателей;

— прямогонный бензин

Перечень операций, признаваемых объектом налогообложения акцизом, приведен в статье 181-186 НК РФ.

Налоговая база и ставки акциза определяются отдельно по каждому виду подакцизного товара (приложение 1).

1.3.1. Бухгалтерский учет расчетов по налогу на акцизы

Для учета хозяйственных операций, связанных с акцизами, в бухгалтерском учете используют счет 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет «Акцизы по оплаченным материальным ценностям» и счет 68 «Расчеты по налогам и сборам» субсчет «Расчеты по акцизам».

По дебету счета 19 субсчет «Акцизы по оплаченным материальным ценностям», организация отражает суммы акцизов, уплаченные поставщикам за подакцизные товары, используемые в качестве сырья для производства подакцизных товаров, в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами кредиторами».По мере списания на производство оприходованных материалов и оплаты их поставщиками суммы акцизов списываются с кредита счета 19 в дебет счета 68. В этих целях должен быть организован раздельный учет акцизов как по оприходованным и оплаченным приобретенным материальным ценностям, так и не оприходованным и неоплаченным. Суммы акцизов, исчисленных по проданной продукции, отражаются по дебету счета 90 «Продажи» и кредиту счета 68 «Расчеты по налогам и сборам» (при методе продажи продукции «По отгрузке») или кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (при методе продажи продукции «по оплате»). По мере оплаты проданной продукции задолженность перед бюджетом по акцизам оформляется бухгалтерской записью по дебету счета 76 и кредиту счета 68.Хозяйственные операции, связанные с акцизами, в бухгалтерском учете отражаются следующим образом:

Таблица 1.3. Бухгалтерский учет расчетов по акцизам.

|

Дебет |

Кредит |

Содержание хозяйственных операций |

Первичные документы |

|

19 |

68 |

Начислены акцизы при получении нефтепродуктов организацией, имеющей свидетельство. |

Счета-фактуры |

|

90-2 |

19, 41 |

Начислен акциз по передаче нефтепродуктов, лицам, не имеющим свидетельства. |

Счета-фактуры |

|

68 |

19 |

Предъявлены к вычету акцизы при передаче нефтепродуктам лицам, не имеющим свидетельство. |

Счета-фактуры |

|

41, 43 |

68 |

Начислены акцизы при принятии к учету самостоятельно произведенных или полученных в счет оплаты услуг по их производству нефтепродуктов организацией, не имеющей свидетельства. |

Счета-фактуры |

|

62 |

68 |

Начислены акцизы с авансовых платежей, полученных в счет предстоящей отгрузки продукции (товаров), датой реализации которой в целях исчисления акцизов является дата оплаты. |

Счета-фактуры |

|

68 |

62 |

Зачтена сумма акциза с авансового платежа при отгрузке продукции (товаров). |

Счета-фактуры |

|

90-4 |

68 |

Начислены акцизы при продаже подакцизных товаров. |

Счета-фактуры |

|

91-2 |

68 |

Начислены акцизы при передаче подакцизной продукции в качестве вклада по договору простого товарищества (совместной деятельности) или вклада в уставный капитал других организаций. |

Счета-фактуры |

|

20 |

68 |

Начислены акцизы при передаче природного газа на переработку на давальческой основе и (или) в структуре организации для изготовления другних видов продукции. |

Счета-фактуры |

|

20 |

68 |

Начислен акциз при использовании подакцизных продукции для собственных нужд в основном производстве. |

Счета-фактуры |

|

20 |

68 |

Начислены акцизы при передаче природного газа для использования на собственные нужды в основном производстве. |

Счета-фактуры |

|

68 |

51 |

Перечислен акцизы в бюджет. |

Платежное поручение (0401060), |

1.4. Налог на доходы физических лиц

Налогоплательщики (Ст. 207 НК РФ):

• физические лица, являющиеся налоговыми резидентами РФ;

• физические лица, получающие доходы от источников в РФ и не являющиеся налоговыми резидентами РФ.

Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения в РФ не прерывается на периоды выезда за границу на срок менее 6 месяцев для лечения или обучения.

Независимо от фактического времени нахождения в РФ налоговыми резидентами признаются российские военнослужащие, сотрудники органов государственной власти и местного самоуправления, работающие за пределы РФ.

Объект налогообложения (Ст. 208, 209, 217 НК РФ):

• доход, полученный налогоплательщиками:

— физическими лицами, являющимися налоговыми резидентами РФ — от источников в РФ или за пределами РФ;

— физическими лицами, не являющихся налоговыми резидентами РФ — от источников в РФ.

Ряд доходов не подлежит обложению НДФЛ.

Налоговая база (Ст. 210-214 НК РФ):

Налоговая база — все доходы налогоплательщика, полученные в денежной и в натуральной формах, и доходы в виде материальной выгоды. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база — денежное выражение доходов, уменьшенных на сумму налоговых вычетов.

Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база — денежное выражение доходов, при этом налоговые вычеты не применяются.

Особенности определения налоговой базы:

— При получении доходов в натуральной форме

— При получении доходов в виде материальной выгоды

— По договорам страхования (в т.ч. обязательного пенсионного страхования)

— В отношении доходов от долевого участия в организации

— По операциям с ценными бумагами и финансовыми инструментами срочных сделок

— При получении доходов в виде процентов по вкладам в банках

— По операциям займа ценными бумагами (введена ФЗ от 25.11.2009 N 281-ФЗ)

Налоговый период (Ст. 216 НК РФ): календарный год .

Налоговые вычеты (Ст. 218-331 НК РФ):

— стандартные налоговые вычеты;

— социальные налоговые вычеты;

— имущественные налоговые вычеты;

— профессиональные налоговые вычеты;

— вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и финансовыми инструментами срочных сделок.

Налоговые ставки (Ст. 224 НК РФ):

• 13%, если иное не предусмотрено ниже;

• 35% в отношении доходов:

— стоимости выигрышей и призов, в части превышающей 2000 рублей;

— страховых выплат по договорам добровольного страхования в части превышения установленных размеров;

— процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования в течение периода, за который начислены проценты, по рублевым вкладам и 9% годовых по вкладам в иностранной валюте;

— суммы экономии на процентах при получении заемных средств в части превышения установленных размеров.

• 30% в отношении доходов, получаемых нерезидентами РФ;

• 9% в отношении доходов от долевого участия, полученных в виде дивидендов, в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных до 1 января 2007 года.

Уплата налога и отчетность (Ст. 228 НК РФ):

— налоговые агенты перечисляют суммы налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода или дня перечисления дохода на счет налогоплательщика в банке;

— отдельные категории физических лиц уплачивают налог по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом. При этом авансовые платежи уплачиваются такими налогоплательщиками на основании налоговых уведомлений:

за январь — июнь — не позднее 15 июля текущего года в размере 1/2 годовой суммы авансовых платежей

за июль — сентябрь — не позднее 15 октября текущего года в размере 1/4 годовой суммы авансовых платежей;

за октябрь — декабрь — не позднее 15 января следующего года в размере 1/4 годовой суммы авансовых платежей.

— налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа: первый — не позднее 30 календарных дней с даты вручения налоговым органом налогового «уведомления» об уплате налога, второй — не позднее 30 календарных дней после первого срока уплаты.

1.4.1. Бухгалтерский учет расчетов по НДФЛ

Сумма НДФЛ, удержанная и заработной платы работника, отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам». Хозяйственные операции, связанные с НДФЛ отражаются в бухгалтерском учете следующим образом:

Таблица 1.4. Бухгалтерский учет расчетов по НДФЛ.

|

Дебет |

Кредит |

Содержание хозяйственных операций |

Первичные документы |

|

70 |

68 |

Удержан налог на доходы физических лиц с сумм оплаты труда. |

Декларация по налогу на доходы физических лиц (форма 3-НДФЛ), |

|

68 |

51 |

Перечислен налог на доходы физических лиц. |

Выписка банка по расчетному счету. |

1.5. Единый социальный налог

Единый социальный налог зачисляется в Фонд Пенсионного страхования, Фонд социального страхования Российской Федерации и Фонды обязательного медицинского страхования Российской Федерации.

Основным и самым главным изменением в расчете налогов с заработной платы можно признать отмену ЕСН, глава 24 исключена из Налогового кодекса РФ. С 2009 года ЕСН исчисляется согласно ФЗ № 212 от 24.07.09.

Вместе с отменой ЕСН отменена и регрессивная шкала уплаты налога.

При этом база для начисления страховых взносов в отношении каждого физического лица устанавливается в сумме, не превышающей 415 000 рублей нарастающим итогом с начала расчетного периода.

С сумм выплат и иных вознаграждений в пользу физического лица (по трудовым или гражданско-правовым договорам (подряда, услуг)), превышающих 415 000 рублей нарастающим итогом с начала расчетного периода, страховые взносы не взимаются. Таким образом, в 2010 году максимальная налоговая нагрузка по каждому сотруднику для обычной организации составит 107 900 (415 000 * 26%), для организаций применяющей спецрежимы: 58100 (415 000 * 14 %)

В 2010 году общего изменения ставок не будет, они останутся на прежнем уровне:

1. Ставки страховых взносов для всех страхователей (за исключением сельхозпроизводителей, организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и организаций, применяющих специальные налоговые режимы)

|

ПФР |

ФСС |

ФФОМС |

ТФОМС |

|

20% |

2,9% |

1,1% |

2% |

2. Ставки страховых взносов для сельскохозяйственных товаропроизводителей

|

ПФР |

ФСС |

ФФОМС |

ТФОМС |

|

15,8% |

1,9% |

1,1% |

1,2% |

3. Ставки страховых взносов для:

— организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны;

— организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения ;

— организаций и индивидуальных предпринимателей, уплачивающих ЕНВД;

— для общественных организаций инвалидов, а также плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, в отношении указанных выплат и вознаграждений.

|

ПФР |

ФСС |

ФФОМС |

ТФОМС |

|

14% |

0% |

0% |

0% |

4. Ставки страховых взносов для организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог

|

ПФР |

ФСС |

ФФОМС |

ТФОМС |

|

10,3% |

0% |

0% |

0% |

По страховым пенсионным взносам в ПФР изменится распределение ставок по страховой и накопительной части:

1. Для всех страхователей (за исключением сельхозпроизводителей, организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и организаций, применяющих специальные налоговые режимы) применяются следующие тарифы страховых взносов:

Для лиц 1966 год рождения и старше Для лиц 1967 года рождения и моложе

|

Страховая часть |

Страховая часть |

Накопительная часть |

|

20% |

14% |

6% |

2. Для сельскохозяйственных товаропроизводителей

Для лиц 1966 год рождения и старше Для лиц 1967 года рождения и моложе

|

Страховая часть |

Страховая часть |

Накопительная часть |

|

15,8% |

9,8% |

6% |

3. Для

— организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны;

— организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения;

— организаций и индивидуальных предпринимателей, уплачивающих ЕНВД ;

— для общественных организаций инвалидов, а также плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, в отношении указанных выплат и вознаграждений.

Для лиц 1966 год рождения и старше Для лиц 1967 года рождения и моложе

|

Страховая часть |

Страховая часть |

Накопительная часть |

|

14% |

8% |

6% |

4. Для организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог

Для лиц 1966 год рождения и старше Для лиц 1967 года рождения и моложе

|

Страховая часть |

Страховая часть |

Накопительная часть |

|

10,3% |

4,3% |

6% |

1.5.1. Бухгалтерский учет расчетов по ЕСН

Суммы ЕСН, подлежащие уплате, отражаются по дебету счетов затрат и по кредиту 69 счета « Расчеты по социальному страхованию и обеспечению» по субсчетам. Хозяйственные операции, связанные с ЕСН, в бухгалтерском учете отражаются следующим образом:

Таблица 1.5. Бухгалтерский учет расчетов по ЕСН.

|

Дебет |

Кредит |

Содержание хозяйственных операций |

Первичные документы |

|

20, 23, 25, 26, 29, 44 |

69-1 |

Начислен единый социальный налог (ЕСН) в Фонд социального страхования РФ с сумм оплаты труда работников. |

Бухгалтерская справка, |

|

91-2 |

69-1 |

Начислен ЕСН в Фонд социального страхования РФ с сумм оплаты труда сотрудников за работы, связанные с выбытием основных средств и иных активов. |

Бухгалтерская справка-расчет, |

|

96 |

69-1 |

Начислен ЕСН в Фонд социального страхования РФ за счет резерва на оплату отпусков и резерва вознаграждений за выслугу лет. |

Бухгалтерская справка-расчет, |

|

97 |

69-1 |

Начислен ЕСН в Фонд социального страхования РФ с сумм оплаты труда работников, занятых освоением новых производств и другими работами, учитываемыми в составе расходов будущих периодов. |

Бухгалтерская справка-расчет, |

|

20, 23, 25, 26, 29, 44 |

69-1 |

Начислены платежи по обязательному страхованию от несчастных случаев. |

Бухгалтерский регистр по начислению платежей, |

|

69-1 |

51 |

Уплачены: |

Бухгалтерский регистр по начислению ЕСН, |

|

69-1 |

70 |

Начислены пособия по временной нетрудоспособности, беременности и родам; произведены другие выплаты за счет средств Фонда социального страхования РФ. |

№ Т-49 «Расчетно-платежная ведомость», |

|

20, 23, 25, 26, 29, 44 |

69-2 |

Начислен единый социальный налог (ЕСН) в Пенсионный фонд РФ с сумм оплаты труда работников. |

Бухгалтерский регистр по начислению ЕСН, |

|

91-2 |

69-2 |

Начислен ЕСН в Пенсионный фонд РФ с сумм оплаты труда сотрудников за работы, связанные с выбытием основных средств и иных активов. |

Бухгалтерский регистр по начислению ЕСН, |

|

96 |

69-2 |

Начислен ЕСН в Пенсионный фонд РФ за счет резерва на оплату отпусков и резерва вознаграждений за выслугу лет. |

Бухгалтерский регистр по начислению ЕСН, |

|

97 |

69-2 |

Начислен ЕСН в Пенсионный фонд РФ с сумм оплаты труда работников, занятых освоением новых производств и другими работами, учитываемыми в составе расходов будущих периодов. |

Бухгалтерский регистр по начислению ЕСН, |

|

69 |

51 |

Уплачен ЕСН в Пенсионный фонд РФ. |

Платежное поручение (0401060), |

|

20, 23, 25, 26, 29, 44 |

69-3 |

Начислен единый социальный налог (ЕСН) в Федеральный фонд обязательного медицинского страхования РФ с сумм оплаты труда работников. |

Бухгалтерский регистр по начислению ЕСН, |

|

91-2 |

69-3 |

Начислен ЕСН в Федеральный фонд обязательного медицинского страхования РФ с сумм оплаты труда сотрудников за работы, связанные с выбытием основных средств и иных активов. |

Бухгалтерский регистр по начислению ЕСН, |

|

96 |

69-3 |

Начислен ЕСН в Федеральный фонд обязательного медицинского страхования РФ за счет резерва на оплату отпусков и резерва вознаграждений за выслугу лет. |

Бухгалтерский регистр по начислению ЕСН, |

|

97 |

69-3 |

Начислен ЕСН в Федеральный фонд обязательного медицинского страхования РФ с сумм оплаты труда работников, занятых освоением новых производств и другими работами, учитываемыми в составе расходов будущих периодов. |

Бухгалтерский регистр по начислению ЕСН, |

|

69 |

51 |

Уплачен ЕСН в Федеральный фонд обязательного медицинского страхования РФ. |

Платежное поручение (0401060), |

|

20, 23, 25, 26, 29, 44 |

69-3 |

Начислен единый социальный налог (ЕСН) в территориальный фонд обязательного медицинского страхования с сумм оплаты труда работников. |

Бухгалтерский регистр по начислению ЕСН, |

|

91-2 |

69-3 |

Начислен ЕСН в территориальный фонд обязательного медицинского страхования с сумм оплаты труда сотрудников за работы, связанные с выбытием основных средств и иных активов. |

Бухгалтерский регистр по начислению ЕСН, |

|

96 |

69-3 |

Начислен ЕСН в территориальный фонд обязательного медицинского страхования за счет резерва на оплату отпусков и резерва вознаграждений за выслугу лет. |

Бухгалтерский регистр по начислению ЕСН, |

|

97 |

69-3 |

Начислен ЕСН в территориальный фонд обязательного медицинского страхования с сумм оплаты труда работников, занятых освоением новых производств и другими работами, учитываемыми в составе расходов будущих периодов. |

Бухгалтерский регистр по начислению ЕСН, |

|

69 |

51 |

Уплачен ЕСН в территориальный фонд обязательного медицинского страхования. |

Платежное поручение (0401060), |

|

99 |

69-1, 69-2, 69-3 |

Начислены штрафы, пени по ЕСН и платежам по обязательному страхованию от несчастных случаев на производстве. |

Бухгалтерская справка-расчет. |

1.6. Налог на добычу полезных ископаемых

Налогоплательщиками налога на добычу полезных ископаемых признаются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством Российской Федерации.

Объектом налогообложения являются:

1) полезные ископаемые, добытые из недр на территории Российской Федерации на участке недр, предоставленном налогоплательщику в пользование;

2) полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством о недрах;

3) полезные ископаемые, добытые из недр за пределами территории РФ, если эта добыча осуществляется на территориях, находящихся под юрисдикцией РФ на участке недр, предоставленном налогоплательщику в пользование.

Ставки налога установлены в статье 26 НК РФ.

1.6.1. Бухгалтерский учет расчетов по налогу на добычу полезных ископаемых

Хозяйственные операции, связанные с уплатой данного налога, отражаются в бухгалтерском учете следующим образом:

Таблица 1.6. Бухгалтерский учет расчетов по налогу на добычу полезных ископаемых.

|

Дебет |

Кредит |

Содержание хозяйственных операций |

Первичные документы |

|

20, 23, 25, 26 |

68 |

Начислен налог на добычу полезных ископаемых |

Налоговая декларация по налогу на добычу полезных ископаемых, |

|

68 |

51 |

Уплачены авансовые платежи по налогу на добычу полезных ископаемых. |

Платежное поручение (0401060), |

|

68 |

51 |

Уплачен налог на добычу полезных ископаемых. |

Платежное поручение (0401060), |

2. Бухгалтерский учет расчетов по региональным налогам и сборам

Согласно ст.12 НК РФ региональными налогами признаются налоги, которые установлены Налоговым кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с Кодексом и законами субъектов Российской Федерации о налогах.

2.1. Транспортный налог

Транспортный налог устанавливается НК РФ и законами субъектов РФ о налоге, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта РФ.

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства.

Начисление суммы налога отражают по дебету счетов затрат в зависимости от того, где используется транспортное средство, и кредиту счета 68.

2.2. Налог на имущество предприятий

Налог на имущество организаций устанавливается НК РФ и законами субъектов Российской Федерации, вводится в действие в соответствии с Кодексом законами субъектов Российской Федерации и с момента введения в действие обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Налогоплательщиками налога признаются:

— российские организации;

— иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента.

2.3. Бухгалтерский учет расчетов по региональным налогам и сборам

Учет расчетов организаций с бюджетом (кроме банков) по налогу на имущество организаций ведется на счете 68 «Расчеты по налогам и сборам» на отдельном субсчете «Расчеты по налогу на имущество».

Хозяйственные операции, связанные с уплатой региональных налогов и сборов, в бухгалтерском учете отражаются следующим образом:

Таблица 1. 7. Бухгалтерский учет расчетов по региональным налогам и сборам.

|

Дебет |

Кредит |

Содержание хозяйственных операций |

Первичные документы |

|

91-2 |

68 |

Начислен налог на имущество. |

Налоговая декларация по налогу на имущество, |

|

68 |

51 |

Уплачен налог на имущество. |

Платежное поручение (0401060), |

|

26 |

68 |

Начислен транспортный налог. |

Налоговая декларация по транспортному налогу, |

|

68 |

51 |

Уплачен транспортный налог. |

Платежное поручение (0401060), |

|

91-2 |

68 |

Начислены региональные лицензионные сборы. |

Бухгалтерская справка. |

|

68 |

51 |

Уплачены региональные лицензионные сборы. |

Платежное поручение (0401060), |

3. Бухгалтерский учет расчетов по местным налогам и сборам

Согласно ст. 15 НК РФ местными налогами признаются налоги, которые установлены Налоговым кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах.

3.1. Земельный налог

Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) и не могут превышать:

1) 0,3 процента в отношении земельных участков:

— отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства;

— занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства;

— предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства;

2) 1,5 процента в отношении прочих земельных участков.

Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Расчеты сумм по авансовым платежам по налогу представляются налогоплательщиками в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Учет расчетов с бюджетом по налогу ведут на счете 68 «Расчеты по налогам и сборам». Начисление суммы налога отражают по дебету счетов затрат и кредиту счета 68.

3.2. Налог на рекламу

Налог на рекламу платят фирмы и предприниматели , которые рекламируют свои товары (работы, услуги).Налогом на рекламу облагаются величина расходов по изготовлению и распространению рекламы.Налоговый и отчетный периоды на рекламу устанавливают местные власти.Ставка налога на рекламу устанавливают местные власти, но она не может быть больше 5% от величины расходов по изготовлению и распространению рекламы.Налог на рекламу рассчитывают путем умножения величины расходов по изготовлению и распространению рекламы на ставку налога.Порядок и сроки уплаты налога на рекламу устанавливают местные власти.Налог уплачивается в местный бюджет.3.3. Бухгалтерский учет расчетов по местным налогам и сборам Учет расчетов с бюджетом по налогу ведут на счете 68 «Расчеты по налогам и сборам» субсчет «Налог на содержание жилищного фонда и объектов социально-культурной сферы».Начисление суммы налога отражают по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 68.Хозяйственные операции, связанные с уплатой местных налогов и сборов, в бухгалтерском учете отражаются следующим образом:Таблица 1.8. Бухгалтерский учет расчетов по местным налогам и сборам.

|

Дебет |

Кредит |

Содержание хозяйственных операций |

Первичные документы |

|

26 |

68 |

Начислен земельный налог. |

Налоговая декларация по земельному налогу, |

|

68 |

51 |

Уплачен земельный налог |

Платежное поручение (0401060), |

|

91-2 |

68 |

Начислен налог на рекламу. |

Бухгалтерская справка |

|

68 |

51 |

Уплачен налог на рекламу. |

Платежное поручение (0401060), |

|

91-2 |

68 |

Начислены местные лицензионные сборы. |

Бухгалтерская справка |

|

68 |

51 |

Уплачены местные лицензионные сборы. |

Платежное поручение (0401060), |

|

91-2 |

68 |

Начислены целевые сборы на содержание милиции, благоустройство территорий, нужд образования. |

Бухгалтерская справка |

|

68 |

51 |

Уплачены целевые сборы на содержание милиции, благоустройство территорий, нужд образования. |

Платежное поручение (0401060), |

Заключение

После рассмотрения выше перечисленных налогов можно узнать как формируется налогооблагаемая база для исчисления НДС, акцизов, налога на прибыль, единого социального налога, налога на имущество предприятий, транспортного налога, а также об отражении этих налогов на бухгалтерских счетах.

Воспользовавшись этой информацией можно:

— произвести расчет сумм налогов и сборов, причитающихся бюджету и фонду социального страхования и документально их оформить;

— отразить операции по начислению задолженности перед бюджетом и фонду социального страхования и ее погашению на счетах бухгалтерского учета;

— использовать учетную информацию по результатам отражения расчетов с бюджетом и фондом социального страхования при составлении отчетности предприятия и организации.

Список использованных источников 1.Федеральный закон «о бухгалтерском учете» от 21.11.96г. №129-ФЗ (в редакции на 03.11.2006г.)2. Налоговый кодекс РФ (часть 1) от 31.07.98г. №146-ФЗ (в редакции на 31.12.2006г.)3. Налоговый кодекс РФ (часть 2) от 05.08.2000г. №117-ФЗ (в редакции на 16.10.2006г.)4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению. – Москва: Омега – Л, 2006. – 128 с.5. ПБУ 18/02 «Учет расчетов по налогу на прибыль»6. Закон г. Москвы «о налоге на имущество организаций» от 05.11.2003г. №64 (в редакции на 23.11.2005г.)7. Закон г. Москвы «о земельном налоге» от 24.11.2004г. №74 (в редакции на 01.06.2005г.)8. Брызгалин А.В., Берник В.Р., Головкин А.Н. Бухгалтерский и налоговый учет и отчетность организации (практический пример). — Налоги и финансовое право, 2004 г. — СПС «Гарант»9. Брызгалин А.В., Берник В.Р., Головкин А.Н. Схемы бухгалтерских проводок типовых хозяйственных операций. — Налоги и финансовое право, 2003 г.10. Вещунова Н.Л., Фомина Л.Ф. Самоучитель по бухгалтерскому и налоговому учету. – 2-е изд., перераб. и доп. – М.: ТК Велби, 2003.11.Корепанова Н.Б. Расчет налога на прибыль по данным бухгалтерского учета. — Альфа-Пресс, 2005 г. — СПС «Гарант»12. Налоговый отчет – 2005. / Под ред. Попова Н.И. — Статус-кво 97, 2005 г. — СПС «Гарант»13. Научное пособие «Налог на имущество предприятий». – Москва: Инфра, 2002 г.14. Учет расчетов по налогам и сборам./ Под редакцией Е.М.Ефремовой. – Москва: Экзамен, 2002 г. 15. Поленова С. Н. Учет налога на прибыль и его отражение в бухгалтерской отчетности \\ Финансовый менеджмент №2, 2003 г.16. www. businessuchet.ru17. www.snezhana.ru18. www.subscribe.ru19. www.buhsoft.ru20. www.consultant.ru Приложение №1. Ставки акциза по каждому виду подакцизных товаров.