(3 оценок, среднее: 4,67 из 5)

(3 оценок, среднее: 4,67 из 5)

Содержание

Глава 1. Теоретические основы аудита продаж готовой продукции, товаров, работ, услуг. 4

1.1 Организация учета реализации готовой продукции. 4

1.2 Цель, задачи и информационная база аудита операций по продаже готовой продукции. 4

Глава 2. Аудит учета реализации готовой продукции в ООО «Регион Инвест-ХХI» 4

2.1 Характеристика деятельности предприятия. 4

2.2 Расчет уровня существенности и оценка системы внутреннего контроля 4

2.3 План и программа аудиторской проверки. 4

2.4 Отчет по результатам аудиторской проверки. 4

Вопросы проверки операций по отгрузке (отпуску) готовой продукции относятся к значимым областям аудита, оказывающим существенное влияние на достоверность финансовой (бухгалтерской) отчетности.

Аудит реализации готовой продукции — один из основных и наиболее важных вопросов при проведении аудиторской проверки на предприятии, так как готовая продукция — конечная цель производственной деятельности предприятия. Именно от правильного и строгого учета выпуска, отгрузки и реализации готовой продукции зависит успешность функционирования всего предприятия в целом, так как на готовой продукции замыкается весь производственно-технологический цикл. Поэтому повышение качества учета выпуска, отгрузки и реализации готовой продукции — узловой момент оптимизации внутрифирменного бухгалтерского учета, проводимой при помощи аудиторов.

Итак, актуальность темы курсовой работы заключается в том, что верно учтенные объемы реализации продукции, своевременный и достоверный учет отгрузки и оплаты продукции — это основа правильно сформированной выручки, а значит и правильно рассчитанных налогов.Цель работы заключается в теоретическом изучении проблем аудита операций по продаже готовой продукции, товаров, работ, услуг и применении на практике методики аудиторской проверки реализации готовой продукции. Исходя из поставленной цели работы, основное внимание было уделено решению следующих задач:

— изучить теоретические основы аудита продаж готовой продукции, товаров, работ, услуг;

— разработать план и программу аудиторской проверки учета реализации готовой продукции;

— дать оценку результатов аудиторской проверки.

Глава 1. Теоретические основы аудита продаж готовой продукции, товаров, работ, услуг

1.1 Организация учета реализации готовой продукции

Заключительным этапом кругооборота средств предприятия, по результатам которого определяется эффективность его хозяйственной деятельности, является реализация выпущенной продукции (выполненных работ, оказанных услуг).

Готовая продукция — это конечный результат производственного цикла, предназначенный для продажи. Это изготовленные на предприятии изделия и полуфабрикаты, полностью укомплектованные, сданные на склад предприятия в соответствии с утвержденным порядком их приемки и готовые к продаже[1] .

В соответствии с ПБУ 5/01 «Учет материально-производственных запасов», утв. приказом Минфина РФ от 09.06.2001 №44н, готовая продукция и товары являются частью материально-производственных запасов организации[2] . Основные задачи учета готовой продукции определены п. 6 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 № 119н.

Бухгалтерский учет готовой продукции должен обеспечивать выполнение следующих задач[3] :

— осуществлять формирование фактической себестоимости готовой продукции;

— осуществлять контроль:

за правильным и своевременным документальным оформлением операций по поступлению и отпуску продукции;

за сохранностью готовой продукции в местах ее хранения и на всех этапах движения;

за своевременностью расчетов покупателей и заказчиков;

— контролировать выполнение сметы расходов, связанной с отгрузкой и реализацией продукции.

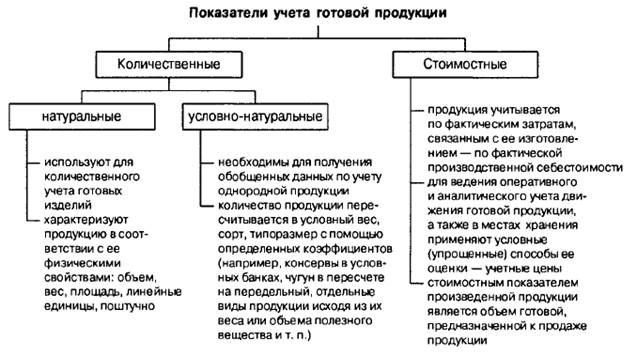

Учет готовой продукции осуществляется в количественных и стоимостных показателях (рисунок 1).

Рисунок 1 — Показатели учета готовой продукции

Задачи бухгалтерского учета готовой продукции решаются с помощью надлежащей документации и обеспечения правильной организации учета движения готовой продукции (рисунок 2).

Рисунок 2 — Движение готовой продукции

При учете готовой продукции необходимо обеспечить формирование информации о наличии и движении готовой продукции по местам хранения и материально ответственным лицам. Как правило, вся готовая продукция должна быть сдана на склад готовой продукции. Исключение допускается для крупногабаритных изделий и иной продукции, сдача на склад которых затруднена по техническим причинам. Они могут приниматься представителем покупателя (заказчика) на месте изготовления, комплектации или сборки либо отгружаться непосредственно с этих мест.

Учет движения готовой продукции на складе состоит из двух этапов:

1. поступление готовой продукции на склад;

2. отпуск готовой продукции со склада покупателям (заказчикам) в порядке реализации или при ином се выбытии.

Реализованной считается продукция, отгруженная и оплаченная покупателями, а также выполненные работы и услуги, принятые заказчиком.

Продажа продукции (работ, услуг) осуществляется в соответствии с заключенными договорами. Основным нормативным актом, регулирующим взаимоотношения сторон, связанных с договорами поставки и купли-продажи, является гл. 30 ГК РФ[4] . В соответствии со ст. 39 НК РФ реализацией признается передача на возмездной основе права собственности на товары (работы, услуги)[5] . Отгруженной продукцией считаются товары, отпущенные со склада покупателю. Моментом отгрузки считается дата документа, удостоверяющего факт приема груза к перевозке транспортной организацией, или дата сдачи продукции заказчику в месте ее изготовления.

При отгрузке готовой продукции поставщиком оформляется и предъявляется к оплате покупателю расчетный документ. При этом суммы, подлежащие оплате покупателем, состоят из:

— стоимости отгруженной продукции по договорным (продажным) ценам (кредит счета 90 «Продажи», субсчет «Выручка»);

— стоимости тары в случаях оплаты тары сверх договорной цены продукции, товара (кредит счета 10 «Материалы», субсчет 10-4 «Тара и тарные материалы»);

— расходов по транспортировке продукции до пункта, обусловленного договором, и погрузке ее в транспортные средства (без НДС), подлежащие оплате покупателем сверх договорной цены готовой продукции: выполненные собственными силами и транспортом поставщика (кредит счета 90 «Продажи», субсчет «Себестоимость продаж»); выполненные специализированной автотранспортной организацией, железнодорожным транспортом, авиацией, речным и морским транспортом и другими организациями (без НДС) или физическими лицами (кредит счета 60 «Расчеты с поставщиками и подрядчиками»);

— налога на добавленную стоимость, акцизов, других налогов, установленных в соответствии с действующим законодательством (кредит счета 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» и др.).

Для обобщения информации о расчетах с покупателями и заказчиками предназначен активно-пассивный счет 62 «Расчеты с покупателями и заказчиками».

Расчеты за поставляемые товары, согласно ст. 516 ГК РФ, производятся покупателем с соблюдением порядка и формы расчетов, предусмотренных договором поставки (платежным поручением, чеком, на основании выставленного поставщиком платежного требования, по аккредитиву). Если соглашением сторон порядок и форма расчетов не определены, то расчеты осуществляются платежными поручениями. В договоре поставки могут быть предусмотрены следующие условия оплаты:

— предварительная оплата (полностью или частично) непосредственно до передачи (отгрузки) ему готовой продукции продавцом;

— последующая оплата, то есть после передачи готовой продукции покупателю с определением срока оплаты.

На суммы поступивших платежей (включая суммы полученных авансов) счет 62 кредитуется в корреспонденции со счетами учета денежных средств. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно. 11а суммы, на которые предъявлены расчетные документы, счет 62 дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы».

При получении авансовых платежей в счет предстоящих поставок товаров поставщик обязан включить эти суммы в налоговую базу для уплаты налога на добавленную стоимость (ст. 162 НК РФ), за исключением авансов, полученных под реализацию товаров, освобождаемых от налогообложения в соответствии со ст. 149 НК РФ. Аналитический учет по субсчету «Авансы полученные» счета 62 должен вестись по каждому кредитору.

Если выручка от продажи готовой продукции, отгруженной покупателю, определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), предприятие использует счет 45 «Товары отгруженные». На этом счете учитываются также готовые изделия, переданные другим организациям для продажи на комиссионных началах.

Товары отгруженные учитываются на счете 45 по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции (товаров) (при их частичном списании).

Итак, реализация продукции производится по цене, которая устанавливается предприятием самостоятельно с учетом рыночных цен на аналогичную продукцию.

Полная стоимость реализованной продукции складывается из ее производственной себестоимости и коммерческих расходов, связанных с ее продажей.

Прибыль от реализации определяется как разница между ценой продажи — выручкой и полной стоимостью реализованной продукции.

Для учета реализации продукции, выполненных работ и оказанных услуг используется активно-пассивный счет 90 «Продажи».

Таблица 1

Схема счета 90 «Продажи»

|

Дебет |

Кредит |

||

|

Д90 К43, 45 Д90 К44 |

Производственная себестоимость реализованной продукции (СП) Коммерческие расходы, связанные с продажей готовой продукции (КР) |

Выручка от реализации продукции (В) |

Д51 К90 |

|

Д90 К99 |

Полученная прибыль (ПР) |

Полученный убыток (УБ) |

Д99 К90 |

В конце каждого месяца счет 90 «Продажи» закрывается для определения финансового результата, поэтому счет 90 сальдо не имеет и в балансе не отражается.

Финансовым результатом от реализации готовой продукции может быть прибыль или убыток, которые списываются на счет 99 «Прибыли и убытки».

Основанием для отгрузки готовой продукции покупателям со склада обычно служат приказы отдела сбыта (маркетинга) организации. На основании накладных на отпуск продукции на сторону в финансовом отделе или при его отсутствии в бухгалтерии выписываются в нескольких экземплярах платежные требования для расчетов с покупателями через банк.

Платежные требования должны быть выписаны поставщиком и сданы в банк на инкассо (то есть с поручением получить платеж от покупателя) не позднее следующего дня после отгрузки или сдачи готовой продукции грузополучателю. Второй экземпляр платежного требования отправляется покупателю для оплаты.

Данные платежных требований ежедневно записывают в ведомость учета и реализации продукции (работ, услуг) (ф.№16 или 16а). В ведомости указывают дату и номер платежного требования, наименование поставщика, количество отгруженной продукции по ее видам, суммы, предъявляемые по счетам и отметку об оплате счетов. Ведомость является формой аналитического учета товаров отгруженных.

Отгруженную продукцию в ведомости отражают по учетным и отпускным ценам.

Ведомость ф.№ 16 используют при определении выручки по отгрузке (метод начислений), а № 16а — при определении выручки по оплате (кассовый метод).

Организациям разрешается определять выручку от реализации продукции для целей налогообложения либо по моменту оплаты отгруженной продукции выполненных работ и оказанных услуг, либо по моменту отгрузки продукции и предъявления платежных документов покупателю (заказчику) или транспортной организации.

В бухгалтерском учете продукция считается реализованной в момент ее отгрузки (в связи с переходом права собственности на продукцию к покупателю). Именно поэтому при обоих методах реализации продукции для целей налогообложения отгруженная или предъявленная покупателям готовая продукция по ценам реализации (включая НДС и акцизы) отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи» (субсчет 1 «Выручка»).

Одновременно себестоимость отгруженной или предъявленной покупателю продукции списывается в дебет счета 90 «Продажи» (субсчет 2 «Себестоимость продаж») кредита счета 43 «Готовая продукция».

С суммы выручки организации исчисляют налог на добавленную стоимость и акцизы (по установленному перечню товаров).

При методе реализации «по отгрузке» сумма начисленного НДС отражается по дебету субсчета 90-3 и кредиту счета 68 «Расчеты по налогам и сборам». Этой проводкой отражается задолженность организации перед бюджетом по НДС, которая затем погашается перечислением денежных средств бюджету (дебет счета 68, кредит счетов денежных средств).

При методе реализации «по оплате» задолженность организации перед бюджетом по НДС возникает после оплаты продукции покупателем. Поэтому после отгрузки продукции покупателям организации отражают сумму НДС по реализованной продукции по дебету 90-3 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

Поступившие платежи за реализованную продукцию отражаются по дебету счета 51 «Расчетный счет» и других счетов с кредита счета 62 «Расчеты с покупателями и заказчиками». После поступления платежей организации, применяющие метод реализации «по оплате», отражают задолженность по НДС перед бюджетом.

Таким образом, разница в методах реализации продукции для целей налогообложения заключается в следующем. При методе реализации «по отгрузке» задолженность перед бюджетом по НДС оформляется сразу одной проводкой: дебет субсчета 90-3, кредит счета 68. При методе реализации «по оплате» по НДС составляют две проводки:

дебет субсчета 90-3, кредит счета 76 (отражена сумма НДС по реализуемой продукции);

дебет счета 76, кредит счета 68 (отражена задолженность по НДС перед бюджетом).

Следует отметить, что метод реализации продукции «по отгрузке» пока еще не получил широкого распространения в нашей стране, хотя он повсеместно используется в международной практике. Основными причинами этого являются неплатежеспособность многих организаций, а также отсутствие вексельного обращения и страховых гарантий оплаты, несовершенство форм расчетов и банковского обслуживания, невозможность создания текущих резервов (разрешается указанный резерв создавать лишь после окончания отчетного года) и т.д.

В последнее время широко применяется предварительная оплата получаемой к поставке готовой продукции.

При предварительной оплате поставки, оговоренной в договоре купли-продажи поставщик выписывает счет-фактуру и направляет ее покупателю. После получения этого документа покупатель платежным поручением переводит поставщику сумму платежа за продукцию. Сумму поступивших платежей отражают в бухгалтерском учете до момента отгрузки продукции как кредиторскую задолженность.

1.2 Цель, задачи и информационная база аудита операций по продаже готовой продукции

Целью аудита готовой продукции и ее реализации является установление полноты оприходования готовой продукции, правильности исчисления выручки от реализации и себестоимости реализованной продукции.

Задачами аудита готовой продукции и ее реализации являются:

— подтверждение обоснованности выбора и правильности применения варианта оценки готовой продукции;

— подтверждение первоначальной оценки систем бухгалтерского учета и внутреннего контроля;

— установление полноты оприходования готовой продукции;

— подтверждение объемов реализованной продукции и себестоимости реализованной (отгруженной) продукции[6] .

Выполняя процедуру проверки операций по реализации готовой продукции, аудитору необходимо ответить на следующие вопросы:

1. Бухгалтерский учет реализации готовой продукции соответствует положениям нормативных актов?

2. Учет коммерческих расходов соответствует положениям нормативных актов?

3. Учет расходов на доставку готовой продукции соответствует положениям нормативных актов?

4. Учет продажи готовой продукции через собственные магазины организации соответствует положениям нормативных актов?

Предоставляемые аудитору документы: карточки складского учета готовой продукции, прейскурант цен, договоры на поставку продукции, счета-фактуры, книга продаж, накладные па передачу готовой продукции в места хранения, товарные накладные, доверенности покупателей, ведомости учета остатков товарно-материальных ценностей в местах храпения, выписки с расчетных счетов в байках с приложенными первичными документами (платежные поручения, требования), кассовые документы о поступлении выручки, учетные регистры (журналы-ордера, ведомости, машинограммы) по счетам 20 «Основное производство», 40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция», 46 «Выполненные Этапы по незавершенным работам», 50 «Касса», 51 «Расчетные счета», 62 «Расчеты с покупателями и заказчиками», 90 «Продажи» и др.

Основные нормативные документы:

1. Федеральный закон от 21.11.1996 №129-ФЗ «О бухгалтерском учете»;

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 №34н;

3. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное приказом Минфина России от 09.06.2001 №44н;

4. Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина России от 28.12.2001 №119н;

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 №94н;

6. унифицированные формы первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения, утвержденные постановлением Росстата от 09.08.1999 №66.

Глава 2. Аудит учета реализации готовой продукции в ООО «Регион Инвест-ХХI»

2.1 Характеристика деятельности предприятия

До начала проведения аудита или оказания сопутствующих услуг аудиторская организация должна ознакомиться в достаточной мере с деятельностью экономического субъекта.

ООО «Регион Инвест-ХХI» — инвестиционно-строительная компания, основным направлением деятельности которой является выполнение всего комплекса строительно-монтажных и реконструкционных работ, а так же устройство внутренней и наружной коммуникационной обвязки зданий и сооружений.

Основными видами деятельности компании являются:

— малоэтажное строительство;

— строительство административно-бытовых и промышленных объектов;

— капитальный ремонт и комплексная реконструкция зданий;

— ремонт офисов;

— монтаж инженерных систем;

— осуществление функций генерального подрядчика.

ООО «Регион Инвест-ХХI» осуществляет строительную деятельность с 1991 года на основании:

— строительной лицензии ГС-1-99-02-27-0-7713281950-037725-1 на все виды строительной деятельности с осуществлением деятельности по строительству зданий и сооружений высотой до 100м;

— сертификата соответствия № RU.МСС.204.728.1.СМ00457 согласно требованиям;

— сертификатов соответствия на каждый вид строительных работ.

Компания «Регион Инвест-XXI» активно работает не только в московском регионе, но и в других субъектах федерации. Одним из направлений регионального строительства является Северо-западный федеральный округ.

По строительству ряда объектов фирма совмещала функции Заказчика-застройщика и Генерального подрядчика.

ООО «Регион Инвест-XXI» является юридическим лицом — обществом с ограниченной ответственностью, имеет самостоятельный баланс.

В состав фирмы входят подразделения, позволяющие осуществлять полный цикл строительства: от освоения территории — до сдачи объектов на условиях «под ключ». Организация укомплектована необходимым оборудованием для выполнения строительных работ.

Структура фирмы «Регион Инвест-XXI» дает возможность быстро и грамотно организовать строительный процесс и скоординировать работу всех субподрядчиков, занятых на объекте.

Изучение системы бухгалтерского учета на предприятии предполагает изучение и оценку основных принципов организации бухгалтерского учета изучаемых операций и документооборота, закрепленных в положениях учетной политики, роли средств вычислительной техники в ведении учета, организационной структуры подразделений, ответственных за ведение бухгалтерского учета.

Учет готовой продукции на складе ведет материально ответственное лицо, с которым заключен договор о полной материальной ответственности. На каждый вид готовых изделий бухгалтерской службой открывается карточка количественного учета, которая передается на склад для дальнейшего учета. Записи в карточках (поступление, выбытие) делаются на основании первичных документов (накладных, лимитно-заборных карт, требований-накладных и т.д.). После каждой записи в карточках выводится остаток готовых изделий, имеющихся на складе. Бухгалтерская служба данной организации осуществляет контроль учета на складе путем периодических проверок правильности и полноты записей в карточках и выведения остатков.

Синтетический учет готовой продукции на складе ведется на активном счете 43 «Готовая продукция» Учет готовой продукции в течении месяца ведется по плановой себестоимости. В конце месяца определяется фактическая себестоимость готовой продукции, и отклонение фактической себестоимости от плановой, которое списывается проводками:

Дебет сч. 43 Кредит сч. 20 — на сумму положительного отклонения

Дебет сч. 43 Кредит сч. — сторно на сумму отрицательного отклонения

Ежегодно перед составлением годового баланса по состоянию на 1 октября, согласно учетной политикой в ООО «Регион Инвест-XXI» проводится инвентаризация готовой продукции.

Метод отражения выручки для целей налогообложения определен учетной политикой ООО «Регион Инвест-XXI». Для целей налогообложения выручка отражается в следующем порядке:

1. в целях налогообложения НДС по мере оплаты покупателями продукции, товаров, работ, услуг. Согласно НК РФ оплатой товаров (работ, услуг) признается прекращение встречного обязательства приобретателя указанных товаров (работ, услуг) перед налогоплательщиком, которое непосредственно связано с поставкой (передачей) этих товаров (выполнением работ, оказанием услуг), за исключением прекращения встречного обязательства путем выдачи покупателем-векселедателем собственного векселя. Оплатой товаров (работ, услуг), в частности, признаются:

— поступление денежных средств на счета налогоплательщика либо его комиссионера, поверенного или агента в банке или в кассу налогоплательщика (комиссионера, поверенного или агента);

— прекращение обязательства зачетом;

— передача налогоплательщиком права требования третьему лицу на основании договора или в соответствии с законом.

В случаях, если товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, такая передача права собственности приравнивается к его реализации.

2. в целях налогообложения прибыли — по методу начисления.

Управленческие расходы в конце месяца подлежат списанию на счет 90 «Продажи» субсчет 2 «Себестоимость продаж». Проданная продукция в течении месяца учитывается в ООО «Регион Инвест-XXI» по плановой себестоимости.

В бухгалтерском учете плановая себестоимость отгруженной продукции отражается проводкой Дебет сч 90/2 Кредит сч 43 — списана на продажу отгруженная покупателям готовая продукция

В конце месяца сумма отклонений фактической производственной себестоимости готовой продукции от плановой себестоимости, относящаяся к отгруженной и реализованной продукции, отражается по кредиту сч. 43 «Готовая продукция» и дебету соответствующих счета 90/2 дополнительной или сторнировочной записью в зависимости от того, представляют ли они перерасход или экономию.

2.2 Расчет уровня существенности и оценка системы внутреннего контроля

В задачу первичной оценки надежности системы внутреннего контроля входит выяснение того, что предпринимается в организации для предотвращения, выявления и исправления ошибок и искажений информации.

Предлагаемая методика первичной оценки надежности системы внутреннего контроля основана на тестировании (таблица 1).

Таблица 1

Тестовые вопросы для проведения первичной оценки системы внутреннего контроля при планировании аудита операций по реализации продукции

|

Разделы тестирования |

Ответ |

|

|

Общие организационные аспекты |

1 |

|

|

Утвержденными внутренними нормами установлена схема проведения и отражения в бухгалтерском учете операций по реализации продукции с указанием участвующих подразделений, связей и подчиненности между ними |

0 |

|

|

Разработана и утверждена схема общей организационной структуры предприятия с указанием управленческих связей и подчиненности подразделений |

0 |

|

|

На предприятии разработаны и утверждены схемы организационной структуры отдельных подразделений с указанием должностных лиц и подчиненности |

0 |

|

|

Организация проведения операций по реализации продукции обеспечивает четкое разграничение текущей работы с покупателем, санкционирование отгрузок продукции, отражение операций в бухгалтерском учете, периодический контроль за состоянием расчетов с покупателями |

0 |

|

|

Разработан и утвержден график документооборота с указанием сроков обработки и контроля документов, взаимосвязи между подразделениями и конкретными ответственными исполнителями |

0 |

|

|

Программное обеспечение, используемое для ведения бухгалтерского учета, соответствует установленным требованиям. Система правильно запрограммирована, защищена от несанкционированного доступа посредством кодов и паролей. Система является лицензионной и вовремя обновляется. Периодически выполняется резервное копирование базы данных. |

1 |

|

|

Распределение функций и ответственности |

1 |

|

|

Разработаны и утверждены должностные инструкции для сотрудников отдела реализации, бухгалтерии и службы внутреннего контроля |

0 |

|

|

Установлен круг лиц, уполномоченных к заключению сделок, операции по реализации продукции |

1 |

|

|

Перечень должностных обязанностей и ответственности доведен до сведения каждого исполнителя |

0 |

|

|

Внутрифирменный контроль |

2 |

|

|

Сотрудниками бухгалтерии осуществляется последующий контроль правильности отражения в бухгалтерском учете операций по реализации продукции, совершенных в предыдущем периоде, и наличия первичных документов |

0 |

|

|

Процедуры внутреннего контроля за проведением и отражением в бухгалтерском учете операций по реализации продукции и расчетов с покупателями и заказчиками осуществляются по направлениям |

||

|

контроль полноты отражения операций в учете и соблюдение графика документооборота |

0 |

|

|

контроль соблюдения установленного порядка санкционирования проведения операций и отражения их в учете |

0 |

|

|

контроль правильности составления бухгалтерских проводок и своевременности отражения операций на счетах бухгалтерского учета |

0 |

|

|

арифметическая проверка правильности бухгалтерских записей, в том числе правильность переноса из предыдущего периода входящих остатков и выведения исходящих остатков |

0 |

|

|

контроль юридической грамотности при заключении договоров с покупателями и заказчиками |

0 |

|

|

контроль правильности оформления первичных документов |

1 |

|

|

Функционирует служба внутреннего контроля организации: круг полномочий, предоставленных сотрудникам службы внутреннего контроля, и периодичность проводимых проверок позволяют эффективно осуществлять контрольную функцию за проведением и отражением в учете операций по реализации |

0 |

|

|

Результаты проверок тщательно документируются |

0 |

|

|

По итогам устранения недостатков составляются соответствующие акты и представляются руководству |

1 |

|

|

Кадровая политика |

2 |

|

|

Система приема на работу обеспечивает необходимую квалификацию и честность персонала |

1 |

|

|

Квалификационные характеристики сотрудников службы внутреннего контроля соответствуют необходимым требованиям |

0 |

|

|

Сотрудники периодически проходят повышение квалификации с учетом специфики занимаемой должности |

1 |

|

|

Право доступа и сохранность документации |

2 |

|

|

Определен круг лиц, имеющих право доступа к документации |

1 |

|

|

Порядок хранения бухгалтерских документов соответствует требованиям |

1 |

|

|

Итог по сумме всех разделов |

7 |

|

* Каждому положительному ответу соответствует 1 балл, отрицательному — 0 баллов.

Общий итог подводится по всем разделам. Ориентируясь на рекомендуемые параметры оценки надежности системы внутреннего контроля (таблица 2) и сумму баллов, полученную по итогам тестирования, оценка может быть определена как «низкая», «средняя» или «высокая».

Таблица 2

Оценка надежности системы

|

Оценка надежности СВК |

Сумма баллов по итогам тестирования |

|

Низкая |

0 — 8 |

|

Средняя |

9 — 16 |

|

Высокая |

17 — 24 |

В нашем случае полученный итог по результатам тестирования (7 баллов) позволяет дать низкую первичную оценку надежности системы внутреннего контроля, то есть аудитор не должен в дальнейшем полагаться на систему внутреннего контроля клиента.

При планировании аудиторской проверки определяют аудиторский риск и уровень существенности, позволяющие считать бухгалтерскую отчетность ООО «Регион Инвест-ХХI» достоверной. Уровень аудиторского риска и существенности позволяет спланировать необходимые аудиторские процедуры.

Порядок определения уровня существенности статей баланса регулируетс внутрифирменным аудиторским стандартом.

Определим уровень существенности (таблица 3).

Таблица 3

Определение уровня существенности

|

Наименование базового показателя |

Значение базового показателя бухгалтерской отчетности, тыс.руб. |

Уровень существенности показателя, % |

Значение применяемое для определения уровня существенности, тыс.руб. |

|

Балансовая прибыль предприятия |

21 040 |

5 |

1 052 |

|

Валовой объем реализации без НДС |

181 954 |

2 |

3 639 |

|

Валюта баланса |

80 806 |

2 |

1 616 |

|

Собственный капитал |

47 219 |

10 |

4 722 |

|

Общие затраты предприятия |

148 132 |

2 |

2 963 |

По данным таблицы 3 составим следующий расчет.

Среднее арифметическое показателей в столбце 4 составляет:

(1 052 + 3 639 + 1 616 + 4 722 + 2 963 ) / 5 = 2 798 тыс. руб.

Наименьшее значение отличается от среднего на:

(2 798 — 1 052) / 2 798 * 100% = 62,4%.

Наибольшее значение отличается от среднего на:

(4 722 — 2 798) / 2 798 * 100% = 68,8%.

Новое среднее арифметическое составит:

(3 639 + 1 616 + 2 963) / 3 = 2 740 тыс. руб.

Таким образом, для проверки принимается уровень существенности в

2 740 тыс. руб.

Полученную величину допустимо округлить до 3 000 тыс.руб. и использовать данный количественный показатель в качестве значения уровня существенности.

Различие между значением уровня существенности до и после округления составляет:

(3 000 – 2 740) / 2 740 * 100% = 9,5% » 10%,

Данный показатель находится в пределах 20%, то есть данная величина будет являться единым показателем уровня существенности, используемым аудитор в работе.

2.3 План и программа аудиторской проверки

Применительно к ООО «Регион Инвест-ХХI» были составлены общий план аудита учета готовой продукции и ее реализации и программа аудита выпуска и продажи готовой продукции.

Таблица 4

План аудита готовой продукции и ее реализации

|

Проверяемая организация |

ООО «Регион Инвест-ХХI» |

|

|

Период аудита |

С 01.01.09 г. — 31.12.09 г. |

|

|

Количество человеко-часов |

96 |

|

|

Руководитель аудиторской группы |

Сидорова М.И. |

|

|

Планируемый аудиторский риск |

7% |

|

|

Планируемый уровень существенности |

10% |

|

|

Планируемые виды работ |

Период проведения |

Исполнители |

|

Аудит учетной политики |

02.09.09 г |

Сидорова М.И. |

|

Аудит выпуска продукции |

02.09.09 г. — 03.09.09 г. |

Сидорова М.И. |

|

Аудит отгрузки и реализации продукции |

04.09.09 г. — 05.09.09 г. |

Сидорова М.И. |

|

Аудит расчетов с покупателями и заказчиками |

06.09.09 г. |

Сидорова М.И. |

|

Аудит расчетов с бюджетом по НДС |

06.09.09 г. |

Сидорова М.И. |

|

Аудит финансовых результатов от продажи готовой продукции |

07.09.09 г. |

Сидорова М.И. |

Руководитель аудиторской фирмы Семин А.В.

Таблица 5

Программа аудита операций по продаже готовой продукции

|

Проверяемая организация |

ООО «Регион Инвест-ХХI» |

||||

|

Период аудита |

С 01.01.09 г. — 31.12.09 г. |

||||

|

Количество человеко-часов |

96 |

||||

|

Руководитель аудиторской группы |

Сидорова М.И. |

||||

|

Планируемый аудиторский риск |

7% |

||||

|

Планируемый уровень существенности |

10% |

||||

|

Этап проверки |

Объект аудиторской проверки |

Процедура |

|||

|

Выборочный контроль документального оформления движения готовой продукции |

Карточки складского учета готовой продукции, накладные, счета-фактуры |

Анализ товарного баланса, выборочная инвентаризация, контроль документов |

|||

|

Выборочна проверка наличия и правильности оформления договоров поставки |

Договоры |

Проверка договоров по существу отраженных положений |

|||

|

Проверка правильности учета выпуска готовой продукции, списания себестоимости проданной продукции, поступления выручки от продажи |

Учетная политика |

Проверка учетных записей, арифметический контроль сумм |

|||

|

Проверка своевременности и полноты списания себестоимости проданной продукции и расходов на продажу |

Расчет фактической себестоимости отгруженной проданной продукции, счета Кт 43, 44 |

Пересчет, контроль документов, учетных записей |

|||

|

Выборочная проверка правильности оформления отгрузочных документов и их отражение в учете |

Счета-фактуры, накладные, книга продаж, |

Проверка документации по формальным признакам, арифметическая проверка сумм, контроль документов |

|||

|

Выборочная проверка соответствия цен, указанных в отгрузочных документах, ценам в прейскуранте |

Счета-фактуры, накладные, прейскурант цен |

Проверка документации по существу, контроль документов |

|||

|

Проверка данных регистров учета отгрузки готовой продукции и продажи и сверка их со счетами в Главной книге |

Главная книга, Кт 43 |

Пересчет, проверка учетных записей |

|||

|

Проверка полноты и реальности сумм дебиторской задолженности |

Договоры, акты сверки расчетов, Кт62 |

Подтверждение, контроль, выборочная инвентаризация |

|||

|

Проверка правильности учета и налогообложения расчетов с покупателями и заказчиками с использованием векселей, взаимозачета, бартера, и других форм расчетов |

Кт 68, отчет о прибылях и убытках, налоговые декларации |

Пересчет, проверка соблюдения правил учета |

|||

|

Проверка правильности формирования показателей формы № 2-выручки от продажи, себестоимости проданной продукции, валовой прибыли и прибыли (убытка) от продажи |

Главная книга, форма №2 |

Пересчет, проверка учетных записей, аналитические процедуры |

|||

|

Анализ динамики финансового результата от продажи готовой продукции и факторов, влияющих на него |

Бухгалтерская и статистическая отчетность предприятия, регистры синтетического и аналитического учета |

Методы экономического анализа |

Основной задачей аудита готовой продукции и ее реализации является подтверждение информации о готовой продукции, сумм реализации в финансовой отчетности.

Аудит организации бухгалтерского учета отгрузки и продажи готовой продукции было проведено по направлениям:

— изучение учетной политики

— контроль правильности организации учета списания готовой продукции;

— проверка правомерности распределения расходов на продажу счета 44 «Расходы на продажу» по видам продукции;

— анализ операций по реализации, в который была включена проверка достоверности отражения сумм фактической себестоимости отгруженной продукции на основании данных аналитического учета и первичных документов складского учета и правильности (своевременности) отражения суммы выручки за отгруженную продукцию на счете 90 «Продажи» на основании первичных документов.

2.4 Отчет по результатам аудиторской проверки

Заключение аудиторской фирмы участникам ООО «Регион Инвест-ХХI» об учете продажи готовой продукции за 2009 год.

Проведен аудит учета продажи готовой продукции в ООО «Регион Инвест-ХХI» за 2009 год.

При планировании и проведении аудита учета продажи готовой продукции было рассмотрено состояние внутреннего контроля предприятия.

В процессе аудита не были обнаружены никакие факты, из которых можно было бы сделать вывод о несоответствии системы внутреннего контроля ООО «Регион Инвест-ХХI» масштабам и характеру его деятельности.

Не обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета и подготовки бухгалтерской отчетности, которые могли бы существенно повлиять на достоверность бухгалтерской отчетности.

При проведении аудита учета продажи готовой продукции было рассмотрено соблюдение применимого законодательства РФ.

Аудитор обнаружил следующие ошибки, сделанные предприятием:

— отсутствие или несвоевременное отражение документов по учету готовой продукции на складе, что является недостатком системы внутреннего контроля;

— в бухгалтерских регистрах встречаются исправления, не заверенные подписями лиц, которые их внесли;

— аудируемая организация не начислила НДС, когда это было нужно;

— справки о сделанных исправительных (сторнировочных) записях составляются недостаточно ясно.

Аудитор предлагает предприятию принять меры для улучшения общей постановки ведения бухгалтерского учета и составления отчетности.

Таким образом, реализация выпущенной продукции (выполненных работ, оказанных услуг) является заключительным этапом кругооборота средств предприятия, по результатам которого определяется эффективность его хозяйственной деятельности.

Готовая продукция — это конечный результат производственного цикла, предназначенный для продажи. Это изготовленные на предприятии изделия и полуфабрикаты, полностью укомплектованные, сданные на склад предприятия в соответствии с утвержденным порядком их приемки и готовые к продаже.

Целью аудита готовой продукции и ее реализации является установление полноты оприходования готовой продукции, правильности исчисления выручки от реализации и себестоимости реализованной продукции.

Задачами аудита готовой продукции и ее реализации являются: подтверждение обоснованности выбора и правильности применения варианта оценки готовой продукции; подтверждение первоначальной оценки систем бухгалтерского учета и внутреннего контроля; установление полноты оприходования готовой продукции; подтверждение объемов реализованной продукции и себестоимости реализованной (отгруженной) продукции.

В работе проведен аудит учета продажи готовой продукции в ООО «Регион Инвест-ХХI» за 2009 год.

ООО «Регион Инвест-ХХI» — инвестиционно-строительная компания, основным направлением деятельности которой является выполнение всего комплекса строительно-монтажных и реконструкционных работ, а так же устройство внутренней и наружной коммуникационной обвязки зданий и сооружений.

При планировании и проведении аудита учета продажи готовой продукции было рассмотрено состояние внутреннего контроля предприятия.

В процессе аудита не были обнаружены никакие факты, из которых можно было бы сделать вывод о несоответствии системы внутреннего контроля ООО «Регион Инвест-ХХI» масштабам и характеру его деятельности.

Не обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета и подготовки бухгалтерской отчетности, которые могли бы существенно повлиять на достоверность бухгалтерской отчетности.

При проведении аудита учета продажи готовой продукции было рассмотрено соблюдение применимого законодательства РФ.

Аудитор обнаружил следующие ошибки, сделанные предприятием:

— отсутствие или несвоевременное отражение документов по учету готовой продукции на складе, что является недостатком системы внутреннего контроля;

— в бухгалтерских регистрах встречаются исправления, не заверенные подписями лиц, которые их внесли;

— аудируемая организация не начислила НДС, когда это было нужно;

— справки о сделанных исправительных (сторнировочных) записях составляются недостаточно ясно.

Аудитор предлагает предприятию принять меры для улучшения общей постановки ведения бухгалтерского учета и составления отчетности.

1. Гражданский кодекс Российской Федерации (часть вторая) от 26 января 1996 г. №14-ФЗ (ред. от 17.07.2009).

2. Налоговый кодекс Российской Федерации (часть первая) от 31 июля 1998 г. №146-ФЗ (ред. от 29.12.2009).

3. Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. №129-ФЗ (ред. от 23.11.2009).

4. Приказ Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29 июля 1998 г. №34н (ред. от 26.03.2007).

5. Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» от 31 октября 2000 г. №94н (ред. от 18.09.2006).

6. Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» от 9 июня 2001 г. №44н (ред. от 26.03.2007).

7. Приказ Минфина РФ «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» от 28 декабря 2001 г. №119н (ред. от 26.03.2007).

8. Бровкина Н.Д. Планирование аудита реализации: проведение аналитических процедур // Аудиторские ведомости. — 2006. — № 5. — С. 21.

9. Бычкова С.М. Практический аудит. — М.: Эксмо, 2009. — 176 с.

10. Коваль И.Г. Аудит: Учебно-методическое пособие. — М.: Издательство МФЮА, 2004. — С. 110.

11. Пошерстник Н.В. Бухгалтерский учет: Учебно-практическое пособие. — СПб.: Питер, 2007. — 416 с.

[1] Пошерстник Н.В. Бухгалтерский учет: Учебно-практическое пособие. — СПб.: Питер, 2007. — С. 262.

[2] Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» от 9 июня 2001 г. №44н (ред. от 26.03.2007).

[3] Приказ Минфина РФ «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» от 28 декабря 2001 г. №119н (ред. от 26.03.2007).

[4] Гражданский кодекс Российской Федерации (часть вторая) от 26 января 1996 г. №14-ФЗ (ред. от 17.07.2009).

[5] Налоговый кодекс Российской Федерации (часть первая) от 31 июля 1998 г. №146-ФЗ (ред. от 29.12.2009).

[6] Бычкова С.М. Практический аудит. — М.: Эксмо, 2009. – С. 43.