(3 оценок, среднее: 4,67 из 5)

(3 оценок, среднее: 4,67 из 5)

Учебная работа. Анализ финансового состояния бюджетной организации № 1545

Содержание

Глава 1. Теоретические аспекты анализа финансового состояния бюджетной организации

1.1 Нормативное регулирование деятельности бюджетных учреждений

1.2 Содержание и задачи анализа финансового состояния

1.3 Особенности анализа хозяйственной деятельности в бюджетном учреждении

Глава 2. Анализ финансовой деятельности гувд полк патрульно-постовой службы милиции

2.1 Общая характеристика деятельности ГУВД Полк патрульно-постовой службы милиции

2.2 Анализ сметы доходов ГУВД Полк патрульно-постовой службы милиции

2.3 Анализ исполнения сметы расходов ГУВД Полк патрульно-постовой службы милиции

3.1 Совершенствование бюджетного финансирования и контроля за расходами бюджетных средств

Список использованных источников

Перспектива развития любой организации, предприятия или учреждения в экономическом и финансовом плане наряду с объективными макро — и микроэкономическими факторами во многом обусловлена субъективным фактором, а именно финансовой политикой, проводимой руководством организаций. Разработка стратегии и тактики экономического развития организации невозможна без анализа ее финансового состояния, сравнения экономических показателей, исследования динамики изменения этих показателей в ту или иную сторону. Именно поэтому актуальность темы исследования не вызывает сомнений.

Цель дипломной работы — изучение теории и практики анализа финансового состояния бюджетной организации на примере ГУВД Полк патрульно-постовой службы милиции для разработки конкретных рекомендаций по совершенствованию его деятельности.

Для достижения цели будут решены следующие задачи:

1. Изучить нормативное регулирование деятельности бюджетного учреждения.

2. Определить сущность анализа финансового состояния, его цели и задачи.

3. Рассмотреть особенности анализа деятельности бюджетного учреждения.

4. Провести анализ доходов и расходов учреждения.

5. Определить направления совершенствования бюджетного финансирования и контроля за расходами бюджетных средств.

Объектом исследования является ГУВД Полк патрульно-постовой службы милиции.

Предмет исследования — анализ финансового состояния предприятия.

В целом дипломная работа состоит из: введения, трех глав, заключения, списка источников и приложений к работе. В первой главе представлены теоретические аспекты анализа финансового состояния, рассмотрено нормативное регулирование бюджетных учреждений, определена сущность анализа. Во второй главе рассматривается анализ сметы доходов и расходов организации. В третьей глав рассмотрены основные направления совершенствования бюджетного финансирования и контроля за расходами бюджетных средств.

При написании работы были использованы нормативные акты по бухгалтерскому учету и анализу различных уровней, учебно-методическая литература, издания периодической печати, ресурсы сети Internet.

Глава 1. Теоретические аспекты анализа финансового состояния бюджетной организации

1.1 Нормативное регулирование деятельности бюджетных учреждений

В соответствии со ст.161 Бюджетного кодекса Российской Федерации (далее по тексту БК РФ), бюджетное учреждение — организация, созданная органами государственной власти РФ, субъектов РФ, а также органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера и финансируемая из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов.

Бюджетное учреждение создается органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и других функций некоммерческого характера. Деятельность бюджетного учреждения финансируется средствами соответствующего бюджета или государственного внебюджетного фонда на основе сметы доходов и расходов.

В настоящее время существует четыре уровня нормативно-правового регулирования.

1 уровень нормативного регулирования — законодательный.

Приоритет в сфере нормативного регулирования принадлежит Бюджетному Кодексу Российской Федерации, в котором закреплены права и обязанности бюджетных учреждений в бюджетном процессе. Нормы БК РФ определяют общие принципы бюджетного законодательства, организации и функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, определяет основы бюджетного процесса и межбюджетных отношений, основания и виды ответственности за нарушение бюджетного законодательства.

Отдельные аспекты бюджетного бухгалтерского учета регулируются Гражданским, Трудовым, Семейным кодексами, и другими федеральными законами и указами Президента РФ и постановлениями Правительства РФ.

2 уровень регулирования бюджетного бухгалтерского учета — нормативный.

Нормы БК РФ являются основой принятой Инструкции по бюджетному учету[1] и Указаний по применению бюджетной классификации, относящихся ко второму уровню регулирования. Документы данного уровня регламентируют правила и принципы формирования учетной политики, учета фактов деятельности бюджетных учреждений, активов, обязательств, доходов и расходов.

Субъекты бюджетного учета в соответствии с Инструкцией по бюджетному учету подразделяются на три группы:

1) органы, организующие исполнение бюджета (финансовые органы);

2) органы, осуществляющие кассовое обслуживание исполнения бюджетов (органы Федерального казначейства);

3) главные распорядители, распорядители и получатели бюджетных средств.

Такое деление обусловлено теми финансовыми взаимоотношениями, которые складываются между указанными субъектами бюджетного учета, являющимися участниками бюджетного процесса, и четко разграниченными между ними полномочиями в отношении операций по исполнению бюджета.

Исполнение бюджета представляет собой стадию бюджетного процесса, на которой происходит мобилизация доходов и поступлений из источников финансирования дефицита бюджета и их использование в соответствии с направлениями, предусмотренными законом (решением) о бюджете.

Согласно ст.215.1 Бюджетного кодекса РФ, организация исполнения бюджета возлагается на соответствующий финансовый орган. Организация исполнения федерального бюджета относится к бюджетным полномочиям Минфина России, а бюджетов субъектов — к полномочиям министерств финансов субъектов РФ.

Исходя из норм ст.215.1 БК РФ, кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации с 1 января 2006 г. осуществляется Федеральным казначейством.

Кассовое обслуживание исполнения бюджетов заключается в проведении и учете операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета. При этом для кассового обслуживания исполнения бюджетов Федеральное казначейство открывает счета в Центральном банке РФ. Все кассовые операции по исполнению бюджетов осуществляются Федеральным казначейством через указанные счета и отражаются в отчетности о кассовом исполнении бюджетов, представляемой им финансовым органам.

В результате казначейского исполнения бюджета органам исполнительной власти стала предоставляться достоверная информация о том, какие результаты получены в рамках исполнения тех законодательных положений, которые были установлены непосредственно федеральным законом.

С одной стороны, кассовое обслуживание исполнения бюджетов субъектов РФ Федеральным казначейством свидетельствует о развитии бюджетных и межбюджетных отношений в стране и способствует эффективному функционированию государственных потоков. С другой стороны, Федеральное казначейство не обладает из-за огромного количества отделений проверенными технологиями казначейского исполнения; не позволяет осуществлять полноценный контроль за целевым расходованием выделенных ресурсов; не заинтересовано в удовлетворении индивидуальных потребностей муниципального образования; не позволяет оперативно маневрировать и управлять денежными потоками муниципалитета. Таким образом, в процессе обслуживания бюджета в Федеральном казначействе муниципальное образование теряет свою самостоятельность, не имеет возможности оперативного управления муниципальными финансовыми ресурсами.

В соответствии со ст.6 БК РФ главным распорядителем бюджетных средств является орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, а также наиболее значимое учреждение науки, образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

Руководствуясь п.1 ст.158 БК РФ, главный распорядитель бюджетных средств составляет бюджетную роспись, распределяет лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств и исполняет соответствующую часть бюджета. Таким образом, главного распорядителя бюджетных средств можно назвать тем участником бюджетного процесса, который исполняет бюджет в части, предусмотренной его ведомственной структурой. Это подтверждается также тем, что в функции главного распорядителя бюджетных средств входит представление отчетности об исполнении бюджета в орган, организующий исполнение соответствующего бюджета.

Распорядителем бюджетных средств в соответствии со ст.6 БК РФ является орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, бюджетное учреждение, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

В нормативный уровень можно включить:

Приказ Минфина России от 30.12.2008 г. №148н «Об утверждении инструкции по бюджетному учету», вступившим в силу с 01.01.2009г[2] ;

Приказ Минфина России от 13.11 2008 г. №128н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации»[3] , вступившим в силу с 01.01.2009г;

Приказ Минфина России от 25.12.2008 г. №145н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации», вступившим в силу с 01.01.2009г и ряд др.

Отражение операций при ведении бюджетного учета осуществляется в соответствии с Планом счетов бюджетного учета, установленным Инструкцией по бюджетному учету.

План счетов бухгалтерского учета — это систематизированный перечень счетов, пронумерованных в определенном порядке и предназначенных для учета всех операций по исполнению бюджета и смет доходов и расходов бюджетных учреждений.

План счетов с интегрированной в него бюджетной классификацией позволяет учитывать, например, запасы конкретного вида активов на начало учетного периода, а также изменения в них, вызванные операциями в том или ином отчетном периоде (в ходе исполнения бюджета) и, таким образом, обеспечить данные о запасах соответствующих активов на конец отчетного периода. Данная система учета предопределяет информационную базу для составления отчетов об исполнении бюджета, об операциях сектора государственного управления и др. Такой подход позволяет составлять отчетность как в соответствии с действующим законодательством РФ об исполнении бюджета, так и отчеты в соответствии с МСФО.

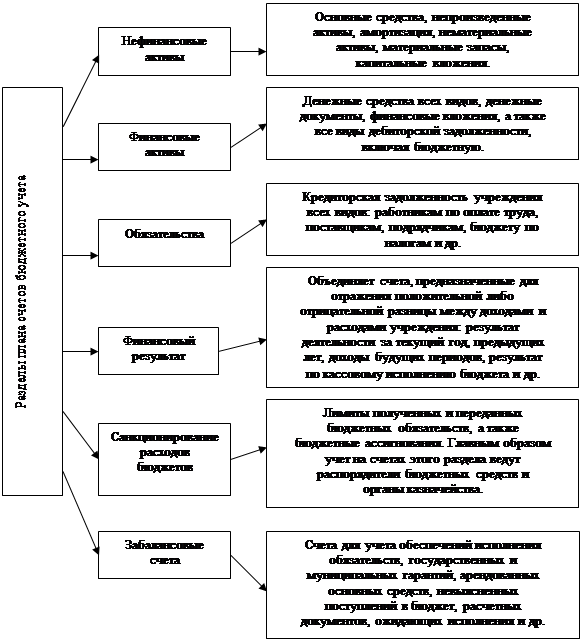

План счетов бюджетного учета состоит из пяти разделов и группы забалансовых счетов: нефинансовые активы, финансовые активы, обязательства, финансовый результат, санкционирование расходов бюджетов, забалансовые счета (рис.1.1).

Каждый счет Плана счетов состоит из 26 знаков. Это связано с тем, что в Инструкции проведена интеграция с бюджетной классификацией, т.е. приведен в действие принцип, который отличает бюджетный учет от хозяйственного учета.

Такое построение счета создает возможности для ведения детализированного аналитического учета и формирует основу для перехода к бюджетированию, ориентированному на результат. План счетов позволяет иметь информацию о финансовых результатах тех или иных программ и подпрограмм.

Учетная информация по объемам активов и обязательств в разрезе кодов бюджетной классификации является основой для построения среднесрочного бюджета в условиях планирования.

Рис.1.1 Структура Плана счетов бюджетного учета

Забалансовые счета кодируются двумя цифрами. На счетах этой группы в стоимостной оценке учитываются наличие и движение ценностей, не принадлежащих учреждению. Такие ценности могут находиться в его распоряжении и пользовании (но не в собственности) временно. К забалансовым относятся также счета условных прав и обязательств, предназначенные для обобщения информации о наличии и движении полученных и выданных гарантий в обеспечение обязательств и платежей, контрольные счета («Бланки строгой отчетности» и «Списанная задолженность неплатежеспособных дебиторов»).

Учет хозяйственных операций на забалансовых счетах ведется внесистемно, без применения двойной записи. Аналитический учет на указанных счетах ведется по видам имущества, обязательств (каждому объекту) и по собственникам, которым это имущество принадлежит.

Таким образом, данные забалансовых счетов не влияют в данный момент на данные баланса, возможные результаты хозяйственной деятельности, требующие специального контроля. Структуры государственной власти, управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов, органы местного самоуправления вправе дополнить код аналитического счета Плана счетов разрядами для получения дополнительной, более детальной, информации, необходимой внутренним пользователям.

Отметим также, что при отсутствии в Инструкции по бюджетному учету типовой корреспонденции счетов бюджетного учета по операциям обычной деятельности учреждений главные распорядители могут формировать схемы необходимой корреспонденции счетов, не противоречащие законодательству. По завершении отчетного финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета следующего финансового года не записываются.

3 уровень нормативного регулирования — методический.

Методический уровень составляют специализированные документы отраслевого характера, которые утверждаются федеральными органами, министерствами и ведомствами. Как правило, они содержат указания, рекомендации, возможные варианты учета, связанные с отраслевыми особенностями.

4 уровень нормативно-правового регулирования — организационный.

Документы четвертого уровня включают приказы, распоряжения руководства учреждений, должностные инструкции, положения об оплате труда и др.

1.2 Содержание и задачи анализа финансового состояния

Финансовый анализ как наука представляет собой систему специальных знаний, связанную:

с исследованием экономических процессов в их взаимосвязи, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка;

с научным обоснованием бизнес-планов, с объективной оценкой их выполнения;

с выявлением положительных и отрицательных факторов и количественным измерением их действия;

с раскрытием тенденций и пропорций хозяйственного развития, с определением неиспользованных внутрихозяйственных резервов;

с обобщением передового опыта, с принятием оптимальных управленческих решений.

Финансовый анализ в системе управления финансами предприятия в наиболее общем виде представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью:

оценить текущее и перспективное имущественное и финансовое состояние предприятия;

оценить возможные и целесообразные темпы развития предприятия с позиции их финансового обеспечения;

выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

спрогнозировать положение предприятия на рынке капитала.

Финансовый анализ используется для совершенствования производственных отношений и механизма хозяйственного управления. Руководители предприятия используют методы экономического анализа с целью составления научно обоснованного плана или обязательства ликвидации узких мест в производстве, выявления и мобилизации внутрихозяйственных резервов, объективной оценки результатов труда, обоснования экономического стимулирования, контроля за выполнением хозяйственной дисциплины.

Успешное финансовое управление направлено на:

выживание фирмы в условиях конкурентной борьбы;

избежание банкротства и крупных финансовых неудач;

приемлемые темпы роста экономического потенциала фирмы;

рост объемов производства и реализации;

минимизация расходов;

максимизация прибыли;

обеспечение рентабельной работы фирмы.

Потребность в анализе финансовой устойчивости предприятия, платежеспособности и ликвидности предприятия возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия.

Проведение анализа финансово-хозяйственной деятельности следует проводить, руководствуясь определенными принципами. Основные из них представлены в табл.1.1

Таблица 1.1

Основные принципы финансового анализа

|

Принцип |

Содержание принципа |

|

Конкретность |

Анализ основывается на реальных данных, результаты его получают конкретное количественное выражение |

|

Комплексность |

Всестороннее изучение экономического явления или процесса с целью объективной его оценки |

|

Системность |

Изучение экономических явлений во взаимосвязи друг с другом, а не изолированно |

|

Регулярность |

Анализ следует проводить постоянно через заранее определенные промежутки времени, а не от случая к случаю |

|

Объективность |

Критическое и беспристрастное изучение экономических явлений, выработка обоснованных выводов |

|

Действенность |

Пригодность результатов анализа для использования в практических целях, для повышения результативности производственной деятельности |

|

Экономичность |

Затраты, связанные с проведением анализа, должны быть существенно меньше того экономического эффекта, который будет получен в результате его проведения |

|

Сопоставимость |

Данные и результаты анализа должны быть легко сопоставимы друг с другом, а при регулярном проведении аналитических процедур должна соблюдаться преемственность результатов |

Классификация анализа хозяйственной деятельности имеет важное значение для правильного понимания содержания и задач.

Способы классификации представлены в табл.1.2

Таблица 1.2

Классификация видов финансового анализа

|

Классификационный признак |

Виды анализа |

|

|

Широта и доступность привлекаемого информационного обеспечения Анализируемая подсистема предприятия |

внешний производственный |

внутренний финансовый |

|

Временной аспект деятельности |

ретроспективный |

перспективный |

|

Содержание анализа |

комплексный |

тематический |

|

Горизонт анализа |

оперативный |

тактический, стратегический |

|

Объекты анализа |

инвестиционный, проектный, маркетинговый, анализ рисков, анализ безубыточности и т.д. |

|

В экономической науке описано множество классификаций финансового анализа предприятий, в том числе и по отраслям, к которым оно относится.

Финансовый анализ можно разделить на отраслевой, методика которого учитывает специфику отдельных отраслей экономики (промышленности, сельского хозяйства, строительства, транспорта, торговли и т.д.), и межотраслевой, который является теоретической и методологической основой анализа во всех отраслях национальной экономики.

Необходимость проведения отраслевого анализа обусловлена спецификой отраслей производства. Каждая отрасль общественного производства в силу разного характера имеет свои особенности, законы функционирования и, как следствие, характерные для нее экономические отношения, что обусловливает необходимость разработки методики финансового анализа конкретной отрасли экономики с учетом ее характерных особенностей.

Дадим определение финансовому состоянию.

Финансовое состояние предприятия (ФСП) — это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его финансовом состоянии, и наоборот.

Основными задачами анализа финансового состояния являются:

Своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Для оценки финансового состояния организации, его устойчивости используется целая система показателей, характеризующих: наличие и размещение капитала, эффективность и интенсивность его использования; оптимальность структуры пассивов предприятия, его финансовую независимость и степень финансового риска; оптимальность структуры активов предприятия и степень производственного риска; оптимальность структуры источников формирования оборотных активов; платежеспособность и инвестиционную привлекательность предприятия; риск банкротства (несостоятельности) субъекта хозяйствования; запас его финансовой устойчивости (зону безубыточного объема продаж).

Так как объект исследования — ГУВД Полк патрульно-постовой службы милиции — является бюджетным учреждением, рассмотрим в следующем разделе как осуществляется анализ финансового состояния в указанных организациях.

1.3 Особенности анализа хозяйственной деятельности в бюджетном учреждении

Наряду с коммерческими предприятиями и организациями бюджетные учреждения по итогам работы за отчетный период определяют экономические или финансовые показатели (результаты) хозяйственной деятельности. Экономические показатели деятельности бюджетных учреждений используются в целях экономического планирования деятельности учреждения при проведении анализа хозяйственной деятельности, а также для определения налоговой базы.

К наиболее важным показателям деятельности бюджетного учреждения следует отнести:

объем бюджетного финансирования;

расходы по бюджету;

доходы от оказания платных услуг;

расходы, связанные с оказанием платных услуг;

прибыль (убыток) от оказания платных услуг.

Основными этапами анализа финансового состояния являются:

1. На первом этапе выбирается объект, цели исследования и постановка задачи.

2. Второй этап. Выбор основных показателей работы организации.

3. Третий этап. Определение источников информации, каковыми являются данные:

1) финансового учета;

2) аналитического учета;

3) статистического учета.

4. Четвертый этап. Непосредственный анализ финансового состояния.

5. Пятый этап. Выявление неиспользованных и перспективных резервов повышения эффективности работы высшего организации.

6. Шестой этап. Определение наиболее перспективных видов внебюджетной деятельности организации на основе полученных результатов.

7. Седьмой этап. Разработка мероприятий организационно-экономических инноваций, способствующих повышению эффективности работы вуза.

Каждый этап предложенного алгоритма исследования финансового состояния бюджетного учреждения присутствует как самостоятельный блок, требующий более глубокой детализации и проработки. Результаты, полученные на отдельных этапах, могут быть экономически значимы как сами по себе, так и для использования в качестве исходных данных для дальнейшего анализа.

Бюджетные учреждения, являясь распорядителями средств, не имеют в своём владении денежные средства. Весь объём денежных средств сосредоточен на единых счетах. Доступ к этим счетам бюджетные учреждения получают только через использование лицевых счетов, которые они открывают в финансовых органах. Таким образом, вместо счетов учёта денежных средств у бюджетных учреждений имеются счета внутренних расчётов с органами, организующими исполнение бюджета.

Бюджетные учреждения ведут раздельный учет по каждому из трех источников финансирования, под которыми подразумеваются бюджетное финансирование, доходы от оказания платных услуг, целевые и безвозмездные поступления.

Источником анализа финансового состояния бюджетного учреждения является смета.

Смета — финансово-плановый акт, определяющий объем, целевое направление и поквартальное распределение ассигнований, обеспечивающих функционирование бюджетных учреждений и организаций. Она является планом финансирования учреждений и расходования бюджетных средств. Смета действует в течении финансового года — с 1 января по 31 декабря.

На основании соответствующим образом утвержденной сметы у участников правоотношений по исполнению расходной части бюджета — руководителей бюджетных учреждений, с одной стороны, и у финансовых органов, представляющих интересы государства, — с другой, возникают права и обязанности. С принятием БК РФ кардинально возросло значение сметы.

Сметы подразделяются на индивидуальные и сводные.

Индивидуальные сметы, содержат расходы и доходы только одного учреждения и позволяющие учитывать все особенности его назначения, характера и масштаба деятельности. Они составляются бюджетным учреждением и содержат только расходы этого бюджетного учреждения.

Для однотипных бюджетных организаций устанавливаются типовые формы смет расходов. Они включают три основных раздела:

1) общие сведения об учреждении, общую сумму расходов с распределением по кварталам и направлениям расходов;

2) оперативно-производственные показатели, необходимые для определения расходов: количество штатных единиц, обслуживаемый контингент (число классов, коек в больнице и т.д.);

3) расчеты по отдельным статьям сметы;

В сводных сметах объединяются индивидуальные сметы. Обычно они формируются федеральными министерствами и ведомствами по своему ведомству, исполнительными органами субъектов федерации и органами местного самоуправления в территориальном размере.

Сводные сметы делятся на:

1) индивидуальные сметы бюджетных учреждений в качестве сводных;

2) сметы расходов на централизованные мероприятия в качестве сводных.

Сводные сметы представляются в соответствующие финансовые органы для включения в бюджет; сметы централизованных мероприятий, которые составляются федеральными министерствами и ведомствами, органами исполнительной власти субъектов и органами местного самоуправления для централизованных мероприятий (например, учебный семинар для врачей).

Смета состоит из статей, каждая из которых содержит однородную группу расходов, носящих строго обязательный характер и не подлежащих произвольному изменению. Данные положения следуют из требований сметно-бюджетной дисциплины и природы самого бюджета, имеющего силу закона.

Все учреждения финансируются по трем укрупненным статьям: заработная плата, текущие расходы и капитальные вложения (в том числе капитальный ремонт). Статьи расходов составляются на основе норм расходов. Составление проектов сметы совпадает по времени с составлением проекта бюджета. Составление сметы осуществляется на основе контрольных цифр, которые сообщаются высшими органами управления. Контрольные цифры сообщают информацию о лимитах бюджетных ассигнований. Вышестоящие организации доводят такие контрольные цифры до каждого подведомственного учреждения, причем сами вышестоящие организации получают цифры от соответствующего финансового органа.

При составлении сметы помимо контрольных цифр бюджетное учреждение руководствуется нормативами расходов (размеры затрат на расчетную единицу, установленные компетентными органами). Нормы затрат определяются по различным объектам Правительством РФ.

Сметы бюджетного учреждения составляются и подписываются руководителем и главным бухгалтером учреждения, и направляются в вышестоящую организацию, где включаются составной частью в сводную смету вышестоящей организации; в свою очередь сводные сметы включаются составной частью в расходную часть соответствующего бюджета. Сметы бюджетных учреждений утверждаются главными распорядителями бюджетных средств. Ежемесячно, ежеквартально, по истечении года, бюджетные учреждения составляют отчеты об исполнении сметы. Существуют типовые сметы, которые утверждаются в соответствии с бюджетной классификацией РФ. Необходимо также сказать, что из всех составных расходов сметы, главной является статья оплаты труда. Бюджетный кодекс РФ ввел новую форму сметы (ст.221 БК РФ) — теперь в ней может быть не только расходная часть, но и доходная.

Под сметным бюджетным финансированием понимается порядок выделения средств из бюджетных и государственных внебюджетных фондов бюджетным учреждениям в соответствии с их сметой.

Сметно-бюджетное финансирование представляет собой безвозмездное и безвозвратное предоставление денежных средств из бюджетов различных уровней бюджетным учреждениям, т.е. учреждениям и организациям, действующим в отраслях непроизводственной сферы: обороне, органах государственного управления, социально-культурном блоке и т.п.

Бюджетные учреждения получают средства на свое содержание из бюджета на основе финансовых документов, называемых сметами. Бюджетные учреждения, как правило, не имеют доходов, а имеют лишь соответствующие расходы, которые финансируются за счет бюджета и внебюджетных фондов органов государственной власти или местного самоуправления. Но бывают ситуации, когда бюджетное учреждение имеет значительные доходы.

Сущность сметно-бюджетного финансирования состоит в том, что государственные и муниципальные учреждения непроизводственной сферы, не имеющие своих доходов, все свои расходы на текущее содержание и расширение деятельности покрывают за счет бюджета на основе финансовых планов — смет расходов. Объем необходимых затрат согласно сметам закрепляется в бюджетах всех уровней. Предусмотренные сметами расходы конкретных отраслей и учреждений и утвержденные бюджетами суммы денежных средств носят название бюджетных ассигнований.

Сметно-бюджетное финансирование — это безвозвратный и безвозмездный отпуск денежных средств на основе общих принципов финансирования. Однако ему свойственны и специальные принципы, такие как отпуск средств на обеспечение деятельности учреждений и организаций из бюджета, соответствующего их подчиненности; отпуск средств в соответствии с программами и планами экономического и социального развития на каждый бюджетный год и в меру их выполнения; планирование и финансирование на основе экономических нормативов, научно обоснованных с применением технических норм либо на конкурсной основе с выбором приоритетных направлений и контрактного выполнения при соблюдении режима экономии.

Глава 2. Анализ финансовой деятельности гувд полк патрульно-постовой службы милиции

2.1 Общая характеристика деятельности ГУВД Полк патрульно-постовой службы милиции

На территории Нижнего Новгорода и области охрану общественного порядка обеспечивают 48 подразделений ППСМ, в том числе: полк ППСМ г. Нижнего Новгорода, батальон ППСМ УВД по г. Дзержинску, 9 отдельных рот, 12 отдельных взводов, 9 отделений, 16 отдельных групп.

По инициативе органов внутренних дел в трёх районах города созданы четыре студенческих отряда правопорядка: Нижегородский район — Межвузовский студенческий отряд «Добровольная молодежная дружина», Приокский район — Студенческие дружины Сельскохозяйственной и Медицинской академии, Советский район — Студенческий отряд Строительного университета, которые осуществляют патрулирование студенческих городков совместно с сотрудниками милиции в исторической части города в районе ул.Б. Покровской (Нижегородский) и в парке имени А.С. Пушкина (Советский).

Постановлением Главы администрации Нижнего Новгорода в Автозаводском, Нижегородском и Сормовском районах города созданы добровольные молодежные дружины по охране общественного порядка.

Но самый весомый вклад в борьбе с преступностью вносит ГУВД Полк-патрульно-постовой службы милиции, который дислоцирован в городе Нижний Новгород, ул. Гл. Успенского, 1в. ГУВД Полк-патрульно-постовой службы входит в состав МВД России.

История полка патрульно-постовой службы милиции в г. Нижнем Новгороде берет свое начало в 1962 году. Прообразом современного подразделения был оперативный мотодивизион. Дислоцировался он на территории Нижегородского Кремля. Появление тогда на улицах города патрулей на колесах, несших службы в вечернее и ночное время, возымело большой эффект в борьбе с хулиганством, грабежами и другими уличными преступлениями. И поэтому уже через 2 года на базе мотодивизиона создается оперативный мотомеханизированный полк милиции в г. Горьком. Перед полком была поставлена задача — с помощью техники и оперативно-технических средств улучшить охрану общественного порядка в г. Горьком. С этой целью полк был снабжен 30-ю патрульными автомашинами «Волга» и 70 мотоциклами «Урал», также увеличился штат сотрудников. С 1 января 1980 года подразделение стало носить нынешнее название — полк патрульно-постовой службы милиции. Сотрудники подразделения привлекались для охраны общественного порядка и в других регионах. В борьбе с преступностью погибли 4 сотрудников полка: Валерий Метелев, Александр Герасюк, Алексей Корнилов и Игорь Глоткин. Каждый год, в дни рождения погибших сотрудников, в полку проводятся спортивные турниры памяти. А их имена навечно зачислены в списки личного состава полка патрульно-постовой службы милиции в г. Нижнем Новгороде.

На протяжении ряда лет многие сотрудники патрульно-постовой службы милиции выполняли служебно-боевые задачи в Северо-Кавказском регионе, несли службы во время проведения Олимпиады в 1980 году, Всемирного фестиваля молодежи и студентов в Москве, 300-летия со дня образования Санкт-Петербурга, 250-летия со дня рождения Серафима Саровского в Дивеево. В 2006 и 2009 годах сотрудники ППС охраняли общественный порядок в Санкт-Петербурге во время проведения Саммита «большой восьмерки», в 2007 году выезжали в служебные командировки в Самару и Ростов-на-Дону.

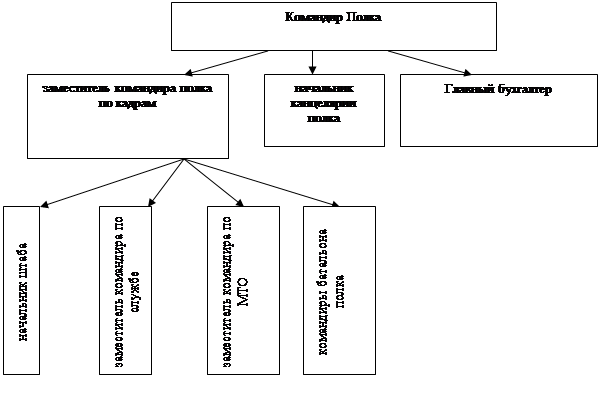

Рис.2.1 Структурная схема управления Полк-патрульно-постовой службы милиции.

Командует полком командир полка С.К. Миттель. Ему подчиняется заместитель командира полка по кадрам, начальник канцелярии полка, главный бухгалтер.

Заместителю командира полка по кадрам подчиняются военные в звании: начальник штаба, заместитель командира по службе, заместитель командира по МТО; командиры батальона полка, сотрудники кадрового агентства. Начальник штаба отслеживает всю милицейскую информацию, командует людьми. Заместитель командира по службе обеспечивает слаженную работу полка. Заместитель командира по МТО обеспечивает работу всей техники полка, машин и автомобилей. В состав полка входят батальоны, батальон состоит из четырех рот, которыми командуют командиры роты в звании капитанов.

Главный бухгалтер заведует работой бухгалтерии, которая состоит из вольнонаемных служащих. В его подчинении находятся: заместитель главного бухгалтера, бухгалтер по учету труда, бухгалтер по кассовым операциям, кассир, табельщик, делопроизводитель. Основные обязанности главного бухгалтер представлены в приложении 1.

Обязанности заместителя главного бухгалтера, бухгалтера по учету труда, бухгалтера по кассовым операциям определены должностными инструкциями. Ежемесячно бухгалтерия производит начисление заработной платы работникам.

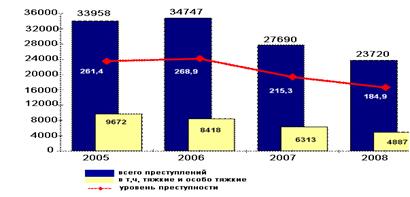

Рассмотрим основные показатели деятельности ГУВД за 2008 год.

В анализируемом периоде в ГУВД Полк-патрульно-постовой службы милиции по телефону «02» поступило почти 459 тыс. обращений граждан. За 2008 год зарегистрировано 23720 преступлений (-14,3%), раскрыто 14557 преступных посягательств. К уголовной ответственности привлечено 9130 лиц, их совершивших. Общая раскрываемость составила 62,3% (+6,0%). Раскрываемость преступлений по горячим следам составила 74,4%, что на 6,1% выше, чем за 2007 год (68,3%). Уровень преступности на 10 тыс. населения составил 184,9 преступления. Наибольший удельный вес в структуре преступности приходится на хищения чужого имущества (47,6%), всего их зарегистрировано 11289 (-24,2%). На рис.2.1 представлена динамика и уровень преступности за 2005-2008 годы.

Динамика и уровень преступности (за 2005-2008 гг.)

Рис.2.1 Динамика и уровень преступности (за 2005-2008 гг.)

В Нижегородской области и в самом Нижнем Новгороде отмечаются высокие результаты раскрытия преступлений против личности. Раскрываемость убийств в ГУВД Полк-патрульно-постовой службы милиции равна 95,0% (за 2007 год — 93,2%). Всего по Нижнему Новгороду зарегистрировано 129 (+0,8%) умышленных убийств, 55 (за 2007 год — 67) из которых совершено на бытовой почве. Количество фактов умышленного причинения тяжкого вреда здоровью составило 317 (+3,3%). В быту совершено 142 преступления данной категории против 182 за 2007 год.

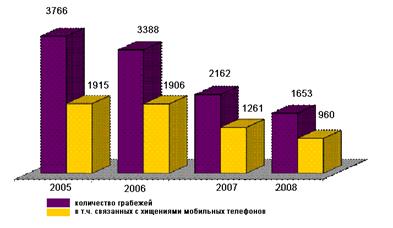

Количество краж по сравнению с 2007 годом снизилось на 23,8%, всего их зарегистрировано 8031. Раскрываемость краж из магазинов возросла на 0,8% и составила 55,7%. В ГУВД Полк-патрульно-постовой службы милиции продолжается работа по предупреждению, пресечению и раскрытию карманных краж. Всего их зарегистрировано 808 (за 2007 год- 1322). Раскрываемость карманных краж возросла на 5,2% (16,2%). В Нижнем Новгороде произошло снижение количества грабежей (-23,5%, с 2162 до 1653). Объектами посягательств в 960 случаях открытого хищения являлись сотовые телефоны, что составляет 58,1% от всех зарегистрированных грабежей (рис.2.2).

Рис.2.2 Сведения об открытых хищениях чужого имущества за 2005-2008 г. г.

За 2008 год зарегистрировано 115 (за 2007 год — 113) разбойных нападений.

Одной из основных задач ГУВД Полк-патрульно-постовой службы милиции является противодействие терроризму. В 2008 году на территории города задокументированы факты преступной деятельности неформального молодежного объединения «скинхеды», которое занималось распространением идей разжигания национальной и расовой вражды (зарегистрировано 16 преступлений экстремистской направленности).

В ГУВД Полк-патрульно-постовой службы милиции проводится работа по противодействию незаконному обороту оружия, боеприпасов и взрывчатых веществ. В 2008 году выявлено 135 (за 2007 год — 133) преступлений, связанных с незаконным приобретением, хранением и сбытом оружия. В 2008 году на территории Нижнего Новгорода зарегистрировано 18 фактов незаконного изготовления оружия (за 2007 год — 16), раскрываемость указанных преступлений составила 73,7% (+4,9%).

Выявлено 3282 преступления экономической направленности (-8,0%). Число преступлений, совершенных в крупных и особо крупных размерах, возросло на 19,9% (с 291 до 349).

ГУВД Полк-патрульно-постовой службы милиции за нарушения правил оборота алкогольной продукции к административной ответственности привлечено 2193 человека (за 2007 год — 2189). Возбуждены уголовные дела по 383 (за 2007 год — 363) фактам незаконного оборота алкогольной продукции. Изъято 1905 литров спиртосодержащей жидкости, 2277 литров алкогольной продукции домашней выработки. Наложено штрафных санкций на сумму 3 млн.605 тыс. руб.

За 2008 год зарегистрирован 481 (за 2007 год — 601) факт фальшивомонетничества. Выявлено 616 преступных посягательств против интересов государственной власти (за 2007 год — 604), в том числе 116 фактов взяточничества (за 2007 год — 103).

ГУВД Полк-патрульно-постовой службы милиции проделан значительный объем розыскной работы. В розыске находилось 818 без вести пропавших лиц и 1917 преступников. Задержано 1357 разыскиваемых преступников, установлено местонахождение 652 без вести пропавших лиц. В розыске осталось 249 преступников и 16 без вести пропавших лиц, объявленных в розыск в 2008 году.

ГУВД Полк-патрульно-постовой службы милиции особое внимание уделяется профилактике правонарушений среди несовершеннолетних. За 2008 год на 32,6% снизилось число преступлений, совершенных несовершеннолетними (с 1407 до 948). Из общего количества 274 (28,9%) относятся к категории тяжких, 11 (1,2%) — особо тяжких. В совершении преступлений участвовало 937 (за 2007 год — 1296) несовершеннолетних. В настоящее время в органах внутренних дел на профилактическом учете состоят 1803 (-14,5%) подростка. Структура преступности несовершеннолетних представлена на рис.2.3

Рис.2.3 Структура преступности несовершеннолетних за 2008 год.

Основными задачами ГУВД Полк-патрульно-постовой службы милиции являются:

1) обеспечение в пределах своих полномочий защиты прав и свобод человека и гражданина;

2) организация в пределах своих полномочий предупреждения, выявления, пресечения, раскрытия и расследования преступлений, а также предупреждения и пресечения административных правонарушений;

3) обеспечение охраны общественного порядка на территории г. Нижний Новгород;

4) обеспечение безопасности дорожного движения на территории г. Нижний Новгород;

5) организация и осуществление контроля за оборотом гражданского и служебного оружия, взрывчатых веществ и изделий, их содержащих, на территории г. Нижний Новгород;

6) организация и осуществление контроля за негосударственной (частной) охранной деятельностью и негосударственной (частной) сыскной деятельностью на территории г. Нижний Новгород в пределах полномочий, предоставленных законодательными и иными нормативными правовыми актами Российской Федерации;

7) организация на территории г. Нижний Новгород охраны имущества физических и юридических лиц по договорам;

8) управление подчиненными органами внутренних дел, подразделениями и организациями, организация их деятельности.

В своей деятельности ГУВД Полк-патрульно-постовой службы милиции руководствуется Конституцией Российской Федерации, общепризнанными принципами и нормами международного права, международными договорами Российской Федерации, федеральными конституционными законами, федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, нормативными правовыми актами МВД России, Положением о ГУВД Полк-патрульно-постовой службы милиции.

Таблица 2.1

Динамика преступлений за 2006-2008 годы

|

№№ |

Наименование |

Количество |

||

|

2006 год |

2007 год |

2008 год |

||

|

1 |

Всего преступлений |

34747 |

27690 |

23720 |

|

2 |

Окончено расследованием преступлений |

17 875 |

16 010 |

14 557 |

|

3 |

Тяжкие и особо тяжкие преступления |

8 418 |

6 313 |

4 887 |

|

4 |

Уличная преступность |

3 860 |

3 438 |

3 078 |

|

5 |

Выявлено тяжких и особо тяжких преступлений в структуре экономической преступности |

1 911 |

1 608 |

1 227 |

|

6 |

Выявлено преступлений экономической направленности, совершенных в крупных и особо крупных размерах |

377 |

291 |

349 |

|

7 |

Взяточничество |

97 |

103 |

116 |

|

8 |

Преступления, совершенные несовершеннолетними |

1 636 |

1 407 |

948 |

|

9 |

Рецидивная преступность |

4 667 |

411 |

4 386 |

Фактическая динамика преступлений и их выявляемость приведены в таблице 2.1 на основании данных ГУВД Полк-патрульно-постовой службы милиции.

Таким образом, из таблицы следует, что реализация программных мероприятий ГУВД Полк-патрульно-постовой службы милиции за 2007-2008 годы способствовала достижению определенных положительных результатов.

2.2 Анализ сметы доходов ГУВД Полк патрульно-постовой службы милиции

Эффективность работы учреждения во многом зависит от того, насколько грамотно составлена смета доходов и расходов и расходов на отчетный год. В приложении 2 представлена классификация доходов, в соответствии со ст.20 БК РФ.

ГУВД Полк патрульно-постовой службы милиции получает доходы в виде субсидий, субвенций и иных межбюджетных трансфертов.

При расчетах между бюджетными учреждениями — получателями средств бюджетов консолидации всех межбюджетных расчетов составляется справка по консолидируемым расчетам (ф.0503125)

В 2008 году субсидии и субвенции предоставлялись в соответствии со ст.14 Федерального закона от 24.07.2007 №198-ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов»

Согласно этому закону высший орган исполнительной власти субъекта РФ вправе был выбрать один из двух вариантов получения субсидий и субвенций из федерального бюджета:

в порядке компенсации кассовых расходов, произведенных в субъекте РФ;

в порядке авансирования. В этом случае операции с данными межбюджетными трансфертами учитываются на лицевых счетах, открытых получателям средств в территориальных органах Федерального казначейства, с которых осуществлялись расходы.

Согласно ст.6 БК РФ, межбюджетные трансферты — это средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации.

Дотации — межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования.

Таблица 2.2

Исполнение доходов ГУВД Полк патрульно-постовой службы милиции на 01.01.2009 г. (руб.)

|

Доходы, утвержденные |

Кассовое исполнение бюджета |

Неисполненные назначения |

Удельный вес,% |

|

5947000,00 |

6433991,10 |

-486991,10 |

-0,49 |

|

19500,00 |

70400,00 |

-50900,00 |

-0,05 |

|

90769700,0 |

100013716,50 |

-9224016,50 |

-9,24 |

|

22700,00 |

27100,00 |

-4400,00 |

-0,004 |

|

209700,00 |

183300,00 |

+26400,00 |

+0,03 |

|

2841700,00 |

3677964, 19 |

-836264, 19 |

-0,84 |

|

00,00 |

-82826,32 |

+82826,32 |

+0,08 |

|

99810300,0 |

110323845,47 |

-10513545,47 |

-10,53 |

Под субсидиями бюджетам субъектов Российской Федерации из федерального бюджета понимаются межбюджетные трансферты, предоставляемые бюджетам субъектов Российской Федерации в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов государственной власти субъектов Российской Федерации по предметам ведения субъектов Российской Федерации и предметам совместного ведения Российской Федерации и субъектов Российской Федерации, и расходных обязательств по выполнению полномочий органов местного самоуправления по вопросам местного значения.

Совокупность субсидий бюджетам субъектов Российской Федерации из федерального бюджета образует Федеральный фонд софинансирования расходов.

Цели и условия предоставления и расходования субсидий бюджетам субъектов Российской Федерации из федерального бюджета, критерии отбора субъектов Российской Федерации для предоставления указанных межбюджетных субсидий и их распределения между субъектами Российской Федерации устанавливаются федеральными законами и (или) принятыми в соответствии с ними нормативными правовыми актами Правительства Российской Федерации на срок не менее трех лет.

Выделение субсидий из федерального бюджета бюджетам субъектов Российской Федерации (за исключением субсидий за счет средств резервных фондов Президента Российской Федерации и Правительства Российской Федерации) на цели и (или) в соответствии с условиями, не предусмотренными федеральными законами и (или) нормативными правовыми актами Правительства Российской Федерации, не допускается.

Под субвенциями бюджетам субъектов Российской Федерации из федерального бюджета понимаются межбюджетные трансферты, предоставляемые бюджетам субъектов Российской Федерации в целях финансового обеспечения расходных обязательств субъектов Российской Федерации и (или) муниципальных образований, возникающих при выполнении полномочий Российской Федерации, переданных для осуществления органам государственной власти субъектов Российской Федерации и (или) органам местного самоуправления в установленном порядке.

Совокупность субвенций бюджетам субъектов Российской Федерации из федерального бюджета образует Федеральный фонд компенсаций.

2.3 Анализ исполнения сметы расходов ГУВД Полк патрульно-постовой службы милиции

Проанализируем расходы ГУВД Полк патрульно-постовой службы милиции, которые осуществляются в формах, предусмотренных БК РФ.

Формирование расходов бюджета, осуществляется в соответствии с расходными обязательствами, исполнение которых должно происходить в очередном финансовом году за счет средств соответствующих бюджетов. Расходные обязательства — обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (Российской Федерации, субъекта Российской Федерации, муниципального образования) или действующего от его имени бюджетного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета.

Органы государственной власти обязаны вести реестры расходных обязательств.

Согласно ст.87 БК РФ, под реестром расходных обязательств понимается используемый при составлении проекта бюджета свод (перечень) законов, иных нормативных правовых актов, муниципальных правовых актов, обусловливающих публичные нормативные обязательства и (или) правовые основания для иных расходных обязательств с указанием соответствующих положений (статей, частей, пунктов, подпунктов, абзацев) законов и иных нормативных правовых актов, муниципальных правовых актов с оценкой объемов бюджетных ассигнований, необходимых для исполнения включенных в реестр обязательств.

Реестр расходных обязательств ГУВД Полк патрульно-постовой службы милиции ведется с целью учета расходных обязательств ГУВД Полк патрульно-постовой службы милиции и определения объема средств бюджета ГУВД Полк патрульно-постовой службы милиции, необходимых для их исполнения. Данные реестра расходных обязательств ГУВД Полк патрульно-постовой службы милиции используются при формировании перспективного финансового плана ГУВД Полк патрульно-постовой службы милиции, разработке проекта бюджета ГУВД Полк патрульно-постовой службы милиции на очередной финансовый год, а также при определении в плановом периоде объема бюджета действующих обязательств и бюджета принимаемых обязательств.

Реестр расходных обязательств ГУВД Полк патрульно-постовой службы милиции ведется в соответствии с требованиями БК РФ.

В приложении 3 представлен реестр расходных обязательств ГУВД Полк патрульно-постовой службы милиции. Основные разделы расходов ГУВД Полк патрульно-постовой службы милиции на 2008год, утвержденные по бюджету и исполненные за январь — декабрь 2008г. представлены в табл.2.3

Таблица 2.3

Основные разделы ГУВД Полк патрульно-постовой службы милиции в 2008 году

|

Наименование расхода |

ЦСР |

КВР |

ЭКР |

|

Услуги адвокатов |

2024200 |

014 |

226 |

|

Денежное содержание арестованных, стажеров и специалистов |

2025801 |

014 |

211 |

|

Начисление на оплату труда стажеров и специалистов |

2025801 |

014 |

213 |

|

Дополнительное материальное стимулирование |

2025802 |

014 |

211 |

|

Заработная плата гражданского персонала |

2026700 |

014 |

211 |

|

Начисление на оплату труда гражданского персонала |

2026700 |

014 |

213 |

|

Оплата суточных по командировкам |

2026700 |

014 |

212 |

|

Оплата проезда в командировках |

2026700 |

014 |

222 |

|

Оплата проживания в командировках |

2026700 |

014 |

226 |

|

Оплата услуг связи |

2026700 |

014 |

221 |

|

Оплата коммунальных услуг и договоров по оплате труда с сезонными рабочими |

2026700 |

014 |

223 |

|

Арендная плата |

2026700 |

014 |

224 |

|

Услуги по содержанию имущества |

2026700 |

014 |

225 |

|

Прочие услуги |

2026700 |

014 |

226 |

|

Оплаты налогов, госпошлин, возмещение морального вреда по решению суда |

2026700 |

014 |

290 |

|

Приобретение ОС |

2026700 |

014 |

310 |

|

Приобретение расходных материалов |

2026700 |

014 |

340 |

|

Услуги по питанию ИВС |

2027102 |

014 |

226 |

|

Продукты питания для служебных собак |

2027102 |

014 |

340 |

|

Компенсации |

2026700 |

005 |

212 |

|

Оплата проезда в отпуск |

2026700 |

005 |

222 |

|

Пособие |

2026700 |

005 |

262 |

|

Выплаты |

2026700 |

005 |

263 |

|

Ремонт средств связи и электронной техники |

7050606 |

014 |

225 |

|

Запасные части для средств оргтехники |

7050606 |

014 |

340 |

|

Прочие услуги |

7050706 |

014 |

226 |

В приложении 4 представлено распределение бюджетных ассигнований по разделам, подразделам, целевым статьям и видам расходов классификации расходов бюджетов на 2010 год.

Анализ расходов бюджета ГУВД Полк патрульно-постовой службы милиции показал, что расходы организации состоят из расходов по бюджетной деятельности (99%) и расходов по внебюджетной деятельности (безвозмездные поступления от физических и юридических лиц) (1%). Наиболее удельный вес в бюджетных расходах занимают расходы на оплату труда (33,02%), расходы на перечисления другим бюджетам РФ (23,4%) и расходы по содержанию имущества (16,81%).

В ходе проведения структурного анализа сметы расходов бюджета ГУВД Полк патрульно-постовой службы милиции установлено, что исполнение бюджета расходов организации было не исполнено только на 2,05%. Это связано с неисполнением назначений по статьям: начисление на оплату труда (2,36%), прочие выплаты (3,89%). Возможно, что на конец года по данным статьям не были перечислены налоги за декабрь месяц и произведены выплаты за данный период, а дата возникновения этих обязательств — дата составления свода ведомостей по зарплате и пособиям.

Таблица 2.4

Смета расходов бюджета ГУВД Полк патрульно-постовой службы милиции на 01.01.2009г. (руб.)

|

Расходы |

Бюджетные ассигнования |

Кассовое исполнение бюджета |

Неисполненные назначения |

Удельный вес,% |

|

Заработная плата |

47140800,00 |

47140800,00 |

0,00 |

0,00 |

|

Прочие выплаты |

159100,00 |

152900,00 |

6200,00 |

3,89 |

|

Начисления на оплату труда |

12333400,00 |

12041704,89 |

291695,11 |

2,36 |

|

Услуги связи |

3193100,00 |

3193100,00 |

0,00 |

0,00 |

|

Транспортные услуги |

427300,00 |

427300,00 |

0,00 |

0,00 |

|

Коммунальные услуги |

1771400,00 |

1771400,00 |

0,00 |

0,00 |

|

Арендная плата |

957000,00 |

957000,00 |

0,00 |

0,00 |

|

Услуги по содержанию имущества |

23920100,00 |

23920100,00 |

0,00 |

0,00 |

|

Прочие услуги |

5280000,00 |

5280000,00 |

0,00 |

0,00 |

|

Прочие расходы |

1297900,00 |

1297900,00 |

0,00 |

0,00 |

|

Увеличение стоимости основных средств |

10450000,00 |

10450000,00 |

0,00 |

0,00 |

|

Увеличение стоимости МПЗ |

5308100,00 |

5308100,00 |

0,00 |

0,00 |

|

Перечисления другим бюджетам |

33405000,00 |

33405000,00 |

0,00 |

0,00 |

|

ИТОГО |

145643200,00 |

145345304,89 |

297895,11 |

2,05 |

Анализ исполнения сметы расходов показал, что в данной организации смета расходов исполнена практически полностью в соответствии с лимитами бюджетных обязательств.

Глава 3. Рекомендации по совершенствованию финансового состояния гувд полк патрульно-постовой службы милиции

3.1 Совершенствование бюджетного финансирования и контроля за расходами бюджетных средств

В ходе написания работы были выявлены следующие особенности анализа финансового состояния бюджетной организации:

Некоммерческий характер их деятельности и затратный принцип финансирования не предполагают формирование позитивного финансового результата.

Организации вынуждены расходовать ресурсы не столько в соответствии с фактической необходимостью в них, сколько исходя из объема выделенных средств.

Анализ проводится с целью установить, насколько эффективно используются бюджетные средства и соответствуют ли качество и объем услуг, оказываемых населению или другим субъектам хозяйствования, затратам, которые несет государство по их оказанию.

Анализ финансирования предполагает изучение обеспеченности учреждения бюджетными средствами, а также полноты их использования. Для этого плановое финансирование сравнивается с фактическим, и производится сравнение поступивших сумм бюджетных средств с кассовыми расходами учреждения.

Одной их острых проблем современного бюджетного процесса является оценка обоснованности и результативности расходов, позволяющая дать развернутое представление об их необходимости и целесообразности в отсутствии активного, конкурентного потребительского выбора. Теоретические предложения на этот счет и имеющаяся зарубежная и отечественная практика совершенствования управления муниципальными расходами представляют ряд мер по повышению эффективности бюджетных расходов.

Теория экономики общественного сектора дает на этот вопрос ряд рекомендаций. Во-первых, решение задачи повышения эффективности общественных расходов требует расчета и анализа ряда составляющих:

отдачи от затрат;

системы сопоставления отдачи с затратами для выявления чистой отдачи;

системы сравнения различных вариантов направления расходования средств на основе сопоставления отдачи с затратами.

В основе определения этих составляющих лежит вопрос об оптимальности первоначального распределения бюджетных средств и ресурсов. Прежде чем сопоставлять отдачу с результатами необходимо оптимизировать сами затраты и привести их к сопоставимому виду.

Для сопоставления затрат и результатов необходима не только оптимизация затрат, но и выработка экономических подходов для оценивания, сравнения и контроля в одном масштабе этих составляющих.

Во-вторых, оценка отдачи от бюджетных услуг должна производиться с позиции всего общества, с учетом общественных выгод и общественных затрат. Такой подход требует учета производимых и получаемых экстерналий, знания всех составляющих получаемых результатов, их текущих и перспективных последствий. Возможность такого учета последствий и результатов основана на масштабной системе их оценки на основе критериев эффективности, производительности, результативности, где последняя является наиболее значимым фактором.

В-третьих, показатели эффективности, производительности и результативности требуют знания не только количественных показателей, но и качественных, которые в свою очередь нуждаются в наличии качественных стандартов и расчетов ресурсоемкости услуг.

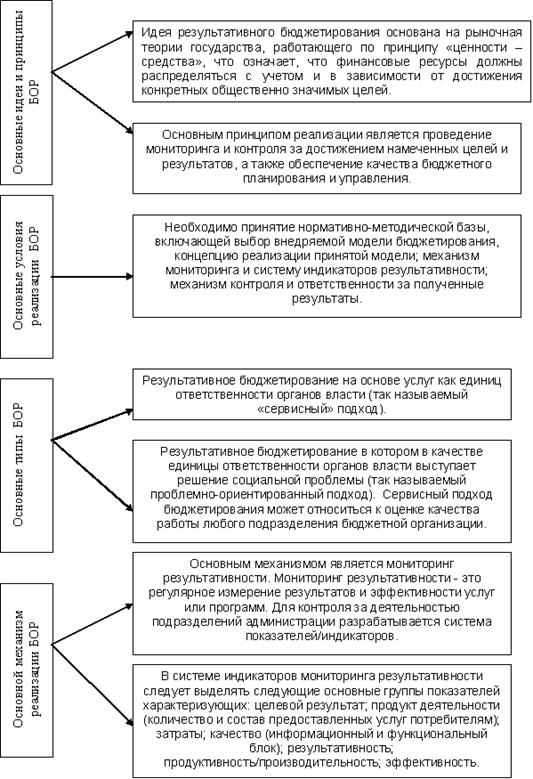

Рис.3.1 Основные характеристики реализации БОР

В целом результативность должна и может быть оценена показателями достижения целей, которые должны быть изначально установлены. Вопрос же целей часто остается еще более сложным, чем выбор набора показателей.

В отношении международного опыта следует признать успешность подхода к повышению эффективности и результативности государственной политики, который делает упор на результатах, что определило его название как «бюджетирование, ориентированное на результат» (рис.3.1).

Таким образом, на основе изученной теории анализа финансового состояния бюджетных учреждений и практики ее применения в ГУВД Полк патрульно-постовой службы милиции, определим основные этапы совершенствования бюджетного финансирования и контроля за расходованием бюджетных средств:

эффективное использование бюджетных средств, улучшение качества взаимодействия участников бюджетного процесса;

повышение уровня автоматизации процесса составления бюджетной отчетности главных распорядителей бюджетных средств, распорядителей и получателей бюджетных средств;

обеспечение прозрачности всей хозяйственной деятельности получателей бюджетных средств в режиме реального времени без дополнительных трудовых и технологических затрат;

решение кадровой проблемы путем укомплектования штата работников высококвалифицированными специалистами и обеспечения достойного денежного содержания;

повышение ответственности руководителей учреждений за качество предоставляемых услуг населению.

Заключение

В ходе выполнения исследования были выявлены следующие особенности бюджетной организации, обусловленные законодательством о бюджетном устройстве и бюджетном процессе, Инструкцией по бюджетному учету, другими нормативными документами по учету и отчетности в бюджетных организациях, отраслевой их спецификой:

система нормативного регулирования;

организация учета в разрезе статей бюджетной классификации;

контроль исполнения сметы расходов;

казначейская система исполнения бюджетов;

выделение в учете кассовых и фактических расходов;

В ходе написания работы были выявлены следующие особенности анализа финансового состояния бюджетной организации:

Некоммерческий характер их деятельности и затратный принцип финансирования не предполагают формирование позитивного финансового результата.

Организации вынуждены расходовать ресурсы не столько в соответствии с фактической необходимостью в них, сколько исходя из объема выделенных средств.

Анализ проводится с целью установить, насколько эффективно используются бюджетные средства и соответствуют ли качество и объем услуг, оказываемых населению или другим субъектам хозяйствования, затратам, которые несет государство по их оказанию.

Анализ финансирования предполагает изучение обеспеченности учреждения бюджетными средствами, а также полноты их использования. Для этого плановое финансирование сравнивается с фактическим, и производится сравнение поступивших сумм бюджетных средств с кассовыми расходами учреждения.

В ходе написания работы было изучено нормативное регулирование деятельности бюджетного учреждения.

Были определены сущность и задачи анализа финансового состояния.

Также были рассмотрены особенности анализа деятельности бюджетного учреждения.

Был проведен анализ доходов и расходов в бюджетном учреждении Полк патрульно-постовой службы милиции. А также были определены направления совершенствования бюджетного финансирования и контроля за расходами бюджетных средств.

Список использованных источников

1. Законодательные и нормативные документы

2. Бюджетный Кодекс Российской Федерации от 31.07.1998 № 145-ФЗ.

3. Гражданский кодекс Российской Федерации: Часть первая от 30.11.1994 № 51-ФЗ; Часть вторая от 26.01.1996 № 14-ФЗ.

4. Трудовой Кодекс Российской Федерации от 30.12.2001№ 197-ФЗ.

5. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 №195-ФЗ.

6. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

7. Федеральный закон от 24.07.2007 № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов».

8. Приказ Минфина РФ от 31.12.2002 № 142н «Об утверждении Инструкции о порядке открытия и ведения органами Федерального казначейства Министерства финансов Российской Федерации лицевых счетов для учета операций по исполнению расходов федерального бюджета».

9. Приказ Минфина РФ от 23.09.2005 №123н «Об утверждении форм регистров бюджетного учета».

10. Приказ Минфина РФ от 24.08.2007 № 74н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации».

11. Приказ Минфина РФ от 04.09.2007 №75н «Об утверждении административного регламента исполнения Федеральной службой финансово-бюджетного надзора государственной функции по осуществлению контроля и надзора за соблюдением законодательства Российской Федерации при использовании средств федерального бюджета, средств государственных внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности».

12. Приказ Минфина РФ от 13.11 2008 №128н «Об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации».

13. Приказ Минфина РФ от 25.12.2008 №145н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»

14. Приказ Минфина РФ от 30.12.2008 №148н «Об утверждении Инструкции по бюджетному учету».

15. Положение о документах и документообороте в бухгалтерском учете. Утв. Минфином СССР 29.07.1983 №105.

16. Правила учета органами Федерального казначейства обязательств, подлежащих исполнению за счет средств федерального бюджета. Утв. Приказом Минфина РФ от 13.08.1999 № 55н.

17. Учебники и учебные пособия

18. Бухгалтерский учет в бюджетных учреждениях: учеб. пособие / Е.А. Мизиковский, Т.С. Маслова. — М.: Магистр, 2007. — 334 с.

19. Бухгалтерский учет в бюджетных организациях: Учебное пособие/ Седаева Т.Ю. — 2-е изд., переработанное и дополненное. — Н. Новгород: Нижегород. гос. архит. — строит. ун-т, 2006. — 86с.

20. Кондраков Н.П. Бухгалтерский учет: Учебник. — 4-е изд., перераб. и доп. — М.: Инфра — М, 2007. — 592 с.

21. Теория бухгалтерского учета: Учебник / под ред. Е.А. Мизиковского. — М.: Экономистъ, 2006. — 555 с.

22. Хомичевская В. Н.1С: Бухгалтерия 8.0: Бухгалтеру от бухгалтера. Самоучитель. — СПб.: БХВ-Сенкт-Петербург, 2006 г. — 480 с.

23. Статьи

24. Баятова И. Организация бюджетного учета в Российской Федерации // Бухгалтерский учет в бюджетных и некоммерческих организациях. — 2007. — №18

25. Белова Е. Когда контрольное управление проверит // Учет в бюджетных учреждениях. — 2009. — №4.

26. Белоусова М. Учет расчетов с подотчетными лицами в бюджетных учреждениях // Бухгалтерский учет в бюджетных и некоммерческих организациях. — 2007. — № 16

27. Маслова Т. Теоретические аспекты организации и методики бухгалтерского учета в бюджетных учреждениях // Бухгалтерский учет в бюджетных и некоммерческих организациях. — 2007. — №6.

[1] Инструкция по бюджетному учету объединила три документа: инструкцию по бухгалтерскому учету исполнения бюджетов; инструкцию по бухгалтерскому учету в бюджетных учреждениях; бюджетную классификацию Российской Федерации в части классификации доходов, экономической классификации расходов и классификации источников финансирования дефицитов бюджетов

[2] В 2008 году действовал Приказ Министерства финансов Российской Федерации от 10 февраля 2006 г. № 25н «Об утверждении Инструкции по бюджетному учету»

[3] В 2008 году действовал приказ Министерства финансов Российской Федерации от 24 августа 2007 г. № 72н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности»