(6 оценок, среднее: 4,83 из 5)

(6 оценок, среднее: 4,83 из 5)

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

АО «Казахстанско-Британский технический университет»

Кафедра «Финансы и бухгалтерский учет»

ДОПУЩЕН К ЗАЩИТЕ

Заведующий кафедрой

Елубаева Ж.М.

ДИПЛОМНАЯ РАБОТА

Тема «Анализ финансовых результатов и хозяйственной деятельности компании» (на примере АО «Экотон+»)

Руководитель

к.э.н., доцент Назарова В.Л

Студент

Василенко В.С.

Алматы 2010г.

СОДЕРЖАНИЕ

1. Теоретические основы финансового анализа

1.1 Финансовый анализ как важная часть общего анализа предприятия

1.2 Основные инструменты финансового анализа

2. Анализ финансовых результатов хозяйственной деятельности АО «Экотон+»

2.1 Технико-экономическая характеристика компании

2.2 Горизонтальный и вертикальный анализ

2.3 Анализ финансовой отчетности посредством финансовых коэффициентов

2.4 Анализ банкротства

3. Развитие финансового анализа в условиях рыночной экономики Казахстана

3.1 Экономические проблемы в сфере анализа финансовых результатов и хозяйственной деятельности, существующие в данный момент

3.2 Перспективы развития финансового анализа в экономическом секторе Казахстана

Заключение

Список использованной литературы

Приложения

Рыночная экономика Казахстана набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Финансовый анализ, базируется на данных бухгалтерского учёта и вероятностных оценках будущих факторов хозяйственной жизни. Связь бухгалтерского учёта с управлением очевидна. Управлять – значит принимать решения. Управлять – значит предвидеть, а для этого необходимо обладать достойной информацией.

В связи с этим бухгалтерская отчётность становится информационной основой последующих аналитических расчётов, необходимых для принятия управленческих решений. Решения финансового характера точны настолько, насколько хороша и объективна информационная база.

Финансовый анализ является существенным элементом финансового менеджмента. Практически все пользователи финансовых отчетов предприятия применяют методы финансового анализа для принятия решений, касающихся оценки и идентификации внутренних проблем компании для подготовки, обоснования и принятия различных управленческих решений, в том числе в области развития, выхода из кризиса, перехода к процедурам банкротства, покупки-продажи бизнеса или пакета акций, привлечения инвестиций (заемных средств).

Цель дипломной работы – рассмотрение и изучение особенностей анализа финансовых результатов хозяйственной деятельности предприятия и на основе этого разработка рекомендаций и предложений по дальнейшему совершенствованию хозяйственной деятельности.

Предметом исследования является сама методика анализа финансовых результатов хозяйственной деятельности и практика применения её в управленческой деятельности.

Объектом исследования является Акционерное общество «Экотон+», предприятие, расположенное в г. Астана, выпускающее изделия из ячеистого бетона.

В процессе подготовки дипломной работы использовались материалы бухгалтерской отчетности АО «Экотон+» за 2007-2009 годы, и различные методические источники (учебники и учебные пособия по теории финансового анализа, статьи в ведущих бухгалтерских и финансовых изданиях).

Исходя из поставленных целей, можно сформировать задачи:

· изучить методику анализа финансовой отчетности;

· рассмотреть основные подходы к анализу финансовой отчетности;

· рассмотреть практическое применение анализа финансовых результатов хозяйственной деятельности компании.

Тема данной дипломной является актуальной, так как финансовый анализ является основным инструментом оценки финансового состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Объективная и своевременная оценка финансового состояния помогает предприятию успешно функционировать.

1. Теоретические основы финансового анализа

1.1 Финансовый анализ, как важная часть общего анализа компании

Прежде всего, рассмотрим перечень и определение основных понятий, которые служат основой для составления финансовых отчетов предприятий.

Финансовая отчетность — это совокупность форм отчетности, составленных на основе данных финансового учета с целью представления пользователем обобщенной информации о финансовом положении и деятельности предприятия, а также изменениях в его финансовом положении за отчетный период в установленной форме для принятия этими пользователями определенных деловых решений.

Кроме функции источника информации финансовая отчетность выполняет контрольную функцию, которая заключается в наблюдении, как внешних, так и внутренних органов управления за правильностью отражения финансово-хозяйственной деятельности предприятия. Внутренними пользователями являются непосредственно бухгалтера предприятия, управленческий персонал и другие лица, которые используют отчетность в своей работе. Внешними пользователями выступают субъекты, которые используют публикуемую информацию для получения сведений о предприятии. Ими являются акционеры, инвестиционные компании, банки, партнеры и клиенты фирмы.

Активы предприятия – это его ресурсы, которые должны принести предприятию выгоды в будущем. Активы предприятия должны принадлежать ему (а не быть, например, арендованными) и должны быть ранее приобретенными (а не находящимися в стадии приобретения).

Обязательства предприятия трактуются, как источники приобретения активов, заимствованные на время у других лиц (не владельцев предприятия).

Собственный капитал предприятия рассматривается как остаток активов после вычета из них суммы всех обязательств. Иногда собственный капитал называют чистыми (т.е. освобожденными от долгов) активами. Собственный капитал складывается из инвестиций владельцев предприятия и величины прибыли, получаемой в результате хозяйственной деятельности и оставленной (реинвестированной) предприятию.

Доходы представляют собой увеличение активов предприятия, обусловленных, главным образом, производством и поставкой товаров и услуг в рамках основной деятельности предприятия. Предприятие может получать доходы также от инвестиционной деятельности как результат владения и продажи активов.

Затраты (издержки, расходы) представляют собой уменьшение активов или увеличение обязательств (пассивов) или сочетание того и другого в связи с производством и поставкой товаров и услуг в рамках деятельности предприятия.

Прибыль предприятия за период времени – это разность между доходами предприятия за данный период и его издержками, вызвавшими получение этих доходов.

Приведенные выше определения являются ключевыми для формирования баланса и отчета о прибыли. Баланс — это финансовый отчет, отражающий состояние средств, обязательств и капитала на определенный момент времени в денежном выражении. Баланс состоит из двух частей — актива и пассива. Актив показывает экономические ресурсы предприятия, которые должны принести прибыль в результате хозяйственной деятельности. Пассив баланса отражает право собственности на эти экономические ресурсы и состоит из капитала и обязательств, которые предприятие имеет перед кредиторами. Баланс может строиться по двум признакам — по степени увеличения или уменьшения ликвидности активов.

Ниже приведена характеристика основных понятий баланса предприятия. Понятие «баланс» употребляется здесь и везде далее не как бухгалтерская категория, а исключительно как информационное описание активов предприятия и источников их финансирования.

Оборотные средства предприятия отличаются от основных активов тем, что предприятие владеет этими средствами на протяжении периода, не превышающего один год. В течение некоторого времени (менее одного года) эти средства трансформируются в деньги, затем оборотные средства пополняются, обеспечивая тем самым непрерывный процесс текущей деятельности предприятия. Используемые в процессе деятельности предприятия оборотные средства включаются в издержки предприятия и участвуют тем самым в формировании прибыли компании. Основные средства приобретаются предприятием в расчете на длительное, более одного года, использование. Это результат так называемых долгосрочных вложений (инвестиций) предприятия. В процессе текущей деятельности компании стоимость основных средств предприятия включается в его издержки по частям, в соответствии с принятыми в конкретной стране правилами. Основные средства списываются с баланса путем начисления амортизации. Способы амортизации различаются сообразно типу основных средств.

Краткосрочные обязательства представляют собой сумму задолженностей предприятия различным юридическим и физическим лицам, каждая из этих задолженностей должна быть погашена в течение срока, не превышающего один год. Долгосрочные обязательства представляют собой заемный капитал компании. Отличительной особенностью заемного капитала является то, что он передается предприятию на сравнительно продолжительное время (более одного года) и должен быть возвращен владельцу капитала единоразово или по частям с выплатой фиксированного заранее оговоренного вознаграждения (процентов). Собственный капитал вкладывается ее владельцами на неопределенный промежуток времени и не предполагает возврата когда-либо в будущем. Владельцы собственного капитала, в отличие от владельцев заемного капитала, не рассчитывают на получение фиксированного вознаграждения. Это вознаграждение зависит от результатов деятельности предприятия и выплачивается в виде дивидендов.

Отчет о прибыли предприятия дает представление об эффективности деятельности предприятия за конкретный промежуток времени. Структурно отчет о прибыли оформляется в виде таблицы, в которой производится последовательное вычитание из выручки предприятия всех издержек, включая финансовые и налоги, так, что в конечном итоге получается чистая прибыль предприятия.

Анализ — весьма емкое понятие, лежащее в основе всей практической и научной деятельности человека. Аналитические методы столь распространены в науке, что зачастую под словом «анализ» понимают любое исследование вообще, как в естественных и гуманитарных науках, так и в практической деятельности. Процедуры анализа входят составной частью в любое научно-практическое исследование (прикладное или фундаментальное) и обычно образуют его первую стадию, когда исследователь переходит от простого описания нерасчлененного явления к изучению его строения.

С научной точки зрения анализ есть выделение сущности процесса или явления путем определения и последующего изучения всех его сторон и составляющих частей, обнаружения основы, связывающей все части в единое целое, и построение на этой основе закономерностей его развития. Анализ — процедура мысленного, а иногда и реального расчленения объекта или явления на части. По результатам анализа делаются выводы о внутренней структуре анализируемого предмета или явления и наилучших способах обращения с ним или его использования. Процедурой, обратной анализу, является синтез, с которым анализ сочетается в практической и познавательной деятельности.

Анализ финансово-хозяйственной деятельности предприятия является важной частью, а по сути, основой принятия решений на микроэкономическом уровне, т.е. на уровне субъектов хозяйствования. Не следует, однако, воспринимать этот вид анализа как простое «расчленение» объекта и описание составляющих его частей. Любой экономический субъект является сложной системой со множеством взаимосвязей как между его собственными составляющими, так и с внешней средой. Простое выявление и описание этих связей тоже мало что даст для практической деятельности. Гораздо важнее другое: с помощью аналитических процедур выявляются наиболее значимые характеристики и стороны деятельности предприятия и делаются прогнозы его будущего состояния, после чего на основе этих прогнозов строятся планы производственной и рыночной активности и разрабатываются процедуры контроля за их исполнением.

Для всех экономических наук общим объектом изучения являются производственные отношения. Благодаря этому все экономические науки объединяются в систему, при этом у каждой из них есть свой предмет, отличный от других. По мере развития производственных отношений и экономических связей постоянно повышалась и роль анализа финансово-хозяйственной деятельности отдельных экономических субъектов. Это требовало все более широкого развития его теоретической базы и методик, разработки новых, более информативных подходов и процедур.

В литературных источниках встречаются различные подходы к определению того, что является предметом анализа финансово-хозяйственной деятельности. Самый простой (и наиболее разработанный еще в эпоху социалистического хозяйствования) подход подразумевает, что предметом анализа является использование предприятием своих материальных и трудовых ресурсов с точки зрения выполнения «спущенных сверху» производственных планов. Более широкий подход относит к сфере анализа финансово-хозяйственной деятельности все хозяйственные процессы, включая производственное планирование на самом предприятии и оценку результативности использования всех ресурсов, в том числе финансовых.

На самом же деле, в самом общем смысле предметом анализа финансово-хозяйственной деятельности можно считать структуру и содержание информационных потоков на предприятии. Говоря о финансово-хозяйственной деятельности субъекта хозяйствования, следует принимать во внимание следующие ее особенности.

Во-первых, функционирование предприятия, его деловая активность носит цикличный характер. Анализ рекомендуется проводить на всех фазах экономического цикла.

Во-вторых, на ход хозяйственных процессов оказывают влияние множество факторов объективного и субъективного характера. Все эти факторы в процессе анализа финансово-хозяйственной деятельности необходимо тщательно изучать.

В-третьих, для отражения полной картины состояния предприятия важны не только количественные, но и качественные характеристики его деловой активности. Их анализ — важная часть анализа финансово-хозяйственной деятельности.

В-четвертых, анализу на предприятии подвергается не только производственная и финансовая сфера, но и юридические, социальные и экологические аспекты его функционирования.

В-пятых, не следует отождествлять предметы и сферы деятельности бухгалтерского учета и анализа финансово-хозяйственной деятельности. Хотя обе науки изучают хозяйственную деятельность экономических субъектов, главная задача первой из них состоит в сплошном и непрерывном учете хозяйственных средств и их источников, причем в денежном измерении. Главная же задача анализа финансово-хозяйственной деятельности — оценка результатов хозяйственной деятельности, выявление факторов, обусловивших успехи и неудачи в анализируемом периоде, а также планирование и прогнозирование деятельности предприятия на будущее. Она решается с помощью не только стоимостных данных бухгалтерского учета, но и данных оперативного и статистического учета в различных единицах измерения.

Экономический анализ как инструмент познания окружающей экономической действительности возник одновременно с бухгалтерским учетом в Древнем Египте примерно за 4000 лет до нашей эры. Совершенствуясь параллельно с методами и практикой управления, он получил значительное теоретическое и практическое распространение лишь в эпоху бурного развития капиталистических форм хозяйствования. Несмотря на то, что отдельные методы и процедуры анализа получили широкое признание при принятии управленческих решений еще в первые десятилетия XX в., в самостоятельную науку анализа финансово-хозяйственной деятельности вылился сравнительно недавно — лишь в 60-е годы. Возникновение его, а точнее, обособление в специальную отрасль знания, обусловлено двумя основными закономерностями общественного развития:

> практической потребностью в систематизации методов и методик анализа в условиях значительного усложнения хозяйственных связей, необходимостью перехода от эвристических и описательных методов познания к математическим и вероятностным;

> дифференциацией наук как объективной закономерностью развития научной деятельности.

Одновременно с процессами дифференциации в развитии науки идут и процессы интеграции различных отраслей знания, их взаимопроникновения. Не всегда можно провести четкую грань между анализом финансово-хозяйственной деятельности предприятия и управленческим или бухгалтерским учетом, менеджментом и теорией принятия решений. Роль анализа финансово-хозяйственной деятельности в совокупности экономических дисциплин достаточно важна, а его место среди них определяется в первую очередь принятой классификацией.

Анализ финансово-хозяйственной деятельности в той или иной степени связан со всеми областями экономических наук, однако теснее всего — с функциональными, имеющими дело с учетной информацией. Данные, генерируемые в ходе процедур управленческого и бухгалтерского учета, лежат в основе анализа финансово-хозяйственной деятельности. Именно этими данными оперирует аналитик. Следует понимать, однако, что сами по себе цифры ни о чем не говорят, для их обработки и интерпретации привлекаются различные математические методы, в первую очередь связанные со статистикой и эконометрикой.

Из всего вышесказанного можно сделать несколько выводов: Основная цель финансового анализа — получение небольшого числа ключевых параметров, дающих объективную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов. Финансовый анализ позволяет выявить наиболее рациональные направления распределения материальных, трудовых и финансовых ресурсов.

Основными функциями финансового анализа являются:

· объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности анализируемой компании;

· выявление факторов и причин достигнутого состояния и полученных результатов;

· подготовка и обоснование принимаемых управленческих решений в области финансов;

· выявление и мобилизация резервов улучшения финансового состояния и финансовых результатов, повышения эффективности всей хозяйственной деятельности.

Практика финансового анализа выработала основные методы чтения финансовых отчетов, среди них можно выделить следующие:

· горизонтальный анализ;

· вертикальный анализ;

· трендовый анализ;

· метод финансовых коэффициентов;

· сравнительный анализ;

Горизонтальный (временной) анализ — сравнение каждой позиции отчетности с предыдущим годом.

Вертикальный (структурный) анализ — определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный прогнозный анализ.

Сравнительный (пространственный) анализ — это как внутрихозяйственное сравнение по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственное сравнение показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Анализ относительных показателей (коэффициентов) — расчет отношений данных отчетности, определение взаимосвязи показателей.

1.2 Основные инструменты финансового анализа

Содержанием анализа финансово-хозяйственной деятельности является глубокое и всестороннее изучение экономической информации о функционировании анализируемого субъекта хозяйствования с целью принятия оптимальных управленческих решений по обеспечению выполнения производственных программ предприятия, оценки уровня их выполнения, выявления слабых мест и внутрихозяйственных резервов. Анализ должен представлять собой комплексное исследование действия внешних и внутренних, рыночных и производственных факторов на количество и качество производимой предприятием продукции, финансовые показатели работы предприятия и указывать возможные перспективы развития дальнейшей производственной деятельности предприятия в выбранной области хозяйствования.

Успешность анализа определяется различными факторами. С известной долей условности можно выделить несколько основных принципов, которые целесообразно иметь в виду, приступая к анализу.

Во-первых, прежде чем начать выполнение каких-либо аналитических процедур, необходимо составить достаточно четкую программу анализа, включая проработку макетов аналитических таблиц, алгоритмов расчета основных показателей и требуемых для их расчета и сравнительной оценки источников информационного и нормативного обеспечения. Анализ проводится на основе учетной информации, поэтому начинать его следует с отбора необходимых данных и экспертизы материалов, предоставленных экспертам для анализа.

Во-вторых, при проведении аналитических процедур показатели деятельности предприятия всегда с чем-то сравниваются. Сравнения могут проводиться с предыдущим периодом, с планом и со среднеотраслевыми показателями. Любые отклонения от нормативных или плановых значений показателей, даже если они имеют позитивный характер, должны тщательно анализироваться. Смысл такого анализа состоит в том, чтобы, с одной стороны, выявить основные факторы, вызвавшие зафиксированные отклонения от заданных ориентиров, а с другой стороны, еще раз проверить обоснованность принятой системы планирования и, если необходимо, внести в нее изменения. Следует подчеркнуть, что последний аспект имеет особое значение — только путем постоянного анализа и корректировки можно наладить достаточно стройную систему планирования и поддерживать ее в актуальном состоянии.

В-третьих, завершенность и цельность любого анализа, имеющего экономическую направленность, в значительной степени определяются обоснованностью используемой совокупности критериев. Как правило, эта совокупность включает качественные и количественные оценки, а ее основу обычно составляют исчисляемые показатели, имеющие понятную интерпретацию и, по возможности, некоторые ориентиры (пределы, нормативы, тенденции). Отбирая показатели, необходимо формулировать логику их объединения в данную совокупность, для того чтобы была видна роль каждого из них и не создавалось впечатления, что какой-то аспект остался неохваченным или, напротив, не вписывается в рассматриваемую схему. Иными словами, совокупность показателей, которую вполне возможно в этом случае трактовать как систему, должна иметь некий внутренний стержень, некую основу, объясняющую логику ее построения.

В-четвертых, выполняя анализ, не нужно без необходимости гнаться за точностью оценок; как правило, наибольшую ценность представляет выявление тенденций и закономерностей.

Разные авторы предлагают разные методики финансового анализа. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры:

· экспресс-анализ финансового состояния;

· детализированный анализ финансового состояния.

Экспресс-анализ финансового состояния. Его целью является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа В.В. Ковалев предлагает рассчитать различные показатели и дополнить их методами, основанными на опыте и квалификации специалиста.

Автор считает, что экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа — принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей, проверяется правильность и ясность всех отчетных форм; проверяются валюта баланса и все промежуточные итоги.

Цель второго этапа — ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта.

Третий этап — основной в экспресс-анализе; его цель — обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей (таблица 1).

Таблица 1. Совокупность аналитических показателей для экспресс-анализа

| Направление анализа | Показатели |

| 1. Оценка экономического потенциала субъекта хозяйствования. | |

| 1.1.Оценка имущественного положения |

Величина основных средств и их доля в общей сумме активов. Коэффициент износа основных средств. Общая сумма хозяйственных средств, находящихся в распоряжении предприятия |

| 1.2.Оценка финансового положения. |

Величина собственных средств и их доля в общей сумме источников. Коэффициент покрытия (общий). Доля собственных оборотных средств в общей их сумме. Доля долгосрочных заемных средств в общей сумме источников. Коэффициент покрытия запасов. |

| 1.3. Наличие «больных» статей в отчетности. |

Убытки. Ссуды и займы, не погашенные в срок. Просроченная дебиторская и кредиторская задолженность. Векселя выданные (полученные) просроченные. |

| 2. Оценка результатов финансово-хозяйственной деятельности. | |

| 2.1.Оценка прибыльности. |

Прибыль. Рентабельность общая. Рентабельность основной деятельности. |

| 2.2.Оценка динамичности. |

Сравнительные темпы роста выручки, прибыли и авансированного капитала. Оборачиваемость активов Продолжительность операционного и финансового цикла. Коэффициент погашаемости дебиторской задолженности. |

| 2.3. Оценка эффективности использования экономического потенциала. |

Рентабельность авансированного капитала. Рентабельность собственного капитала. |

В.В. Ковалев предлагает проводить экспресс-анализ финансового состояния по выше изложенной методике. Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения.

Детализированный анализ финансового состояния.Его цель — более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

В.В. Ковалев предлагает следующую программу углубленного анализа финансово-хозяйственной деятельности предприятия:

1.Предварительный обзор экономического и финансового положения субъекта хозяйствования.

1.1.Характеристика общей направленности финансово-хозяйственной деятельности.

1.2.Выявление «больных статей отчетности.

2. Оценка и анализ экономического потенциала субъекта хозяйствования.

2.1.Оценка имущественного положения.

2.1.1.Вертикальный анализ баланса.

2.1.2.Горизонтальный анализ баланса.

2.1.3.Анализ качественных сдвигов в имущественном положении.

2.2.Оценка финансового положения.

2.2.1.Оценка ликвидности.

2.2.2.Оценка финансовой устойчивости.

3.Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования.

3.1.Оценка основной деятельности.

3.2.Анализ рентабельности.

3.3.Оценка положения на рынке ценных бумаг.

Характеристика основных показателей, используемых в анализе, финансово-хозяйственной деятельности будет проведена в практической части данной работы.

Рассмотрим далее методику анализа финансового состояния, предлагаемую И.Т. Балабановым в его книге «Основы финансового менеджмента».

Внешним проявлением финансовой устойчивости выступает платежеспособность. Платежеспособность — это способность предприятия своевременно и полностью выполнить свои платежные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера. Оценка платежеспособности предприятия определяется на конкретную дату.

Способность предприятия вовремя и без задержки платить по своим краткосрочным обязательствам называется ликвидностью. Ликвидность предприятия — это способность предприятия своевременно исполнять обязательства по всем видам платежей. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы. Основные средства (если только они не приобретаются с целью дальнейшей перепродажи), как правило, не являются источниками погашения текущей задолженности предприятия в силу своей специфической роли в процессе производства и, как правило, из-за затруднительных условий их срочной реализации.

Предприятие может быть ликвидным в той или иной степени, поскольку в состав текущих активов входят самые разнородные оборотные средства, среди которых имеются как легко реализуемые, так и труднореализуемые. Ликвидность активов — это способность активов трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период трансформации, тем выше ликвидность активов.

В ходе анализа ликвидности решаются следующие задачи:

· оценка достаточности средств для покрытия обязательств, сроки которых истекают в соответствующие периоды;

· определение суммы ликвидных средств и проверка их достаточности для выполнения срочных обязательств;

· оценка ликвидности и платежеспособности предприятия на основе ряда показателей.

В то же время в составе краткосрочных пассивов обычно выделяются обязательства различной степени срочности. Отсюда одним из способом оценки ликвидности на стадии предварительного анализа является сопоставление определенных элементов актива и пассива между собой. С этой целью обязательства предприятия группируются по степени их срочности, а его активы — по степени ликвидности (скорости возможной реализации). Так, наиболее срочные обязательства предприятия (срок оплаты которых наступает в текущем месяце) сопоставляются с величиной активов, обладающих максимальной ликвидностью (денежные средства, легко реализуемые ценные бумаги). При этом часть срочных обязательств, остающихся необеспеченными, должна уравновешиваться менее ликвидными активами — дебиторской задолженностью предприятий с устойчивым финансовым положением, легко реализуемыми запасами товарно-материальных ценностей. Прочие краткосрочные обязательства соотносятся с такими активами, как дебиторы, готовая продукция, производственные запасы и др.

Ликвидность означает способность предприятия переводить активы предприятия в ликвидные средства (наличные и безналичные денежные средства), при этом процесс перевода активов в ликвидные средства может происходить как с потерей, так и без потери балансовой стоимости активов, то есть скидками с цены.

В настоящее время существует два подхода определению ликвидности.

Первый состоит в отождествлении ликвидности и платежеспособности, при этом под платежеспособностью предприятия подразумевается его способность погасить краткосрочную задолженность своими средствами.

Второй подход определяет возможность реализации материальных и других ценностей для превращения их в денежные средства, при этом все имущество по степени ликвидности подразделяют на группы:

· наиболее ликвидные средства (А1) – все виды денежных средств (наличные и безналичные);

· быстрореализуемые активы (А2) – краткосрочные финансовые вложения (ценные бумаги со сроком погашения до 12 месяцев), вложения, для обращения которых в денежные средства требуется определенное время, в эту группу активов включаются дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие оборотные активы;

· среднереализуемые активы (А3) — долгосрочные финансовые вложения (все остальные ценные бумаги), запасы сырья, материалов, малоценные и быстроизнашивающиеся предметы, незавершенное производство, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, прочие запасы и затраты;

· труднореализуемые или неликвидные активы (А4) – имущество, предназначенное для текущей хозяйственной деятельности (нематериальные активы, основные средства и оборудование к установке, капитальные и долгосрочные финансовые вложения, то есть итог раздела 1 актива баланса);

· наиболее срочные обязательства (П1) – кредиторская задолженность;

· краткосрочные заемные средства (П2) – кредиты банков, подлежащие погашению в течении 12 месяцев и прочие краткосрочные пассивы;

· долгосрочные пассивы (П3) – долгосрочные обязательства, задолженность участникам по выплате доходов, доходы будущих периодов, резервы предстоящих расходов, прочие обязательства;

· постоянные (устойчивые) пассивы (П4) – итог раздела 3 пассива баланса «Капиталы и резервы».

Ликвидность — одна из важнейших характеристик финансового состояния фирмы, определяющая возможность предприятия своевременно оплачивать счета и фактически является одним из показателей банкротства. Методика расчета показателей ликвидности приведена в таблице.

Баланс считается абсолютно ликвидным, если выполняются следующие соотношения:

А1 > = П1

А2 > = П2

А3 > = П3

А4 < = П4

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву.

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

· текущая ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени:

ТЛ=(А1 +А2) — (П1 +П2);

· перспективная ликвидность — это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = A3 — ПЗ.

Для анализа ликвидности баланса представлен в таблице 2. В графы этой таблицы записываются данные на начало и конец отчетного периода из сравнительного аналитического баланса по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода.

Таблица 2.Анализ ликвидности баланса

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Наиболее ликвидные активы (А1) | 850 160 | 911 870 | 1. Наиболее срочные обязательства (П1) | 632451 | 857300 |

| 2. Быстро реализуемые активы (А2) | 1121 430 | 1008 608 | 2. Краткосрочные пассивы П2) | 1284750 | 1316 299 |

| 3. Медленно реализуемые активы (А3) | 3211 876 | 6215 800 | 3. Долгосрочные пассивы (ПЗ) | 3287 600 | 6352 403 |

| 4. Трудно реализуемые активы (А4) | 12650 117 | 2870 160 | 4. Постоянные пассивы (П4) | 11821450 | 11302 106 |

| БАЛАНС | 18217 900 | 19230157 | БАЛАНС | 18217 900 | 19230157 |

Для оценки платежеспособности предприятия используется следующие финансовые коэффициенты (таблица 3).

Таблица 3Финансовые коэффициенты

| Наименование показателя | Экономический смысл показателя | Формула для расчета и нормативное значение |

| Общий показатель ликвидности (L1) | Учитывает значимость составляющих оборотных активов в зависимости от степени их ликвидности, а краткосрочных обязательств в зависимости от их срочности, а также необходимость обеспечения активами всех видов обязательств. | > =1 |

| Коэффициент абсолютной ликвидности (L2) | Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно ликвидных активов. | > 0,2 или 0,7 |

| Коэффициент срочной ликвидности (L3) | Показывает, какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от разных дебиторов. Нормальным считается значение 0.7-0.8, однако следует иметь в виду, что достоверность выводов по результатам расчетов этого коэффициента и его динамики в значительной степени зависит от «качества» дебиторской задолженности (сроков образования финансового положения должника и др.), что можно выявить только по данным внутреннего учета. |

> =1,5 min=0,8 |

| Коэффициент текущей ликвидности (L4) | Показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. Согласно с международной (и российской) практикой, значения коэффициента ликвидности должны находиться в пределах от единицы до двух (иногда до трех). Нижняя граница обусловлена тем, что оборотных средств должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более чем в три раза также является нежелательным, поскольку может свидетельствовать о нерациональной структуре активов. |

>2 min=1 |

| Коэффициент маневренности функционирующего капитала (L5) | Показывает, какая часть функционирующего капитала обездвижена в производственных запасах. Уменьшение этого коэффициента указывает на возможное замедление погашения дебиторской задолженности или ужесточение условий предоставления товарного кредита со стороны поставщиков и подрядчиков, а увеличение свидетельствует о растущей возможности отвечать по текущим обязательствам. | |

| Доля оборотных средств в активе (L6) | Характеризует наличие оборотных средств во всех активах предприятия в процентах. | |

| Коэффициент обеспеченности собственными источниками формирования оборотных активов (L7) | Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. | >0,1 |

Основными путями улучшения ликвидности компании являются:

· увеличение собственного капитала,

· продажа части постоянных активов,

· сокращение сверхнормативных запасов,

· совершенствование работы по взысканию дебиторской задолженности,

· получение долгосрочного финансирования.

Методика анализа финансовой устойчивости предприятия. Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50% финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и результатами его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовая устойчивость — характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная — препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов .

Методика расчета финансовых коэффициентов. Наряду с абсолютными показателями финансовую устойчивость организации характеризуют также финансовые коэффициенты, экономический смысл и порядок расчета которых приведены в таблице 4.

Таблица 4.Финансовые коэффициенты

| Наименование показателя | Экономический смысл показателя | Формула для расчета и нормативное значение |

| Коэффициент капитализации (U1) | Показывает, сколько заемных средств организация привлекла на 1 тг. вложенных в активы собственных средств | <=1 |

| Коэффициент обеспеченности собственными источниками финансирования (U2) | Показывает, какая часть оборотных активов финансируется за счет собственных источников | (0,6<U2<0,8) |

| Коэффициент финансовой независимости (U3) | Характеризует зависимость фирмы от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Низкое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств. Интерпретация этого показателя зависит от многих факторов: средний уровень этого коэффициента в других отраслях, доступ компании к дополнительным долговым источникам финансирования, особенности текущей производственной деятельности. | |

| Коэффициент финансирования (U4) | Показывает, какая часть активов финансируется за счет устойчивых источников. Отражает степень независимости (или зависимости) предприятия от краткосрочных заемных источников покрытия. | >=1 |

| Коэффициент финансовой устойчивости (U5) | Показывает, какая часть актива финансируется за счет устойчивых источников | (0,8<U5<0,9) |

| Коэффициент финансовой независимости в части формирования запасов (U6) | Показывает, какая часть материальных запасов обеспечивается собственными средствами |

Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции.

Считается, что если уровень фактических финансовых коэффициентов хуже базы сравнения, то это указывает на наиболее болезненные места в деятельности предприятия, нуждающиеся в дополнительном анализе. Правда, дополнительный анализ может не подтвердить негативную оценку в силу специфичности конкретных условий и особенностей деловой политики предприятия. Финансовые коэффициенты не улавливают различий в методах бухгалтерского учёта, не отражают качества составляющих компонентов.

Методики прогнозирования вероятности банкротства.

Одной из первых попыток использовать аналитические коэффициенты для определения банкротства, считается модель У. Бивера, который проанализировал 30 коэффициентов за пятилетний период по группе компаний, половина которых обанкротилась. Все коэффициенты были сгруппированы им в 6 групп, при этом исследование показало, что наибольшую значимость для прогнозирования имел показатель характеризовавший отношение притока денежных средств к основному капиталу. Этот коэффициент рассчитывается по следующей формуле:

К=(ЧП-Амортизация)/(Долгосрочные об-ва+Краткосрочные об-ва)

Рекомендуемое значение находится в интервале 0,17-0,4, если коэффициент меньше 0,17, то предприятие относится к высокой группе риска потери платежеспособности, если уровень коэффициента больше 0,4, то уровень платежеспособности предприятия высокий.

Весовые коэффициенты для индикаторов в модели У. Бивера не предусмотрены и итоговый коэффициент вероятности банкротства не рассчитывается. Полученные значения данных показателей сравниваются с их нормативными значениями для трёх состояний фирмы, рассчитанными У. Бивером для благополучных компаний, для компаний, обанкротившихся в течение года, и для фирм, ставших банкротами в течение пяти лет.

Также достаточно широко используются модели Лиса и Таффлера.

Дискриминантная модель, разработанная Лис для Великобритании, получила выражение:

Z = 0,063 х1 + 0,092 х2 + 0,057 х3 +0,001 х4 , (7.7)

где х1 – отношение оборотного капитала к сумме активов;

х2 – отношение прибыли от продажи к сумме активов;

х3 – отношение нераспределённой прибыли к сумме активов;

х4 – отношение собственного капитала к заёмному капиталу.

Предельное значение 0,037.

Таффлер разработал следующую модель:

Z = 0,53 x1 + 0,13 х2+ 0,18 х3 +0,16 х4 , (7.8)

где x1 – отношение прибыли от продажи к величине краткосрочных обязательств;

х2 – отношение оборотных активов к сумме обязательств;

х3 – отношение краткосрочных обязательств к сумме активов;

х4 – отношение выручки от продажи к сумме активов.

Если величина Z — счёта больше 0,3, это говорит о том, что у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

Коэффициент Альтмана (индекс кредитоспособности)предложен в 1968 г. известным западным экономистом Альтманом. Индекс кредитоспособности построен с помощью аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis — MDA) и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов.

При построении индекса Альтман обследовал 66 предприятий, половина которых обанкротилась в период между 1946 и 1965 гг., а половина работала успешно, и исследовал 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. Из этих показателей он отобрал пять наиболее значимых и построил многофакторное регрессионное уравнение.

Таким образом, индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. Степень близости предприятия к банкротству определяется по следующим параметрам:

| Значение Z | Вероятность банкротства |

| менее 1,8 | Очень высокая |

| от 2,81 до 2,7 | Высокая |

| от 2,71 до 2,99 | Средняя |

| от 3,0 | Низкая |

Принимая во внимание, что формула расчета Z-показателя в представленном здесь виде отличается от оригинала (в частности, вместо уставного капитала в оригинальном варианте используется рыночная стоимость акций — неопределяемый сейчас показатель), рекомендуется снизить верхнюю границу «очень высокой» степени вероятности банкротства до 1. При ретроспективном анализе предприятия следует обращать внимание не столько на шкалу вероятности банкротства, сколько на динамику этого показателя.

Z — показатель Альтмана является комплексным показателем, включающим в себя целую группу показателей, характеризующих разные стороны деятельности предприятия: структуру активов и пассивов, рентабельность и оборачиваемость. В связи с этим представляется интересным анализ влияния отдельных составляющих показателя Альтмана на изменение оценки вероятности банкротства.

Необходимо еще раз подчеркнуть, что не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных предприятий.

Тем не менее, основной подход к оценке оборачиваемости – чем выше коэффициенты оборачиваемости (т.е. меньше период оборота), тем более эффективна коммерческая деятельность предприятия и тем выше его деловая активность.

Предприятие может уменьшить дефицит денежных средств путем продажи неиспользуемых основных средств или сдачи их в аренду.

2. Анализ финансовых результатов и хозяйственной деятельности компании АО «Экотон+»

2.1 Технико-экономическая характеристика компании

Предприятие АО «Экотон+» основано в 2002 году в городе Астана для торговой деятельности на внутреннем и внешнем рынках Казахстана.

Имея склады и транспорт АО «Экотон+» сотрудничает непосредственно с предприятиями производителями в России.

Основной целью компании является извлечение доходов их следующих видов деятельности:

1. Производство и реализация изделий домостроения из ячеистого бетона

2. Производство и реализация сопутствующего сырья и материалов, в том числе и инструментов и материалов, используемых при применении изделий домостроения из ячеистого бетона

3. Строительно-монтажные работы

4. Посредническая деятельность в реализации сопутствующего сырья и материалов, используемых при домостроении из ячеистого бетона

В настоящее время АО «Экотон+» является крупным коммерческим предприятием. Производственная структура предприятия АО «Экотон+» включает в себя:

— транспортный цех;

— складские помещения;

— подсобные помещения;

-офисные помещения (бухгалтерия, отдел управления и планирования);

— отдел внешнеэкономических связей, управление маркетингом;

— производственные цеха.

Предприятие АО «Экотон+» располагает системой управления предприятием, позволяющей мобилизовать весь персонал для решения сложных производственных и технологических проблем, а также решения главной задачи — обеспечение продаж выпускаемой продукции. Структура управления представлена в Приложении 4. Основные технико-экономические показатели приведены в таблице 5.

Таблица 5 Технико-экономические показатели АО «Экотон+»

| Показатели | д. изм. | 2007 г. | 2008 г. | Отклонение+,- | % |

| Объем производства в натуральном выражении | литр | 23305 | 21716 | — 2411 | 90 |

| Объем реализованной продукции | тыс. тг. | 652000 | 755050 | + 103050 | 115,8 |

| Численность ППП | чел. | 178 | 80 | -98 | 54 |

| Годовой фонд оплаты | тыс. тг. | 11700 | 13824 | +2124 | 118 |

| Выработка на одного работающего | тыс. тг. | 8358 | 9438,1 | +0,7 | 108 |

| Среднемесячная зарплата рабочих | тыс. тг. | 12500 | 14400 | +1900 | 115,2 |

| Производственная себестоимость продукции | тыс. тг. | 646794 | 743197,4 | +96403,4 | 114,9 |

| Затраты на 1 тенге продукции | г. | 0,99 | 0,98 | — 0,01 | 98,9 |

| Среднегодовая стоимость ОПФ | тыс. тг. | 418038 | 418038 | — | 100 |

| Фондоотдача | тг. | 1,5 | 1,2 | -0,3 | 80 |

| Доход от реализации | тыс.тг | 51315 | 65852,6 | +14281,6 | 25,6 |

| Рентабельность | % | 0,8 | 1,5 | 0,7 | 17,5 |

Из таблицы 5 видно, что деятельность предприятия в отчетном году ухудшилась.

Объем производства в натуральном выражении уменьшился на 10 %. Объем реализованной продукции также уменьшился на 10 %. Численность ППП 2007 г. была 178 чел., а в 2008 г. составила 80 человек. Годовой фонд оплаты увеличился с 11700 до 13824 тыс. тенге. Выработка на одного работающего также увеличился на 8 %. Среднемесячная зарплата рабочих в 2008 г. составила 19400 тыс. тенге.

В связи с ростом цен на сырье, увеличилась себестоимость продукции с 646794 до 743197,4 тыс. тенге, а темп роста составил 114 %. Фондоотдача уменьшилась на 0,3 тг. Доход от реализации также уменьшился на 27 % и составил 11849,6 тыс. тенге.

В итоге темп роста рентабельности предприятия составляет 17,5 %.

На предприятии применяется попередельный метод калькулирования себестоимости. Расчет себестоимости производится суммированием статей затрат по каждому переделу в следующей последовательности: определяется себестоимость сырья, затем продукции отдельных переделов и, наконец – полная себестоимость. При расчете себестоимости сырья применяют простой метод калькуляции, при котором все затраты группируются по отдельным статьям, а затем делением общей суммы на количество сырья определяют себестоимость единицы. Снижение объема производства на 4,75 % объясняется падением в последние годы спроса.

2.2 Горизонтальный и вертикальный анализ

В первую очередь проведем горизонтальный и вертикальный анализ баланса, чтобы выявить тенденции изменения основных статей баланса и его структуры. Для проведения горизонтального анализа возьмем за базис 2007 год.

Горизонтальный анализ баланса за 2008-2009

| АКТИВЫ | 2008 | 2009 |

| Долгосрочные активы | ||

| Прочие долгосрочные активы | 0,73% | 2,64% |

| Основные средства | 209,14% | 203,39% |

| Нематериальные активы | 78,90% | 64,47% |

| Отсроченные налоговые активы | 100,00% | 0,00% |

| Итого долгосрочных активов | 97,21% | 94,76% |

| Краткосрочные активы | ||

| Запасы | 78,29% | 70,84% |

| Дебиторская задолженность по КПН | 736,20% | 783,23% |

| Прочие краткосрочные активы | 70,60% | 81,40% |

| Торговая и прочая дебиторская задолженность | 208,16% | 149,01% |

| Денежные средства и их эквиваленты | 8,92% | 13,12% |

| Итого краткосрочных активов | 157,81% | 127,94% |

| ВСЕГО АКТИВОВ | 106,59% | 99,90% |

| КАПИТАЛ И ОБЯЗАТЕЛЬСТВА | ||

| Капитал | ||

| Акционерный капитал | 100,00% | 101,53% |

| Нераспределенная прибыль | 106,21% | -376,42% |

| Итого капитал | 101,59% | -21,05% |

| Долгосрочные обязательства | ||

| Кредиты и займы | 131,31% | 148,47% |

| Отсроченное налоговое обязательство | 80,65% | 80,65% |

| Итого долгосрочных обязательств | 129,18% | 145,62% |

| Обязательства по налогам | 632,93% | 262,80% |

| Обязательства по другим об. Платежам | 123,68% | 61,68% |

| Кредиты и займы | 27,80% | 57,53% |

| Торговая и прочая кредиторская задолженность | 133,37% | 214,60% |

| Краткосрочные оценочные обязательства | 8,12% | 8,12% |

| Прочие краткосрочные обязательства | 47,95% | 111,75% |

| Итого краткосрочных обязательств | 53,57% | 89,61% |

| Итого обязательств | 107,82% | 129,80% |

| ВСЕГО КАПИТАЛА И ОБЯЗАТЕЛЬСТВ | 106,59% | 99,90% |

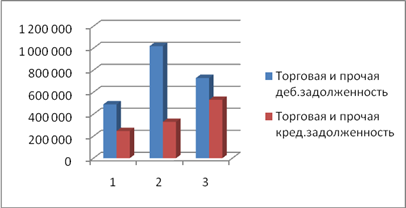

Резкое увеличение Основных средств произошло из-за ввода в эксплуатацию завода «Экотон-Батыс». Также наблюдается явный рост краткосрочной кредиторской и дебиторской задолженностей, основной объем краткосрочной дебиторской задолженности приходится на ТД Экотон, что говорит о проблемах с реализацией продукции.

Таблица 6. Дебиторская задолженность за 2008 год

| Вид дебиторской задолженности | Начал. сальдо | Дебет | кредит | Конеч. сальдо |

| Долгосрочная, всего | — | — | — | — |

| Краткосрочная, всего | 489480 | 3092137 | 2562715 | 1018902 |

| Задолженность от реализации основной продукции | 489480 | 3092137 | 2562715 | 1018902 |

| ТОО Ер Курылыс | 0 | 54658 | 49970 | 4688 |

| АО АМУ | 2185 | 43826 | 29672 | 16339 |

| ТОО Сарыарка | 0 | 1120303 | 55000 | 57303 |

| ТОО ТД Экотон | 414550 | 513330 | 459015 | 468865 |

| ТОО Лея | 11110 | 307 | 2171 | 9246 |

| ТОО Стройинвест | 39983 | 36865 | 3118 |

Таблица 7. Дебиторская задолженность за 2009 год

| Вид дебиторской задолженности | Начал. сальдо | Дебет | кредит | Конеч. сальдо |

| Долгосрочная, всего | — | — | — | — |

| Краткосрочная, всего | 1018902 | 1420112 | 1709664 | 729350 |

| Задолженность от реализации основной продукции | 1018902 | 1420112 | 1709664 | 729350 |

| ТОО Асем | 155500 | 455645 | 4932 | 782414 |

| АО Экодом | 23431 | 9572 | 7812 | 73843 |

| ТОО Сарыарка | 57303 | 75601 | 15313 | 45008 |

| ТОО ТД Экотон | 24657 | 78213 | 1208 | 575978 |

Из-за роста дебиторской задолженности компании необходимы средства для ведения операционной деятельности и компания использует краткосрочное финансирование Банка Астана-Финанс, что, в свою очередь приводит к росту кредиторской задолженности.

Таблица 8. Краткосрочная кредиторская задолженность за 2008 год

| Вид кредиторской задолженности | Начал. сальдо | Дебет | кредит | Конеч. сальдо |

| Краткосрочная, всего | — | — | — | — |

| Краткосрочная, всего | 4568764 | 1420112 | 1709664 | 729350 |

| Астана -Финанс Банк | 145877 | 455645 | 4932 | 782414 |

| БТА | 424271 | 77887 | 35522 | 144443 |

| Народный банк | 57303 | 75601 | 15313 | 45008 |

Таблица 9. Краткосрочная кредиторская задолженность за 2009 год

| Вид кредиторской задолженности | Начал. сальдо | Дебет | кредит | Конеч. сальдо |

| Краткосрочная, всего | — | — | — | — |

| Краткосрочная, всего | 986256 | 63578 | 1704264 | 729350 |

| Астана -Финанс Банк | 879987 | 67834 | 8924 | 7824 |

| БТА | 824544 | 28527 | 8341 | 18743 |

| Народный банк | 120789 | 785757 | 97563 | 145241 |

Диаграмма 1. Динамика изменеия краткосрочной кредиторской и дебиторской задолженностей в период 2007-2009 гг.

Для того, чтобы выяснить изменения в структуре активов и пассивов, проведем вертикальный анализ баланса

Вертикальный анализ баланса

| АКТИВЫ | 2007 | 2008 | 2009 |

| Долгосрочные активы | |||

| Прочие долгосрочные активы | 44,94% | 0,31% | 1,19% |

| Основные средства | 38,74% | 76,02% | 78,88% |

| Нематериальные активы | 0,17% | 0,12% | 0,11% |

| Отсроченные налоговые активы | 0,68% | 0,63% | 0,00% |

| Итого долгосрочных активов | 84,53% | 77,09% | 80,18% |

| Краткосрочные активы | |||

| Запасы | 27,79% | 4,05% | 3,91% |

| Дебиторская задолженность по КПН | 0,44% | 3,01% | 3,42% |

| Прочие краткосрочные активы | 1,09% | 0,72% | 0,88% |

| Торговая и прочая деб.задолженность | 7,72% | 15,07% | 11,51% |

| Денежные средства и их эквиваленты | 0,73% | 0,06% | 0,10% |

| Итого краткосрочных активов | 15,47% | 22,91% | 19,82% |

| ВСЕГО АКТИВОВ | 100 | 100 | 100 |

| КАПИТАЛ И ОБЯЗАТЕЛЬСТВА | |||

| Капитал | |||

| Акционерный капитал | 14,74% | 13,83% | 14,98% |

| Нераспределенная прибыль | 5,08% | 5,07% | -19,16% |

| Итого капитал | 19,83% | 18,90% | -4,18% |

| Долгосрочные обязательства | |||

| Кредиты и займы | 55,11% | 67,89% | 81,91% |

| Отсроченное налоговое обязательство | 2,42% | 1,83% | 1,95% |

| Итого долгосрочных обязательств | 57,53% | 69,73% | 83,87% |

| Обязательства по налогам | 0,23% | 1,34% | 0,60% |

| Обязательства по другим об. платежам | 0,11% | 0,13% | 0,07% |

| Кредиты и займы | 15,62% | 4,07% | 9,00% |

| Торговая и прочая кред.задолженность | 3,90% | 4,88% | 8,38% |

| Краткосрочные оценочные об-ва | 0,81% | 0,06% | 0,07% |

| Прочие краткосрочные обязательства | 1,97% | 0,88% | 2,20% |

| Итого краткосрочных обязательств | 22,64% | 11,38% | 20,31% |

| Итого обязательств | 80,17% | 81,10% | 104,18% |

| ВСЕГО КАПИТАЛА И ОБЯЗАТЕЛЬСТВ | 100 | 100 | 100 |

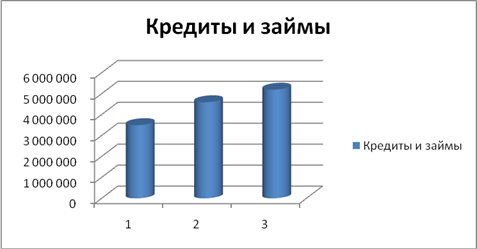

Вертикальный анализ баланса также выявляет проблемы в структуре пассивов. Кредиты и займы, в период с 2007 по 2009 год выросли на 30%, что в свою очередь ведет к увеличению финансового левеража и росту рисков.

Диаграмма 2. Динамика изменения суммы кредитов и займов.

Анализ отчета о прибылях и убытках.

Так же как и при анализе баланса, я проведу горизонтальный и вертикальный анализы отчета о прибылях и убытках, для того, чтобы выяснить изменения в структуре отчета и динамику развития основных показателей.

Вертикальный анализ ОПиУ

| 2007 | 2008 | 2009 | |

| Выручка | 100 | 100 | 100 |

| Себестоимость реализации | 55,47% | 76,79% | 80,03% |

| Валовая прибыль | 44,53% | 23,21% | 19,97% |

| Прочие доходы | 0,92% | 29,87% | -7,39% |

| Расходы по реализации | 2,52% | 1,90% | 1,79% |

| Административные расходы | 16,69% | 20,16% | 27,48% |

| Прочие расходы | 4,47% | 3,28% | 76,01% |

| Результат от операционной деятельности | 21,77% | 27,75% | -92,71% |

| Финансовые доходы | 0,00% | 0,00% | 0,00% |

| Финансовые расходы | 9,99% | 28,32% | 41,18% |

| Прибыль до налогообложения | 11,77% | -0,57% | -133,89% |

| Налог на прибыль | -2,96% | -1,86% | 0,00% |

| Чистая прибыль | 8,81% | 1,29% | -133,89% |

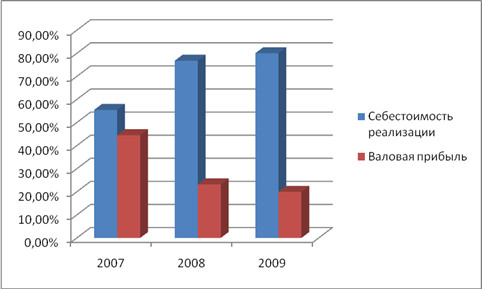

Можно заметить, что происходит рост себестоимости, что связано с ростом рыночной цены на материалы, и, как следствие этого, уменьшение валовой прибыли.

Диаграмма 3. Динамика измнения себестоимости и валовой прибыли.

Также можно заметить, рост административных и финансовых расходов, что связано с выплатой процентов по займам.

Для выявления основных тенденций изменения статей баланса, проводим горизонтальный анализ ОПиУ.

Горизонтальный анализ ОПиУ

| 2007 | 2008 | 2009 | |

| Выручка | 100 | 66,10% | 47,92% |

| Себестоимость реализации | 100 | 34,45% | 69,13% |

| Валовая прибыль | 100 | 34,45% | 21,49% |

| Прочие доходы | 100 | 51,89% | -86,18% |

| Расходы по реализации | 100 | 49,69% | 34,03% |

| Административные расходы | 100 | 79,83% | 78,91% |

| Прочие расходы | 100 | 48,51% | 814,82% |

| Результат от операционной деятельности | 100 | 84,26% | -204,09% |

| Финансовые расходы | 100 | 187,31% | 197,43% |

| Прибыль до налогообложения | 100 | -3,21% | -544,92% |

| Налог на прибыль | 100 | 41,52% | 0,00% |

| Чистая прибыль | 100 | 9,67% | -728,19% |

Как итог роста расходов, себестоимости и снижения валовой прибыли, является отрицательная чистая прибыль.

Проведем вертикальный анализ отчета о движении денежных средств, с целью выявления тенденций изменения в структуре основных денежных потоков, доходов и расходов организации.

Вертикальный анализ отчета о движении денежных средств

| 2007 | 2008 | 2009 | |

| Операционная деятельность | |||

| Поступление денежных средств, всего | 100% | 100% | 100% |

| Реализация товаров | 97,08% | 95,25% | 93,61% |

| Предоставление услуг | — | — | 0,01% |

| Прочие поступления | 2,92% | 4,26% | 6,38% |

| Выбытие денежных средств, всего | 100% | 100% | 100% |

| Платежи поставщикам | 60,28% | 48,23% | 54,57% |

| Авансы выданные | — | 0,77% | — |

| Выплаты по заработной плате | 13,46% | 15,15% | 15,38% |

| Выплата вознаграждений по займам | 11,09% | 16,84% | 6,35% |

| КПН | 0,46% | 1,54% | 0,45% |

| Другие платежи в бюджет | 10,38% | 8,98% | 12,04% |

| Прочие выплаты | 4,33% | 8,17% | 11,20% |

| Инвестиционная деятельность | |||

| Поступление денежных средств, всего | 100% | 100% | 100% |

| Реализация основных средств | 92,58% | — | — |

| Прочие поступления | 7,42% | — | — |

| Выбытие денежных средств, всего | 100% | 100% | 100% |

| Приобретение основных средств | — | — | 12,91% |

| Приобретение финансовых активов | — | — | 23,84% |

| Прочие выплаты | — | — | 63,16% |

| Финансовая деятельность | |||

| Поступление денежных средств, всего | 100% | 100% | 100% |

| Получение займов | — | — | 88,36% |

| Эмиссия акций | — | — | 11,64% |

| Выбытие денежных средств, всего | 100% | 100% | 100% |

| Погашение займов | 99,02% | 99,94% | 97,39% |

| Прочие | 0,98% | 0,06% | 2,61% |

Анализ выявил следующие тенденции:

Уменьшение поступления денежных средств от реализации товаров на 3,47% и, соответственно, увеличение прочих поступлений, что, однако не является ущербным для основной деятельности компании. Следовательно, эту тенденцию можно признать положительной. Также можно заметить, увеличение денежных потоков, связанных с займами и кредитами, что говорит об увеличении затрат на возврат и обслуживание займов.

2.3 Анализ финансовой отчетности посредством финансовых коэффициентов

Анализ финансовой устойчивости по относительным показателям: Финансовая устойчивость отражает такое состояние финансовых ресурсов, при котором предприятие, маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также способствовать его расширению и обновлению.

Финансовая устойчивость предприятия определяется совокупностью коэффициентов, характеризующих разные стороны производственного процесса с экономической точки зрения, и их сравнения с нормативными.

В Таблице 9 приведены значения коэффициентов финансовой устойчивости для АО «Экотон+».

Таблица 9. Значения коэффициентов финансовой устойчивости для АО «Экотон+»

| 2007 | 2008 | 2009 | |

| Коэффициент автономии | 0,8% | 0,81% | 1,4% |

| Коэффициент отношения заемных и собст.ср-в | 4,04 | 4,29 | -24,94 |

| Коэффициент соотношения мобильных и имм.ср-в | 0,18 | 0,30 | 0,25 |

| Коэффициент отношения собсв.ср-в к заемным | 0,25 | 0,23 | -0,04 |

| Коэффициент маневренности | -0,84 | -0,66 | -1,06 |

| Коэффициент обеспеченности запасов и затрат собст.средствамими | -1,30 | 2,85 | -0,13 |

| Коэффициент имущества производственного назначения | 0,90 | 0,81 | 0,84 |

| Коэффициент долг.привлеченных заемных средств | 0,74 | 0,79 | 1,05 |

| Коэффициент краткр.задолженности | 0,19 | 0,05 | 0,09 |

| Коэффициент кредиторской задолженности | 0,09 | 0,09 | 0,11 |

Из данных таблицы 9, можно сделать следующие выводы:

Коэффициент автономии должен быть > 50%, тогда заемный капитал может быть компенсирован собственностью предприятия, в нашем случае этот коэффициент составляет максимум 15%, что свидетельствует о финансовой зависимости, увеличении риска финансовых затруднений.

Коэффициент отношения заемных и собственных средств должен приблизительно равняться единице, значительное отклонение, которое мы можем наблюдать, говорит о финансовой неустойчивости предприятия и сопряжено с высоким уровнем риска. Значение обратного ему коэффициента отношения собственных и заемных средств также неудовлетворительно.

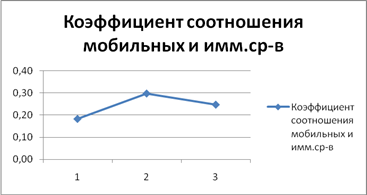

Коэффициент соотношения мобильных и иммобилизованных средств определяется как отношение мобильных средств и долгосрочной дебиторской задолженности к иммобилизованным средствам (внеоборотные активам, скорректированным на дебиторскую задолженность долгосрочного характера). Динамика коэффициента показана на Графике 1.

График 1. Динамика коэффициента соотношения мобильных и иммобилизованных средств

При прочих равных условиях, положительной тенденцией являлся бы рост значения коэффициента, но в 2009 году мы можем отметить его снижения на 5 %.

Коэффициент маневренности характеризует, какая доля источников собственных средств находится в мобильной форме и равен отношению разности между суммой всех источников собственных средств и стоимостью внеоборотных активов к сумме всех источников собственных средств и долгосрочных кредитов и займов, рекомендуемое значение -0,5 и выше, в нашем случае значение коэффициента далеко от нормы.

Коэффициент обеспеченности запасов и затрат собственными средствами равен отношению разности между суммой источников собственных оборотных средств, долгосрочных кредитов и займов и внеоборотных активов к величине запасов и затрат. Рекомендуемое значение 0,6-0,8

Коэффициент имущества производственного назначения — характеризует структуру имущества предприятия и равен отношению суммы внеоборотных активов, запасов и затрат к валюте баланса. Значение коэффициента колеблется в пределах 0,8-0,9, что вполне удовлетворяет нормативным требованиям.

Коэффициент долгосрочно привлеченных заемных средств — определяется как отношение долгосрочных кредитов и заемных средств к сумме источников собственных средств и долгосрочных кредитов и займов. Можно заметить, что его значение для предприятия постепенно увеличилось с 0,74 до 1,05, что говорит об увеличении суммы долгосрочных заемных средств

Коэффициент краткосрочной задолженности характеризует долю краткосрочных обязательств в общей сумме обязательств – в 2008 году значение коэффициента резко снижается, до 0,05, в 2009 поднимается до 0,09, что, в целом, можно рассматривать как положительную тенденцию.

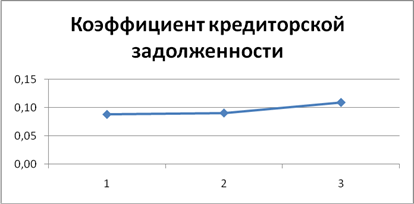

Коэффициент кредиторской задолженности характеризует долю кредиторской задолженности и прочих пассивов в общей сумме обязательств предприятия. В рассматриваемый период наблюдался незначительный рост значения этого коэффициента с 0,09 до 0,11. Динамика коэффициента показана на Графике 2.

График 2. Динамика коэффициента кредиторской задолженности

Анализ финансовой устойчивости по абсолютным показателям. Для проведения анализа финансовой устойчивости по абсолютным показателям, воспользуемся данными приведенными в таблице 10.

Таблица 10 Анализ финансовой устойчивости по абсолютным показателям

| Показатель | 31.12.2007 | 31.12.2008 | 30.09.2009 |

| 1. собственные средства | 1 257 510 | 1 277 526 | -264 699 |

| 2. постоянные активы | 5 361 407 | 5 211 899 | 5 080 645 |

| 3. собственные оборотные средства | -4 103 897 | -3 934 373 | -5 345 344 |

| 4. долгосрочные обязательства | 3 649 309 | 4 714 027 | 5 314 187 |

| 5. собственные и долгосрочные источники формирования запасов | -454 588 | 779 654 | -31 157 |

| 6. Краткосрочные кредиты | 990 777 | 275 484 | 569 968 |

| 7. общие источники формирования запасов | 536 189 | 1 055 138 | 538 811 |

| 8. Товарно-материальные запасы | 349 416 | 273 541 | 247 522 |

| 9. Излишек или недостаток собственных оборотных средств | -4 453 313 | -4 207 914 | -5 592 866 |

| 10. Излишек или недостаток собственных и долгосрочных источников формирования запасов | -804 004 | 506 113 | -278 679 |

| 11. Излишек или недостаток общей величины источников формирования запасов | 186 773 | 781 597 | 291 289 |

| 12. Тип финансовой устойчивости |

Неуст. финансовое состояние |

Уст.финансовое состояние |

Неуст. финансовое состояние |

Анализ ликвидности. Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена.

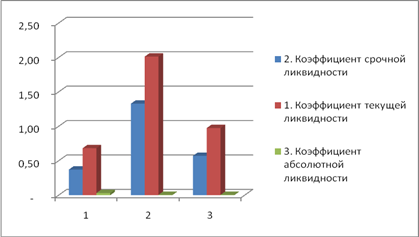

Таблица 11Анализ показателей ликвидности

| 31.12.2007 | 31.12.2008 | 30.09.2009 | |

| 1. Коэффициент срочной ликвидности | 0,37 | 1,33 | 0,57 |

| 2. Коэффициент текущей ликвидности | 0,68 | 2,01 | 0,98 |

| 3. Коэффициент абсолютной ликвидности | 0,03 | 0,01 | 0,01 |

Диаграмма 4 Динамика изменений коэффициентов ликвидности в период 2007-2009 гг.

Как видно из таблицы 11 и диаграммы 4, на рассматриваемом предприятии: для коэффициента срочной ликвидности (показывает какая часть краткосрочной задолженности может быть погашена за счет наиболее ликвидных и быстро реализуемых активов.) рекомендуемое значение — 0,5-1,0. В период 2009 года достигнуто оптимальное значение коэффициента.

Коэффициент абсолютной ликвидности определяется как отношение наиболее ликвидных активов к наиболее срочным обязательствам и краткосрочным пассивам. Для него рекомендуемое значение — 0,2-0,5, полученное значение составляет 0,01, что является недостаточным.

Для коэффициента текущей ликвидности (характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.), для которого рекомендуемое значение коэффициента 2,0-2,5, полученное значение является неудовлетворительным, что сигнализирует о невозможности своевременного погашения срочных обязательств.

Из 3-х коэффициентов значение только 1 является удовлетворительным, что дает основание для вывода о проблемах с ликвидностью компании.

Проведение финансового анализа не возможно без анализа рентабельности (таблица 12).

Таблица 12Анализ рентабельности

| Показатели рентабельности | 2007 | 2008 | 2009 |

| Валовая рентабельность | 30% | 36% | 83% |

| Чистая рентабельность / Рентабельность от основной деятельности | -3,0% | -1,9% | 0,0% |

| Рентабельность собственного капитала (ROE) | -5,7% | -2,3% | 0,0% |

| Возврат активов или Рентабельности инвестиций (ROI) | -1,1% | -0,4% | 0,0% |

| Рентабельность оборотных средств (RCA) | — 0,07 | — 0,02 | — |

| Рентабельность постоянных активов (RFA) | -1% | -1% | 0% |

Проанализировав полученные данные, можно заметить, отрицательные тенденции по всем показателям, что свидетельствует о том, что компания нерационально использует свои ресурсы.

Методика диагностики вероятности банкротства. Под банкротством принято понимать финансовый кризис, то есть неспособность фирмы выполнять свои текущие обязательства. Помимо этого, фирма может испытывать экономический кризис (ситуация, когда материальные ресурсы компании используются неэффективно) и кризис управления (неэффективное использование человеческих ресурсов, что часто означает также низкую компетентность руководства и, следовательно, неадекватность управленческих решений требованиям окружающей среды). Соответственно, различные методики предсказания банкротства, как принято называть их в отечественной практике, на самом деле предсказывают различные виды кризисов. Именно поэтому оценки, получаемые при их помощи, нередко столь сильно различаются. Другое дело, что любой из обозначенных видов кризисов может привести к коллапсу, смерти предприятия. В этой связи, понимая механизм банкротства как юридическое признание такого коллапса, данные методики условно можно назвать методиками предсказания банкротства. Представляется, однако, что ни одна из них не может претендовать на использование в качестве универсальной именно по причине «специализации» на каком-либо одном виде кризиса. Поэтому кажется целесообразным отслеживание динамики изменения результирующих показателей по нескольким из них. Выбор конкретных методик, очевидно, должен диктоваться особенностями отрасли, в которой работает предприятие. Более того, даже сами методики могут и должны подвергаться корректировке с учетом специфики отраслей.

Анализ риска банкротства по модели Альтмана.

| Z=0,17X1 + 0,847X2 + 3,107X3 + 0,42X4 + 0,995X5, | |

| где X1 – собственный оборотный капитал / сумма активов; | |

| X2 – нераспределенная прибыль / сумма активов; | |

| X3 – прибыль до уплаты процентов / сумма активов; | |

| X4 – балансовая стоимость собственного капитала / заемный капитал; | |

| X5 – объем продаж (выручка) / сумма активов. | |

| Z=0,17X1 + 0,847X2 + 3,107X3 + 0,42X4 + 0,995X5, | = (1,797) |

Так как, значение получилось меньше, чем 1,81, то вероятность банкротства очень велика.

Расчет вероятности банкротства по методике У. Бивера.

Коэффициент Бивера рассчитывается следующим образом:

К=(ЧП-Амортизация)/(Долгосрочные об-ва+Краткосрочные об-ва)=

=(1 548466-831777)/(5314 187+1286 877)=0,11

Так как полученное значение меньше 0,17, предприятие относится к высокой группе риска неплатежеспособности. Расчет вероятности банкротства по методике Лиса. Расчет вероятности банкротства по методике Лиса осуществляется по следующей формуле:

Z=0,063*X1+0,092*X2+0,057*X3+0,001*X4

В нашем случае расчет будет выглядеть следующим образом:

Z = 0,063*(933542/6 336365)+0,092*(1 156 526/6 336365)+0,057*(1 214006/6 336365)+0,001*(949 307/5 760 370) = 0,037

Полученное значение 0,037 соответствует предельному значению, ниже которого предприятие считается неплатежеспособным.

Расчет вероятности банкротства по методике Таффлера. Проведем расчет по методике Таффлера:

Z = 0,53X1+0,13X2+0,18X3+0,16X4 = 0,53*(1 548 466/1286877)+0,13*(1 255720/6 601064)+0,18*(1 286 877/6336365)+0,16*(1156526/6336365)=0,12

Так как значение Zменьше 0,2, у фирмы существуют вероятность банкротства.

3. Развитие финансового анализа в условиях рыночной экономики Казахстана

3.1 Экономические проблемы в сфере анализа финансовых результатов и хозяйственной деятельности, существующие в данный момент

Во-первых, во многих случаях на практике финансовый анализ сводится к расчетам структурных соотношений, темпов изменения показателей, значений финансовых коэффициентов. Глубина исследования ограничивается, в лучшем случае, констатацией тенденции улучшения или ухудшения. Сделать выводы и тем более рекомендации на основании исходного информационного массива — неразрешимая проблема для специалистов компаний, оснащенных специальными программными средствами, но не обладающих достаточной квалификацией, профессиональным опытом, творческим отношением к рутинным операциям расчета.

Во-вторых, зачастую результаты финансового анализа основываются на недостоверной информации, при этом она может быть искажена как по субъективным, так и по объективным причинам. С одной стороны, правилом «умелого» казахстанского менеджера считается занижение или сокрытие любыми ухищрениями полученных доходов (прибыли), поэтому для оценки достоверности исходной информации и, как следствие, получения реальных результатов финансового анализа требуется предварительное проведение независимого аудита для обнаружения преднамеренных и непреднамеренных ошибок.

В-третьих, сравнительный финансовый анализ казахстанских компаний практически невозможен из-за отсутствия адекватной нормативной базы и доступных среднеотраслевых показателей, а ведь имея такие отраслевые показатели можно выяснить, в чем заключаются сильные и слабые стороны работы компании и насколько эффективна ее деятельность, а также оценить перспективы ее развития в отрасли.

Наконец, исходная отчетность анализируемых компаний искажается из-за инфляционных процессов в экономике, которые главным образом влияют не на вертикальный, а на горизонтальный анализ. В связи с этим обязательным условием оценки тенденций изменения финансового состояния компании является расчет сопоставимых цен на основе применения официальных показателей-дефляторов.

3.2 Перспективы развития финансового анализа в экономическом секторе Казахстана

На современном этапе развития экономики перед анализом хозяйственной деятельности как наукой ставятся новые задачи, определяются новые направления развития.

Перестройка хозяйственного механизма и его ориентация на рыночные отношения требуют пересмотра традиционного понимания многих важных экономических категорий, а в отдельных случаях наполнения их совершенно иным смыслом и практическим содержанием.