(3 оценок, среднее: 4,67 из 5)

(3 оценок, среднее: 4,67 из 5)

Учебная работа № 2825. Раскрытие в бухгалтерской отчетности информации о дебиторской задолженности

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ВОЛГОГРАДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ФАКУЛЬТЕТ МИРОВЙ ЭКОНОМИКИ И ФИНАНСОВ

Кафедра учета, анализа и аудита

КУРСОВАЯ РАБОТА

По бухгалтерской финансовой отчетности

на тему:

«Раскрытие в бухгалтерской отчетности информации о дебиторской задолженности»

Выполнила: студентка

Группы БУзс-071 Козыренко Е.А.

Научный руководитель:

Магамеднабиева Э.Н.

Волгоград 2010

Контроль и учет дебиторской задолженности является одной из главных задач на предприятии. Дебиторская задолженность весьма существенно влияет на финансовое положение, использование денежных средств в обороте, величину прибыли, фактически полученной в отчетном периоде. Можно иметь потенциально хорошие финансовые результаты от продажи продукции, товаров, услуг, операционные и внереализационные доходы, но многое потерять при существенном росте дебиторской задолженности.

Задача и цель данной работы показать основные черты и особенности дебиторской задолженности, важность управления ею, для этого необходимо показать влияние задолженности на общую финансовую картину на предприятии. Задачи настоящей курсовой работы – изучение состояния дебиторской задолженности, отражение данных в финансовой отчетности, основных путей совершенствования управления дебиторской задолженностью, направленных на укрепление финансового положения фирмы в целом (на примере ОАО «Ростелеком»). Задача контроля дебиторской задолженности в общем случае сводится к изучению понятия дебиторской задолженности, порядок нормативного регулирования дебиторской задолженности, правило отражения информации дебиторской задолженности в финансовой отчетности. От достоверности и доступности актуальной информации о задолженности зависит эффективность планирования финансовых потоков.

Целью курсовой работы считать снижение величины дебиторской задолженности, поскольку на предприятие оказывает негативное влияние, как увеличение размера дебиторской задолженности, так и резкое ее снижение. Продажа в кредит, отсрочка платежей — дебиторская задолженность является неотъемлемым элементом сбытовой деятельности любого предприятия. Разумное использование взаимных долгов способствует росту продаж, только необходимо научиться управлять дебиторской задолженностью.

Предметом исследования является отражение дебиторской задолженности в финансовой отчетности. Объектом исследования является учетные процессы в ОАО «Ростелеком». Методическую базу курсового исследования составляют методы управления дебиторской задолженности.

Работа состоит из введения, трех глав, заключения, списка литературы и приложения.

СОДЕРЖАНИЕ

. 3

1. ТЕОРTТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ В ОТЧЕТНОСТИ……………………………………. 5

1.1. Понятие, сущность дебиторской задолженности. 5

1.2. Нормативные акты, регулирующие оценку и отражение дебиторской задолженности в отчетности. 12

2. ОТРАЖЕНИЕ В ФИНАНСОВОЙ ОТЧЕТНОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ОАО «РОСТЕЛЕКОМ»..………………………… 15

2.1. Краткая экономическая характеристика ООО «Ростелеком» и организация учетной работы.. 19

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАБОТЫ С ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПРИ ФОРМИРОВАНИИ ОТЧЕТНОСТИ В ОАО «РОСТЕЛЕКОМ»………….…………………………33

ЗАКЛЮЧЕНИЕ. 39

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 36

ПРИЛОЖЕНИЯ.. 40

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ В ОТЧЕТНОСТИ

1.1. Понятие, сущность дебиторской задолженности

Дебиторская задолженность — важный компонент оборотного капитала. Под дебиторской задолженностью мы понимаем задолженность организаций и физических лиц данной организации (например, задолженность покупателей за приобретенный товар или оказанные услуги, задолженность подотчетных лиц за выданные им денежные суммы и пр.). Соответственно, организации и лица, являющиеся должниками данной организации, называются дебиторами.

[1] Для целей учета и анализа дебиторская задолженность делится на текущую и долгосрочную. Текущая задолженность должна быть получена в течение года или нормального производственно-коммерческого цикла. Производственно-коммерческий цикл включает в себя: перечисление денежных средств в качестве аванса поставщикам, получение и хранение ТМЦ производства, хранение и реализацию готовой продукции, и погашение дебиторской задолженности. Уровень дебиторской задолженности определяется многими факторами: вид продукции, емкость рынка, степень насыщенности рынка данной продукцией, принятая на предприятии политика расчетов с клиентами, причем последний фактор особенно важен.

По экономическому содержанию средства дебиторской задолженности представляют собой один из элементов финансовой отчетности — активов. В соответствии с «Концептуальной основой для подготовки и представления финансовых отчетов» активы в виде дебиторской задолженности связаны с субъектом юридическими правами, включая право на владение. Активами предприятия являются имущество, имущественные и личные неимущественные права субъекта, имеющие стоимостную оценку. Согласно ПБУ (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 24.03.2000 N 31н, от 18.09.2006 N 116н, от 26.03.2007 N 26н) «О бухгалтерском учете и финансовой отчетности», оценка активов — это метод определения денежных сумм, по которым активы признаются и фиксируются в финансовой отчетности. Дебиторская задолженность определяется как счета и векселя к получению, возникающие в результате реализации товаров, оказания услуг. Особенности возникновения сомнительного долга определяются гражданским законодательством, где срок исковой давности установлен в три года. В соответствии с главами 6 и 7 ГК РК срок, установленный законодательством или сделкой, определяется календарной датой или указанием на событие, которое должно неизбежно наступить. Течение срока исковой давности начинается по окончании установленного срока исполнения. Существуют и иные условия возникновения обстоятельств течения срока исковой давности, в данном случае рассматривается порядок определения сроков исковой давности по контрактам, предусматривающим их исполнение на определенную дату [2, c.138-142].

Аналитический учет необходимо осуществлять раздельно по: задолженности покупателей, сроки погашения которой не наступили; задолженности по расчетным документам, не оплаченным в срок покупателями и заказчиками; пользованием услуг но, отказа от принятия расчетных документов к оплате по разным основаниям.

По истечении срока исковой давности суммы дебиторской задолженности списываются на расходы предприятия и могут числиться за балансом с целью наблюдения за возможностью дебитора погасить свою задолженность.

Налоговым законодательством дебиторской задолженности дано определение «требование» и рассматривается оно как сомнительное требование. Согласно ст. 10 Налогового кодекса РК — это требования, возникшие в результате реализации товаров (работ, услуг) и не удовлетворенные в течение трех лет с даты начисления дохода. Следует обратить внимание на метод начисления, которым предусмотрено начислять доход по мере отгрузки, независимо от даты оплаты. Поэтому при условии включения сумм требований в совокупный годовой доход, по истечении трех лет после отгрузки товара, выполнения работ, оказания услуг, они подлежат вычету. При этом предусматривается подтверждение сомнительности требований соответствующими документами, в том числе счетами-фактурами, письменного уведомления налогового органа по месту регистрации налогоплательщика об отнесении на вычеты этих расходов. При отсутствии подтверждающих документов налогоплательщик не вправе на сумму сомнительного требования осуществлять вычет из совокупного годового дохода. Если по истечении некоторого времени долги погашаются дебитором, предприятие ранее отнесенные суммы на вычеты должно включить в доход в том году, в котором произошло возмещение.

Величина дебиторской задолженности играет определяющую роль в жизнедеятельности предприятия, поскольку такая задолженность это всегда отвлечение оборотных средств. Задолженность может быть текущей или нормальной, т.е. когда она образуется закономерно в соответствии с действующими формами и видами расчетов.

Задолженность, не оплаченная в срок, является ненормальной. Поэтому требуется установить, когда она должна быть погашена, а также выяснить причины ее невостребования в срок. Задолженность с истекшими сроками исковой давности определяется сопоставлением сроков возникновения права на иск и установленных законодательством сроков предъявления исков.

Рост дебиторской задолженности в динамике связан с уменьшением вероятности ее погашения, что может быть связано не только с финансовыми проблемами покупателей, но и недостаточной организацией деятельности бухгалтерии и юридической службы в части претензионно-исковой работы предприятия.

Дебиторская задолженность является бухгалтерским показателем, отраженным в бухгалтерском учете, как долг контрагента, возникший по разным обстоятельствам. Как правило, этот долг возникает вследствие проведенной финансово-хозяйственной операции, связанной с движением материальных запасов, оказанием услуг или выполнением работ, а также неплатежей и задолженностей юридических и физических лиц.

Практика расчетов предполагает, что часть счетов оплачивается в установленные сроки, другая часть погашается с некоторыми отступлениями от установленных договорами (контрактами) сроков и остальная часть образует безнадежную к взысканию дебиторскую задолженность.

Рост дебиторской задолженности в динамике связан с уменьшением вероятности ее погашения, что может быть связано не только с финансовыми проблемами покупателей, но и недостаточной организацией деятельности бухгалтерии и юридической службы в части претензионно-исковой работы предприятия.

Имеющаяся низкая платежеспособность предприятий вызывает рост достаточных объемов дебиторской задолженности на балансах производителей. Как объект учета дебиторская задолженность по сроку платежа классифицируется на: отсроченную (срок исполнения обязательств по которой еще не наступил); просроченную (срок исполнения обязательств по которой уже наступил). По причинам образования ее можно разделить на оправданную и неоправданную.

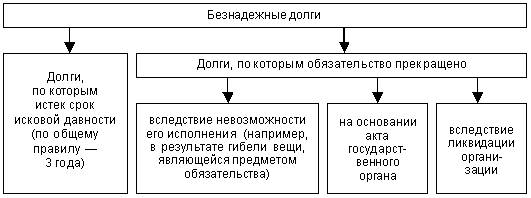

Так, к оправданной дебиторской задолженности следует отнести дебиторскую задолженность, срок погашения которой еще не наступил и составляет менее 1 месяца и которая связана с нормальными сроками документооборота. К неоправданной следует отнести просроченную дебиторскую задолженность, а также задолженность, связанную с ошибками в оформлении расчетных документов, с нарушением условий хозяйственных договоров и т.д. Существует и так называемая безнадежная дебиторская задолженность, что представляют собой суммы неоплаченных задолженностей покупателей, потребителей, сроки исковой давности, по которым либо истекают, либо уже истекли. По статьям бухгалтерского баланса дебиторская задолженность делится на следующие виды: покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; авансы выданные; прочие дебиторы. У большинства предприятий в общей сумме дебиторской задолженности преобладают или занимают наибольший максимальный (удельный) вес — расчеты за товары (работы, услуги), т.е. счета к получению. В бухгалтерском балансе дебиторская задолженность делится по срокам ее образования на 2 группы: краткосрочная, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты; долгосрочная — задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты [4].

Рисунок №1 Классификация безнадежной задолженности[2]

По общему правилу срок исковой давности начинает отсчитываться с той даты, не позже которой покупатель должен перечислить деньги по договору. Если срок погашения задолженности в договоре не указан, то он определяется в порядке, установленном законодательством (ст. 200 Гражданского кодекса РФ). Так, по договору купли-продажи покупатель обязан оплатить товар непосредственно до или после того, как получил товар от продавца (ст. 486 ГК РФ). По другим видам договоров (на оказание услуг или выполнение работ), если иное не предусмотрено законодательством, обязательство должно быть исполнено в разумный срок после его возникновения (ст. 314 ГК РФ). Обязательство, не исполненное в разумный срок, а также обязательство, срок исполнения которого определен моментом востребования, должник должен исполнить в течение семи дней после того, как кредитор потребовал оплату. Таким образом, отсутствие в договоре условий о сроках оплаты товаров (работ, услуг) означает, что стороны достигли соглашения о том, что эти сроки определяются в порядке, установленном законодательством. Дебиторскую задолженность принято делить на истребованную и неистребованную. К истребованной относится задолженность, по которой организация-кредитор приняла предусмотренные законодательством меры по ее возврату. К ним могут быть отнесены досудебные меры и предъявление иска в арбитражный суд. В тех случаях, когда в договоре на поставку товаров (выполнение работ) предусмотрен раздел «Разрешение споров», до передачи дела в арбитражный суд должны быть соблюдены все досудебные условия урегулирования спора. Согласно действующему порядку сначала организация должна направить претензию дебитору. Претензия, как правило, состоит из двух частей. В первой (содержательной) части подробно излагается история возникновения долга и перечисляются первичные документы (акт, накладные и проч.), которые служат основанием и подтверждением факта задолженности. Вторая (претензионная) часть предъявляет конкретные требования к должнику: сроки погашения задолженности, выплаты штрафов, пеней, неустоек в соответствии с договором или на основании Гражданского кодекса РФ. Письмо подписывается руководителем и главным бухгалтером и высылается должнику заказной почтой (с уведомлением о вручении). Организация-дебитор должна дать ответ на это письмо в течение 30 календарных дней. В противном случае арбитражный суд может возложить на должника судебные расходы независимо от результата урегулирования спора (ст. 95 Арбитражного процессуального кодекса РФ).

Если не удается уладить разногласия с помощью претензии, организация-кредитор предъявляет иск в арбитражный суд. Предъявление иска оформляется следующими документами, подтверждающими: уплату государственной пошлины; направление копий искового заявления вместе с приложенными документами должнику; соблюдение досудебного порядка урегулирования спора с ответчиком; обстоятельства, на которых основываются исковые требования. Таким образом, предъявление иска в арбитражный суд связано с обоснованием обязательств по исковому требованию и соблюдением порядка досудебного урегулирования спора с должником. Лишь при соблюдении перечисленных мер дебиторскую задолженность можно считать истребованной. Сомнительным долгом признается дебиторская задолженность организации, не погашенная в установленные договором сроки и не обеспеченная соответствующими гарантиями. Статья 329 ГК РФ перечисляет возможные способы обеспечения исполнения обязательств. Это могут быть неустойка, залог, задаток, поручительство третьих лиц, банковская гарантия.

Наличие дебиторской задолженности характеризует отток или отвлечение средств из оборота. В то же время снижение суммы задолженности — во многих случаях не всегда положительный момент, так как оно может свидетельствовать, что денежные средства отвлечены не в расчеты, а в готовую продукцию, накопленную на складах, и не имеющую сбыта. Своевременное получение дебиторской задолженности — необходимое условие обеспечения благоприятного финансового состояния предприятия.

С позиций финансовой отчетности дебиторская задолженность имеет двоякую природу. С одной стороны, «нормальный» рост дебиторской задолженности свидетельствует об увеличении потенциальных доходов и повышении ликвидности. С другой стороны, не всякий размер дебиторской задолженности приемлем для предприятия, так как рост неоправданной дебиторской задолженности может привести также к потере ликвидности.

1.2. Нормативные акты регулирующие оценку и отражение дебиторской задолженности в отчетности

Система нормативного регулирования бухгалтерского учета в России состоит из документов четырех уровней. Первый уровень документов используемых в ОАО «Ростелеком» представлен федеральными законами, Указами президента РФ и Правительства РФ и постановлениями Правительства РФ, регулирующими прямо или косвенно учет дебиторской задолженности в организации. Особое место в этом уровне системы занимает: Федеральный закон № 129 от 21 ноября 1996 г. «О бухгалтерском учете».

Согласно этому закону, все хозяйственные операции подлежат своевременной регистрации на счетах бухгалтерского учета на основании первичных учетных документов. Следовательно, показатель дебиторской задолженности должен быть отражен в учете, как правило, после выполнения организацией-кредитором товарной части сделки — после отгрузки продукции. Весьма важным документом первого уровня системы является Гражданский кодекс РФ. Согласно ГК РФ, обязательства исполняются в соответствии с договором, требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями. Порядок исполнения сторонами денежных обязательств определяется договором и только в случае недостаточности или неясности установленных услоловий исполнение обязательств должно производиться в соответствии с иными дополнительными условиями. Например, выручка от реализации продукции принимается для учета не только при условии отгрузки продукции, но и после предъявления к оплате расчетных документов. Следовательно, если продукция отгружена, но расчетные документы не предъявлены поставщиком покупателю к оплате, выручка для целей бухгалтерского учета отсутствует. Однако, если в договоре определен срок предъявления расчетных документов к оплате, он может быть принят за основу для определения показателя выручки. Превышение установленного срока будет рассматриваться как нарушение норм налогового законодательства, а также принципа начисления при отражении операций в бухгалтерском учете. Кроме того, к первой группе относится и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 26 декабря 1994 г. № 170 (далее по тексту — Положение № 170). Положением № 170, в частности, предусмотрено использование при отражении в учете дебиторской задолженности допущения временной определенности фактов хозяйственной деятельности (принципа начисления), согласно которому все факты хозяйственной деятельности организации отражаются в том отчетном периоде, к которому они относятся, независимо от состояния расчетов по ним.

Ко второму уровню системы нормативного регулирования относится основной документ, регулирующий порядок бухгалтерского учета дебиторской задолженности Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденного приказом Минфина РФ от 09.12.1998 г. № 60н и зарегистрированного в Минюсте РФ 31.12.1998 г., регистрационный № 1673, ПБУ 18/02 «Учет расчетов по налогу на прибыль», Положение по бухгалтерскому учету бухгалтерская отчетность организации ПБУ 4/99 (утв. приказом Минфина от 6 июля 1999 г. N 43н). Инструкция о порядке заполнения форм годовой бухгалтерской отчетности, утвержденная приказом Минфина России от 12 ноября 1996 г. № 97 (далее по тексту — Инструкция о годовой отчетности). Согласно этому документу, выручка от реализации учитывается на счете 46 «Реализация продукции (работ, услуг)» исходя из допущения временной определенности фактов хозяйственной деятельности (принципа начисления). Наряду с этим, согласно Инструкции о годовой отчетности, организации, установившие в договоре поставки отличный от общего порядка момент перехода права владения, пользования и распоряжения отгруженной продукцией и риска ее случайной гибели от организации к покупателю (заказчику), могут определять в бухгалтерском учете выручку на дату поступления денежных средств в оплату отгруженной продукции на расчетный счет в банке либо в кассу, а также на дату зачета взаимных требований по расчетам.

К третьему уровню системы нормативного регулированию является План счетов бухгалтерского учета и инструкция по его применению.

К четвертому уровню в системе регулирования занимают рабочие документы ОАО «Ростелеком» а именно Регламент № 5 (в редакции 2009г.) «Правила учета и отражение дебиторской задолженности в АСР при прямой схеме обслуживания междугородней и международной связи», формирующие направленность ведения бухгалтерского учета в методическом, техническом и организационном аспектах.

II. ОТРАЖЕНИЕ В ФИНАНСОВОЙ ОТЧЕТНОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ОАО «РОСТЕЛЕКОМ»

2.1. Краткая экономическая характеристика ООО «Ростелеком» и организация учетной работы.

[3] Российский национальный оператор связи ОАО «Ростелеком» — одна из крупнейших телекоммуникационных компаний страны. «Ростелеком» владеет и управляет собственной высокотехнологичной магистральной сетью общей протяженностью около 150 тысяч километров, которая позволяет предоставлять голосовые услуги, а также услуги передачи данных и IP-приложений физическим лицам, корпоративным клиентам, российским и международным операторам. В настоящее время основой бизнеса Компании является предоставление услуг междугородной и международной связи конечным пользователям во всех субъектах Российской Федерации с использованием инфраструктуры региональных операторов. «Ростелеком» занимает ведущие позиции на рынке услуг транзита трафика и аренды каналов для российских и зарубежных операторов и является крупнейшим поставщиком телекоммуникационных услуг для государственных структур и ведомств, теле- и радиокомпаний.

Крупнейшим акционером ОАО «Ростелеком» является холдинг ОАО «Связьинвест» — ему принадлежит 51% обыкновенных (голосующих) акций Компании. 49% обыкновенных и 100% привилегированных акций ОАО «Ростелеком» находятся в свободном обращении. Ценные бумаги Компании торгуются на крупнейших российских и западных фондовых биржах, в том числе на РТС, ММВБ, Нью-Йоркской, Лондонской и Франкфуртской фондовых биржах.

Банковские реквизиты полное наименование: Открытое акционерное общество междугородной и международной электрической связи «Ростелеком», сокращенное наименование ОАО «Ростелеком», юридический адрес 191002, Россия, г. Санкт-Петербург, ул. Достоевского д.15, почтовый адрес 125047, Москва, ул. 1-ая Тверская-Ямская, д. 14, номер расчетного счета 40702810300000000610 , к/сч 30101810900000000848 в ОАО АКБ «Связь-Банк» БИК 044525848, ИНН 7707049388, код причины постановки на учет (КПП)784001001.

Численность персонала составляет около 600 человек только по ТУ – 5 ОАО «Ростелеком»

В настоящее время организационная структура предприятия выглядит следующим образом (рис. 2).

|

![]()

|

|

|

Рисунок № 2 Структура управления

Ведение бухгалтерского учета осуществляет – бухгалтерия, возглавляемое главным бухгалтером (рис.2). Функцией бухгалтерии является учет и анализ финансового состояния предприятия, который показывает, по каким направлениям надо вести работу, чтобы улучшить его. Для облегчения своей работы бухгалтерия, отдел ОКДЗ ОАО «Ростелеком» использует автоматизированный учет с использованием программы ИНУС Аксапта, АСР. Бухгалтерия обязана следить за точными и своевременными выплатами налогов и денежных обязательств предприятия, вести точный документальный учет по работе предприятия для представления отчетности в проверяющие органы. Помимо стандартных форм финансовой отчетности (форма №1,2,3,4,5) подготавливается и по Международным стандартам финансовая отчетность (МСФО).

Бухгалтерская отчетность представляется в установленные сроки в Южный филиал бухгалтерии.

|

Рисунок № 3 Структура бухгалтерии

В соответствии с Положением « О бухгалтерском учете и отчетности в Российской Федерации», ПБУ 1 /2008 «Учетная политика организации» и Федеральным законом от 21.11.1996 года №129-ФЗ «О бухгалтерском учете» бухгалтерия руководствуется в своей деятельности разработанной и принятой к исполнению с 2009 года учетной политикой ОАО «Ростелеком» сформированной с учетом принципов и правил, регламентирующих методические и организационные основы ведения организацией бухгалтерского учета. В ОАО «Ростелеком» учет дебиторской задолженности ведет отдел по работе с дебиторской задолженности. Численность отдела на сегодняшний день составляет порядка семи человек. Основные функциональные обязанности ведение книги продаж; разнесение банка от клиентов; учет дебиторской задолженности; контроль условий платежей и скидок, расчет бонусов для клиентов; проведение актов сверок с клиентами; претензионная работа; корректировки; переговоры с клиентами.

Проанализируем финансовые результаты ОАО «Ростелеком».

Таблица №1. Отчет о финансовых результатов деятельности ОАО «Ростелеком», млн. руб.

|

Показатели |

9 мес. 2009 г. | 9 мес. 2008 г. | Изменение, % |

| Выручка | 45 405,8 | 46 414,0 | -2,2% |

|

Расходы по обычным видам деятельности, в т.ч. амортизация |

(39 390,2) (3 344,0) |

(37 561,4) (3 214,4) |

4,9% 4,0% |

| OIBDA | 9 359,6 | 12 067,0 | -22,4% |

| Прибыль от продаж | 6 015,6 | 8 852,6 | -32,0% |

|

Результат от прочей деятельности, в т.ч. фин. результат от продажи ЦБ прибыль от переоценки фин. вложений |

(300,0) (78,3) 310,2 |

412,1 445,1 (489,2) |

— — — |

| Прибыль до налогообложения | 5 715,6 | 9 264.7 | -38,3% |

| Налог на прибыль | (1 162,0) | (2 335,2) | -50,2% |

| Чистая прибыль | 4 553,6 | 6 929,5 | -34,3% |

Выручка ОАО «Ростелеком» за первые девять месяцев 2009 года составила 45 405,8 млн. рублей, сократившись по сравнению с аналогичным периодом предыдущего года на 2,2 %, в основном в следствии снижение доходов в ряде традиционных сегментов, чистая прибыль также снизилась на 34,3%. Однако доходы от услуг передачи данных по сравнению с первыми девятью месяцами 2008 года выросли в 2 раза и составили 3 757,8.

2.2. Формирование информации о дебиторской задолженности в учете, как баз для составления отчетности.

Современные Положения по бухгалтерскому учёту требуют отражения всех операций, связанных с реализацией, в момент их отпуска, что вытекает из допущения временной определенности факта хозяйственной деятельности, т.е. «..независимо от фактического времени поступления или выплаты денежных средств» [5, п.6].

Первый вариант основан на условии договора о переходе права собственности в момент исполнения обязательств поставщиком или подрядчиком. В этом случае обязательства покупателя или заказчика возникают одновременно с выполнением обязательств поставщика или подрядчика и переходом права собственности на продукцию, (товары). «Доходы организации» ПБУ 9/99 в бухгалтерском учете выручка отражается при наличии следующих условий:

— организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

— сумма выручки может быть определена;

— имеется уверенность в том, что в результате конкретной операции

произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо от);

— расходы, которые произведены или будут произведены в связи с этой

операцией, могут быть определены [5].

Для отражения выручки от реализации на счетах бухгалтерского учета должны выполняться все условия одновременно. Если не выполняется хотя бы одно из выше перечисленных условий, то денежные средства и иные активы, полученные организацией в оплату, в бухгалтерском учете организации признаются как кредиторская задолженность, а не как погашение дебиторской задолженности.

Следовательно, дебиторская задолженность покупателя в бухгалтерском учете организации будет формироваться одновременно с отражением информации о выручке от реализации продукции, товаров, работ, услуг при выполнении всех указанных условий путем осуществления следующей записи на счетах бухгалтерского учета: Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи»

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету. Правила ведения аналитического учета, в сущности, те же, что и правила ведения аналитического учета по счету 60 «Расчеты с поставщиками и подрядчиками». Для учета различных расчетных отношений с другими предприятиями, организациями, отдельными лицами используют активно-пассивный счет 76 «Расчеты с разными дебиторами и кредиторами». На этом счете учитывают расчеты с разными организациями по операциям некоммерческого характера (учебными заведениями, научными организациями и др.), транспортными организациями за услуги, оплачиваемые чеками, по депонированной заработной плате, суммам удержаний из заработной платы в пользу организаций и отдельных лиц по исполнительным документам и др. На субсчете 76-1 «Расчеты по имущественному и личному страхованию» ОАО «Ростелеком» отражает расчеты по страхованию имущества и персонала организации, в котором организация выступает страхователем (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию, учитываемых на счете 69 «Расчеты по социальному страхованию и обеспечению»).

Начисленные суммы страховых платежей отражают по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 1 «Расчеты по имущественному и личному страхованию», в корреспонденции со счетами учета затрат на производство или других источников страховых платежей (счет 08 по страховым платежам в капитальном строительстве, счета 20, 23, 25, 26, 29 по обязательному страхованию имущества и персонала по основному и вспомогательным производствам, общепроизводственного и общехозяйственного назначения, обслуживающих производств и хозяйств и т.п.). Аналитический учет по счету 76 «Расчеты с разными дебиторами и кредиторами» в ОАО «Ростелеком» ведут по каждому дебитору и кредитору. Сальдо по счету 76 определяют по оборотной ведомости по аналитическим счетам счета.

Как уже отмечено, согласно пункту 11 ПБУ 10/99, в бухгалтерском учете суммы долгов, нереальных для взыскания, признаются прочими расходами. Для учета таких сумм Инструкцией по применению Плана счетов, утвержденному Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» предназначен счет 91, субсчет 91-2 «Прочие расходы». В бухгалтерском учете прочие расходы в виде суммы дебиторской задолженности, по которой истек срок исковой давности, отражаются по дебету счета 91, субсчет 91-2 «Прочие расходы», в корреспонденции с кредитом счета 62 «Расчеты с покупателями и заказчиками» и другие. Если должник погасил задолженность, в бухгалтерском учете данные операции отражаются следующими записями: Дебет 51 «Расчетные счета» и другие, Кредит 62 «Расчеты с покупателями и заказчиками» и другие.

Важным вопросом является оценка дебиторской задолженности для отражения ее в балансе предприятия. Дебиторская задолженность должна отображаться в балансе по чистой реализационная стоимости, т.е. по реальной суммой задолженности, которую предприятие может иметь. По данным бухгалтерской отчетности (ф. 1, ф. 2), определяется целый ряд показателей, характеризующих состояние задолженности, например доля сомнительной дебиторской задолженности в общем объеме задолженности, процент, оборачиваемость дебиторской задолженности и т.п.

Оценка дебиторской задолженности осуществляется с предварительной оценкой задолженности для реального владельца актива с целью принятия управленческого решения и целесообразности ее продажи. Речь идет уже о каждой конкретной задолженности и сравнение ее реальной полезности в системе существующего бизнеса и возможных выгод при ее продаже. Важно установить правильное соотношение инвестиционной и обоснованной рыночной стоимости. Главным является получение ответа на вопрос о том, что делать с данной задолженностью, продолжать с ней работать или просто «описать», не проводя никаких затрат на ее реализацию.

Помимо этого, может иметь место возможность консультаций с покупателем-заказчиком, что позволяет несколько снизить трудности исследований, касающихся специфических особенностей анализируемого актива.

К вопросу об использовании методов трех классических подходов в оценке дебиторской задолженности, необходимо отметить, что наиболее целесообразным и распространенным в этой оценке является доходный подход с использованием методов дисконтирования величины потока возврата долгов.

Применение затратного подхода в оценке данного подхода менее применим, поскольку теоретически его применение даст оценку задолженности равную ее балансовому значению.

Использование рыночного подхода, основанного на информации по аналогичным продажам, достаточно затруднен из-за отсутствия имеено такой информации.

Вместе с тем, это не означает то, что в каждой конкретной оценке нет необходимости анализа рыночной информации для максимально возможного ее учета при формировании стоимости оцениваемого актива.

Аналитический учет по счету 60 в ОАО «Ростелеком» ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику и подрядчику.

Построение аналитического учета должно обеспечивать получение данных по следующим разрезам: поставщики по акцептованным и другим расчетным документам, срок оплат которых не наступил; поставщики по неоплаченным в срок расчетным документам; поставщики по неотфактурованным поставкам; авансам выданным; поставщики по выданным векселям, срок оплаты которых не наступил; поставщики по просроченным векселям; поставщы сальдироваться с открытыми позициями по его кредиту, дебиторская задолженность не может автоматически перекрывать кредиторскую.

Первичные документы по учету расчетов (накладные, счета-фактуры, кассовые и банковские документы, договора). Сначала проверяют данные актива баланса по соответствующим счетам. Эти данные по счетам сравнивают с данными журналов и сведений на определенную дату (1-е число месяца). При формировании финансовой отчетности используют данные главной книге и оборотно-сальдовой ведомости.

2.3. Отражение информации о дебиторской задолженности в финансовой отчетности ОАО «Ростелеком».

Инвентаризация является первым этапом подготовки составления годовой отчетности. Согласно п. 1 ст. 12 ст. 11 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» (далее — Закон о бухгалтерском учете) для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Перед составлением бухгалтерской отчетности необходимо:

■провести инвентаризацию имущества и обязательств организации;

■внести исправления в учет, если в нем были допущены ошибки;

■осуществить закрытие счетов;

■провести реформацию баланса.

Инвентаризация расчетов должна проходить в следующем порядке:

При инвентаризации расчетов с дебиторами ОАО «Ростелеком» подвергает проверке следующие счета:

60 «Расчеты с поставщиками и подрядчиками»;

62″Расчеты с покупателями и заказчиками»;

63″Резервы по сомнительным долгам»;

66″Расчеты по краткосрочным кредитам и займам»;

67″Расчеты по долгосрочным кредитам и займам»;

68″Расчеты по налогам и сборам»;

69″Расчеты по социальному страхованию и обеспечению»;

70″Расчеты с персоналом по оплате труда»;

71″Расчеты с подотчетными лицами»;

72″Расчеты с персоналом по прочим операциям»;

73″Расчеты с учредителями»;

76″Расчеты с разными дебиторами и кредиторами».

Согласно п. 77 Положения по ведению бухгалтерского учета дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, ОАО «Ростелеком» списывает по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов.

По данным годового учета заполняется Приложение к бухгалтерскому учету (форма №5) В разделе 2 «Дебиторская и кредиторская задолженность» показываются состояние и движение дебиторской и кредиторской задолженности с подразделением на краткосрочную и долгосрочную. Организации, определяющие в соответствии с законодательством РФ выручку от реализации продукции (работ, услуг) по мере ее оплаты, включают в состав дебиторской задолженности сальдо счета 45 «Товары отгруженные» в оценке по договорной (контрактной) цене. По строкам «В том числе просроченная» отражается задолженность, не погашенная в сроки, установленные договорами. Из просроченной задолженности выделяются долги длительностью свыше 3 месяцев, а из долгосрочной — задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. По строкам 250 и 260 раздела 2 показывают наличие и движение полученных и выданных гарантий в обеспечение обязательств и платежей. Заполняются эти строки по данным забалансовых счетов 008 «Обеспечения обязательств и платежей полученные» и 009 «Обеспечения обязательств и платежей выданные». К разделу 2 формы №5 составляются четыре справки. В справке 1 отражаются наличие и движение выданных и полученных векселей, в том числе просроченных. В справке 2 показываются состояние и движение дебиторской задолженности по поставленной продукции (работам, услугам) по фактической себестоимости. В справке 3 организации указывают сумму дебиторской задолженности, списанной на финансовые результаты, за отчетный и предыдущий годы, в том числе по истечении предельного срока. Справка 4 содержит перечень организаций-дебиторов, имеющих наибольшую задолженность, и сумму их задолженности на конец года, в том числе длительностью свыше 3 месяцев.

Расшифровка отдельных статей баланса, поясняющих наличие дебиторской и кредиторской задолженности в приложении (форма №5) должна проводиться с использованием следующих строк и граф: наличие (гр. 3 и 6) и движение (гр. 4 и 5) краткосрочной и долгосрочной дебиторской и кредиторской задолженности с выделением «просроченной», а «из нее длительностью свыше 3 месяцев и более чем через 12 месяцев». Раздел 2 построен также по балансовой формуле; организации, определяющие выручку от реализации по моменту оплаты, включают в состав дебиторской задолженности суммы, учтенные на счете 45 «Товары отгруженные» в оценке по договорной (контрактной) цене;

по строкам 210-212, 230-232 «краткосрочная» отражается задолженность со сроком погашения согласно заключенному договору до одного года включительно, а по строкам 220- 223, 240-243 «долгосрочная» — со сроком погашения более одного года;

по строкам 211, 221, 231, 241 «в том числе просроченная» отражаются наличие (гр. 3 и 6) и движение (гр. 4 и 5) задолженности, не погашенной в сроки, установленные заключенным договором;

по строкам 212, 222, 232, 242 отражаются данные о просроченной задолженности длительностью свыше 3 месяцев;

по строкам 223, 243 отражаются данные о просроченной задолженности длительностью более чем 12 месяцев после отчетной даты;

организации, осуществляющие строительство за счет государственных централизованных капитальных вложений, выделяют из строк 230 и 240 просроченную задолженность по вписываемой строке 269 «Просроченная кредиторская задолженность по государственным централизованным капитальным вложениям»;

по показателю «Обеспечения» показывается наличие (гр. 3 и 6) и движение (гр. 4 и 5) сумм «полученных» (стр. 250) и «выданных» (стр. 260) обеспечений с выделением «в том числе от третьих лиц» (стр. 251, 261). При заполнении этого показателя используются данные заключенных договоров и регистров забалансовых счетов 008 «Обеспечения обязательств и платежей полученные» и 009 «Обеспечения обязательств и платежей выданные»;

в справке 1 к разделу 2 в части «Движение векселей» показывается наличие (гр. 3 и 6) и движение (гр. 4 и 5) сумм по векселям выданным (стр. 262) и векселям полученным (стр. 264) с выделением «в том числе просроченные» (стр. 263, 265). При заполнении этой части используются данные аналитического учета счета 60 «Расчеты с поставщиками и подрядчиками», субсчет «Векселя к уплате», и счета 62 «Расчеты с покупателями и заказчиками», субсчет «Векселя полученные», могут быть и другие счета. В справке 2 к разделу 2 в части 2 по стр. 266 «Дебиторская задолженность по поставленной продукции (работам и услугам)» показывается фактическая себестоимость продукции отгруженной, но не оплаченной, числящейся по счету 62 «Расчеты с покупателями и заказчиками». Этот показатель может быть определен:

а) прямым счетом, т.е. путем пересчета остатков отгруженных товаров, готовой продукции, работ, услуг по себестоимости;

б) условно путем умножения остатков и оборотов по счету 62 «Расчеты с покупателями и заказчиками» без НДС, акцизов и прочих вычетов (экспортные пошлины и надбавки) на коэффициент соотношения себестоимости продукции и продажной цены. В справке 3 к разделу 2 по строке 267 показывается сумма списанной на финансовые результаты за отчетный (гр. 3) и предыдущий год (гр. 4) дебиторской задолженности с выделением по отдельной строке 268 «в том числе по истечении предельного срока».

При заполнении строки 268 следует руководствоваться Указом Президента РФ от 20 декабря 1994 г. №2204 «Об обеспечении правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ и оказание услуг)» и постановлением Правительства РФ от 18 августа 1995 г. N817 «0 мерах по обеспечению правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг)». Этими документами введен особый режим списания дебиторской и кредиторской задолженности по выполнению сделок по договору поставок продукции (работ, услуг). Суммы задолженности, по которым истекли предусмотренные в договорах сроки погашения, по прошествии четырех месяцев списываются на финансовые результаты. Списанная на убыток задолженность должна учитываться за балансом в течение 5 лет для контроля за возможностями взыскания с должника. При поступлении средств от должника по списанной дебиторской задолженности дебетуются счета учета денежных средств, и кредитуется счет «Прибыли и убытки».

По строкам 270-279 приводится перечень организаций- дебиторов, имеющих наибольшую задолженность на конец года перед организацией за отгруженную продукцию, выполненные работы, оказанные услуги. Перечень составляется по данным аналитического учета счета 62 «Расчеты с покупателями и заказчиками». Число дебиторов соответствует числу строк в справке 3. Если в бухгалтерском учете отражена дебиторская/кредиторская задолженность, то ей должно соответствовать конкретное обязательство перед другим лицом, т.е. при наличии дебиторской задолженности на балансе предприятие выступает как кредитор в обязательстве. При наличии кредиторской задолженности предприятие выступает как должник в обязательстве. Законодательством предусмотрена возможность перемены кредитора в обязательстве (параграф 1 главы 24 ГК РФ) — уступка прав требования, а также перемены должника в обязательстве (параграф 2 главы 24 ГК РФ) — перевод долга. В соответствии с действующим законодательством предприятия обязаны инвентаризовать дебиторскую задолженность в следующие сроки: с налоговой инспекцией — не менее одного раза в квартал; с дочерними предприятиями и обслуживающими производствами и хозяйствами, выделенными в самостоятельный баланс, учредителями (участниками) предприятия на 1-е число месяца, следующего за отчетным кварталом; с организациями-дебиторами — не реже двух раз в год. Инвентаризация дебиторской задолженности с дочерними предприятиями и прочими дебиторами заключается в выявлении по соответствующим документам остатков и тщательной проверки сумм, числящихся на счетах.

Так, в Бухгалтерском балансе ф. № 1 строка 230 предназначена для отражения долгосрочной дебиторской задолженности в размере 35 460 млн. руб., платежи по которой ожидаются более чем через 12 месяцев после отчетной даты — долгов покупателей, заказчиков, заемщиков, подотчетных лиц и т. д. В состав этой задолженности входит также сумма авансов, выданных поставщикам и подрядчикам. Если организация создает резерв по сомнительным долгам, то, согласно пункту 35 ПБУ 4/99 «Бухгалтерская отчетность организации» (утв. приказом Минфина России от 06.07.1999 № 43н), бухгалтерский баланс должен включать числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин. В этом случае из суммы долгосрочной дебиторской задолженности следует вычесть кредитовое сальдо счета 63 «Резервы по сомнительным долгам» (в части, относящейся к долгосрочной дебиторской задолженности). Таким образом, в годовом бухгалтерском балансе дебиторская задолженность, по которой созданы резервы, уменьшается на сумму этих резервов (без корреспонденции по счетам учета дебиторской задолженности и счету 63). В пассиве бухгалтерского баланса сумма образованного резерва по сомнительным долгам отдельно не отражается. Вследствие этого информация о дебиторской задолженности, обобщенная на соответствующих счетах бухгалтерского учета, не будет совпадать с соответствующими показателями бухгалтерского баланса. Долгосрочная задолженность может переводиться в состав краткосрочной, если до момента ее погашения остается менее 1 года.

Такой подход позволяет более достоверно отражать в отчетности важный показатель — задолженность перед организацией. Этот вариант можно предусмотреть в учетной политике организации. При этом задолженность, переведенная в состав краткосрочной, будет учтена по строке 240 актива баланса в размере 9 254 603 млн. руб.. Задолженность покупателей и заказчиков выделяется в балансе как по долгосрочной, так и по краткосрочной дебиторской задолженности (стр. 231 и 241). Организация может самостоятельно вводить для расшифровки дебиторской задолженности дополнительные строки в балансе или в пояснениях к нему. В Бухгалтерском балансе ф. № 1, в разделе «Справка о наличии ценностей, учитываемых на забалансовых счетах», по стр. 940 «Списанная в убыток задолженность неплатежеспособных дебиторов» показывается остаток на конец года по счету 007. В Отчете о прибылях и убытках ф. № 2 (раздел «Расшифровка отдельных прибылей и убытков») показываются следующие сведения о дебиторской задолженности:

— по строке 250 «Отчисления в оценочные резервы» — данные о резервах по сомнительным долгам (сальдо счета 63) в размере 503 415 млн. руб. По указанной строке отражается сумма названных резервов, сформированная за отчетный период (заполняется только графа «Убыток»). Если по итогам отчетного года резерв не был исчерпан, он восстанавливается, то есть списывается на прочие доходы и отражается по указанному показателю в форме 2;

— по строке 260 «Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности» — списанные по этой причине безнадежные долги (данные по счетам 62, 76, 007) 1 917 млн. руб.

В Отчете об изменениях капитала ф. № 3, в разделе II «Резервы», отражаются данные о движении оценочных резервов, образуемых организацией в соответствии с пунктом 70 Положения по ведению бухгалтерского учета и принятой учетной политикой (в том числе резервов по сомнительным долгам).

В графе 5 этой строки «Использовано» показываются данные о списании за счет вышеуказанных резервов дебиторской задолженности, срок исковой давности которой истек или нереальной для взыскания. Подробно расшифровывается движение дебиторской задолженности в Приложении к бухгалтерскому балансу ф. № 5. Это делается в интересах пользователей отчетности с целью уточнить данные баланса. Естественно, что соответствующие данные о дебиторской задолженности, приведенные в Приложении к бухгалтерскому балансу ф. № 5, должны быть взаимоувязаны с аналогичными данными Бухгалтерского баланса ф. № 1. В пояснительной записке к годовому отчету в соответствии с требованиями пунктов 24 и 27 ПБУ 4/99, пункта 19 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н, отражаются дополнительные данные, необходимые пользователям бухгалтерской отчетности для получения более полной и объективной картины о финансовом положении и о финансовых результатах деятельности организации за отчетный период, в том числе: о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности; о составе оценочных резервов; о любых полученных обеспечениях платежей организации; о прекращенных операциях; об условных фактах хозяйственной деятельности.

В Бухгалтерской отчетности не допускается зачет между статьями активов и пассивов. Об этом указано в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (п. 40), ПБУ 4/99 (п. 34). Не редки случаи, когда для приукрашивания баланса долгосрочную задолженность необоснованно переводят в краткосрочную. Естественно, говорить о достоверности такой отчетности не приходится.

В составе дебиторской задолженности должны также отражаться и выданные организациями беспроцентные займы. Это еще раз подтвердил Минфин России (письмо от 20.02.2006 № 03-03-04/1/128), указав, что беспроцентные займы материальной выгоды заимодателю не приносят, а следовательно, нет оснований считать их финансовыми вложениями. Аналогичные требования по включению в дебиторскую задолженность предъявляются и к просроченным векселям. Неоплаченный долг по векселю после наступления срока платежа формирует дебиторскую задолженность организации, так как держатель векселя уже не рассчитывает получить по нему доход, ибо он уже был признан ранее, то есть до даты платежа.

III. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАБОТЫ С ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ ПРИ ФОРМИРОВАНИИ ОТЧЕТНОСТИ В ОАО «РОСТЕЛЕКОМ»

Задолженность, предназначенная к получению в виде денежных средств, существенно влияет на финансовое положение организации, величину денежных средств в составе оборотных средств, платежеспособность и размер прибыли. Подобное свойство дебиторской задолженности нередко используется для совершения противоправных действий, связанных с умышленным искажением финансового состояния и финансовых результатов. При наличии положительных результатов от продажи продукции (товаров, работ, услуг) организация может иметь неустойчивое финансовое положение и в будущем — убытки, если существует тенденция роста дебиторской задолженности вследствие неквалифицированного управления ею. Поэтому в качестве задач по организации управления дебиторской задолженностью, на мой взгляд, можно выделить следующие: исключение необоснованного увеличения роста дебиторов и суммы дебиторской задолженности; недопущение образования дебиторской задолженности с высокой степенью риска; своевременное оформление платежно-расчетных документов по взысканию дебиторской задолженности и контроль сроков их оплаты; оформление расчетов по задолженности денежными документами (векселями, аккредитивами) и путем зачета взаимных требований; продажа в случае необходимости имеющейся дебиторской задолженности с минимизацией потерь и издержек при осуществлении этой операции; взыскание просроченной задолженности через судебные органы.

По истечении срока исковой давности дебиторская задолженность подлежит списанию. Общий срок исковой давности установлен ст. 196 ГК РК и составляет три года. Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства. Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение прибыли или резерва сомнительных долгов. Списание задолженности оформляется приказом руководителя организации.

Очевидно, что списываемые таким образом суммы дебиторской задолженности на убытки предприятия, равно как и оставшаяся на балансе предприятия дебиторская задолженность за отгруженную, но не оплаченную продукцию, оказывают непосредственное влияние на размер прибыли, остающейся в распоряжении предприятия в сторону ее уменьшения, тем самым уменьшая объем налоговых поступлений в бюджет, производимых за счет чистой прибыли.

Развитие рыночных отношений и инфраструктуры финансового рынка позволяют использовать рефинансирование дебиторской задолженности, т. е. ускоренный перевод в другие формы оборотных активов предприятия: денежные средства и высоколиквидные краткосрочные ценные бумаги. Основные формы рефинансирования дебиторской задолженности – факторинг, учет векселей, форфейтинг, секъюритизация.

Необходимо, внедрение системы БСС «Главбух». Бухгалтерская справочная система (БСС) «Система Главбух» — это электронная база эксклюзивных рекомендаций по оптимизации бухучета, налоговому планированию и кадровому делопроизводству. В отличие от существующих справочно-правовых систем, БСС «Система Главбух» не является просто базой нормативно-правовых документов, а дает однозначный и гарантированно верный ответ на вопросы по бухучету и налогообложению. Система разработана специально для бухгалтеров и содержит только необходимую в работе и проверенную информацию. Так как нормативные документы являются основой для учета дебиторской задолженности, поэтому необходимо оперативно реагировать на изменения в законодательстве с целью отражения дебиторской задолженности в отчетности и своевременно отражать налоги.

Целью управления дебиторской задолженностью можно считать оптимизацию ее величины, поскольку на предприятие оказывает негативное влияние как увеличение размера дебиторской задолженности, так и резкое ее снижение.

Для автоматизации бухгалтерского учета необходимо внедрение программу Контур – электронная сдача отчетности. Таким образом, вышеизложенные предложения будут способствовать совершенствованию организации расчетов и их учета, анализа, снижению дебиторской задолженностей, укреплению финансового состояния предприятия.

Список использованной литературы

Акчурина Е.В. Бухгалтерский финансовый учет: – М.: Изд-во «Экзамен», 2004г. -416с.

2. Бабаев Ю.А. «Бухгалтерский учет и контроль дебиторской и кредиторской задолженности». Учебно-практическое пособие — М. : Проспект, 2004.

2. Баканов М.И., Шеремет А.Д. «Теория экономического анализа». Учебник. — 4-е изд., доп. и перераб. — М: Финансы и статистика, 2001. — 416 с.

3. Гиляровская Л.Т. «Экономический анализ». Учебник для вузов. – 2-е изд., доп. – М.: ЮНИТИ-ДАНА, 2004. – 615 с.

4. Гражданский Кодекс Российской Федерации, часть I (Федеральный Закон Российской Федерации «О введении в действие части первой Гражданского кодекса Российской Федерации» от 30.11.94 г. № 51-ФЗ).

5. Гражданский Кодекс Российской Федерации, часть II (Федеральный Закон Российской Федерации «О введении в действие части второй Гражданского кодекса Российской Федерации» от 26.01.96 г. № 14-ФЗ).

6. Давыденко, Ю.Н. Учет и налогообложение сумм дебиторской и кредиторской задолженности организации // Бухгалтерский учет и налоги. — 2004. — N 1. — С. 144-156.

7. Донцова Л.В., Никифорова Н.А. «Анализ финансовой отчетности». Учебное пособие. — 2-е изд. — М: Издательство «Дело и Сервис», 2004. — 336 с.

8.Ивашкевич В.Б. Учет и анализ дебиторской и кредиторской задолженности. — 2006г.312с.

9. Камышанов П. Бухгалтерский учет и аудит \\ М, 2008

10. Ковалев В.В. Анализ финансовой отчетности. Учебное пособие. Проспект Москва 2008 г.

11. Кондраков Н.П. План и корреспонденция счетов бухучета. — М. 2008г.

12.Кондракова Н.П. Бухгалтерский (финансовый, управленческий) учет. – М.: Проспект, 2007. – 488 с.

13. Краснова Л.П., Шалашова Н.Т., Ярцева Н.М. . Бухгалтерский учет: – М.: Юристь, 2005г. – 542с.

14. Кушим Н.В., Вишневская И.П. «Как управлять дебиторской задолженностью» № 18 (14-20 июль 2008) – Бизнес.

15.Маренков Н.Л. . Бухгалтерский учет и финансовая отчетность: – М.: Изд-во «Экзамен», 2007г. – 336с.

16. Макаров Л.Г., Макаров А.С. Экономический анализ: Базовый курс 2007.-135 с.

17. Налоговый кодекс Российской Федерации (Часть первая) (Федеральный закон Российской Федерации № 146-ФЗ от 31.07.98 г.) – с. 55.

18. Налоговый Кодекс Российской Федерации. Часть вторая (Федеральный закон Российской Федерации № 117-ФЗ от 05.08.2000 г.).

19. Павлова Т.В. «Списание дебиторской задолженности» «2 Актуальные вопросы бухгалтерского учета и налогообложения, N 21, ноябрь 2008 г.

20. Палий В.Ф., Палий В.В. Финансовый учет: учебное пособие – М.: ФБК-Пресс, 2004г. – 304с.

21. Петров А.В. «Методология бухгалтерского учета и контроля над осуществлением расчетов с дебиторами и кредиторами» Проблемы современной экономики, N 2(22) февраль 2009 г.

22. Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации, утверждено приказом Министерства финансов Российской Федерации от 29.07.98 г. № 34н. – с. 3.

23. Положение по бухгалтерскому учёту № 1/98 «Учётная политика организации», утверждено приказом Министерства финансов Российской Федерации от 09.12.98 г. № 60н.

24. Положение по бухгалтерскому учёту № 4/99 «Бухгалтерская отчётность организации», утверждено приказом Министерства финансов Российской Федерации от 06.07.99 г. № 43н.

25. Пономарёва Татьяна «Судебные споры по дебиторской задолженности» Журнал «Финансовый директор» N5, май 2008

26. Соколов Я.В. Основы теории бухгалтерского учета. – М.:, 2004г.

25. Стоун Д., Хитчинг К. Бухгалтерский учет и финансовый анализ: Пер. с англ..– СПб.: АОЗТ «Литера плюс», 2005.- 354 с.

27. Шеремет А., Сайфулин Р. Методика финансового анализа \\ М., 2004.

28. Шишкин А., Микрюков В., Дышкант И. Учет, анализ, аудит на предприятии \\ М., Аудит, ЮНИТИ, 2003.

29. Финансовый менеджмент «Оценка влияния дебиторской задолженности на формирование финансовых результатов предприятия» Войко А.В., 2009 г.

30. http://www.rt.ru//

Заключение

В современных условиях ведения бизнеса становится очевидным, что предприятия и компании для выживания и сохранения долгосрочной конкурентоспособности должны постоянно корректировать свою деятельность с учетом требований окружающей действительности. Новые условия ведения бизнеса предполагают постоянную готовность к переменам. Организация должна обладать способностью к правильной и своевременной трансформации структуры бизнеса, оперативно проводить адекватные стратегические и оперативные изменения. Увеличение дебиторской задолженности инициирует дополнительные издержки предприятия на: увеличение объема работы с дебиторами; увеличение периода оборота дебиторской задолженности; увеличение потерь от безнадежной дебиторской задолженности. Особая роль в бухгалтерской финансовой отчетности отводится управлению дебиторской задолженностью, что входит в обязанности аппарата бухгалтерии и финансовой службы предприятия. Здесь важно не допустить необоснованного увеличения дебиторов и суммы их долгов, избегать дебиторской задолженности с высокой степенью риска, вовремя выставлять платежные счета, следить за сроками их оплаты, своевременно принимать меры по истребованию просроченной задолженности. Практика управления неистребованной дебиторской задолженностью знает несколько методов минимизации, среди которых: создание резервов по сомнительным долгам; продажа дебиторской задолженности по договору уступки права требования; использование векселей; взаимозачет задолженности. Управление дебиторской задолженностью — это комплекс мер, направленных на предотвращение ее появления путем тщательного анализа и ранжирования контрагентов. Способствовать этому может издание независимых авторитетных рейтингов надежности предприятий, формирование баз данных, содержащих достоверную информацию, существование кредитных бюро и т.д.

[1] Маренков Н.Л. . Бухгалтерский учет и финансовая отчетность: – М.: Изд-во «Экзамен», 2007г. – 336с.

[2] Павлова Т.В. «Списание дебиторской задолженности» «2 Актуальные вопросы бухгалтерского учета и налогообложения, N 21, ноябрь 2008 г.

[3] http://www.rt.ru/