(3 оценок, среднее: 4,67 из 5)

(3 оценок, среднее: 4,67 из 5)

Учебная работа. Бухгалтерский финансовый учет выпуска готовой продукции № 1449

СОДЕРЖАНИЕ

………………………………………………………………………..3

1 ТЕОРЕТИКО — МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЕТА ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ ……………………………………………………..7

1.1 Понятие, задачи и оценка учета готовой продукции ………….….7

1.2 Нормативно – правовое регулирование выпуска и реализации

готовой продукции …………………………………………….….37

1.3 Определение фактической себестоимости готовой продукции ..46

2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ГОТОВОЙ ПРОДУКЦИИ

ООО «ТЕКСТИЛЬ ДЛЯ ВАС»…………………………….………………..64

2.1 Организационно-экономическая характеристика ООО

«Текстиль для Вас» ……………………………………………………64

2.2 Организация учета готовой продукции в ООО «Текстиль

для Вас» …………………………………………………………….73

2.3 Калькуляция готовой продукции …………………………………78

2.4 Предложения по совершенствованию учета готовой продукции ..87

Заключение ….……………………………………………………………….. 94

Список использованных источников …………………….…………….…… 98

Приложение А …..………………………………………………….…….….. 100

Приложение Б ….…………………………………….…………………… 103

Приложение В …..……………………..……………………………………… 107

Приложение Г ………………………………………………………………… 110

Приложение Д ……………………………………………………………….. 114

Приложение Е ……………………………………………………………….. 116

Приложение Ж …………………………………..………………………….. 123

Приложение З ………………………………………………………………. 124

Одна из основных задач руководителя любого предприятия – с наибольшей отдачей использовать имеющиеся в его распоряжении ресурсы. Для того, чтобы добиться положительного эффекта нужны сведения об их наличии, движении которые в последствии явятся базой для разработки и принятия управленческих решений. Потому чем точнее будут эти сведения, тем больше шансов, что принятое на их основе решение будет правильным.

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

В настоящих условиях основное значение придается реализации по договорам-поставкам — важнейшему экономическому показателю работы, определяющим эффективность, целесообразность хозяйственной деятельности предприятия. В объем реализации включается отгруженная и отпущенная продукция независимо от того, зачислен или нет платеж на расчетный счет предприятия или получены векселя.

Актуальность данной темы, заключается в том, что процесс реализации завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять обязательства перед государственным бюджетом, банками по ссудам, рабочими и служащими, поставщиками и возмещать производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафа за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение предприятия.

Готовая продукция — часть материально-производственных запасов предприятия, предназначенная для продажи и являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов, установленных законодательством.

В соответствии с п. 3 Положения по бухгалтерскому учету «Учет материально-производственных запасов» 5/01, утвержденного Приказом Минфина Российской Федерации от 9 июня 2001 г. N 44н, готовая продукция относится к материально-производственным запасам предприятия.

Готовая продукция отражается по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции, либо по прямым статьям затрат.

Товары — часть материально-производственных запасов предприятия, приобретенная или полученная от других юридических и физических лиц и предназначенная для продажи или перепродажи без дополнительной обработки.

Доходы предприятия от обычных видов деятельности называются выручкой. Выручка предприятия состоит из следующих частей:

1) выручка от продаж – основная форма выручки для производственных предприятий – характеризует основную деятельность;

2) доходы от операционной деятельности, получаемые от совершения определенных хозяйственных операций, например сдача имущества в аренду, продажа имущества, участие в совместной деятельности, предоставление займов, а так же доходы от деятельности, т.е. в результате определенных фактов хозяйственной жизни, как правило, не зависящих от предприятия, – курсовые разницы, безвозмездное получение активов, списание задолженности и т.д.

В отличие от выручки от продаж другие доходы называют прочими доходами – доходы от операционной деятельности, доходы от чрезвычайных событий, не входящие в понятие выручки.

В случаях, если коммерческое предприятие является производителем каких-либо изделий, продукции, товаров, предназначенных для последующей продажи, то возникает необходимость в организации учета готовой продукции, поступающей на склад предприятия либо отпускаемой покупателям и соответственно выручки от продаж. Это определяет актуальность темы данной работы.

Готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Объем произведенной продукции юридического лица определяется без стоимости так называемого внутризаводского оборота.

Внутризаводским оборотом считается стоимость той части выработанных предприятием готовых изделий и полуфабрикатов, которая используется предприятием на собственные производственные нужды (кроме продукции, зачисленной в состав основных средств данного юридического лица).

Для успешного ведения дел необходимо иметь следующую информацию:

· сколько готовой продукции находится на складе предприятия,

· какие работы находятся в стадии исполнения,

· сколько продукции отгружено покупателям,

· какие работы приняты заказчиками,

· какие товары, работы и услуги оплачены заказчиками и покупателями и по каким ценам.

Цель данной работы – описать теоретические и практические принципы учета и анализа готовой продукции.

На основании цели выделим следующие задачи:

· рассмотреть учет движения продукции предприятия и ее оценку;

· проанализировать учет отгрузки готовой продукции, выполненных работ и оказанных услуг;

· рассмотреть вопросы обеспечения качества готовой продукции;

· изучить политику учета реализации продукции (работ, услуг);

· рассмотреть учет реализации;

· изучить основные корреспонденции счетов по учету готовой продукции, ее отгрузки и реализации.

Предмет исследования данной работы – вопросы организации учета готовой продукции, анализа ее объема и структуры, изучение качества готовых изделий и ритмичности производства.

Объект исследования – действующее предприятие ООО «Текстиль для Вас», занимающееся пошивом постельного белья, подушек и текстиля для дома. Для оптимизации производственных и сбытовых процессов предприятие нуждается в точном и своевременном учете готовой продукции.

1 ТЕОРЕТИКО — МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЕТА

ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ

1.1 Понятие, задачи и оценка учета готовой продукции

Выпуск готовой продукции — это ключевой этап производственной деятельности предприятия, без которого невыполнима главная его цель — извлечение прибыли. Заметим, что грамотная постановка бухгалтерского и налогового учета готовой продукции имеет немаловажное значение для формирования финансовых результатов, а следовательно, размера прибыли, которая остается в распоряжении организации.

Изделия (продукция) считаются готовыми, если в соответствии с установленной технологией их производство на данном предприятии полностью завершено, они полностью укомплектованы, приняты службой технического контроля изготовителя и снабжены документом, удостоверяющим их качество, и подтверждающим их соответствие обязательным требованиям, установленным в стандартах, технических условиях, технической документации и договорах на поставку.

В бухгалтерском учете продукция считается реализованной в момент ее отгрузки (в связи с переходом права собственности на продукцию к покупателю).

Готовая продукция, как правило, должна быть сдана на склад в подотчет материально — ответственному лицу. Крупногабаритные изделия и продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте изготовления, комплектации и сборки.

Реализация продукции осуществляется в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю.

В договорах на поставку готовой продукции указывают поставщика и покупателя, необходимые показатели по изделиям, цены, скидки, накидки, порядок расчетов, сумму налога на добавленную стоимость и другие реквизиты. В международной практике принято дополнительно указывать непреодолимые обстоятельства (форс-мажор), поручительство, гарантии исполнения договорных условий, порядок возмещения убытков, оговорку о подсудности и арбитраже и другие сведения.

Реализация продукции (работ, услуг) производится организациями по следующим ценам:

· по свободным отпускным ценам и тарифам, увеличенным на сумму НДС;

· по государственным регулируемым оптовым ценам и тарифам, увеличенным на сумму НДС (продукция топливно-энергетического комплекса и услуги производственно-технического назначения);

· по государственным регулируемым розничным ценам (за вычетом в соответствующих случаях торговых скидок, скидок сбыту и опту) и тарифам, включающим в себя НДС (для продажи товаров населению и оказания ему услуг).

Расчеты по межреспубликанским поставкам товаров (работ, услуг) с государствами, подписавшими договор об экономическом сотрудничестве, осуществляются по ценам и тарифам, увеличенным на сумму НДС.

При установлении отпускных цен указывается франко, т. е. за чей счет производится оплата расходов по доставке продукции от поставщика до покупателя. Франко-станция назначения означает, что расходы по доставке продукции покупателю оплачивает поставщик, и они включаются в отпускную цену. Франко-станция отправления означает, что поставщик оплачивает расходы только до погрузки готовой продукции в вагоны. Все же остальные расходы по перевозке готовой продукции (оплата железнодорожного тарифа, водного фрахта и т. д.) должны оплачиваться покупателем.

Основными задачами бухгалтерского учета готовой продукции являются:

· правильный и своевременный учет наличия и движения готовой продукции на складах, холодильниках и других местах хранения продукции;

· контроль за выполнением планов по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам;

· контроль за сохранностью готовой продукции и соблюдение установленных лимитов;

· контроль за выполнением плана по реализации продукции и своевременностью оплаты за реализованную продукцию;

· выявление рентабельности всей продукции и ее отдельных видов.

Работы и услуги – это стоимость различных работ (проектных, по ремонту техники и т.п.) и услуг (консультационных, транспортных и т.п.) выполненных и оказанных сторонними организациями и лицам, а также работникам организации на условиях оплаты.

Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях.

Условно-натуральные показатели используют для получения обобщенных данных об однородной продукции. Например, количество выработанной каустической соды выражается в тоннах условного веса, консервов – в условных банках и т. д.

Количественный учет готовой продукции по видам и местам хранения может быть организован двумя основными способами: карточным и бескарточным[1] .

При первом способе составляются группировочные ведомости оприходования продукции по ее видам и местам хранения.

При втором способе ежедневно составляют (как правило, с помощью компьютеров) оборотные ведомости учета выпуска из производства и движения готовых изделий по складам и другим местам хранения.

В последнее время многие организации применяют бескарточный метод учета готовой продукции. При данном методе с помощью ЭВМ ежедневно составляют оборотные ведомости учета выпуска из производства и движения готовой продукции относительно складов и других мест хранения. Остатки готовой продукции периодически инвентаризируют.

На автоматизированных складах вместо карточек складского учета используют, как правило, оперативные машинограммы и видеограммы остатков и движения готовой продукции по каждому наименованию и виду.

Как и по материальным запасам, по готовой продукции составляют номенклатуру – ценник. Помимо ценника разрабатываются справочники продукции, в которых содержатся сведения об облагаемой и необлагаемой различными видами налогов продукции, о плательщиках и грузополучателях, среднеквартальной и среднегодовой себестоимости и др.

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.

Отпуск готовой продукции покупателям оформляется, как правило, накладными. В качестве типовой формы накладной можно использовать ф. № M-15 «Накладная на отпуск материалов на сторону».

В зависимости от отраслевой специфики организации могут применять специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов.

Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком).

Методическими рекомендациями по учету МПЗ рекомендуется следующий порядок учета отпуска готовой продукции.

Накладные M-15 выписываются на складе или в отделе сбыта в четырех экземплярах и передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им уполномоченным.

Из бухгалтерии подписанные накладные возвращаются в отдел сбыта (или другое аналогичное подразделение организации). Один экземпляр накладной передается кладовщику (или другому материально ответственному лицу), второй служит основанием для выписки счета-фактуры,третий и четвертый передаются получателю готовой продукции. На всех экземплярах накладной получатель обязан расписаться в получении продукции.

При вывозе продукции через пропускной пункт один экземпляр накладной (четвертый) остается у службы охраны, а третий экземпляр передается получателю в качестве сопроводительного документа на груз.

Счета-фактурырекомендуется выписывать по форме, установленной Постановлением Правительства Российской Федерации «О внесении изменений в Порядок ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость» от 19.01.2000 г. №46в двух экземплярах. Первый экземпляр не позднее 10 дней с даты отгрузки продукции высылается или передается покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления НДС.

При отгрузке железнодорожная станция выписывает транспортную накладную, которая сопровождает груз в пути, а отправителю выдается квитанция железнодорожной накладной. Данные железнодорожной накладной записываются в счет-фактуру и платежные документы, которые передаются покупателю.

На основании накладных, товарно-транспортных железнодорожных накладных и других документов на отпуск продукции на сторону в финансовом отделе или при его отсутствии в бухгалтерии выписывают в нескольких экземплярах счета для расчетов с покупателями через банк.

В счете указывают наименование и местонахождение поставщика и покупателя, номер договора поставки, вид отправки, сумму платежа по договору, стоимость дополнительно оплачиваемой тары и упаковки, транспортные тарифы, подлежащие возмещению покупателям (если это предусмотрено договором), сумму налога на добавленную стоимость, выделяемую отдельной строкой. При отгрузке товаров, оказании услуг, выполнении работ, не являющихся объектом налогообложения по НДС, расчетные документы и реестры выписывают без выделения сумм НДС и на них делают надпись или ставят штамп «Без НДС».

Счета должны быть выписаны поставщиком в двух экземплярах не позднее следующего дня после отгрузки или сдачи готовой продукции грузополучателю. Первый экземпляр счета остается у организации – поставщика. Второй экземпляр — отправляется покупателю для оплаты.

Данные счета ежедневно записывают в ведомость учета и реализации продукции (работ, услуг) (ф. № 16 или 16 а). В ведомости указывают дату и номер счета, наименование поставщика, количество отгруженной продукции по ее видам, суммы, предъявляемые по счетам, и отметку об оплате счетов. Ведомость является формой аналитического учета товаров отгруженных. Готовую продукцию в ведомости отражают по учетным и отпускным ценам. Ведомость ф. № 16 используют при определении выручки по отгрузке, а № 16 а – при определении выручки по оплате.

Оперативный учет отгрузки ведут в отделе маркетинга (сбыта) в специальных карточках, книгах или журналах, а при использовании ЭВМ – в ежедневно составляемых машинограммах отгрузки продукции.

Для вывоза готовой продукции с территории организации, представителям грузополучателя выдаются товарные пропуска на вывоз с территории предприятия товарно-материальных ценностей. Пропуска подписывают руководитель и главный бухгалтер организации или уполномоченные им лица. Пропуском могут служить копии товарно-транспортных накладных или счетов-фактур, на которых делаются специальные разрешительные надписи.

Если готовая продукция отпускается покупателю непосредственно со склада поставщика или другого места хранения готовой продукции, то получатель обязан предъявить доверенность на право получения груза.

Чтобы обезопасить себя от недобросовестных покупателей многие предприятия работают по пятидесяти- или стопроцентной предоплате. Предприятие – поставщик выписывает счет на оплату продукции на основании заявки покупателя, а после поступления денежных средств на расчетный счет, либо в кассу предприятия — отгружает продукцию.

Готовая продукция — это часть материально-производственных запасов, предназначенных для продажи. Она является конечным результатом производственного цикла, активом, который закончен обработкой или комплектацией. Это следует из пункта 2 ПБУ 5/01. Технические и качественные характеристики этого актива должны соответствовать требованиям законодательства или условиям договора.

Далее готовая продукция из цеха обычно поступает на склад. Исключение допускается для крупногабаритных изделий и продукции, сдача на склад которых невозможна по техническим причинам. В этом случае готовая продукция может быть отгружена покупателю или заказчику прямо с места изготовления, комплектации или сборки, минуя склад. Такое правило устанавливает пункт 200 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Оформить выпуск готовой продукции из производства и ее поступление на склад можно следующими первичными документами: приемо-сдаточными накладными, спецификациями, приемными актами, ведомостями сдачи готовой продукции из производства на склад, планами-картами сдачи готовой продукции и др. Типовых форм для этих документов нет. Бухгалтер должен разработать их самостоятельно и закрепить в учетной политике. При этом они должны содержать реквизиты, предусмотренные статьей 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Эти документы заполняют обычно в двух экземплярах, один для цеха-сдатчика, другой для склада. Учет готовой продукции должен быть построен таким образом, чтобы обеспечить информацию о наличии и движении готовой продукции по местам хранения и материально ответственным лицам. При этом учет ведут в количественных и стоимостных показателях по каждому наименованию. Для этого используют карточки учета материалов типовой формы № М-17 «Карточка учета материалов» (Форма утверждена постановлением Госкомстата от 30 октября 1997 г. № 71а). В карточках учитывают поступление из производства готовых изделий, отгрузку, продажу покупателям в соответствии с первичными документами и датами движения. После каждой операции в карточке обязательно выводят остаток готовой продукции. На основании этих данных на складе составляют оборотную или сальдовую ведомость готовой продукции, которую передают в бухгалтерию. Готовая продукция всегда учитывается по фактическим затратам, связанным с ее изготовлением — то есть по фактической себестоимости. Это следует из пункта 7 ПБУ 5/01.

В то же время остатки готовой продукции на конец и начало отчетного периода могут оцениваться в аналитическом и синтетическом учете по фактической или нормативной себестоимости. В свою очередь нормативную себестоимость определяют либо по прямым затратам, либо по затратам, связанным с использованием в процессе производства основных средств, сырья, материалов, трудовых ресурсов и других производственных затрат, учитываемых на счете 20 «Основное производство».

В балансе готовая продукция также отражается по фактической или нормативной производственной себестоимости (Пункт 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н).

Порядок синтетического учета реализации продукции зависит от выбранного метода учета реализации продукции. Организациям разрешается определять выручку от реализации продукции для целей налогообложения либо по моменту оплаты отгруженной продукции, выполненных работ и оказанных услуг, либо по моменту отгрузки продукции и предъявления платежных документов покупателю (заказчику) или транспортной организации.

В бухгалтерском учете готовая продукция учитывается по фактической себестоимости. Однако в большинстве случаев себестоимость можно определить только на конец месяца, когда будет начислена заработная плата, определены коммунальные расходы и т. д. При этом производитель может продать продукцию раньше окончания месяца. По какой стоимости в этом случае принимать продукцию к учету?

Выбранный способ учета готовой продукции должен быть закреплен в учетной политике организации.

Итак, рассмотрим порядок применения на практике учетных цен в виде фактической производственной себестоимости и плановой себестоимости готовой продукции.

Способ по фактической себестоимости учитывается на счете 43 «Готовая продукция». Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

Счет 43 «Готовая продукция» имеет следующую структуру (см. рис. 1.1).

Рис 1.1. Структура счета, учитывающего готовую продукцию

Счет 43 «Готовая продукция» корреспондирует со счетами:

| по дебету | по кредиту |

|

20 Основное производство 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ, услуг) 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы |

10 Материалы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 44 Расходы на продажу 45 Товары отгруженные 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 90 Продажи 94 Недостачи и потери от порчи ценностей 97 Расходы будущих периодов 99 Прибыли и убытки |

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете, движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией, исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 «Готовая продукция», относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или записью «сторно», в зависимости от того, представляют ли они перерасход или экономию.

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 «Продажи» субсчет 90-1 «Выручка» и дебету счета 62 «Расчеты с покупателями и заказчиками».

Как правило, этот способ для оценки готовой продукции используют в единичном и мелкосерийном производстве, а также при выпуске небольшой номенклатуры товара. Если организация учитывает готовую продукцию по фактической себестоимости, то в учете применяют только счет 43 «Готовая продукция».

В этом случае составляются такие традиционные бухгалтерские записи:

ДЕБЕТ 43 КРЕДИТ 20, 23, 29 — отражена фактическая себестоимость продукции (принята к учету готовая продукция);

ДЕБЕТ 90 (45) КРЕДИТ 43- реализована (отгружена) готовая продукция по фактическим затратам.

При этом сумма фактической производственной себестоимости определяется по формуле 1.1:

С = НЗП(н) + З — НЗП(к) — О, ( 1.1)

где НЗП(н) и НЗП(к) — величина незавершенного производства на начало и конец отчетного периода; З — валовые затраты за отчетный период; О — отходы.

Однако на практике продукция может отгружаться покупателю в середине месяца, когда фактическая себестоимость еще не определена. Ведь нет данных по зарплате и другим расходам. В этом случае многие фирмы применяют так называемые учетные цены. Пункт 204 Методических указаний по учету МПЗ дает четыре варианта учетных цен — фактическую производственную, нормативную себестоимость, договорные и другие виды цен.

Выбор конкретного варианта учетной цены — за организацией, но он должен быть закреплен в учетной политике.

В этом случае возможны отклонения. Так, выбранная организацией учетная цена может не совпасть с итоговой фактической себестоимостью. Возникающие отклонения учитывают на счете 43 «Готовая продукция» субсчет «Отклонения фактической себестоимости от учетной цены».

То есть получается следующая картина. В текущем отчетном периоде по дебету счета 43 «Готовая продукция» и кредиту счетов 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства» производят запись о фактически сданной на склад готовой продукции в оценке по учетным ценам. В конце отчетного периода производится оценка незавершенного производства, рассчитывается фактическая производственная себестоимость сданной на склад готовой продукции и корректируются записи по счету 43 «Готовая продукция». Если фактическая производственная себестоимость сданной на склад готовой продукции превышает ее оценку по учетной цене, то на сумму превышения производится дополнительная запись по дебету счета 43 «Готовая продукция» и кредиту счетов 20 «Основное производство», 23 «Вспомогательное производство». В случае экономии, то есть превышения учетной цены над фактической, делается сторнировочная запись по дебету счета 43 «Готовая продукция» и кредиту счетов 20 «Основное производство», 23 «Вспомогательное производство». Таким образом, остаток готовой продукции на складе на конец отчетного периода отражается в оценке по фактической производственной себестоимости (пример 1,2)[2] .

Несмотря на то, что способ учета готовой продукции по фактической себестоимости является достаточно простым, у него есть свои недостатки. Во-первых, фактическая себестоимость изготовленной продукции будет сформирована только в конце отчетного месяца, когда будут выявлены все затраты на производство продукции — как прямые, так и косвенные. В этом случае невозможно рассчитать себестоимость продукции по мере ее выпуска и передачи на склад, если она изготовлена и реализуется в одном периоде. Во-вторых, при таком способе учета себестоимость, по которой принята к учету продукция одного и того же вида, но изготовленная в разное время, может быть различной.

Производственные организации массового и серийного производства, как правило, используют нормативный метод учета готовой продукции, так как именно его использование позволяет правильно отразить в учете реализацию продукции и ее фактическую себестоимость. Если на предприятии принята система нормативного учета, то в этом случае обычно применяется счет 40 «Выпуск продукции».

С помощью этого счета учитывают отклонения между фактическими затратами на изготовление готовой продукции и ее нормативной себестоимостью.

Порядок учета такой: по дебету счета 40 «Выпуск продукции» отражают фактическую себестоимость произведенной продукции в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства». По кредиту счета 40 «Выпуск продукции» отражают нормативную или плановую себестоимость готовой продукции в корреспонденции со счетом 43 «Готовая продукция». На последнее число месяца сопоставляют дебетовые и кредитовые обороты по счету 40 «Выпуск продукции» и определяют отклонения фактической производственной себестоимости от нормативной.

Экономия, то есть превышение нормативной над фактической, сторнируется по кредиту счета 40 «Выпуск продукции» и дебету счета 90 «Себестоимость продаж». Если выявлен перерасход, то есть превышение фактической себестоимости над нормативной, делается дополнительная запись по кредиту счета 40 «Выпуск продукции» и дебету счета 90 «Себестоимость продаж». Счет 40 «Выпуск продукции» закрывается ежемесячно и сальдо на конец месяца не имеет. Таким образом, выпущенная и реализованная в отчетном месяце продукция будет учтена по фактической себестоимости, а вот остаток продукции на складе будет учтен по нормативной.

Применяя счет 40 «Выпуск продукции», в балансе готовая продукция и товары отгруженные будут отражены не по фактической производственной себестоимости, а по нормативной или плановой. Суммы отклонений списываются на счет 90 «Себестоимость продаж» в полном объеме независимо от объема реализации продукции и таким образом влияют на величину доходов и расходов по обычным видам деятельности (пример 3)[3] .

Применение такого способа учета готовой продукции не выгодно тем организациям, где отклонения имеют большой удельный вес фактической производственной себестоимости. Так как в этом случае могут возникать большие убытки от продаж.

Появляется необходимость отдельного учета отклонений фактической производственной себестоимости продукции от плановой или нормативной. Достоинство данного способа оценки готовой продукции заключается в обеспечении единства оценки в планировании и учете. Однако если плановая или нормативная себестоимость продукции изменяется часто, то усложняется переоценка остатков готовой продукции. Если же оценивать продукцию по среднегодовой себестоимости, то она не соответствует оценке в месячных и квартальных планах. Вариантом данного способа оценки готовой продукции является оценка по сокращенной плановой производственной себестоимости;

· по свободным отпускным ценам и тарифам, увеличенным на сумму налога на добавленную стоимость;

Используется при выполнении единичных заказов и работ.

· по свободным рыночным ценам;

Применяется при учете товаров, реализуемых через розничную сеть.

При использовании всех перечисленных методов оценки готовой продукции, за исключением оценки по фактической производственной или сокращенной себестоимости, возникает необходимость исчисления отклонений товарного выпуска в учетных ценах от его фактической себестоимости. Это позволяет независимо от метода оценки в текущем учете определить фактическую себестоимость реализованной продукции, выпущенной в данном месяце, а также ее остатков на складах к концу месяца.

Расчет обычно производится по средневзвешенному проценту, исчисленному как отношение фактической себестоимости остатка продукции, выпущенной в данном месяце, к стоимости этого же объема продукции в учетных ценах.

Средневзвешенный коэффициент отношения фактической производственной себестоимости к стоимости продукции по учетным ценам вычисляется по формуле (1.2)

К св = (p1 х q1 + p2 х q2 +…pn х qn )/( p1 х q1 + p2 х q2 +…pn х qn ) (1.2),

где p1 , p2 ,…pn – сумма остатка на складе и поступившей в течение месяца готовой продукции (по видам продукции);

q – фактическая производственная себестоимость остатка и каждой группы поступившей готовой продукции;

k – учетная цена единицы продукции.

С этой целью составляют расчет (табл. 1.4).

Умножая стоимости отгруженной продукции и стоимости её остатка на складе на конец месяца на исчисленный процент определяют, какая часть отклонений относиться на отгруженную и оставшуюся на складе продукцию:

(2 500 000 х 1 : 100 = 25 000; 2 500 000 + 25 000 = 2 525 000)

500 000 х 1 : 100 = 5 000; 500 000 + 5 000 = 505 000

Таблица 1.1 — Расчет фактической себестоимости отгруженной продукции

|

№ п/п |

Показатель |

По учетным ценам |

По фактической себестоимости |

Отклонение (+, — ) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Остаток готовой продукции на начало месяца | 300 000 | 306 000 | + 6 000 |

| 2 | Поступило из производства | 2 700 000 | 2 724 000 | + 24 000 |

| 3 | Итого | 3 000 000 | 3 030 000 | + 30 000 |

| 4 | Отношение отклонений фактической себестоимости от стоимости по твердым ценам, в %(гр.5, стр 3 : гр.3, стр 3) |

Х |

Х |

1,0 |

| 5 | Отгружено готовой продукции | 2 500 000 | 2 525 000 | + 25 000 |

| 6 | Остаток готовой продукции на конец месяца | 500 000 | 505 000 | + 5 000 |

Подобный расчет составляют и при использовании неполной производственной себестоимости. В этом расчете нет необходимости, если организация использует для учета выпуска счет 40 «Выпуск продукции (работ, услуг)».

На практике, указанные в таблице 1.1 расчеты составляют по однородным группам товаров (примерно с одинаковой рентабельностью), что обеспечивает большую точность в расчетах отклонений.

В налоговом учете готовую продукцию учитывают только по фактической себестоимости.

Для целей налогообложения прибыли готовая продукция оценивается в соответствии с пунктом 2 статьи 319 Налогового кодекса РФ исходя из сумм произведенных прямых расходов. При этом в соответствии со статьей 318 Налогового кодекса РФ организация самостоятельно определяет состав прямых расходов, закрепляет их в учетной политике. Прямые расходы относятся к расходам текущего отчетного или налогового периода по мере реализации продукции, в стоимости которой они учтены. Учет же готовой продукции по нормативной себестоимости со списанием разницы между фактической и нормативной себестоимостью в налоговом учете не предусмотрен.

Как уже ранее отмечалось, учет наличия и движения готовой продукции осуществляется на активном счете 43 «Готовая продукция». Этот счет используется предприятиями отраслей материального производства. Готовые изделия, приобретаемые для комплектации или в качестве товаров для продажи, учитываются на счете 41 «Товары».

Бухгалтерский учет готовой продукции может осуществляться с использованием счета 40 «Выпуск продукции (работ, услуг)».

На счете 40 «Выпуск продукции (работ, услуг)» отражается информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. Этот счет используется при необходимости.

По дебету счета 40 «Выпуск продукции (работ, услуг)» отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг.

По кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг.

Сопоставлением дебетового и кредитового оборотов по счету 40 «Выпуск продукции (работ, услуг)» на последнее число месяца определяется отклонение фактической производственной себестоимости выпущенной из производства продукции, сданных работ и оказанных услуг от нормативной (плановой) себестоимости. Экономия, т.е. превышение нормативной (плановой) себестоимости над фактической, сторнируется по кредиту счета 40 «Выпуск продукции (работ, услуг)» и дебету счета 90 «Продажи». Перерасход, т.е. превышение фактической себестоимости над нормативной (плановой), списывается со счета 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 «Продажи» дополнительной записью.

Счет 40 «Выпуск продукции (работ, услуг)» закрывается ежемесячно и сальдо на отчетную дату не имеет.

Счет 40 «Выпуск продукции (работ, услуг)» корреспондирует со счетами:

| по дебету | по кредиту |

|

20 Основное производство 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства |

10 Материалы 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 28 Брак в производстве 43 Готовая продукция 79 Внутрихозяйственные расчеты 90 Продажи |

Если готовая продукция полностью используется на самом предприятии, то ее можно приходовать по дебету счета 10 «Материалы» или других аналогичных счетов с кредита счета 20 «Основное производство».

Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Себестоимость продаж».

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи» субсчет «Себестоимость продаж».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

Структура счета 45 «Товары отгруженные» отображена на рис. 1.2.

Рис 1.2. Структура счета, учитывающего отгруженные товары

Счет 45 «Товары отгруженные» корреспондирует со счетами:

| по дебету | по кредиту |

|

10 Материалы 11 Животные на выращивании и откорме 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 44 Расходы на продажу 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 91 Прочие доходы и расходы |

76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 90 Продажи 94 Недостачи и потери от порчи ценностей |

Принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 90 «Продажи» субсчет «Себестоимость продаж» одновременно с признанием выручки от продажи продукции (товаров) либо при поступлении извещения комиссионера о продаже переданных ему изделий.

Аналитический учет по счету 45 «Товары отгруженные» ведется по местам нахождения и отдельным видам отгруженной продукции (товаров).

Пять условий признания выручки перечислены в п. 12 ПБУ 9/99 «Доходы организации»: организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;сумма выручки может быть определена; имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, а именно организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива; право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана); расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если не выполнено хотя бы одно из этих условий (например, право собственности на продукцию (товары) не перешло к покупателю), то отгруженные ценности следует учитывать на счете 45 «Товары отгруженные».

Второй случай использования счета 45 «Товары отгруженные», указанный в инструкции по применению плана счетов – передача продукции (товаров) комиссионеру для продажи, поскольку до отгрузки в дальнейшем покупателю товаров они остаются собственностью комитента.

При учете по учетным ценам используют нормативную и плановую себестоимость.

Нормативная себестоимость устанавливается на основании норм и нормативов, установленных в организации.

Плановая себестоимость — величина, устанавливаемая на основе рыночных цен, продажных цен, данных предыдущего периода или иных показателей на усмотрение организации.

При учете по учетным ценам возникают отклонения плановой (нормативной) себестоимости от фактической, которые должны быть списаны по итогам.

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 «Продажи» субсчет 90-1 «Выручка» отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов).

Аналитический учет по субсчету 90-1 «Выручка» ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, предприятие может организовать аналитический учет по этому счету по регионам продаж и другим направлениям, необходимым для управления организацией.

1) суммируются транспортные расходы на остаток товаров на начало месяца и произведенные в отчетном месяце;

2) определяется сумма товаров, реализованных в отчетном месяце, и остатка товаров на конец месяца;

3) отношением определенной в п. 1 суммы издержек обращения и производства к сумме реализованных и оставшихся товаров (п. 2) определяется средний процент издержек обращения и производства от общей стоимости товаров;

4) умножением суммы остатка товаров на конец месяца на средний процент указанных расходов определяется их сумма, относящаяся к остатку нереализованных товаров на конец месяца.

Для целей налогообложения предприятие может учитывать выручку либо «по отгрузке» (по мере перехода права собственности на отгруженную продукцию к покупателю), либо «по оплате» (по мере оплаты реализованной продукции).

При обоих методах учета реализации для целей налогообложения готовая продукция, право собственности, на которую перешло к покупателю, отражается в бухгалтерском учете по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи» субсчет 90-1 «Выручка». Одновременно себестоимость продукции списывается в дебет счета 90 «Продажи» субсчет 90-2 «Себестоимость продаж» с кредита счета 43 «Готовая продукция». С суммы выручки организация исчисляет налог на добавленную стоимость и акцизный налог (по установленному перечню товаров).

При методе определения выручки для целей налогообложения «по отгрузке» сумма начисленного НДС отражается по дебету счета 90 субсчет 90-3 «НДС» и кредиту счета 68 «Расчеты по налогам и сборам». Этой проводкой отражается задолженность организации перед бюджетом по НДС, которая затем погашается перечислением денежных средств бюджету.

При методе определения выручки для целей налогообложения «по оплате» задолженность организации перед бюджетом возникает после оплаты продукции покупателем. Поэтому после перехода права собственности на продукцию к покупателю организации отражают сумму НДС по реализованной продукции по дебету счета 90 субсчет 90-3 «НДС» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». Поступившие платежи за реализованную продукцию отражаются по дебету счета 51 «Расчетный счет» и других счетов учета денежных средств в корреспонденции с кредитом счета 62 «Расчеты с покупателями и заказчиками». После поступления платежей организации, применяющие метод определения выручки для целей налогообложения «по оплате», отражают задолженность перед бюджетом проводкой: дебет счета 76 «Расчеты с разными дебиторами и кредиторами» кредит счета 68 «Расчеты по налогам и сборам».

В бухгалтерском балансе готовую продукцию отражают по:

· фактической производственной себестоимости (если не используется счет 40);

· нормативной или плановой себестоимости (если используется счет 40);

· неполной (сокращенной) фактической производственной себестоимости (по прямым статьям расходов), когда косвенные расходы списываются со счета 26 «Общехозяйственные расходы» в дебет счета 90 «Продажи» субсчет «Себестоимость продаж»;

· неполной нормативной или плановой себестоимости (при использовании счета 40 и списании общехозяйственных расходов со счета 26 «Общехозяйственные расходы» на счет 90 «Продажи» субсчет «Себестоимость продаж».

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи.

Порядок оценки товаров определен ПБУ 5/01 «Учет материально — производственных запасов», в соответствии с которым товары принимаются на учет по фактической себестоимости.

Фактической себестоимостью товаров, приобретенных за плату, признается сумма фактических затрат организации на приобретение (с учетом суммовых разницы), за исключением НДС и иных возмещаемых налогов; полученных по договору дарения или безвозмездно — их рыночная стоимость; полученных по договорам, предусматривающим исполнение обязательств не денежными средствами, — стоимость активов переданных или подлежащих передаче организацией.

Организации, осуществляющие торговую деятельность, могут включать затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, в состав расходов на продажу.

Организации, осуществляющие розничную торговлю, могут производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок).

При отпуске товаров в продажу или ином выбытии (кроме товаров, учитываемых по продажной стоимости) их оценка производится одним из следующих способов: по себестоимости единицы, по средней себестоимости, по себестоимости первых по времени приобретения товаров (способ ФИФО).

Для обобщения информации о наличии и движении товаров используют синтетический счет 41 «Товары».

Счет 41 «Товары» имеет следующую структуру (см. рис. 1.3).

Рис 1.3. Структура счета, учитывающего товары

Счет 41 «Товары» корреспондирует со счетами:

| по дебету | по кредиту |

|

15 Заготовление и приобретение материальных ценностей 41 Товары 60 Расчеты с поставщиками и подрядчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставной капитал 86 Целевое финансирование 91 Прочие доходы и расходы |

10 Материалы 20 Основное производство 41 Товары 44 Расходы на продажу 45 Товары отгруженные 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 90 Продажи 94 Недостачи и потери от порчи ценностей 97 Расходы будущих периодов 99 Прибыли и убытки |

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяют для учета материалов, изделий, продуктов, приобретенных специально для продажи, или когда стоимость готовых изделий, приобретенных для комплектации, не включается в себестоимость проданной продукции, а возмещается покупателем отдельно.

Приобретенные товары и тара принимаются на учет по счету 41 «Товары» по стоимости их приобретения. Принятые на учет товары отражают по дебету счета 41 и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» и других счетов.

Поступление товаров можно отражать с использованием счета 15 «Заготовление и приобретение материальных ценностей» в порядке, аналогичном для учета соответствующих операций с материалами.

Порядок учета продажи товаров зависит от момента признания выручки от продажи товаров.

При признании выручки от продажи товаров проданные товары списывают в дебет счета 90 «Продажи» с кредита счета 41 «Товары».

Если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки отпущенные товары учитывают на счете 45 «Товары отгруженные» (дебетуется счет 45 и кредитуется счет 41). В момент признания выручки от продажи товаров их стоимость списывают с кредита счета 45 «Товары отгруженные» в дебет счета 90 «Продажи».

Готовые изделия, приобретенные для комплектации и не включаемые в себестоимость проданной продукции, при их использовании списываются с кредита счета 41 «Товары», в зависимости от момента признании выручки, в дебет счетов 45 «Товары отгруженные» или счета 90 «Продажи». В момент признания выручки указанные готовые изделия списывают со счета 45 «Товары отгруженные» на счет 90 «Продажи».

Аналитический учет материалов, изделий, продуктов, приобретенных специально для продажи, или стоимость готовых изделий, приобретенных для комплектации и не включаемых в себестоимость проданной продукции, ведется в порядке, предусмотренном для учета производственных запасов.

Все юридические лица, осуществляющие производство товаров и услуг для продажи на сторону, их филиалы и представительства обязаны представлять отчетность по форме № ПМ-1 «Сведения о производстве и отгрузке товаров и услуг»[4] . Отчетность представляется ежеквартально органам статистики и органам регулирования экономики. Сведения о производстве и отгрузке товаров и услуг включают четыре раздела.

В первом разделе- «Общие экономические показатели» — за отчетный квартал, за предыдущий квартал и за соответствующий отчетный квартал прошлого года содержатся сведения о (об): выпуске товаров и услуг (без НДС и акцизов), в том числе по основной деятельности; отгруженных (переданных) товарах, в том числе собственного производства; остатках готовой продукции собственного производства и товаров для перепродажи на конец месяца; об объеме платных услуг населению; о обороте розничной торговли и общественного питания; вывозе товаров в государства — члены Таможенного союза; экспорте и импорте услуг.

Во втором разделе- «Отдельные показатели производственной деятельности» — приводятся сведения за приведенные выше даты о потреблении некоторых ресурсов (электроэнергии, давальческого сырья и материалов и др.) и выполненных работах (по договорам строительного подряда, строительно-монтажных работах, выполненных хозяйственным способом, и др.).

В третьем разделе- «Виды оказанных услуг» — приводится перечень оказанных услуг за приведенные выше даты, а в четвертом разделе — «Производство и отгрузка по видам продукции и услуг» — произведенные и отгруженные виды продукции и оказанные услуги.

Элементами учетной политики по готовой и отгруженной продукции являются:

— выбор способа оценки готовой и отгруженной продукции;

— выбор способа учета выпуска готовой продукции (без использования счета 40 и с использованием данного счета);

— признание момента продажи по работам долгосрочного характера (без использования счета 46 и с использованием данного счета).

В соответствии с пунктами 2 и 24 ПБУ 5/01 на конец отчетного периода товары отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки товаров при их выбытии (по себестоимости единицы, средней себестоимости, способу ФИФО). Исключением из этого правила являются товары, учитываемые по продажной стоимости.

Товары, морально устаревшие, полностью или частично потерявшие свое первоначальное качество, либо текущая рыночная стоимость которых снизилась, отражаются в бухгалтерском балансе за вычетом резерва под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01).

В бухгалтерской отчетности подлежит раскрытию как минимум следующая информация:

— о способах оценки товаров;

— о последствиях изменения способов оценки товаров;

— о стоимости товаров, переданных в залог;

— о величине и движении резервов под снижение стоимости материальных запасов.

Сведения о расходах на продажу за отчетный и предыдущие годы содержатся в Отчете о прибылях и убытках (ф. № 2).

В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию порядок признания расходов на продажу.

При инвентаризации готовая продукция заносится в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.).

Инвентаризация готовой продукции должна, как правило, проводиться в порядке расположения ценностей в данном помещении.

При хранении товарно-материальных ценностей в разных изолированных помещениях у одного материально-ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение опломбировывается, и комиссия переходит для работы в следующее помещение.

Готовую продукцию, поступающую во время проведения инвентаризации, принимают материально-ответственные лица в присутствии членов инвентаризационной комиссии и приходуют ее по реестру или товарному отчету после инвентаризации.

Эти ценности заносят в отдельную опись. В ней указывают дату поступления, наименование поставщика, дату и номер приходного документа, наименование товара, количество, цену и сумму. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка «После инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально-ответственными лицами в присутствии членов инвентаризационной комиссии. Эти ценности заносят в отдельную опись под наименованием «Готовая продукция, отпущенная во время инвентаризации». Оформляется опись по аналогии с документами на поступившие товарно-материальные ценности во время инвентаризации. В расходных документах делают отметку за подписью председателя инвентаризационной комиссии или (по его поручению) члена комиссии.

При инвентаризации товаров отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций проверяют обоснованность числящихся сумм на соответствующих счетах бухгалтерского учета.

На счетах учета товарно-материальных ценностей, не находящихся в момент инвентаризации в подотчете материально-ответственных лиц (в пути, товары отгруженные и др.), могут оставаться только суммы подтвержденные надлежаще оформленными документами: по находящимся в пути – расчетными документами поставщиков или другими их заменяющими документами; по отгруженным – копиями предъявленных покупателям документов (платежных поручений, векселей и т. д.); по просроченным оплатой документам – с обязательным подтверждением учреждением банка; по находящимся на складах сторонних организаций – сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

Предварительно должна быть произведена сверка этих счетов с другими корреспондирующими счетами. Например, по счету «Товары отгруженные» следует установить, не числятся ли на этом счете суммы, оплата которых почему-то отражена на других счетах, или суммы за материалы и товары, фактически оплаченные и полученные, но числящиеся в пути.

Описи составляют отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций.

В описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

В описях на товарно-материальные ценности, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке приводятся наименования покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Товарно-материальные ценности, хранящиеся на складах других организаций, заносят в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указывают их наименование, количество, сорт, стоимость (по данным учета), дату принятия груза на хранение, место хранения, номера и даты документов.

Излишки по пересортице принимаются к учету на счета 43 «Готовая продукция» или 41 «Товары» с кредита счета 94 «Недостачи и потери от порчи ценностей».

Выявленные недостачи, потери, хищения готовой продукции и товаров списывают по учтенным ценам с кредита счетов 43 «Готовая продукция» или 41 «Товары» в дебет счета 94 «Недостачи и потери от порчи ценностей».

1.2 Нормативно – правовое регулирование выпуска и реализации готовой продукции

Организационно-методологические основы учета готовой продукции и ее реализации на территории Российской Федерации регламентируются такими основополагающими документами, как:

— Гражданским Кодексом РФ;

— Налоговым кодексом РФ;

— Федеральным законом «О бухгалтерском учете» от 21.11.96 №129-ФЗ;

— Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина Российской Федерации от 29 июля 1998 г. № 34н, с изменениями и дополнениями, внесенными приказами Минфина Российской Федерации от 30 декабря 1999 г. № 107н, от 24 марта 2000 г. № 31н, от 18 сентября 2006 г. № 116н, от 26 марта 2007 г. № 26н;

— Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), утвержденное приказом МФ РФ от 19.12.1998 № 60н;

— Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное приказом МФ РФ от 30.03.2001 г. № 26н; Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом МФ РФ от 09.06.2001 г. № 44н с изменениями, внесенными приказами Минфина РФ от 27 ноября 2006 г. № 156н и от 26 марта 2007 г. № 26н;

— Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное приказом МФ РФ от 06.05.99 г. № 32н с изменениями, внесенными приказами Минфина РФ от 30 декабря 1999 г. № 107н, от 30 марта 2001 г. № 27н, от 18 сентября 2006 г № 116н и от 27 ноября 2006 г. № 156н;

— Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом МФ РФ от 06.05.99 г. № 33н с изменениями, внесенными приказами Минфина РФ от 30 декабря 1999 г. № 107н, от 30 марта 2001 г. № 27н, от 18 сентября 2006 г № 116н и от 27 ноября 2006 г. № 156н.

Основным документом, который регулирует организацию бухгалтерского учета в России, является Федеральный закон «О бухгалтерском учете». Он дает определения основным понятиям, которые используются в бухгалтерском учете, определяет сферу действия данного закона, основные требования к организации бухгалтерского учета на предприятиях.

Гражданский Кодекс РФ в части второй определяет общие положения о купле-продаже. Так, дано понятие договора купли-продажи, определено, что понимать под сроком исполнения обязанности передать товар, оговорены обязанности и ответственность продавца в части исполнения им своих обязательств, последствия в случае невыполнения обязательств и даны другие основные понятия.

Налоговый Кодекс Российской Федерации в части первой дает определение такому понятию, как «реализация товаров, работ, услуг», под которым понимается соответственно передача на возмездной основе права собственности на товары, результатов выполненных работ одним лицом другому лицу, возмездное оказание услуг одним лицом другому лицу.

Также в Налоговом Кодексе Российской Федерации оговорены принципы определения цены товаров, работ или услуг для целей налогообложения.

Порядок отражения готовой продукции в бухгалтерском учете определен Планом счетов и Инструкцией по его применению. В Инструкции дана характеристика синтетического счета по учету готовой продукции и приведена типовая схема корреспонденции его с другими синтетическими счетами.

Так, согласно Плану счетов, учет готовой продукции ведется на активном счете 43 «Готовая продукция». Счет предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность. Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

Положение по бухгалтерскому учету 5/01 устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах организации и определяет, что готовая продукция является частью материально-производственных запасов, предназначенных для дальнейшей реализации.

Также это Положение по бухгалтерскому учету определяет способы оценки материально-производственных запасов при отпуске их в производство и ином выбытии: по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Положение по бухгалтерскому учету 9/99 «Доходы организации» определяет, что доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

В Положение по бухгалтерскому учету 9/99 перечисляется ряд условий, при которых выручка признается в бухгалтерском учете:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива и др.

В зарубежной практике ведения бухгалтерского учета, так же как и в российской, существует понятие «готовая продукция» [3, с. 9]. Так, согласно МСФО 2 «Запасы» и Положение по бухгалтерскому учету 5/01 «Материально-производственные запасы» готовая продукция является частью материально-производственных запасов.

Рассматривая трактовку готовой продукции в международных стандартах финансовой отчетности и сопоставляя смысл и экономическое содержание данного понятия с понятием по российским стандартам, можно сделать вывод, что они идентичны.

Однако в нормативные и законодательные акты часто вносятся изменения и дополнения, поэтому руководителям предприятий и бухгалтерам необходимо внимательно следить за происходящими изменениями и вовремя реагировать на них.

Основные задачи учета материально-производственных запасов вообще и готовой продукции в частности, определены пунктом 6 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина Российской Федерации от 28 декабря 2001 г. N 119н.

В соответствии с этим нормативным документом задачами учета готовой продукции являются:

— формирование фактической себестоимости готовой продукции. Данная задача решается посредством организации бухгалтерского учета затрат по созданию готовой продукции. При этом должно быть обеспечено достижение таких целей как полное и своевременное отражение в учете всех расходов, которые могут быть включены в фактическую себестоимость готовой продукции, а также распределение осуществленных расходов между объемами готовой продукции и объемами незавершенного производства. Исчерпывающий перечень таких затрат и условия их включения в фактическую себестоимость материалов приведены в Положении по бухгалтерскому учету 5/01 и подробно расшифрованы в Методических указаниях;

— правильное и своевременное документальное оформление операций и обеспечение достоверных данных по поступлению и выбытию готовой продукции. Эта задача должна решаться при организации бухгалтерского учета в организации вообще — то есть учета всех видов имущества и обязательств, так как выполнение данной задачи предполагает прежде всего оформление первичных документов бухгалтерского учета, рационализацию их оборота между отдельными структурными подразделениями организации, а также обеспечение условий для оперативной обработки таких документов;

— контроль за сохранностью готовой продукции в местах ее хранения и на всех этапах ее движения. Контроль за этой стороной деятельности организации осуществляется, как правило, соответствующими комиссиями

— создаваемыми на отдельный период или действующими постоянно. Помимо административных методов контроля (проведение плановых и внезапных проверок, осуществление предварительного и последующего контроля за целесообразностью и правомерностью использования материальных ресурсов), могут использоваться и экономические методы контроля (материальное стимулирование снижения норм расхода и, напротив, меры материального воздействия за перерасход материалов);

— контроль за соблюдением установленных организацией норм материальных запасов, обеспечивающих бесперебойный выпуск продукции. Выполнением этой задачи достигается оптимизация размера оборотных средств. Так как данная задача решается экономистами и менеджерами организации, то бухгалтерская служба призвана обеспечить соответствующие структурные подразделения организации необходимой информацией;

— проведение анализа эффективности использования запасов готовой продукции. Последняя задача сформулирована в общем виде, который предполагает наличие методики анализа, применительно к специфике конкретной организации, наличия специалистов соответствующей квалификации и, главное, возможности использования результатов анализа при принятии управленческих решений.

Необходимыми предпосылками действенного контроля за сохранностью готовой продукции являются:

− наличие должным образом оборудованных складов и кладовых или специально приспособленных площадок (для запасов открытого хранения);

− размещение запасов по секциям складов, а внутри их по отдельным группам и типо-сорто-размерам (в штабелях, стеллажах, на полках и т.п.) таким образом, чтобы была обеспечена возможность их быстрой приемки, отпуска и проверки наличия; в местах хранения каждого вида запасов следует прикреплять ярлык с указанием данных о находящемся запасе;

− оснащение мест хранения запасов весовым хозяйством, измерительными приборами и мерной тарой. Данное условие не является обязательным для организаций всех отраслей материального производства, а только для тех, где готовая продукция в натуральном выражении оценивается в весовых или метрических единицах (а не штуках или комплектах);

− сокращение излишних промежуточных складов и кладовых;

− определение перечня центральных (базисных) складов, складов (кладовых), являющихся самостоятельными учетными единицами;

− определение круга лиц, ответственных за приемку и отпуск запасов (заведующих складами, кладовщиков, экспедиторов и др.), за правильное и своевременное оформление этих операции, а также за сохранностью вверенных им запасов; заключение с этими лицами в установленном порядке письменных договоров о материальной ответственности; увольнение и перемещение материально ответственных лиц по согласованию с главным бухгалтером организации;

− определение перечня должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов продукции, а также выдавать разрешения (пропуска) на вывоз продукции со складов и иных мест хранения;

− наличие списка лиц, имеющих право подписи первичных документов, утверждаемого руководителем организации по согласованию с главным бухгалтером (в списке указываются должность, фамилия, имя, отчество и уровень компетенции (тип или виды операций, по которым данное должностное лицо имеет право принятия решений).

По трем последним условиям, необходимо издание на год отдельного распорядительного документа (приказа руководителя) с указанием не только должностей, но и персональных данных соответствующих работников. При увольнении или переводе работников в распорядительные документы вносятся изменения. Для сравнения, в учетную политику организации изменения можно внести только со следующего календарного года. Поэтому в учетной политике достаточно указать только перечень должностей и рабочих мест, работа на которых сопряжена с материальной ответственностью.

Все операции по движению (поступление, перемещение, продажа) готовой продукции должны оформляться первичными учетными документами.

Формы первичных учетных документов утверждаются:

а) Государственным комитетом Российской Федерации по статистике по согласованию с Министерством финансов Российской Федерации — унифицированные формы первичной учетной документации;

б) соответствующими министерствами и иными органами федеральной исполнительной власти — отраслевые формы;

в) организациями — формы первичных документов для оформления хозяйственных операций, по которым не предусмотрены унифицированные и отраслевые формы.

В соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» Положение по бухгалтерскому учету 5/01, в бухгалтерской отчетности (в балансе организации) готовая продукция как часть материально-производственных запасов организации учитывается по фактической производственной себестоимости, то есть по фактическим затратам, связанным с изготовлением.

В Положение по бухгалтерскому учету 5/01 не предусмотрен учет готовой продукции с использованием счета 40 «Выпуск продукции (работ, услуг)», ранее широко применявшийся в серийном и массовом производстве, а также на предприятиях жилищно-коммунального хозяйства. Следовательно, при отсутствии соответствующих указаний Минфина Российской Федерации учет готовой продукции на счете 40 с ежемесячным списанием отклонений непосредственно на счет 90 начиная с 1 января 1999 г. противоречит действующим нормативным документам.

Однако учет готовой продукции по нормативной (плановой) себестоимости или по продажным ценам все же возможен. В этом случае готовая продукция в конечном итоге также отражается в балансе по фактической себестоимости, только при калькулировании отдельно (например, в аналитическом учете или на отдельном субсчете, открываемом к счету 43 «Готовая продукция») должны учитываться отклонения фактической себестоимости от плановой. Списание этих отклонений на счет 90 «Продажи» в отличие от ранее действовавшего порядка будет производиться не ежемесячно в полной сумме, а только в доле, относящейся к конкретной партии реализованной продукции. Таким образом, независимо от метода определения учетных цен общая стоимость готовой продукции (учетная стоимость плюс отклонения), учитываемая при формировании финансовых результатов деятельности организации, всегда должна быть равна фактической производственной себестоимости этой продукции.

Поступление готовой продукции на склад (выпуск из производства) оформляется приемосдаточными накладными, актами, спецификациями и другими документами, которые выписываются обычно в двух экземплярах, один из них предназначен для сдатчика, а другой остается на складе. На поступившую на склад продукцию заводится карточка складского учета. Отпуск со склада оформляется приказом-накладной, которая состоит из двух частей: приказа на отпуск и накладной, выписываемой в двух экземплярах и служащей основанием к списанию продукции со склада в расход. Следует обратить внимание, что с 1 января 2000 г. введены в действие унифицированные формы первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения (см. постановление Госкомстата Российской Федерации от 9 августа 1999 г. N 66 «Об утверждении унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения»), которыми необходимо будет оформлять хозяйственные операции, связанные с движением готовой продукции на предприятии.

Согласно п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина Российской Федерации от 29 июля 1998 г. N 34н, готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям затрат.

Таким образом, учет выпуска и продажи готовой продукции подробно рассмотрен в Положение по бухгалтерскому учету 5/01, а при оформлении первичной документации нужно пользоваться постановлением Госкомстата Российской Федерации от 9 августа 1999 г. N 66 «Об утверждении унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения», которыми необходимо будет оформлять хозяйственные операции, связанные с движением готовой продукции на предприятии.

1.3 Определение фактической себестоимости готовой продукции

Выпуск готовой продукции — это ключевой этап производственной деятельности предприятия, без которого невыполнима главная его цель — извлечение прибыли. Заметим, что грамотная постановка бухгалтерского и налогового учета готовой продукции имеет немаловажное значение для формирования финансовых результатов, а следовательно, размера прибыли, которая остается в распоряжении организации.

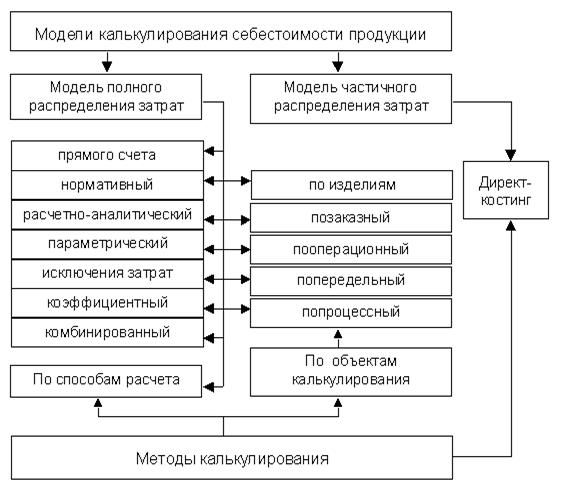

Составной частью производственного учета организации является калькулирование себестоимости продукции (работ, услуг).

Калькулирование – это совокупность приемов и способов, обеспечивающих исчисление себестоимости продуктов производства (работ, услуг).

В основе калькулирования лежит калькуляционная процедура.

Калькуляция – это способ расчета (совокупность расчетных процедур) себестоимости единицы продукта (работ, услуг).

Калькуляция является основной денежной оценкой объектов бухгалтерского учета. Данные калькуляции используются для управления себестоимостью продукции, контроля за её уровнем, выявления резервов снижения материальных, трудовых и финансовых ресурсов и установления цен на изделия.

Себестоимость продукции – это совокупность затрат предприятия в денежной форме на производство и реализацию продукции, в основе которой лежат издержки производства.

Состав затрат произведенных предприятием регламентируется Налоговым кодексом Российской Федерации, а также Положением по бухгалтерскому учету 10/99 «Расходы организации», в соответствии с которыми «к затратам, включаемым в себестоимость произведенной и реализованной продукции, относятся:

1. расходы, непосредственно связанные с изготовлением (производством), хранением и доставкой товаров (работ, услуг);

2. расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

3. расходы на освоение природных ресурсов;

4. расходы на научные исследования и опытно-конструкторские разработки;

5. расходы на обязательное и добровольное страхование;

6. прочие расходы, связанные с производством и (или) реализацией.

Калькуляционной статьей называется определенный вид затрат, образующий себестоимость как всей продукции в целом, так и отдельных её видов.

В наиболее общем виде номенклатура статей калькуляции выглядит следующим образом (таблица 1.2):

Таблица 1.2 – Номенклатура статей калькуляции

| № п/п |

Наименование статьи калькуляции |

| 1. | Сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия |

| 2. | Полуфабрикаты собственного производства |

| 3. | Возвратные отходы (вычитаются) |

| 4. | Вспомогательные материалы |

| 5. | Топливо и энергия на технологические цели |

| 6. | Расходы на оплату труда |

| 7. | Отчисления на социальные нужды |

| 8. | Расходы на НИОКР |

| 9. | Расходы по эксплуатации производственных машин и оборудования |

| 10. | Общецеховые расходы |

| 11. | Прочие производственные расходы |

| 12. | Итого цеховая производственная себестоимость |

| 13. | Общехозяйственные расходы |

| 14. | Итого общезаводская производственная себестоимость |

| 15. | Расходы на продажу |

| 16. | Всего полная себестоимость |

Со времен плановой экономики затраты делят:

1. По способам включения в себестоимость: на прямые и косвенные.

Прямые затраты — это расходы, связанные с производством отдельных видов продукции (на сырье, основные материалы, заработную плату производственных рабочих и т.п.), которые могут быть прямо и непосредственно включены в их себестоимость.

Косвенные затраты не могут быть отнесены к выпуску определенного изделия, так как они связаны с работой предприятия в целом.

2. По степени зависимости от объема производства: на условно -переменные и условно — постоянные.

Под условно — переменными затратами понимаются расходы, величина которых зависит от объемов производства, и наоборот, условно -постоянными называют расходы, объем которых не зависит от масштабов производства.

При этом один из классических подходов к группировке затрат и калькуляции себестоимости заключается в том, что состав косвенных затрат отождествляется с понятием условно — постоянных расходов. В бухгалтерском законодательстве на этом выводе основаны два варианта учета условно — постоянных расходов:

— включение в себестоимость выпускаемой продукции путем распределения;